Создание поступления из ЭСЧФ у фирмы на УСН

Создание накладной из счет-фактуры – возможность 1С, которая сокращает время на ввод накладных в программу. Для этого необходимо выполнить следующий алгоритм действий.

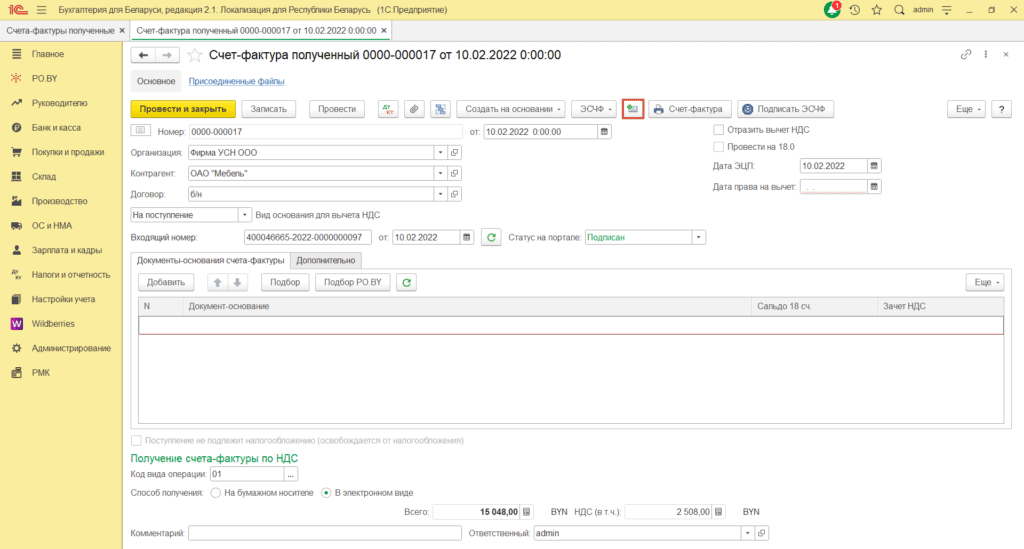

1. Чтобы сформировать документ Поступления товаров и услуг на основании входящей счет-фактуры, необходимо открыть счет-фактуру, а затем нажать на выделенную кнопку «Создать документ Поступление товаров и услуг»:

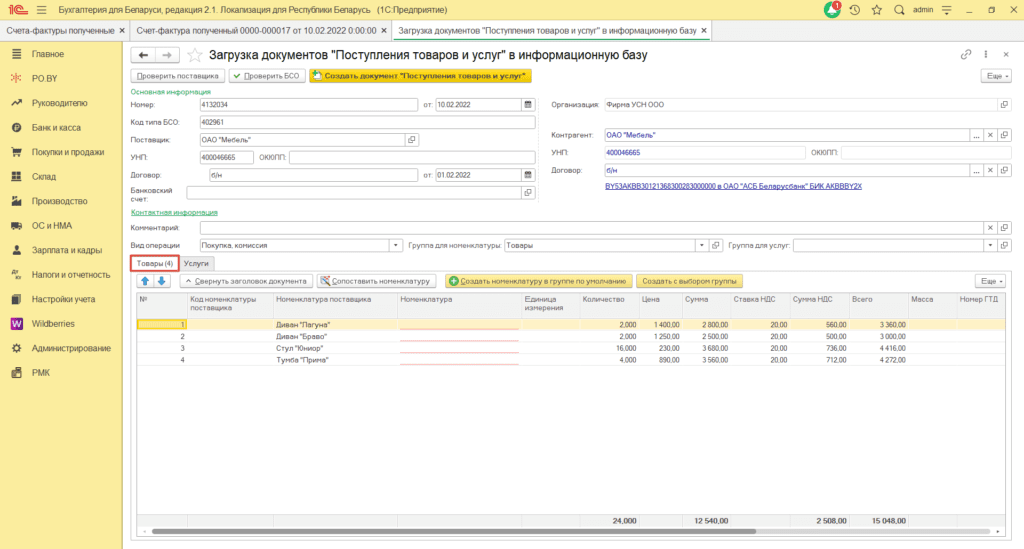

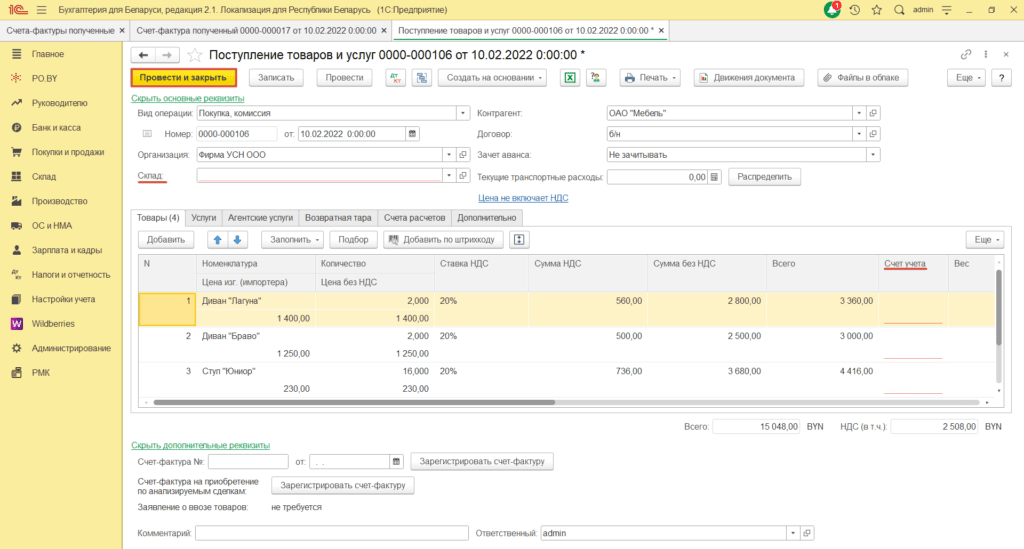

2. В появившемся окне требуется заполнить табличную часть.

В поле Номенклатура может заполняться двумя способами:

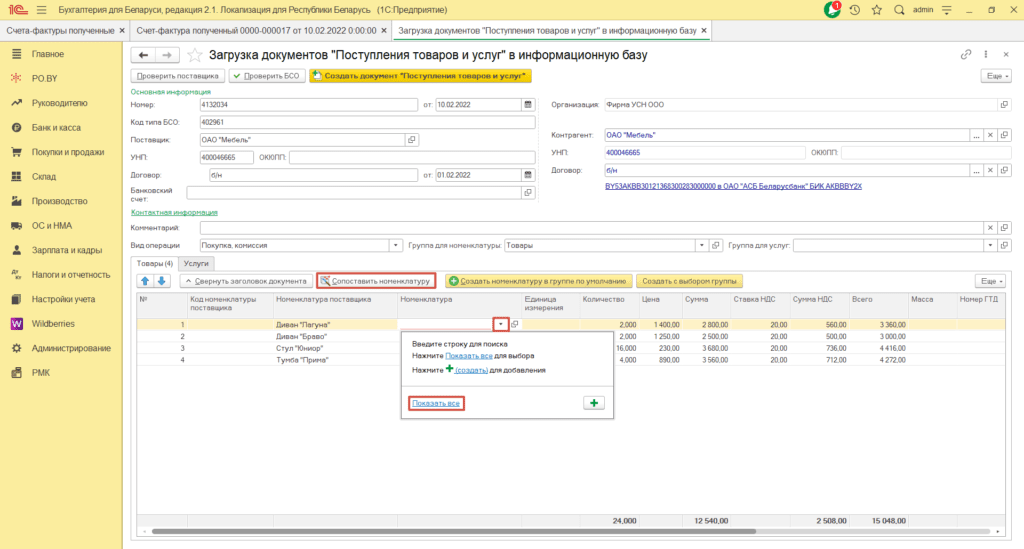

1) Выбрать из списка, если в 1С уже была введена ранее такая номенклатура или нажать Сопоставить номенклатуру (при полном сопоставлении в наименовании).

2) Добавить, если такая номенклатура отсутствует, нажав кнопку “Создать номенклатуру в группе по умолчанию” или “Создать с выбором группы”.

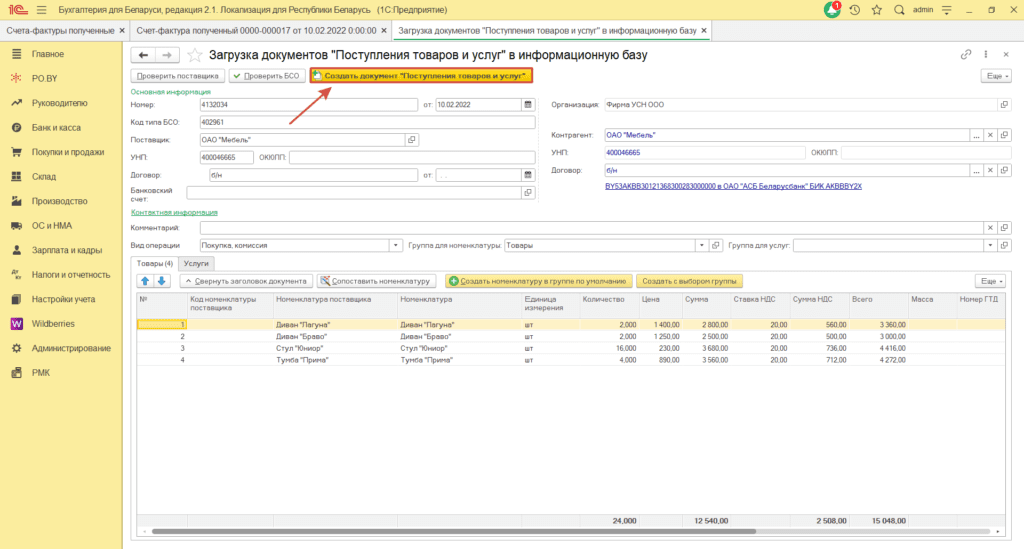

Обращаем внимание! При создании номенклатуры услуги, необходимо проследить, чтобы внутри карточки номенклатуры после создания была проставлена галка «Услуга», иначе при создании поступления будет ошибочно заполнена вкладка «Товары», а не «Услуги».

Далее нажать кнопку “Создать документ Поступления товаров и услуг”, после чего он откроется.

В открывшемся документе необходимо заполнить пустые обязательные поля. Для проставления Счета учета и Счета учета НДС необходимо указать склад с типом «оптовый», а после изменить при необходимости на склад с нужным типом.

Нажать кнопку Провести и закрыть.

Комментарии (0)