Ввод остатков по взаиморасчетам с поставщиками у ИП с НДС по отгрузке

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

Воспользуйтесь актуальной инструкцией: Ввод остатков по взаиморасчетам с поставщиками у ИП по оплате – po.by

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

Воспользуйтесь актуальной инструкцией: Номенклатура поставщика для ИП без НДС – po.by

Для того, чтобы в дальнейшем корректно формировались книги, все поставщики должны быть разделены на две категории: поставщики товаров и поставщики услуг. Взаиморасчеты с поставщиками товара ведутся на счете 60, с поставщиками услуг – на счете 76.7. В случае несоблюдения этого правила книги будут построены с ошибками.

- Мы должны поставщику

Если на дату ввода остатков имеется задолженность перед поставщиками за поступившие товары и услуги, т.е. есть частично или полностью неоплаченные накладные и акты, то оформляется документ Поступление товаров и услуг.

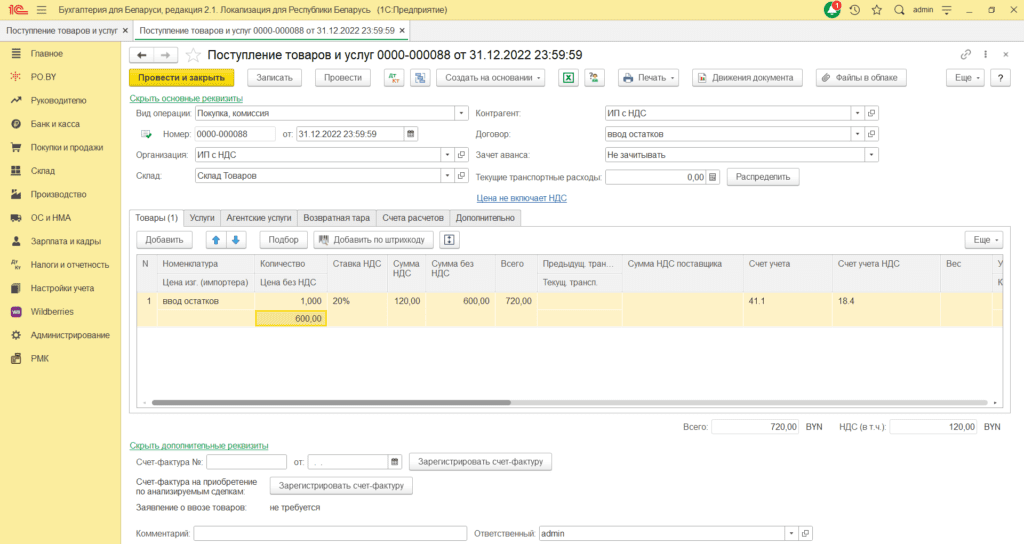

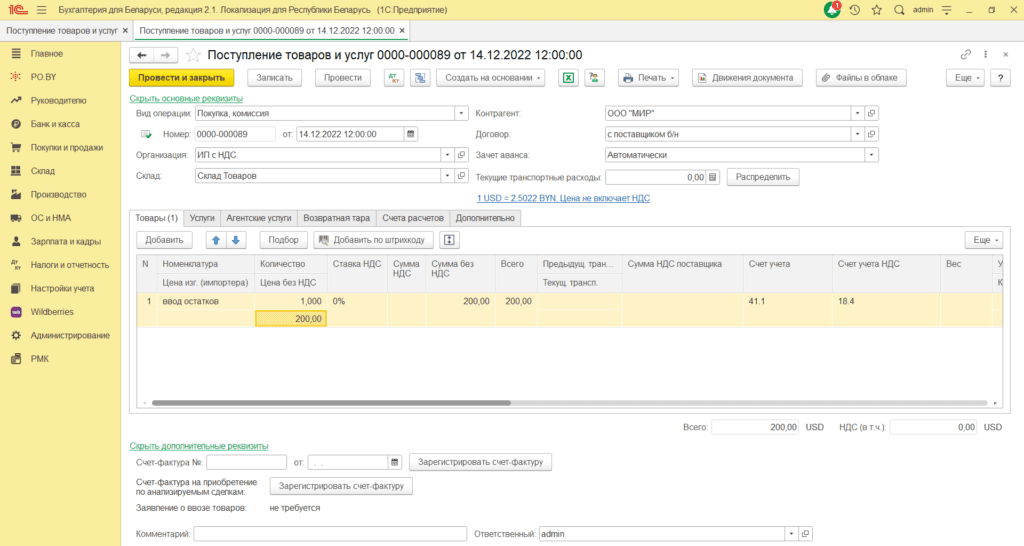

Задолженность за товар:

Заполнить реквизиты следующим образом:

– Дата документа – дата ввода остатков (или дата накладной, если задолженность в валюте – дата документа поступления);

– Организация – Ваша организация;

– Склад – Склад товаров;

– Контрагент – поставщик товара;

– Договор – договор с контрагентом (вид договора – с поставщиком, валюта договора – валюта задолженности);

– Зачет аванса – не зачитывать (если в валюте – Автоматически).

Заполнить вкладку Товары:

– номенклатура – создать новую номенклатуру Ввод остатков;

– количество – проставить единицу;

– ставка НДС – ставка НДС поставщика;

– цена – цена за единицу по накладной без НДС.

Примечание. Для корректного учета НДС задолженность по каждому поставщику нужно вносить не общей суммой, а в разрезе накладных. Таким образом на каждую накладную оформляется отдельный документ ввода остатков, вкладку Товары заполнить одной номенклатурой Ввод остатков в общей сумме по накладной.

Вкладка Счета расчетов:

– если документ в BYN: счет расчетов 60.1

– если документ в ин.валюте: счет расчетов 60.11, счет учета авансов – 60.21

Заполненный документ имеет вид:

– в BYN:

– в ин.валюте:

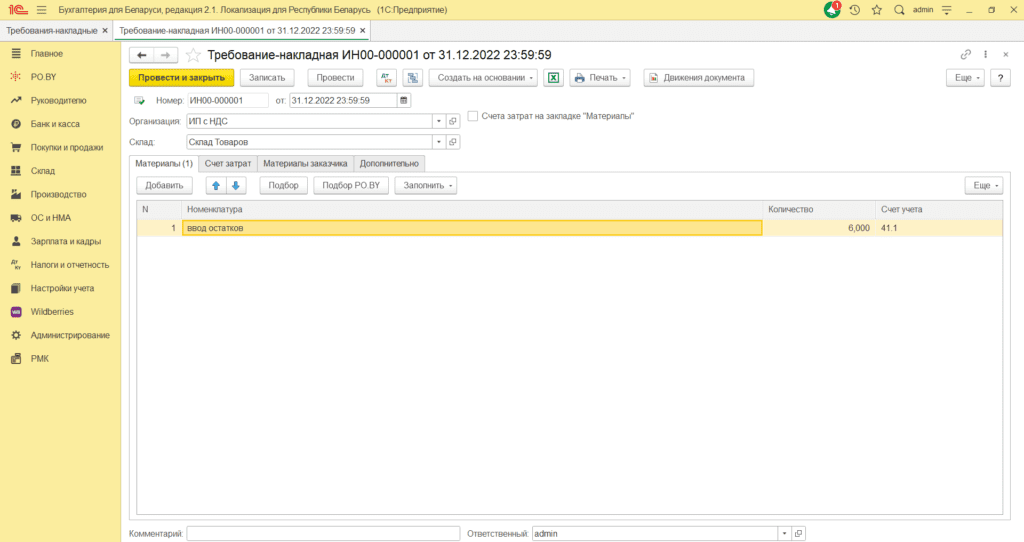

После ввода остатков по товарам по всем контрагентам необходимо оформить документ Требование-накладная (вкладка Склад).

Заполнить документ следующим образом:

– дата документа – дата ввода остатков;

– склад – Склад товаров.

В табличной части указать номенклатуру Ввод остатков, количество = количеству документов Поступление товаров и услуг по вводу остатков по товарам. На вкладке Счёт затрат указать вспомогательный счет 000.

Документ будет иметь вид:

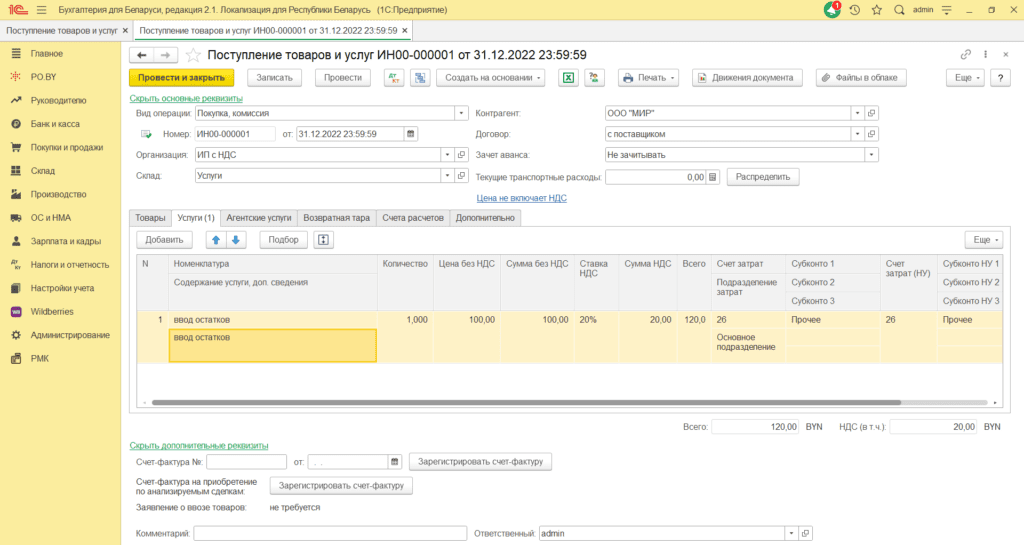

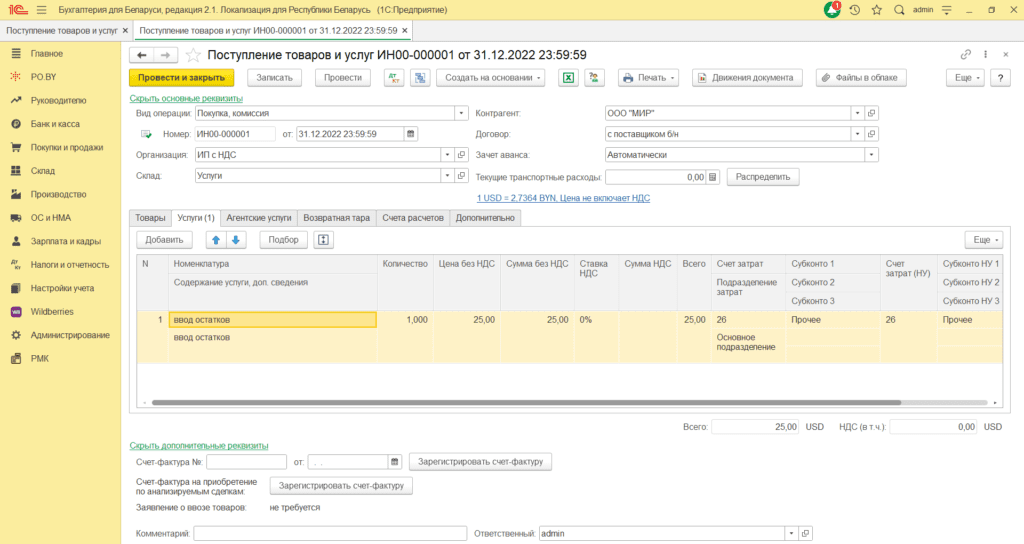

Задолженность за услуги:

Заполнить реквизиты следующим образом:

– Дата документа = дата ввода остатков (если задолженность в валюте – дата документа поступления);

– Организация – Ваша организация;

– Склад – Услуги;

– Контрагент – поставщик услуг;

– Договор – договор с контрагентом (вид договора – с поставщиком, валюта договора – валюта задолженности);

– Зачет аванса – не зачитывать (если в валюте – Автоматически).

Вкладка Услуги:

– Номенклатура – создать номенклатуру Ввод остатков (можете использовать номенклатуру, созданную при вводе остатков по покупателям);

– Количество – проставить единицу;

– Ставка НДС – ставка НДС поставщика;

– Цена – сумма задолженности по акту без НДС;

– Счет затрат – 26 или 44 (Заполнить также подразделение и статью затрат после проставления счёта затрат).

Вкладка Счета расчетов:

– если документ в BYN: счет расчетов 76.7;

– если документ в ин.валюте: счет расчетов 76.71, счет учета авансов – 76.71.

Заполненный документ имеет вид:

– в BYN:

– в ин.валюте:

Документ можно провести.

- Поставщик должен нам

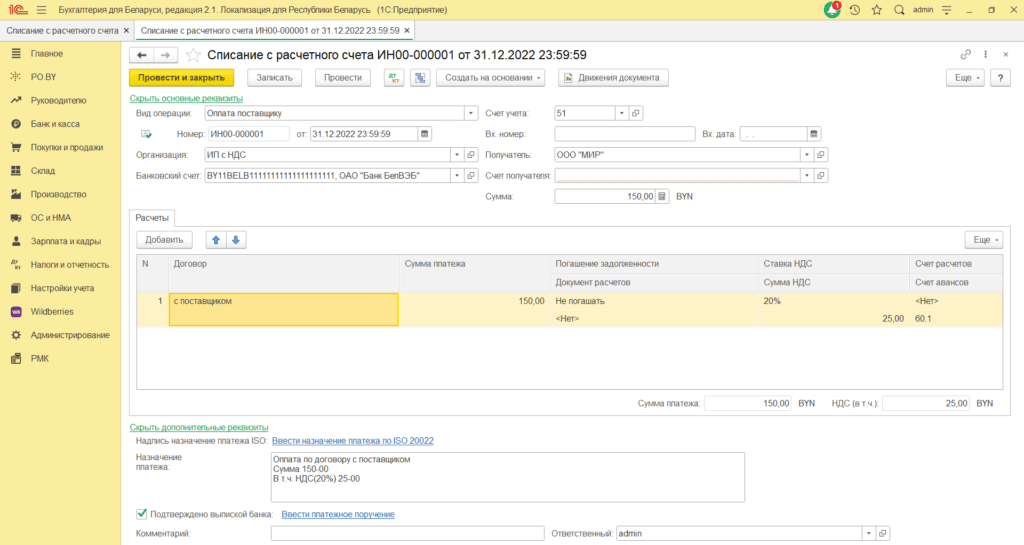

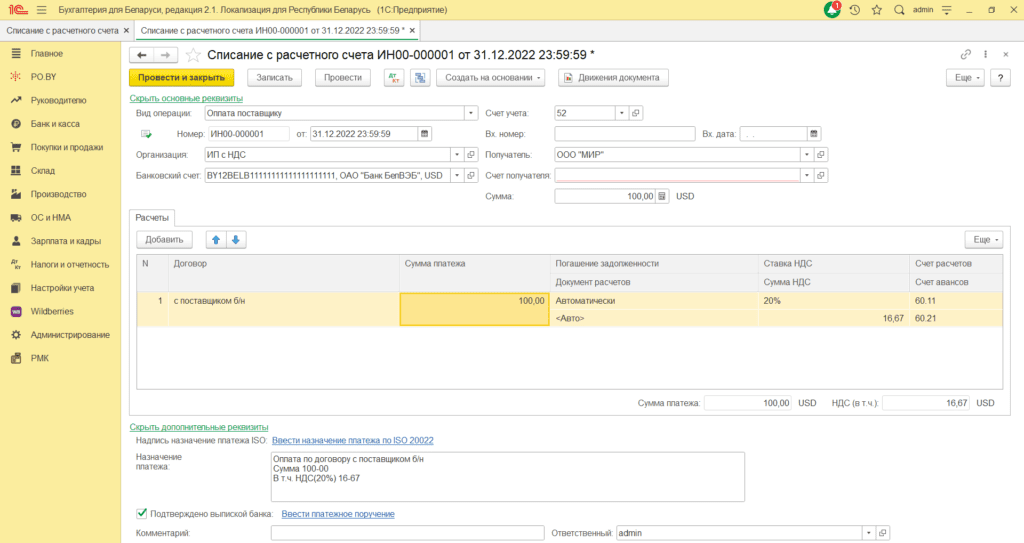

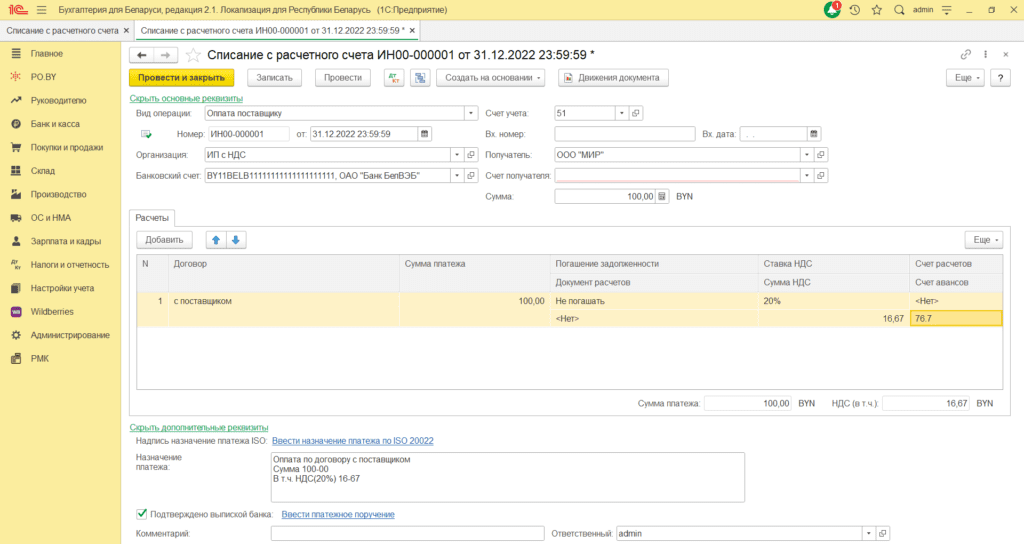

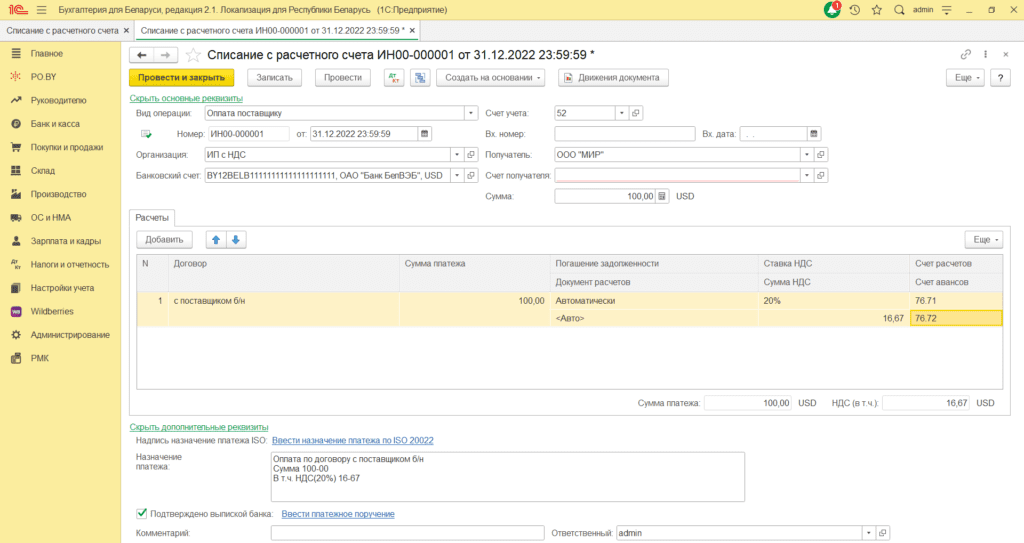

Если в организации имела место предоплата поставщикам, то есть авансы, то задолженности по ним вносится при помощи документа Списание с расчетного счета.

Реквизиты документа заполняются следующим образом:

- Вид операции – Оплата поставщику;

- Дата документа = дата ввода остатков (если аванс в валюте – дата реального списания с р/с);

- Организация – Ваша организация;

- Счет учета – автоматически установится счет 51 (если аванс в валюте – выбираете счет 52);

- Банковский счет – Ваш банковский счет;

- Получатель – поставщик, которому был перечислен аванс;

- Счет получателя – банковский счет поставщика;

- Сумма – сумма аванса.

В табличной части заполнются графы следующим образом:

- Договор – выбрать договор, в соответствии с которым был перечислен аванс;

- Сумма платежа – указать величину аванса;

- Погашение задолженности – не погашать (если аванс в валюте – Автоматически);

- Ставка НДС – это информативное поле, можно устанавливать любое значение, это не повлияет на учет;

- Счет расчетов – если аванс поставщику товара – 60.1 (60.11/60.21 – если в валюте), если аванс поставщику услуг – 76.7 (76.71/76.71 – если аванс в валюте).

Заполненный документ имеет вид:

– аванс поставщику товара в BYN:

– аванс поставщику товара в валюте:

– аванс поставщику услуг в BYN:

– аванс поставщику услуг в валюте:

Документ заполнен. Можно нажать Провести и закрыть.

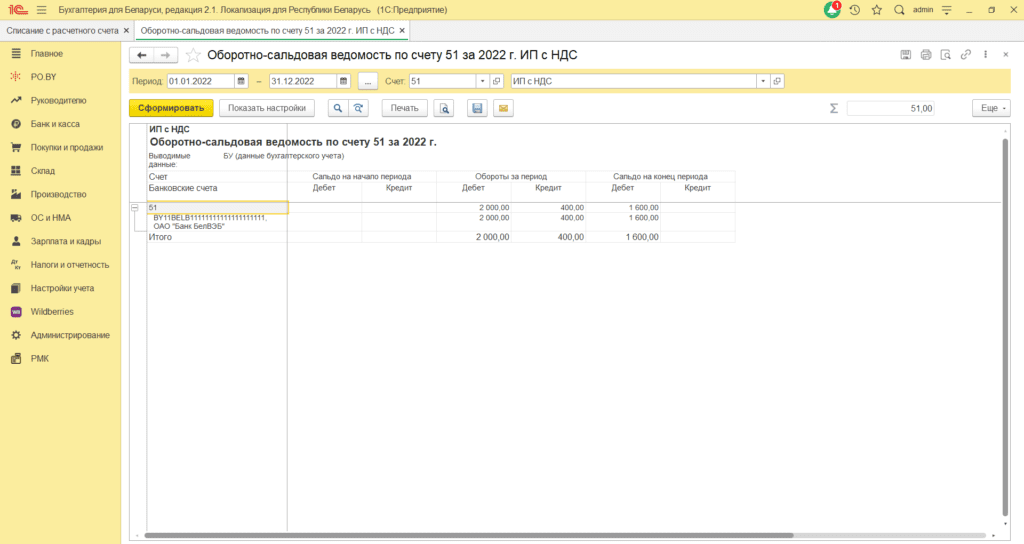

После того, как внесены остатки по взаиморасчетам с поставщиками, необходимо сформировать оборотно-сальдовую ведомость по счету 51 (52) на дату ввода остатков.

Из-за того, что при вводе остатков по взаиморасчетам с поставщиками был использован документ Поступление на расчетный счет и Списание с расчётного счёта, образовалось сальдо по расчетному счету, которого быть не должно. Его необходимо списать ручной проводкой.

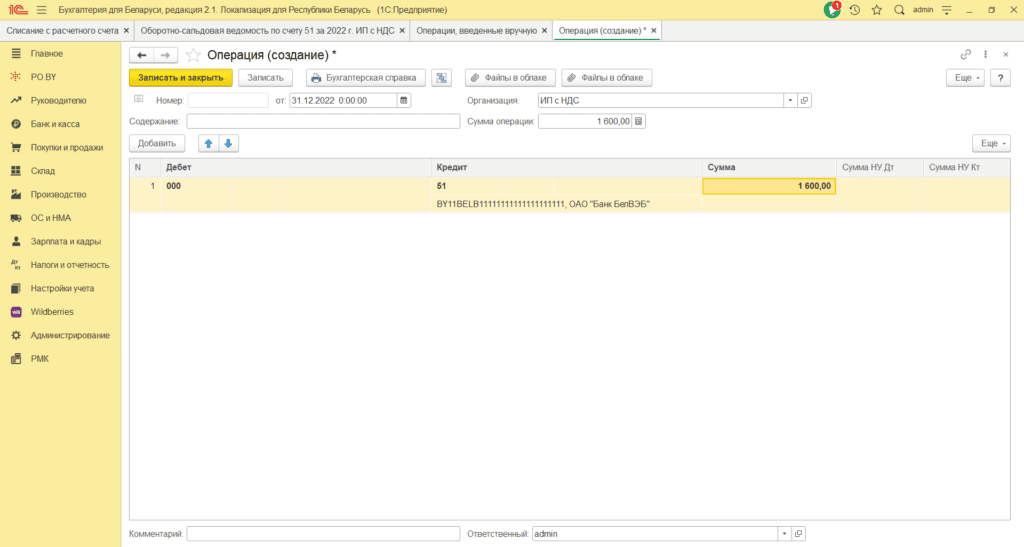

Для этого на вкладке Налоги и отчетность выбрать Операции, введенные вручную. Нажать на кнопку Создать – Операция.

Установить дату ввода остатков.

Нажать кнопку Добавить.

Так как образовалось дебетовое сальдо по 51(52) счету, то по Дебету выбрать счет 000 (Вспомогательный счет), по Кредиту – счет 51(52).

Нажать Записать и закрыть.

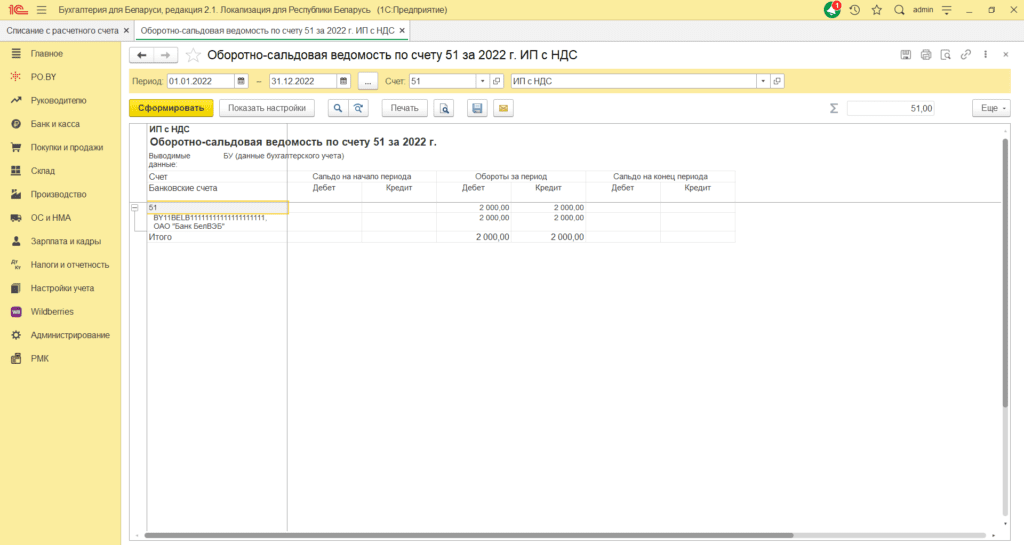

Если после проведения сформировать оборотно-сальдовую ведомость по счету 51, то можно увидеть, что сальдо по нему нет.

Комментарии (0)