Приобретение иностранной валюты ИП с НДС

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

Воспользуйтесь актуальной инструкцией: Приобретение иностранной валюты у ИП без НДС – po.by

Приобретение иностранной валюты является валютно-обменной операцией. В 1С имеется свой порядок отражения такой операции.

Оформлять операцию по покупке иностранной валюты необходимо следующими документами:

- Списание с белорусского расчетного счета;

- Приобретение иностранной валюты;

- Поступление на валютный расчетный счет.

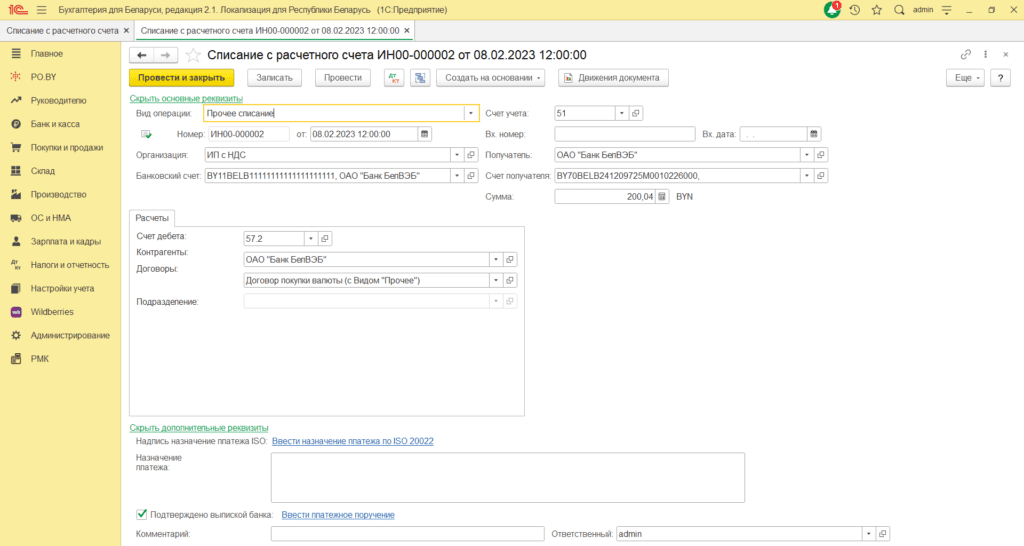

- Списание с рублевого счета в банк для приобретения иностранной валюты.

- Вид операции – Прочее списание;

- Банковский счет – р/с Вашей организации в белорусских рублях;

- Получатель – банк;

- Счет дебета – 57.2;

- Контрагент – банк;

- Договор – договор с банком на покупку валюты с видом «Прочее» в белорусских рублях.

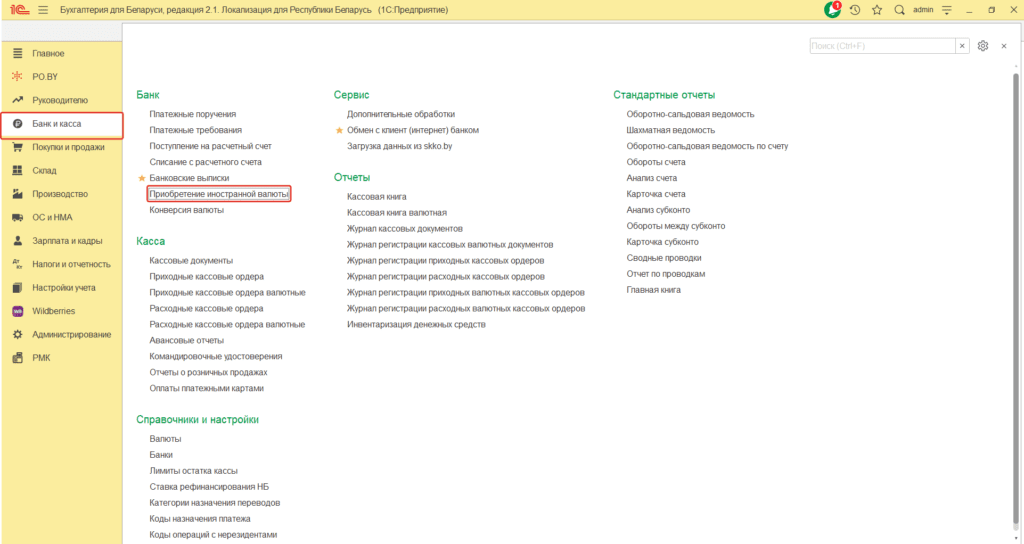

2. Приобретение иностранной валюты.

Для выполнения операций с валютой в программе необходимо создать валютный счет Вашей организации.

Далее на вкладке Банк и касса необходимо выбрать Приобретение иностранной валюты, нажать кнопку Создать:

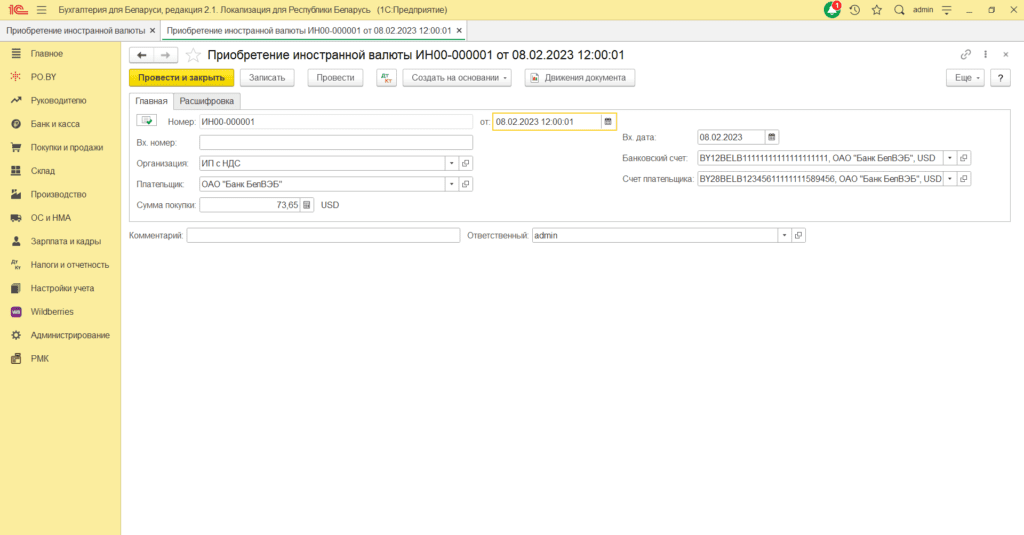

В данном документе необходимо заполнить обе вкладки: Главное и Расшифровка.

Главное:

- Организация – Ваша организация;

- Плательщик – банк;

- Банковский счет – Ваш валютный счет;

- Сумма покупки – сумма приобретаемой валюты;

- Счет плательщика – валютный счет банка.

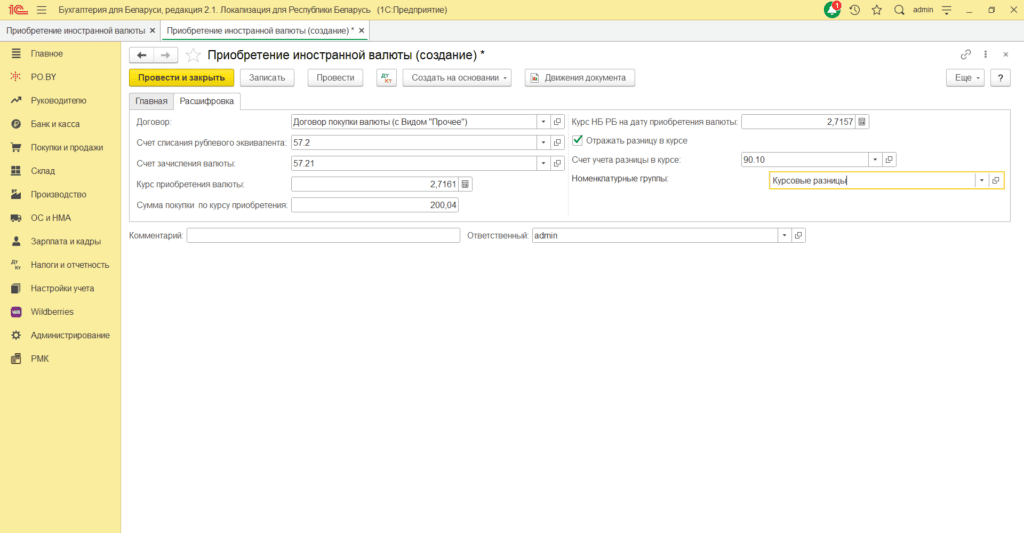

Расшифровка:

- Договор – договор с банком на покупку валюты с видом «Прочее» в белорусских рублях;

- Счет списания рублевого эквивалента – 57.2;

- Счет зачисления валюты – 57.21;

- Курс приобретения валюты – курс, который устанавливает Ваш банк;

- Сумма покупки по курсу приобретения – сумма в белорусских рублях (рассчитывается автоматически);

- Курс НБ РБ – подтягивается автоматически;

- Обязательно поставить галку «Отражать разницу в курсе»;

- Счет учета разниц в курсе – 91.4/90.10.

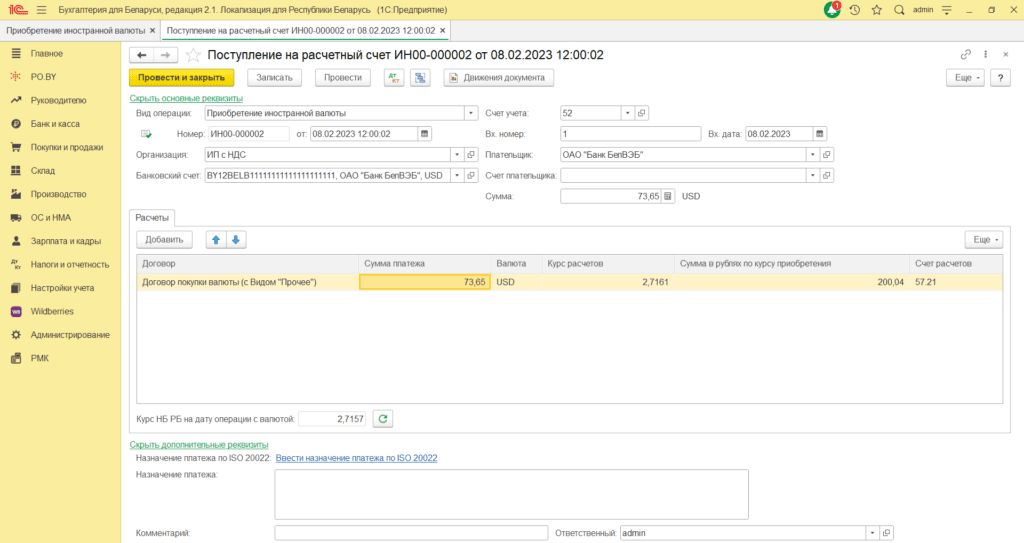

3. Поступление валюты на валютный счет (вкладка Банк и касса – Поступление на расчетный счет – Создать)

В открывшемся документе необходимо заполнить поля:

- Вид операции – Приобретение иностранной валюты;

- Организация – Ваша организация;

- Банковский счет – Ваш валютный расчетный счет;

- Счет учета – 52;

- Плательщик – банк, который продавал Вам валюту;

- Счет плательщика – счет банка (заполнять необязательно);

- Договор – договор с банком на покупку валюты с видом «Прочее» в белорусских рублях;

- Сумма платежа – сумма в валюте, которая была приобретена;

- Сумма в рублях пересчитается автоматически;

- Счет расчетов – 57.21.

Комментарии (0)