Ввод остатков по взаиморасчетам с покупателями (ИП Без НДС по отгрузке)

Взаиморасчеты с покупателями и заказчиками – это расчеты, которые производятся между ИП и покупателями / заказчиками. Обязанность индивидуального предпринимателя заключается в отгрузке товара / продукции покупателю, выполнении работ или оказании услуг заказчику, в свою очередь покупатель / заказчик должен оплатить товары / продукцию, работы / услуги.

Если на момент ввода остатков взаиморасчеты не были закрыты, то данная задолженность должна отразиться в 1с.

Схема ввода остатков по взаиморасчетам с покупателями:

- Ввод задолженности покупателей документом «Реализация товаров и услуг»;

- Ввод авансов от покупателей документом «Поступление на расчетный счет»;

- Корректировка образовавшегося остатка на счете 51 документом «Списание с расчетного счета».

- Так как при работе по принципу признания выручки «по отгрузке» нет необходимости в остатках по взаиморасчетам с покупателями в разрезе накладных/актов, так как суммы налога уже уплачены. Поэтому задолженность покупателей вноситься упрощенно, одной общей суммой по каждому контрагенту.

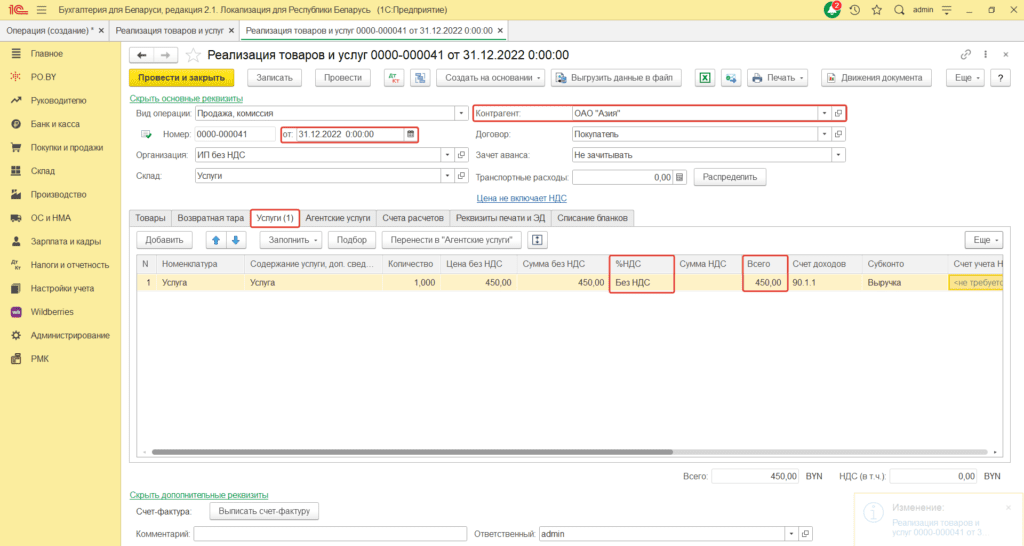

Чтобы отразить задолженность покупателей необходимо создать документ «Реализация товаров и услуг» (раздел Покупки и продажи). Заполняете следующим образом:

Дата: дата ввода остатков.

Склад: Услуги;

Контрагент: Выбрать/создать покупателя, который вам;

Договор: выбирать/создать договор с видом «С покупателем».

Номенклатура: указать/создать услугу;

Ставка НДС: «без НДС»;

Всего: проставить общую сумму долга.

Далее необходимо Провести и закрыть документ.

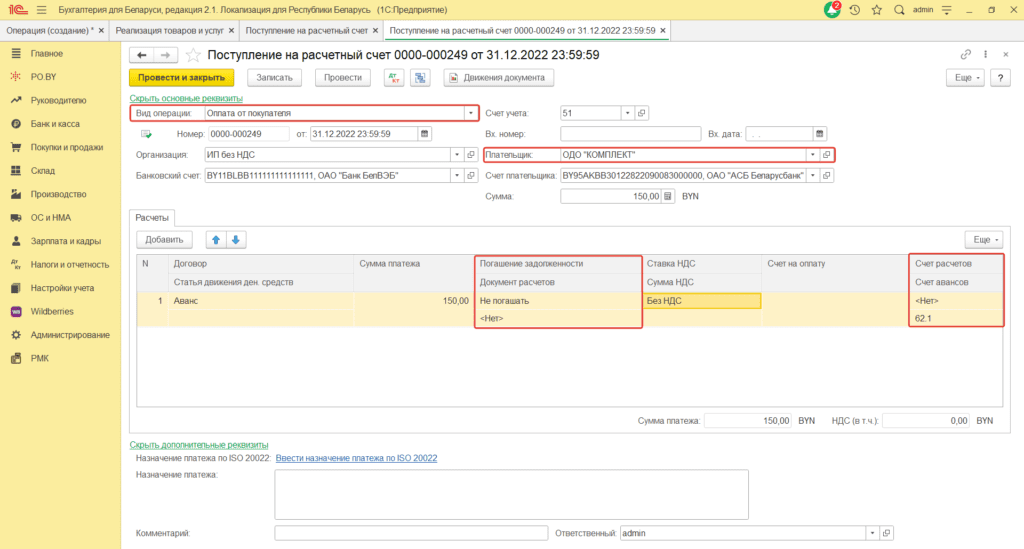

2. Задолженность по авансам полученным

Если Вами до даты ввода остатков были получены авансы от покупателей, то остатки по ним вводятся посредством документа «Поступление на расчетный счет». Реквизиты заполняются следующим образом:

Вид операции: Оплата от покупателя;

Дата: дата ввода остатков;

Получатель: покупатель, который внес аванс;

Счет получателя: расчетный счет покупателя;

Сумма: сумма аванса.

В табличной части необходимо заполнить графы следующим образом:

Договор: договор, в соответствии с которым получен аванс;

Сумма платежа: величину аванса;

Погашение задолженности: не погашать;

Счет авансов: 62.1

Документ заполнен. Необходимо нажать кнопку Провести и закрыть.

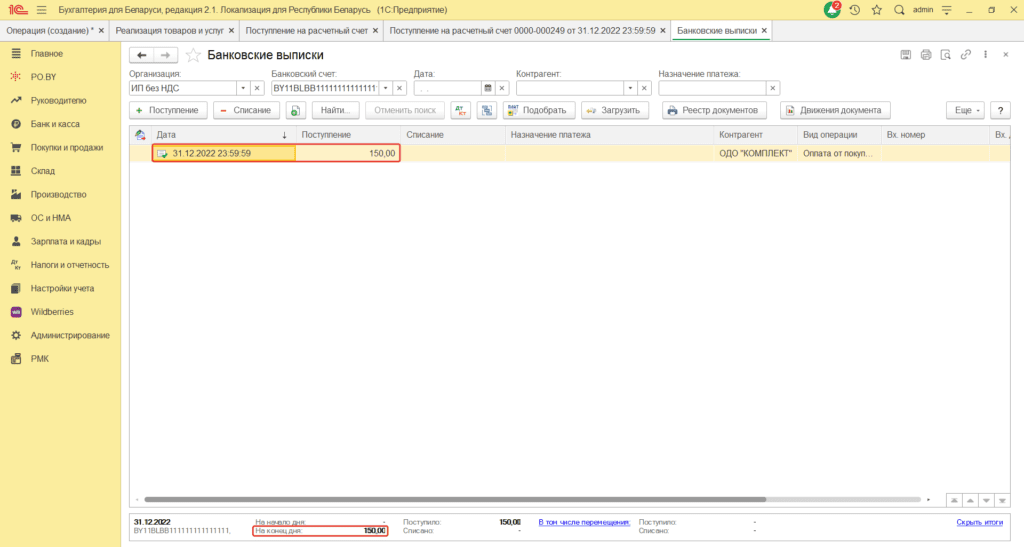

3. Корректировка образовавшегося остатка на счете 51 документом «Списание/Поступление на расчетный счет».

Для определения образовавшегося остатка на расчетном счете необходимо зайти в справочник документов «Банковские выписки»(раздел Банк и касса). Найти любой документ от даты ввода остатков и выделить его.

После этого внизу журнала появятся итоги. Сумму «На конец дня» необходимо записать. Если сумма отрицательная, то нужно сделать документ «Поступление на расчетный счет», если положительная – «Списание с расчетного счета».

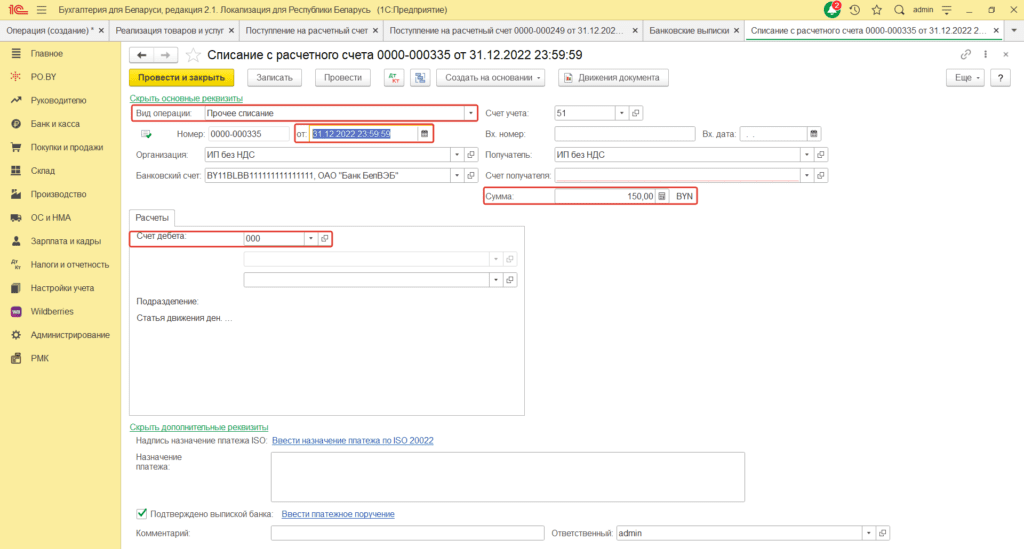

Документ «Списание с расчетного счета» (раздел Банк и касса) заполняется следующим образом:

Вид операции: Прочее списание;

Дата: дата ввода остатков;

Получатель: Ваше ИП;

Сумма: сумма «На конец дня» по Вашему расчетному счету в 1С, до проведения данного документа.

Счет дебета: счет 000;

В итоге по расчетному счету на конец дня ввода остатков должен быть ноль.

Комментарии (0)