Производство (котловой способ) у ИП без НДС

В процессе производства продукции могут использоваться различные методы калькуляции себестоимости готовой продукции. Рассмотрим котловой метод ведения производства.

При котловом методе учёта все затраты собираются в целом по организации на счёте 20 в «один котёл».

Этот метод удобен, если известны только фактические остатки материалов на конец месяца. Данный способ упрощает учет израсходованных материалов, однако дает более общую информацию о себестоимости произведенной продукции.

* Для правильного ведения учёта производственной деятельности в программе для материалов и готовой продукции используется один склад. В программе уже есть Склад материалов с необходимыми настройками. Для удобства его можно переименовать. Для этого нужно зайти на вкладку Склад – раздел Справочники и настройки – Склады. Выбрать Склад материалов и внести корректировки в поле Наименование.

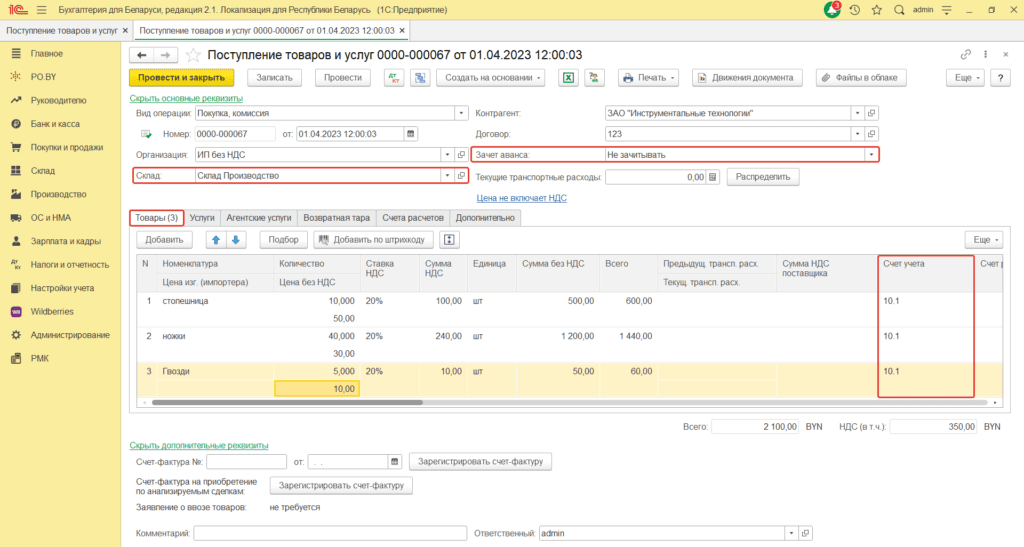

Оформление поступления материалов

Поступление материалов и товаров оформляется документом «Поступление товаров и услуг».

Основные сведения:

Вид операции: Покупка, комиссия;

Номер: номер программа присвоит автоматически;

Дата: дата накладной;

Контрагент: поставщик;

Договор: вид договора – с поставщиком;

Зачет аванса: «Не зачитывать» (исключение – поступление в валюте – Автоматически);

Тип склада: Оптовый склад. Выбрать склад или создать новый.

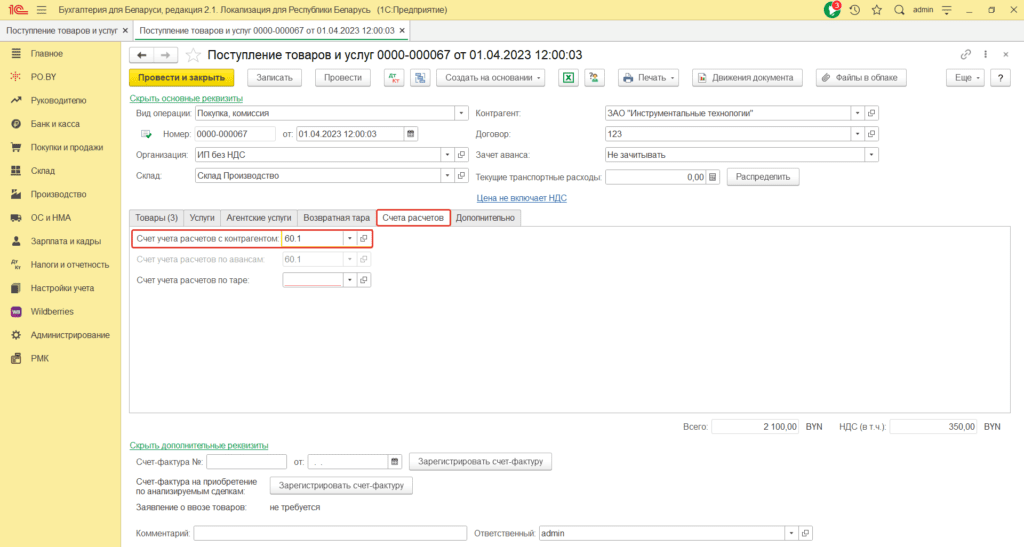

На вкладке Счета расчетов: Счет учета расчетов с контрагентом – 60.1.

На вкладке Дополнительно можно указать номер и дату входящей накладной.

Производство готовой продукции

В 1С выпуск продукции можно отразить двумя способами:

- со списанием материалов по спецификации:

- выпуск продукции и списание материалов на её производство осуществляется одновременно при проведении документа Отчет производства за смену.

- со списанием материалов без спецификации — в этом случае возможно 2 варианта:

- выпуск продукции и списание затрат на её производство осуществляется одновременно при проведении документа Отчет производства за смену;

- отпуск материалов в производство оформляется документом Требование-накладная, выпуск — документом Отчет производства за смену.

Рассмотрим подробнее каждый из способов.

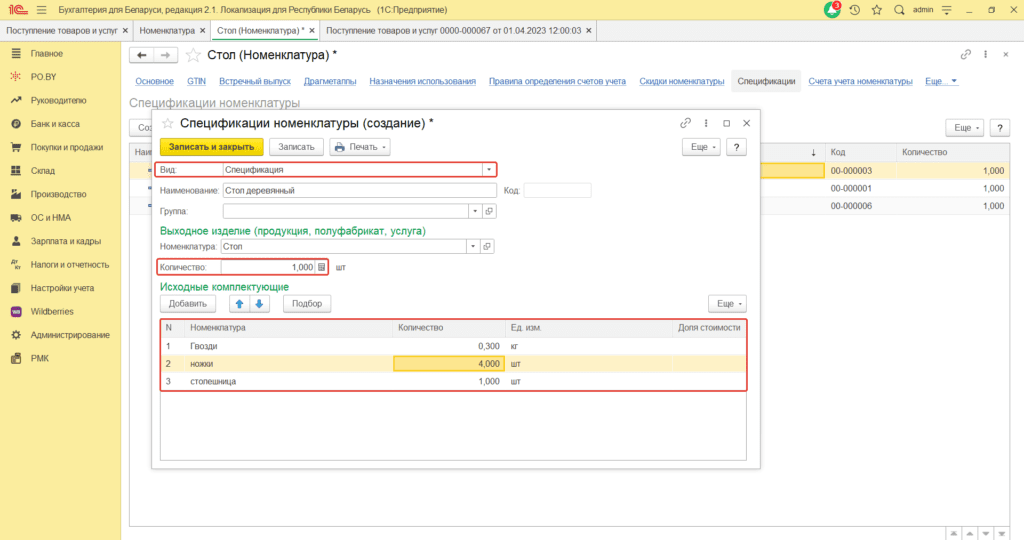

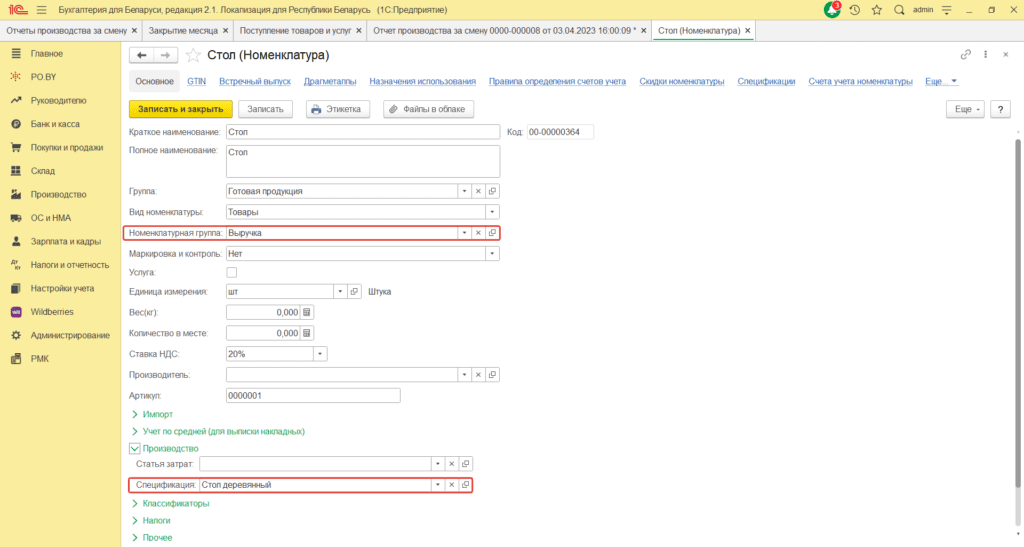

- Для автоматического списания материалов по спецификации производимой готовой продукции необходимо предварительно её создать. Для этого необходимо зайти в карточку номенклатуры изготовляемой продукции – Спецификации.

Далее нужно нажать кнопку Создать. В табличную часть заполнить нормы материалов, которые расходуются на производство единицы продукции.

Нажать Записать и закрыть.

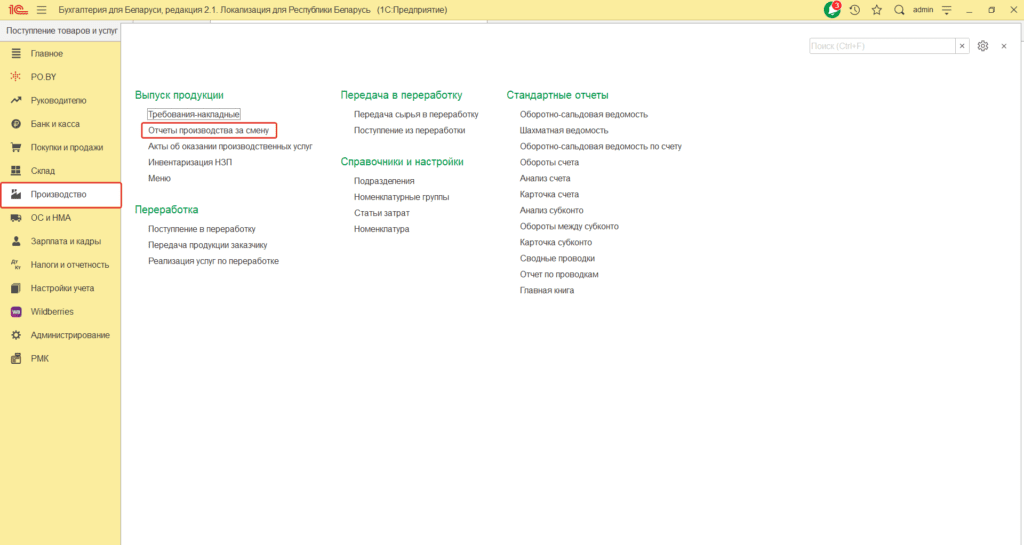

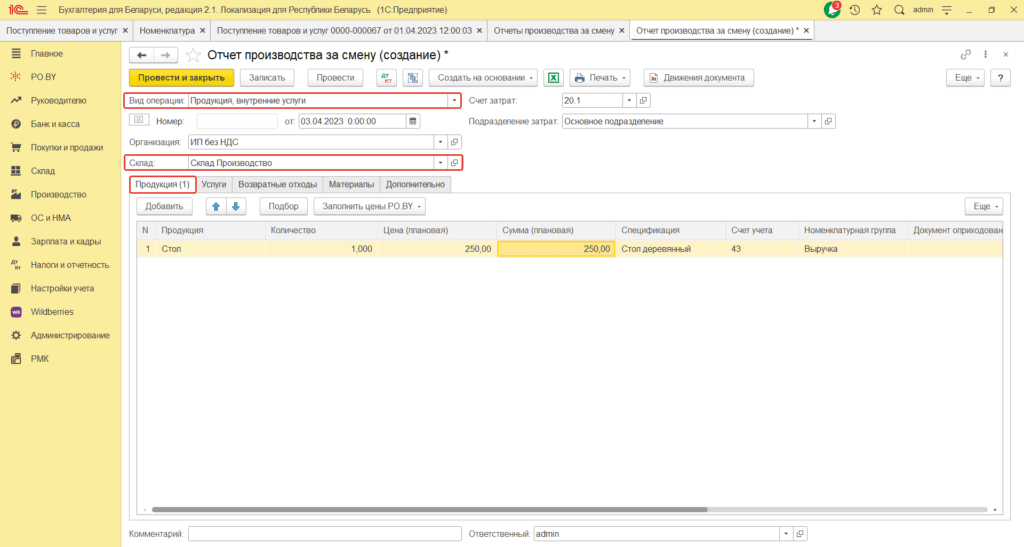

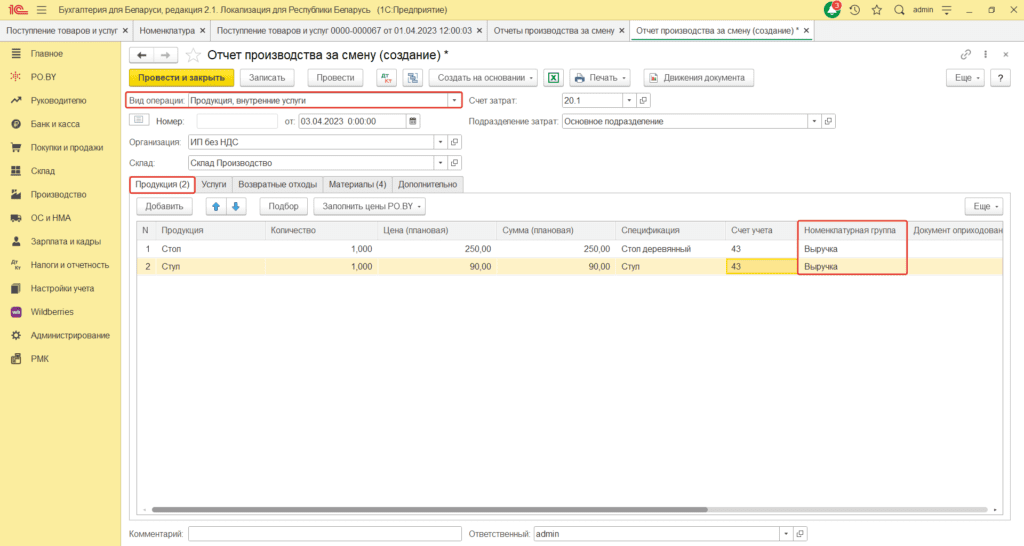

Выпуск продукции оформляется через документ Отчёт производства за смену. Нужно перейти на вкладку Производство – раздел Выпуск продукции – Отчёт производства за смену.

На вкладке Продукция указывается номенклатура и количество, которые были произведены.

* Спецификация и Номенклатурная группа могут быть подтянуты программой автоматически, если заполнить одноименные поля в карточке подтягиваемой готовой продукции.

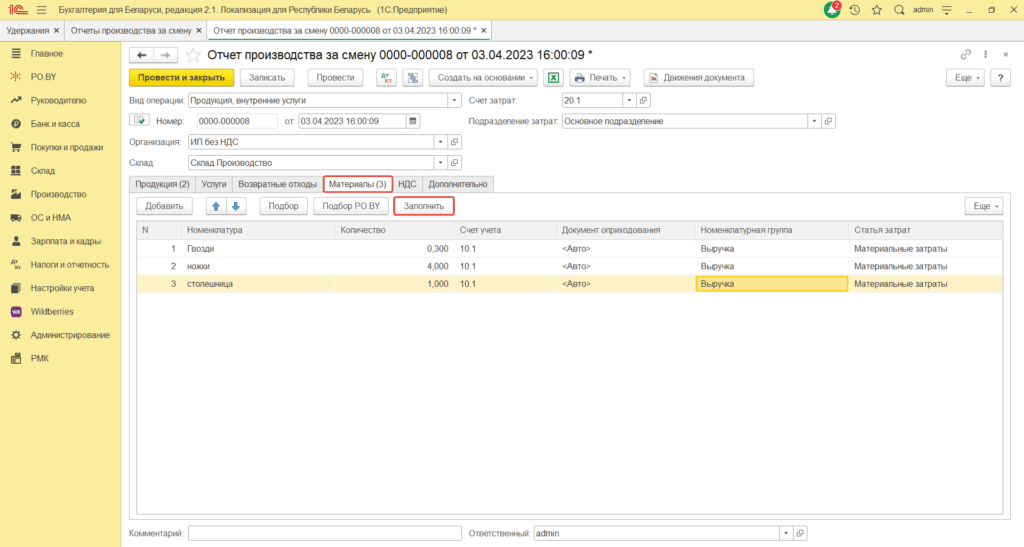

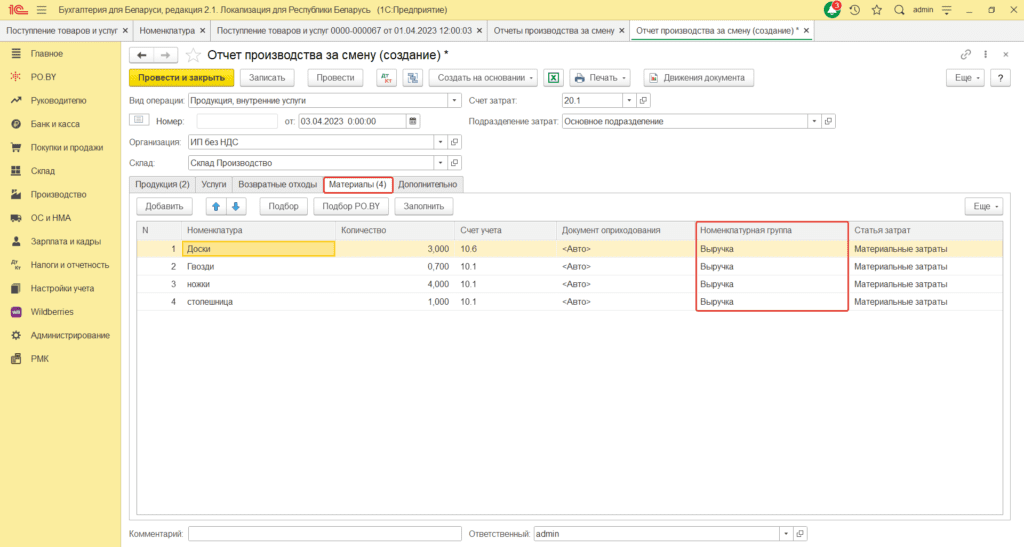

После этого перейдя на вкладку Материалы необходимо нажать кнопку Заполнить. Табличная часть заполнится автоматически в соответствии со спецификацией.

* Номенклатурная группа подтянется при данном способе автоматически, при условии её указания на вкладке продукция.

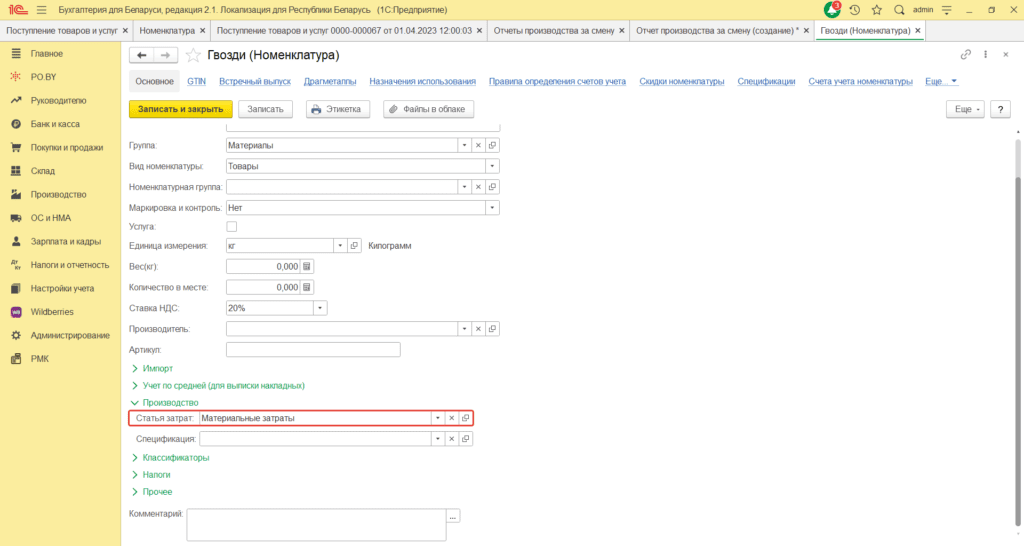

Графа статья затрат обязательна к заполнению, автоматически она будет заполнена, если её указать в карточке номенклатур подтягиваемых материалов (раздел Производство).

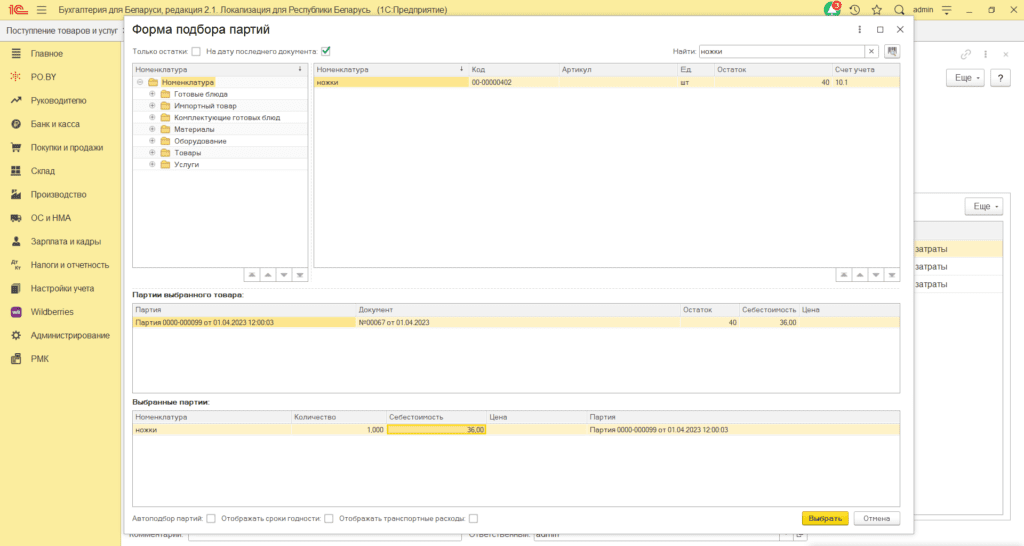

2. Если же на изготовление единицы продукции уходит различное количество материалов или известна только общая величина затрат на весь объем производства, то можно заполнять вкладку Материалы вручную, используя Подбор PO.BY.

! При котловом методе учёта затрат должна быть указана одинаковая Номенклатурная группа на вкладках Продукция и Материалы в Отчёте производства за смену, а также при списании материалов Требование-накладными или при поступлении услуг, связанных с производственной деятельностью.

Например, на изготовление стола и стула были затрачены следующие материалы: столешница (1 шт.), ножки деревянные (4 шт.), гвозди (0,030 кг), доска деревянная (3 шт.), гвозди (0,040 кг.). Табличная часть документа Отчёт производства за смену будет иметь следующий вид:

Об отпуске материалов в производство документом Требование-накладная можно ознакомиться в инструкции Списание материалов требованием-накладной.

Доведение стоимости выпуска продукции до фактической себестоимости

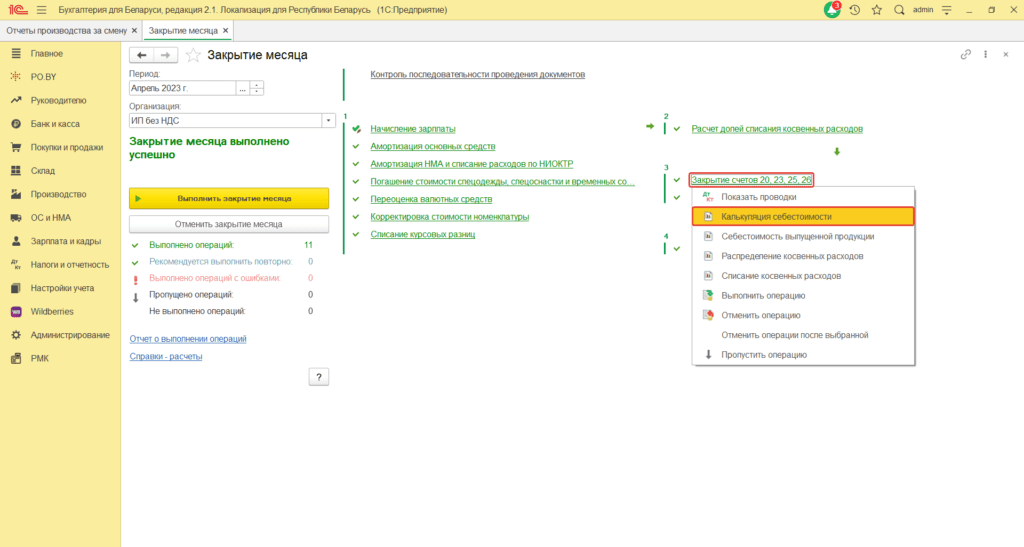

В конце месяца после того, как все документы за отчетный месяц внесены в программу, делается Закрытие месяца. Операцией Закрытие счетов 20, 23, 25, 26 проводится корректировка стоимости выпуска продукции на разницу между планом и фактом.

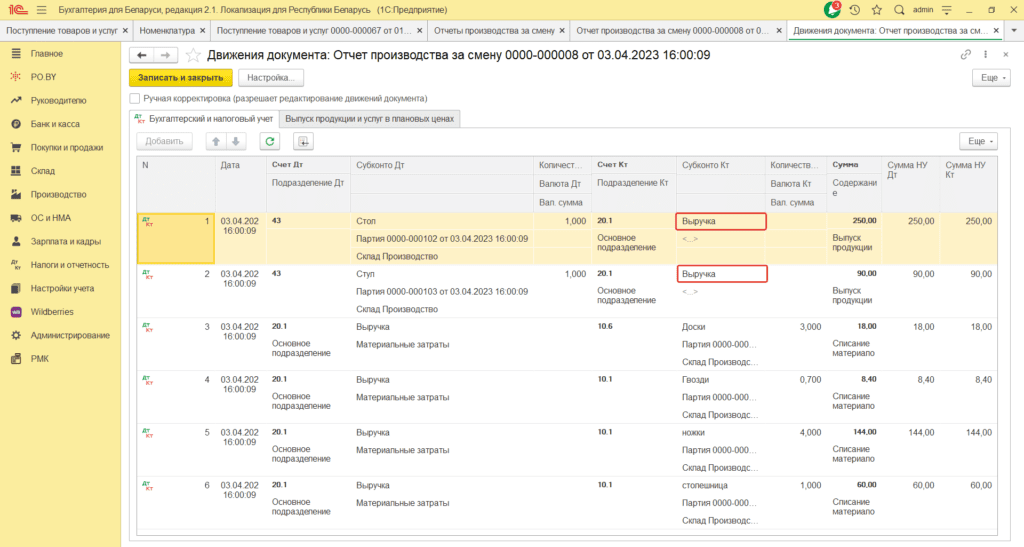

Например, при проведении документа Отчёт производства за смену были сформированы следующие проводки:

Из проводок видно, что был выпущен один стол по плановой стоимости 250 рублей(Дт 43 Кт 20.1) и один стул стоимостью 90 рублей. На изготовление которых было отпущено материалов на сумму (Дт 20.1 Кт 10.1): 18+8,40+144+60 = 230,40 рублей.

* В рассматриваемом примере никаких иных затрат понесено не было.

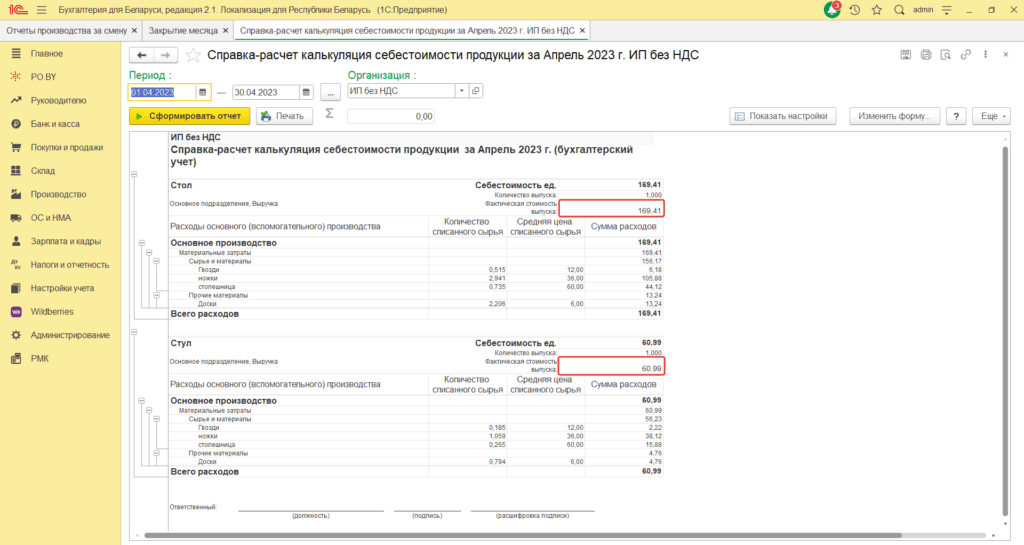

Таким образом, фактическая стоимость выпущенного стола можно будет посмотреть в справке Калькуляция себестоимости, сформированной программой при выполнении операции Закрытие счетов 20, 23, 25, 26.

Затраты по номенклатурной группе распределяются пропорционально плановой стоимости выпущенной продукции.

Определим долю каждого вида продукции:

| Готовая продукция | Стоимость плановая | Доля, % |

| Стол | 250 | 73,53 |

| Стул | 90 | 26,47 |

| Итого | 340 | 100 |

Распределение затрат по номенклатурной группе “Выручка” между выпущенными из неё продукции:

| Номенклатурная группа | Сумма, Дт 20.1 | Готовая продукция | Доля, % | Доля, руб. |

| Выручка | 230,40 | |||

| в том числе: | Стол | 73,53 | 169,41 | |

| Стул | 26,47 | 60,99 |

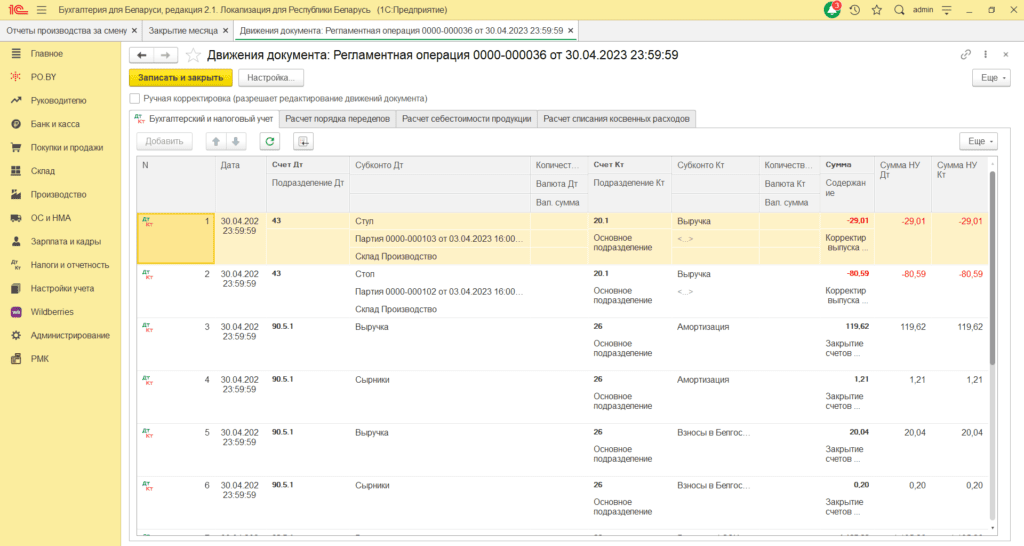

В примере фактическая себестоимость, рассчитанная в конце месяца, меньше, чем плановая. Поэтому Плановая себестоимость доводится до фактической сторнировочной записью.

| Готовая продукция | План, руб. | Факт, руб. | Отклонения, руб. |

| Стол | 250 | 169,41 | -80,59 |

| Стул | 90 | 60,99 | -29,01 |

* Операцией Закрытие счетов 20, 23, 25, 26 была сделана сторнирующая проводка, так как фактическая стоимость выпуска оказалась меньше плановой. Если бы она оказалась выше, то прошла бы проводка Дт 43 Кт 20.1 с положительной суммой.

Также стоит отменить, если выпуск и реализация готовой продукции проходили бы в течении одного календарного месяца, то при выполнении операции Закрытие счетов 20, 23, 25, 26 пройдёт ещё проводка Дт 90.4.1 Кт 43 по корректировке стоимости списания ранее реализованной продукции на сумму корректировки выпуска по аналогичной в реализации партии готовой продукции.

Комментарии (0)