Ввод остатков по нематериальным активам (фирма на УСН)

В нынешнее время все чаще бухгалтеры сталкиваются с нематериальными активами. К ним могут относится: программные продукты, объекты интеллектуальной собственности и так далее. В начале работы с программой или при переходе в новую, возникают вопросы о вводе остатков по НМА.

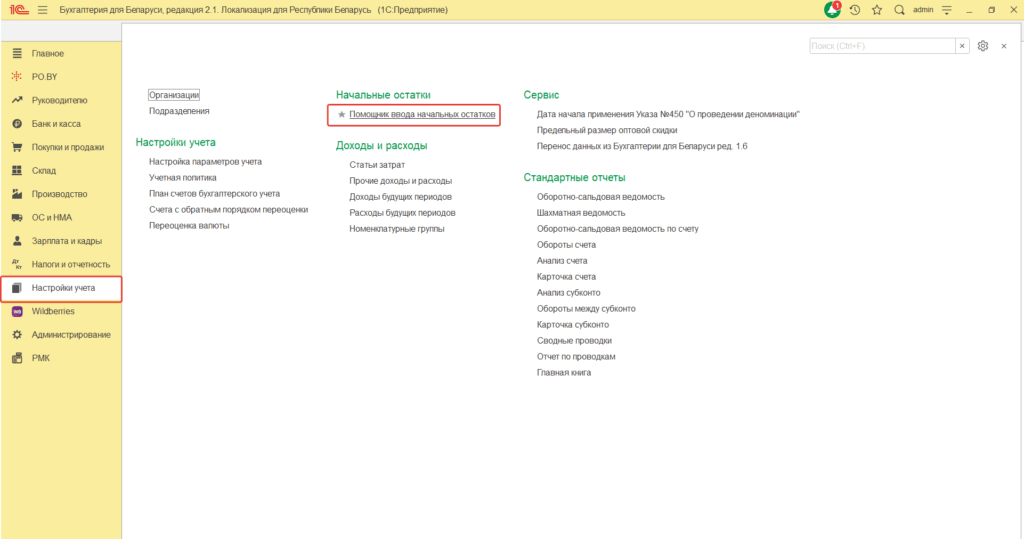

В 1С для это используется документ «Помощник ввода начальных остатков», находящийся на вкладке «Настройки учета»:

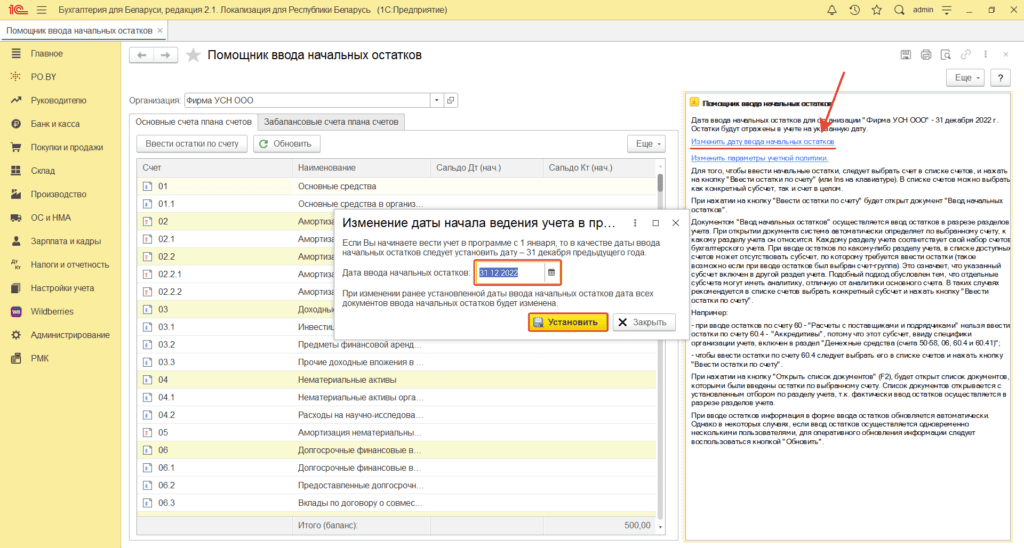

Предварительно обязательно нужно указать дату ввода начальных остатков:

Обращаем Ваше внимание, что если остатки вносятся на 01.01.2023, то дата ввода остатков – 31.12.2022.

После этого указать счет – 04.1.

Нажать кнопку «Создать». Откроется документ следующего вида:

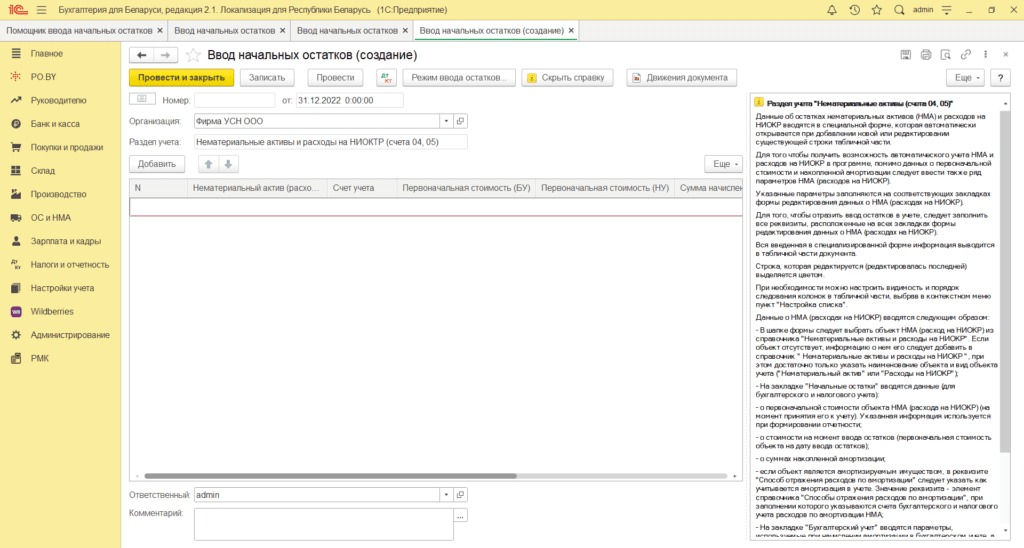

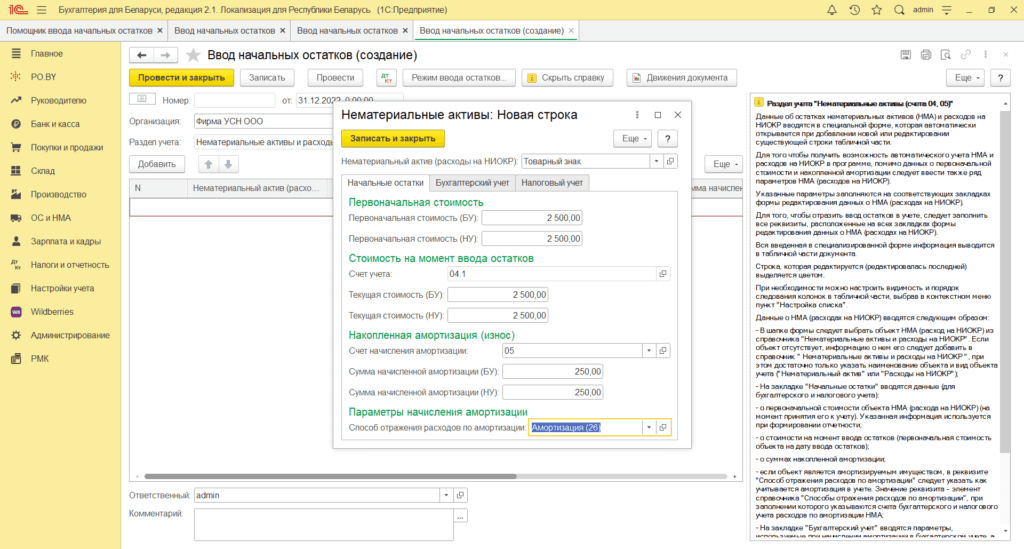

Далее необходимо нажать кнопку «Добавить» и внести все данные:

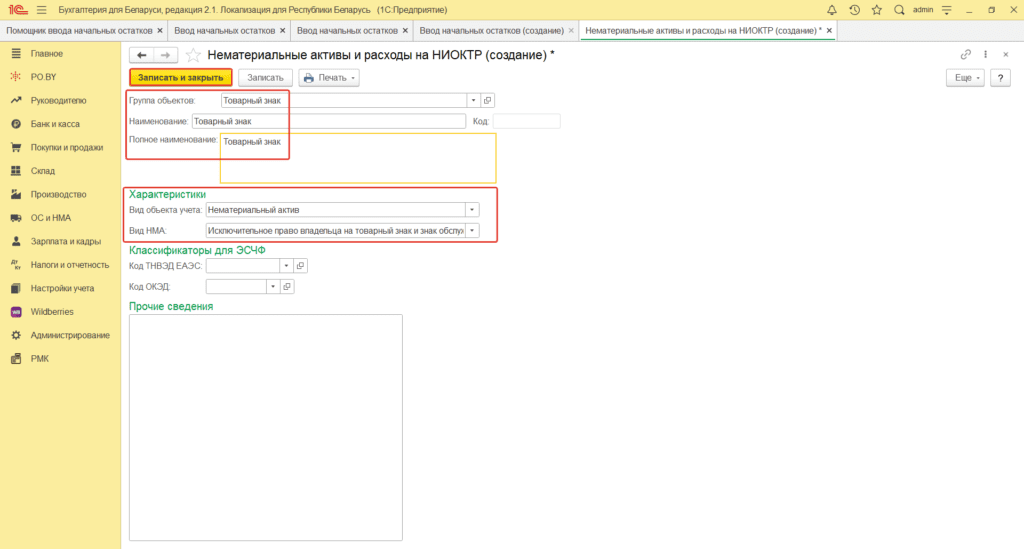

В строке «Нематериальный актив» прописать его полное наименование.

Вкладка Начальные остатки:

– Первоначальная стоимость – стоимость на момент приобретения НМА.

– Текущая стоимость – переоцененная стоимость НМА. Это полная стоимость НМА без учета амортизации, но с учетом различных изменений в его стоимости, например модернизаций, переоценок и других операций, влияющих на стоимость. Остаток по дебету счета 04.

– Сумма начисленной амортизации – сумма амортизации за период эксплуатации НМА.

Если НМА полностью самортизировано, то эта сумма должна быть равна Текущей стоимости. Остаток по кредиту счета 05.

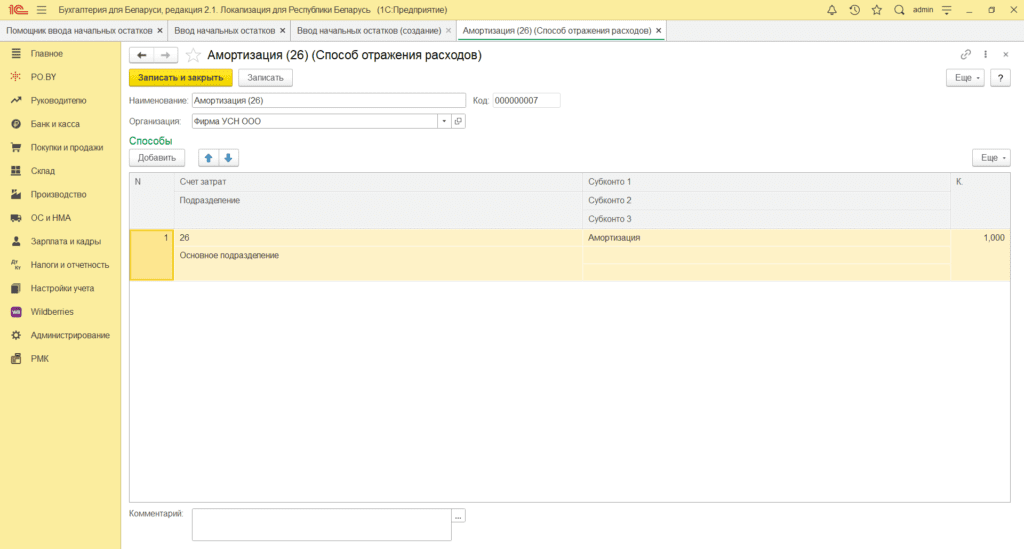

Способ отражения расходов по амортизации: создать новый/выбрать и указать счет затрат и аналитику, по которым будет отражаться начисление амортизации.

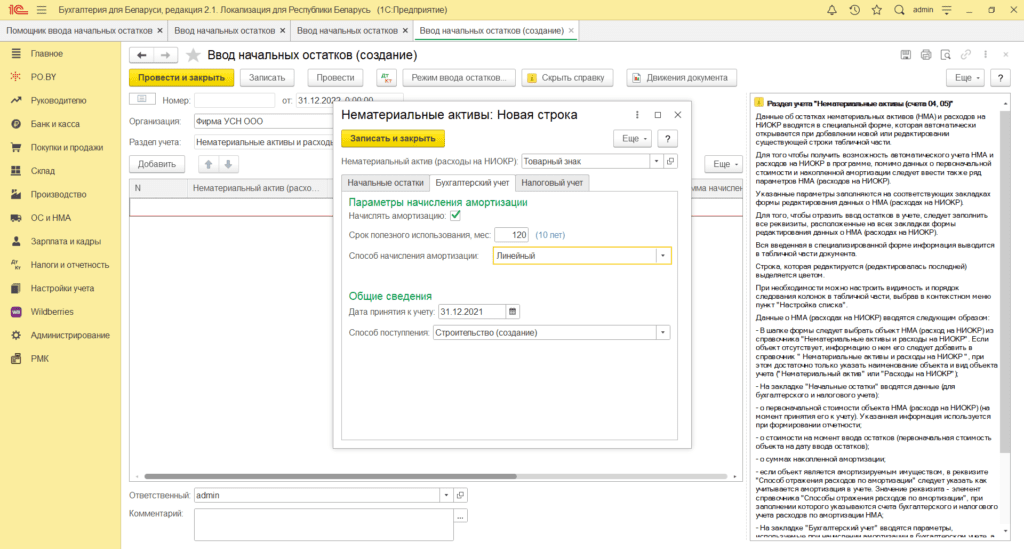

Вкладка Бухгалтерский учет:

– Галку Начислять амортизацию ставить надо только в случае, если планируется начисление амортизации в дальнейшем. Если нет – галку ставить не надо.

– СПИ (в месяцах) – прописать полный срок полезного использования НМА.

– Выбрать способ начисления амортизации.

– Дата принятия к учету – указать дату принятия к учету НМА.

– Способ поступления – выбрать подходящий из выпадающего списка.

К заполнению всех этих параметров нужно отнестись очень внимательно, так как они влияют на дальнейшее автоматическое начисление амортизации при закрытии месяца.

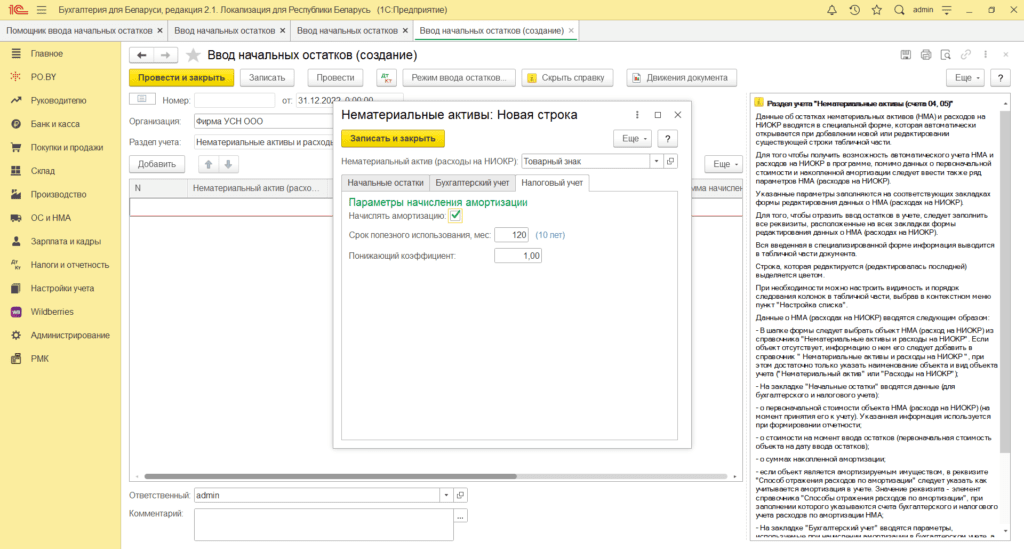

Вкладка Налоговый учет:

Проверить заполненные данные.

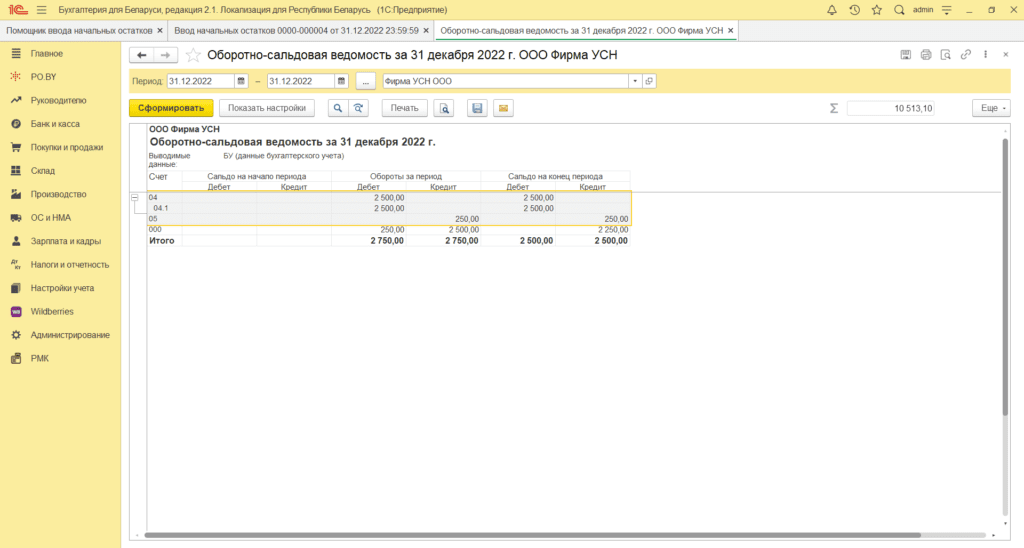

После того, как все НМА будут внесены, документ ввода остатков можно провести. Остатки будут отражены в оборотно-сальдовой ведомости по счету 04.1 и 05.1:

Комментарии (0)