Ремонт ОС у фирмы на ОСН

Ремонт основных средств – это процесс, направленный на поддержание и восстановление работоспособности ОС, в ходе которого осуществляется устранение неисправностей, путем замены запасных частей.

Выделяют два способа проведения ремонта:

- хозяйственный (работы проводятся собственными силами),

- подрядный (работы проводятся сторонней (подрядной) организацией).

Оформление операций при хозяйственном способе

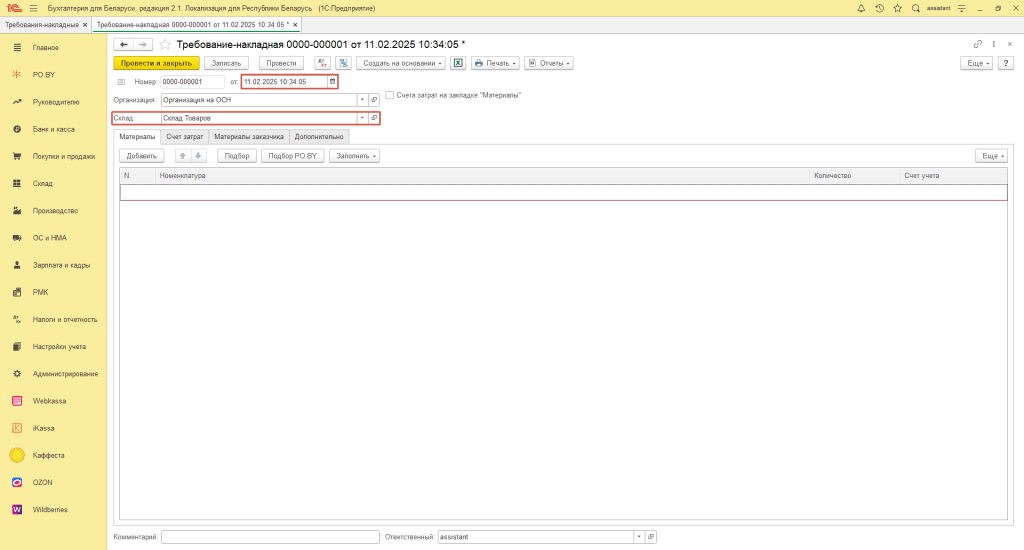

1. Для списания материалов на ремонт необходимо оформить документ “Требование-накладная” (вкладка Склад – раздел Склад). Также документ может быть создан на основании Поступления товаров и услуг, по которому пришли запчасти.

В шапке указываем:

- Дата: дата ремонта;

- Склад: склад, на который поступили запчасти для ремонта.

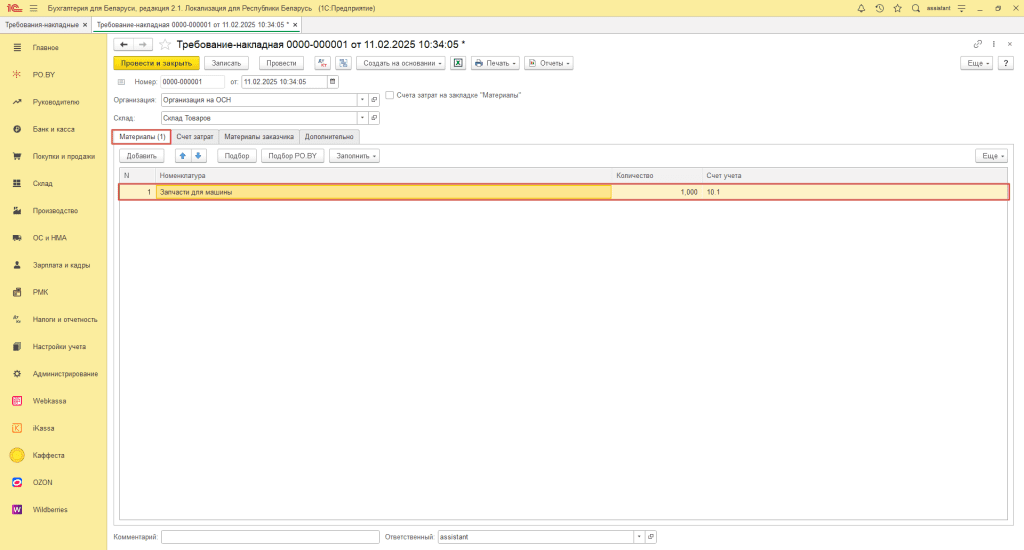

Табличная часть заполняется на вкладке Материалы по кнопке Подбор PO.BY:

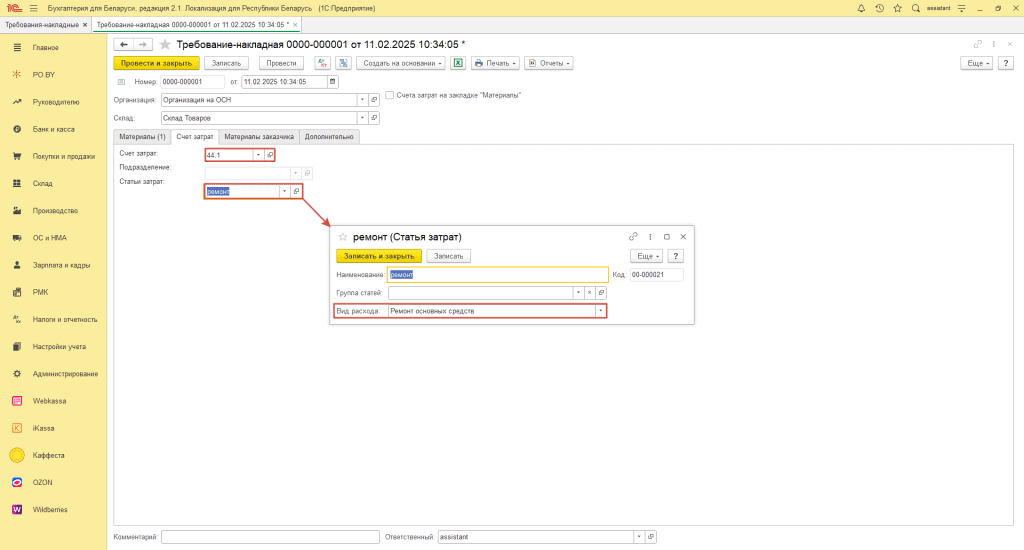

Вкладка Счет затрат:

- Счет затрат: 20, 23, 25, 26, 29, 44, 90.10;

- Статьи затрат: создать новый, например, “Ремонт”.

Нажать кнопку “Провести и закрыть”.

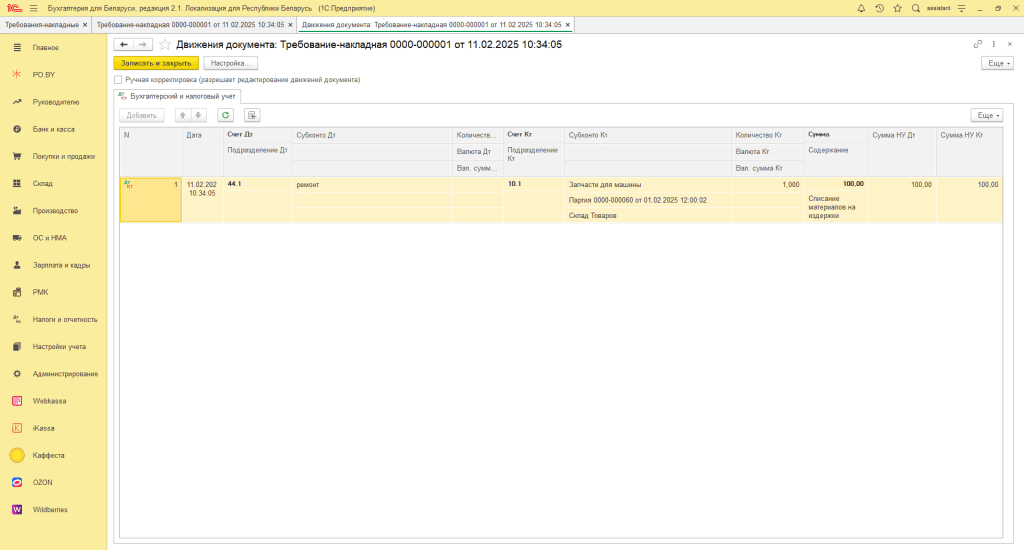

Проводка по документу:

2. Начисление заработной платы работником, производившим ремонт, необходимо оформить по инструкции: Начисление заработной платы у фирмы на ОСН.

Оформление операций при подрядном способе

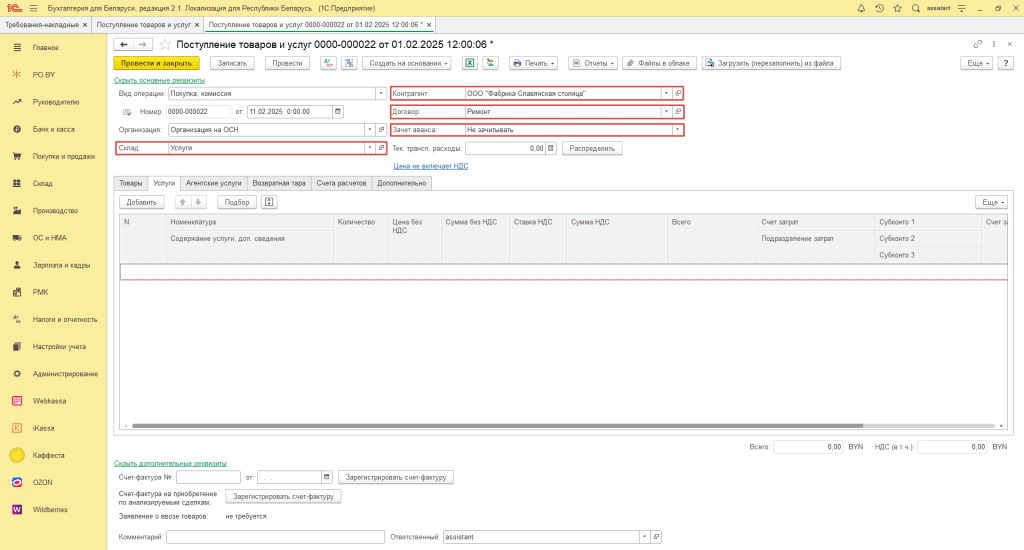

Оформление акта от организации, выполнившей ремонт основного средства у фирмы на УСН, оформляется документом “Поступление товаров и услуг” (на вкладке Покупки и продажи) со следующим заполнением:

Шапка документа:

- Склад: Услуги;

- Контрагент: Подрядчик;

- Договор: договор с видом “С поставщиком”;

- Зачет аванса: Не зачитывать.

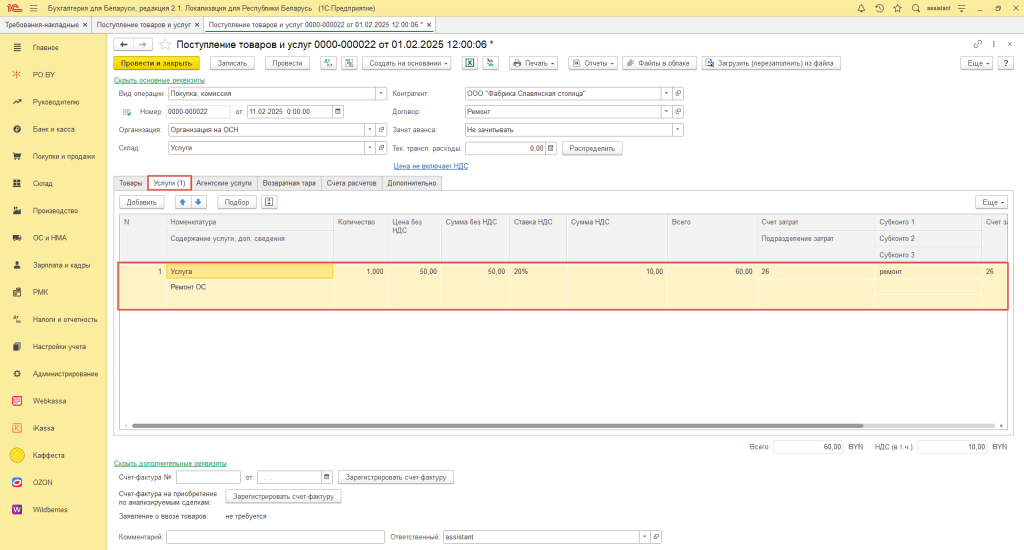

Вкладка Услуги:

- Номенклатура: наименование услуги.

- Цена без НДС: цена услуги без НДС;

- Ставка НДС;

- Счет затрат: 20, 23, 25, 26, 29, 44, 90.10;

- Статьи затрат: создать новый, например, “Ремонт”.

Нажать “Провести и закрыть”.

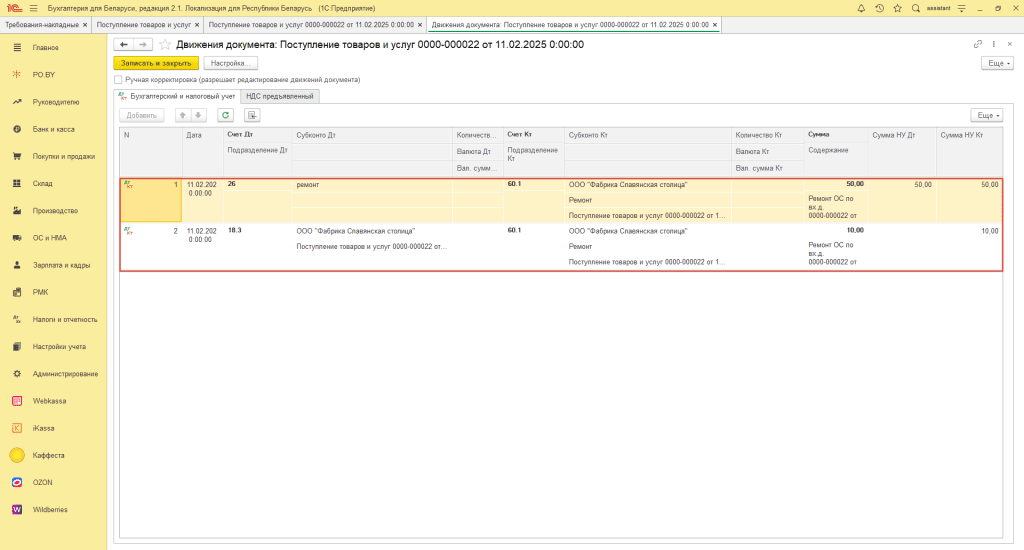

По документу пройдут следующие движения:

Нажать “Провести и закрыть”.

Отражение задолженности перед подрядчиком и входного НДС производится документом “Поступление товаров и услуг”.

Примечание! Если материалы были приобретены за счет организации-заказчика, то их списание нужно производить документом “Требование-накладная” (см. в п. 1 данной инструкции).

Вычет НДС производится на основании подписанной ЭСЧФ. Представлены инструкции по работе с входящими ЭСЧФ :

Комментарии (0)