Расчет торговой наценки и НДС по расчетной ставке в суммовом учете (ИП с НДС)

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

Воспользуйтесь актуальной инструкцией: Расчет торговых наценок у ИП без НДС – po.by

Для определения валового дохода от реализации товаров ИП осуществляют расчет реализованных торговых надбавок.

Для ИП в 1С заполнять документ Расчет торговых наценок нужно ежемесячно.

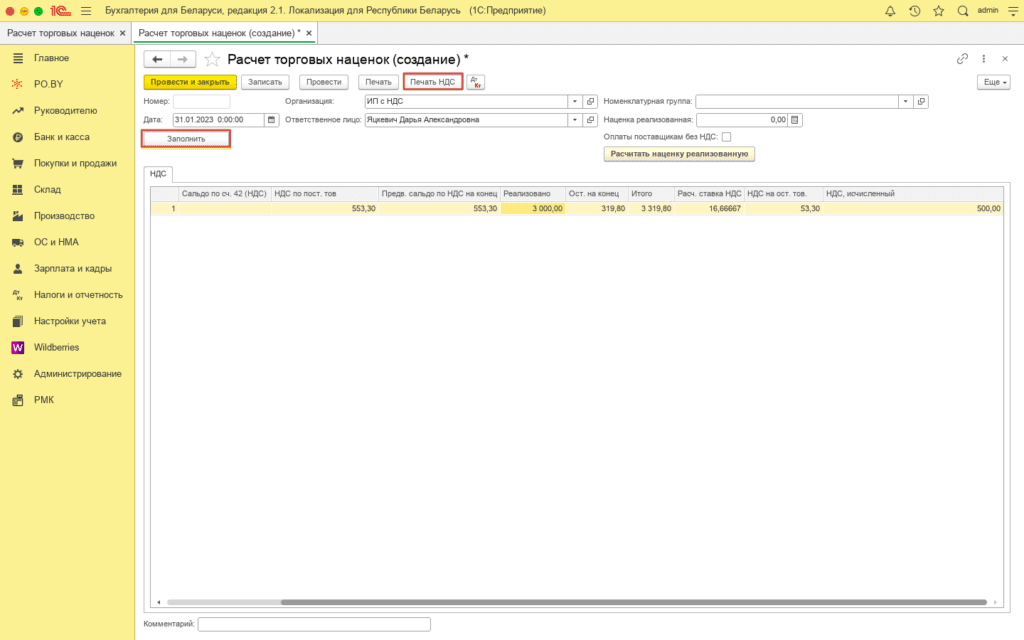

1. На вкладке PO.BY необходимо найти и открыть документ Расчет торговых наценок. В открывшемся документе нажать кнопку “Заполнить”. Автоматически заполняется вкладка “НДС”.

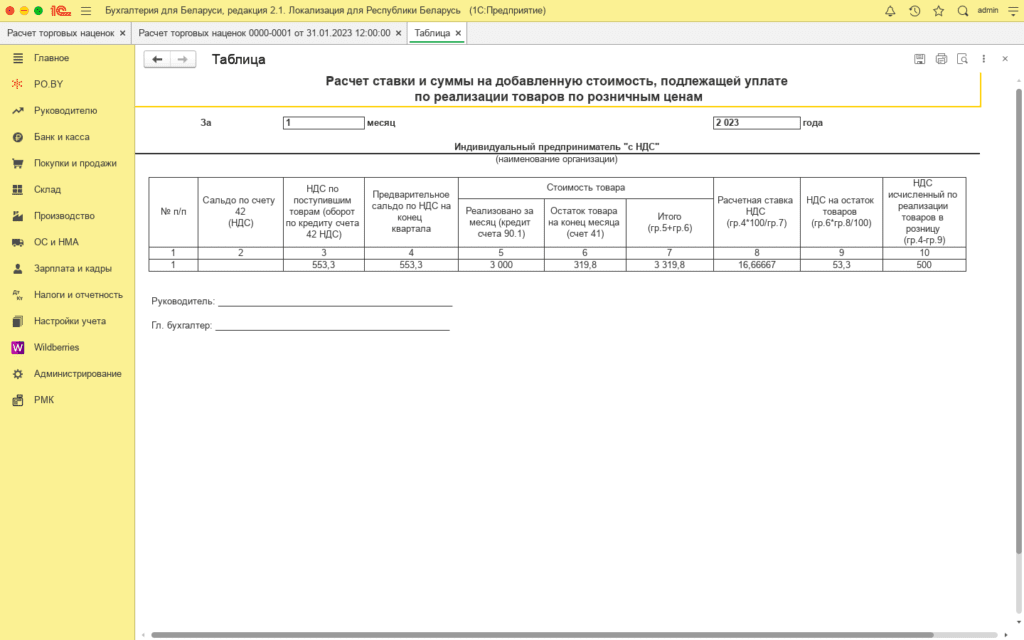

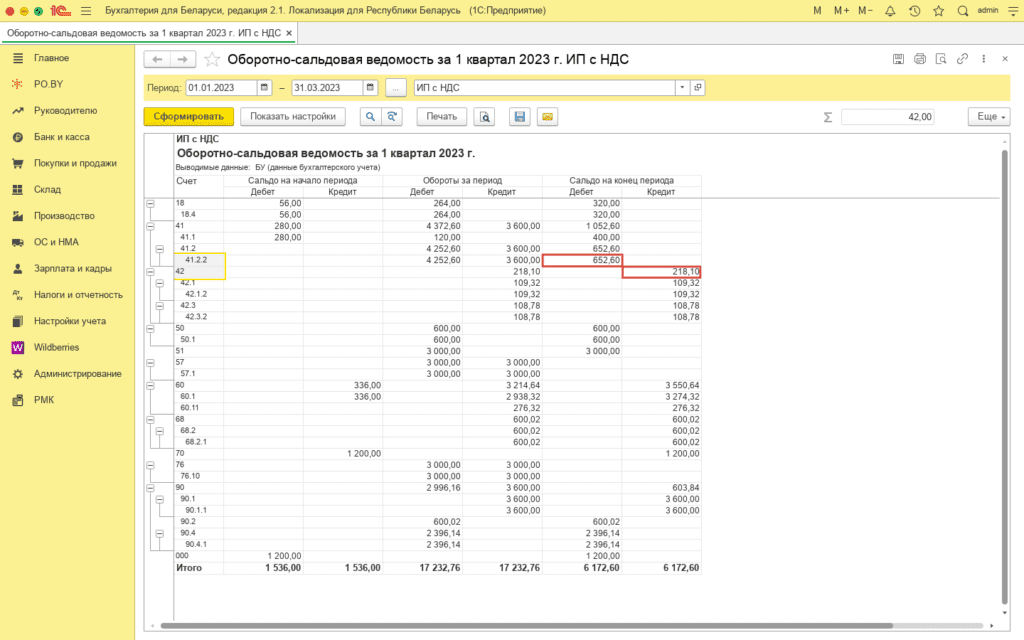

Так как ИП работает с НДС, то суммы по НДС (графы 2, 4, 5 в печатной форме) в документе Расчет торговых наценок необходимо сверять с оборотной ведомостью за каждый месяц квартала. Для более наглядного представления расчета следует нажать Печать НДС:

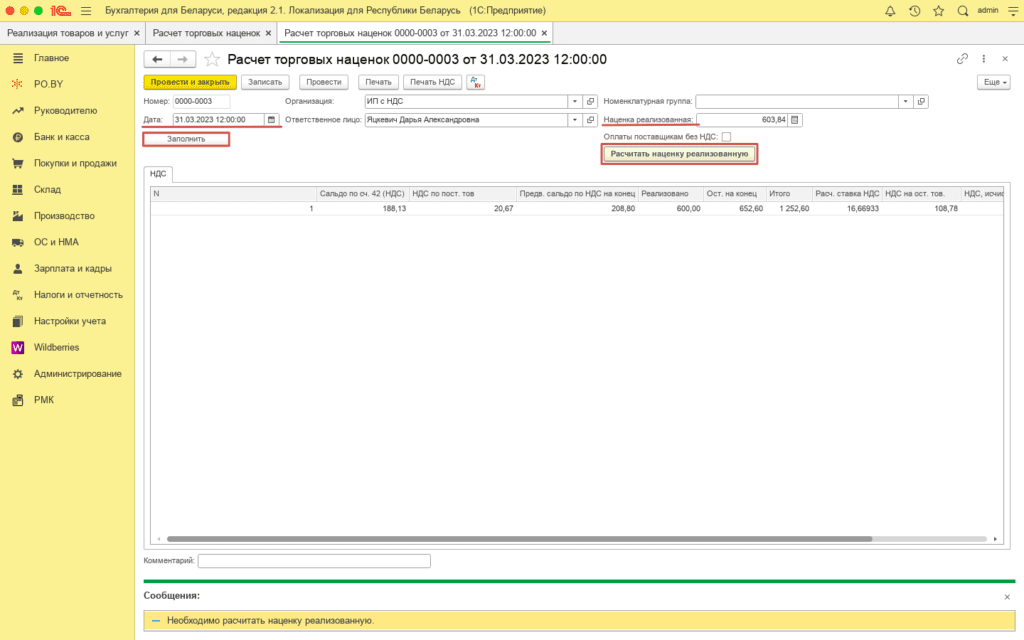

Расчет торговой наценки необходимо сделать в последнем месяце квартала. Открыть документ и после заполнения табличной части нажать кнопку Рассчитать наценку реализованную:

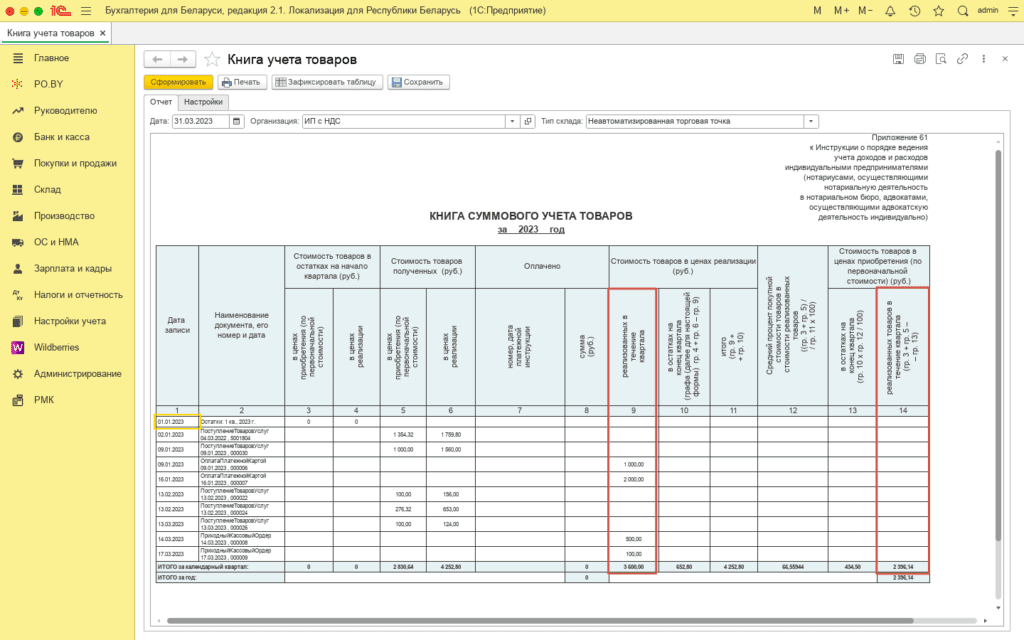

Для того, чтобы проверить сумму рассчитанной торговой наценки, необходимо открыть Книгу суммового учета товаров и найти разность между итого по 9 и 14 графам, а также НДС исчисленным за каждый месяц:

3600 – 2396,14 – 600,02 = 603,84

По концу квартала необходимо сверить остатки товаров по 13 колонке с оборотно-сальдовой ведомостью:

Сальдо на конец по 41 счету – Сальдо на конец по 42 счету = Итого 13 колонки

652,60 – 218,10 = 434,50

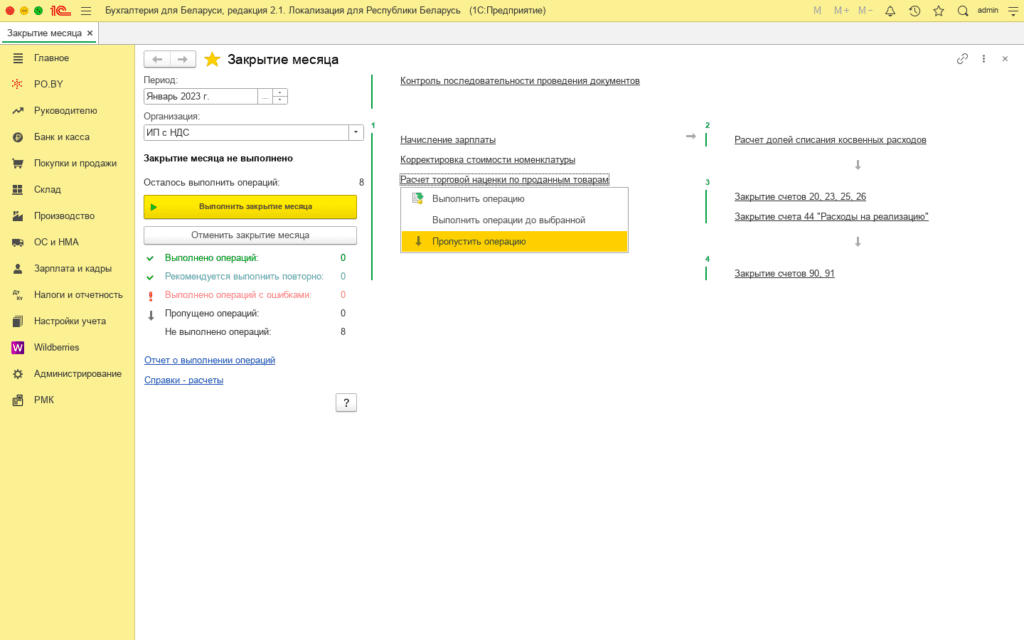

!!!При закрытии месяца операцию по Расчету торговых наценок нужно ОБЯЗАТЕЛЬНО ПРОПУСТИТЬ!!!

Комментарии (0)