Комплексная проверка книг ОСН с НДС (по отгрузке)

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

Воспользуйтесь актуальной инструкцией: Комплексная проверка книг ОСН Без НДС (по оплате) – po.by

Комплексная проверка книг – это завершающий этап проверки. Сущность ее заключается в сопоставлении отдельной книги с отчетностью по счетам и книг между собой.

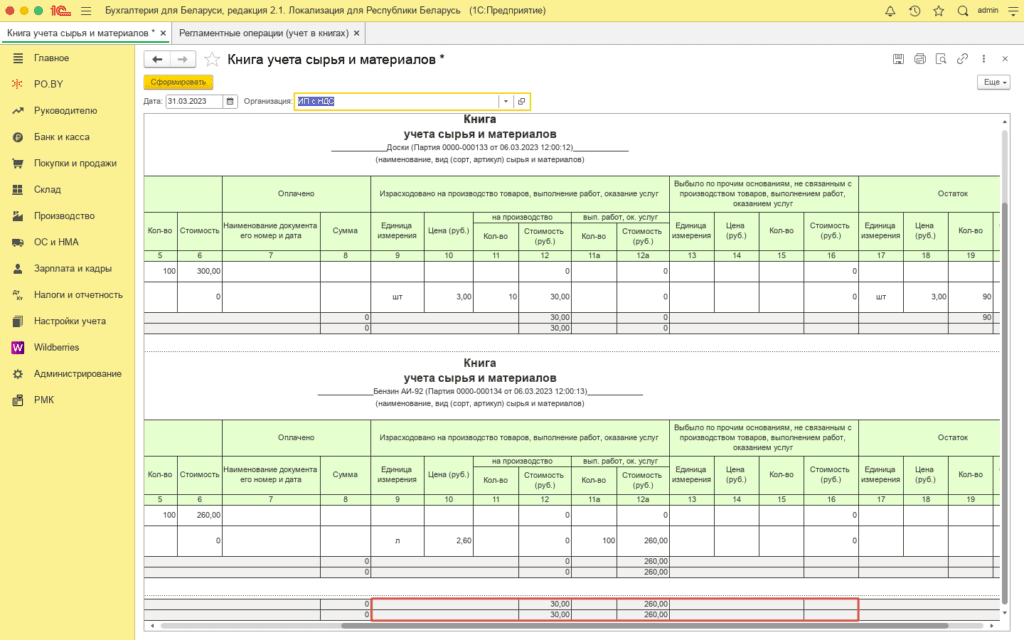

Книга учета сырья и материалов

По данной книге необходимо проверить верно ли отразилась сумма израсходованных / выбывших материалов.

В данную книгу попадают суммы по материалам на субчсчетах счета 10: 10.1 -10.6.

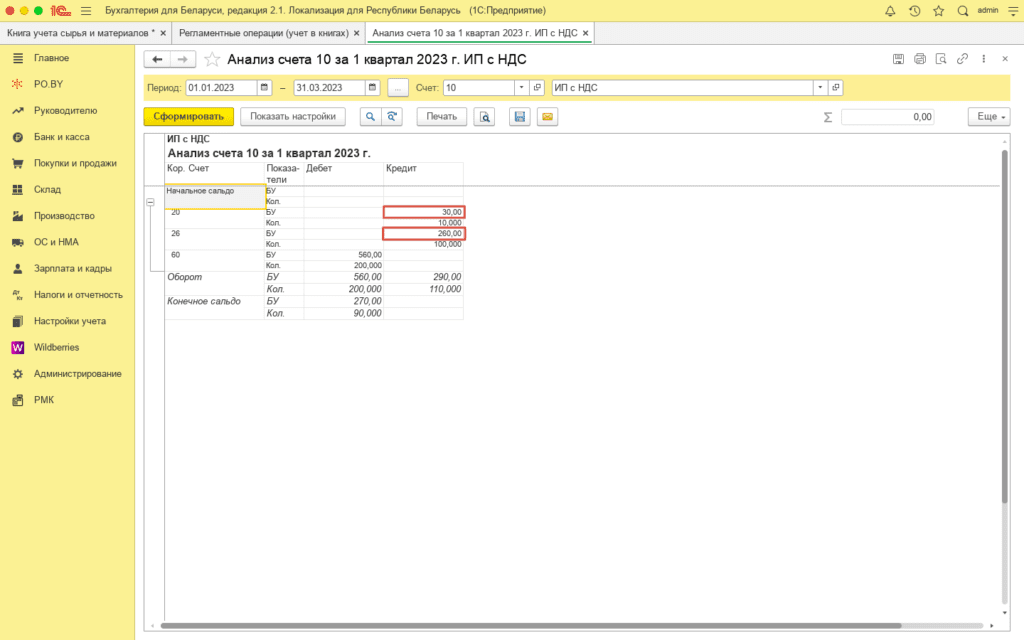

Необходимо сверить итоги по Израсходованным / использованным / выбывшим материалам с начала года. Для этого формируем Анализ счета 10.

Итого по графе 12 – это материалы использованные для производства. Данные суммы проверяем в анализе счета 10 в корреспонденции со 20 счетом.

Итого по графе 12а – это материалы использованные для выполнения работ/услуг, соответственно смотрим в анализе счета в корреспонденции со счетами 26 / 44 / 90.4.1.

Итого по графе 16 отражается сумма выбывших материалов по прочим основаниям ( НЕ на производство и выполнение работ, оказание услуг). Данную сумму проверяем по анализу счета 10 в корреспонденции со счетом 90.10.

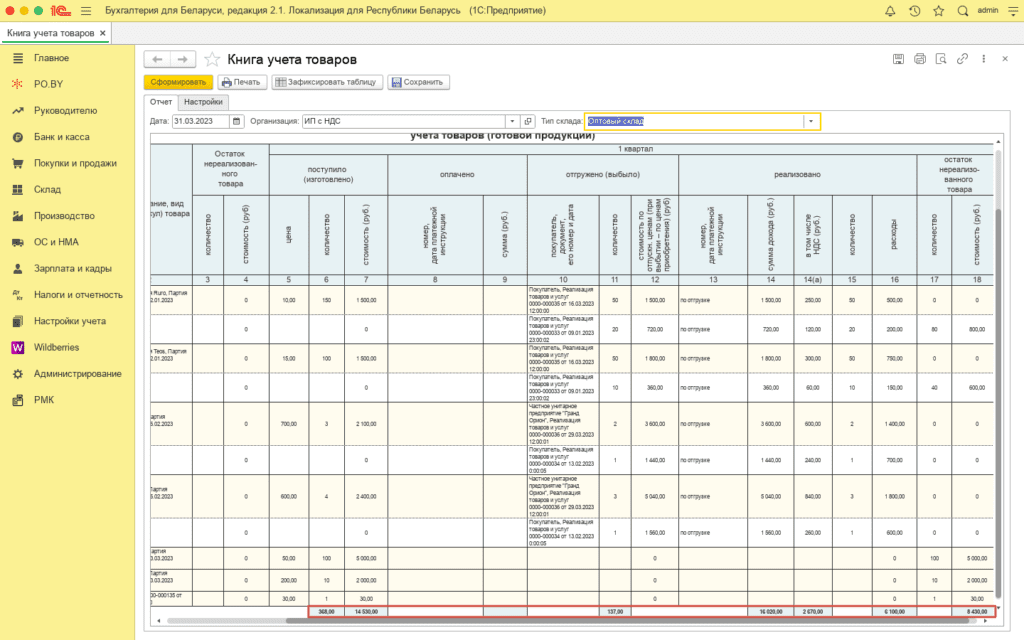

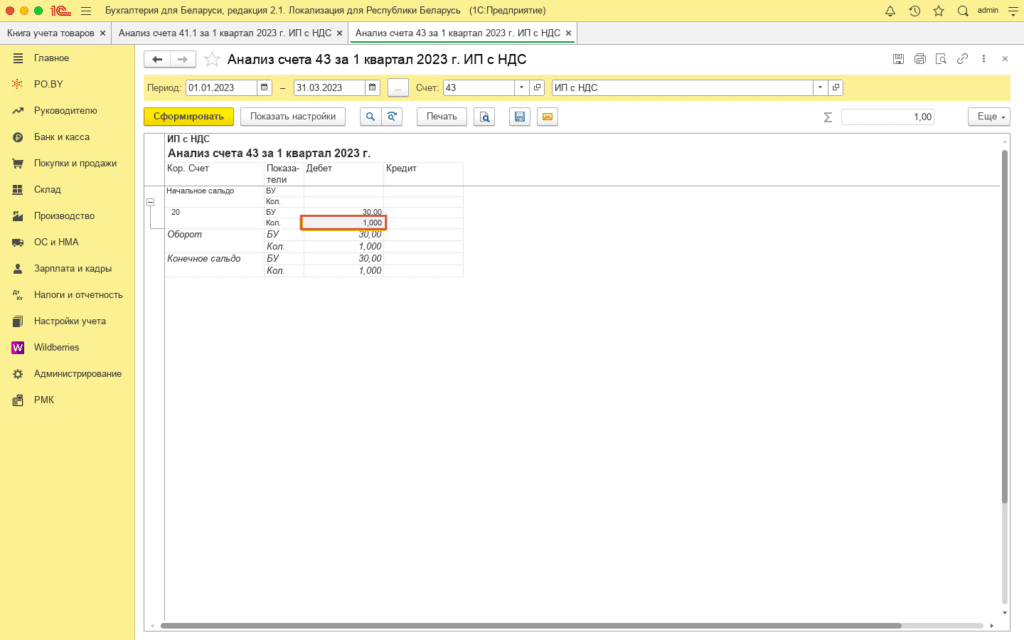

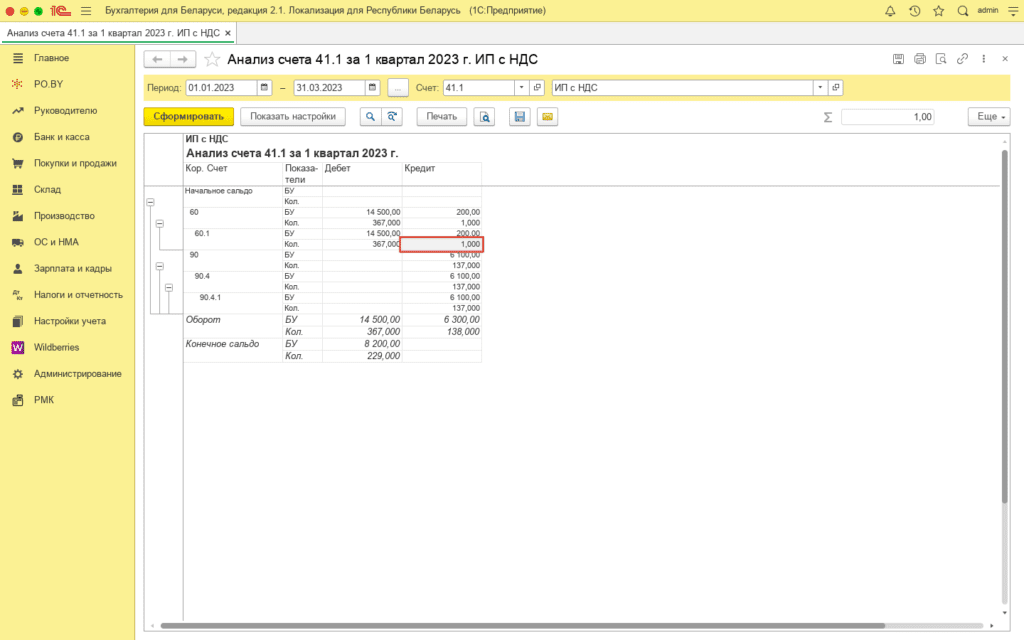

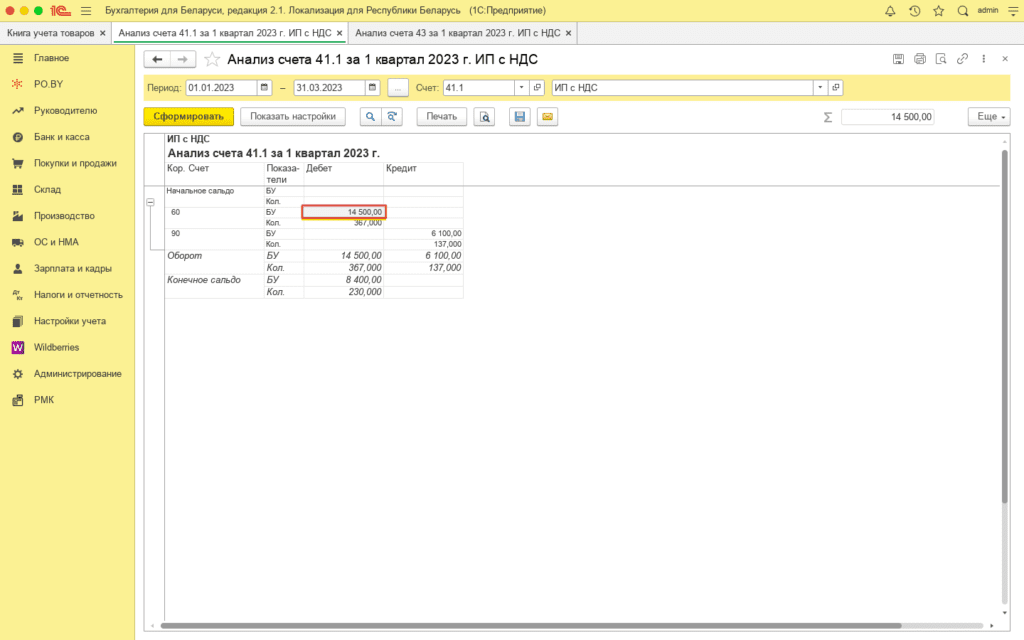

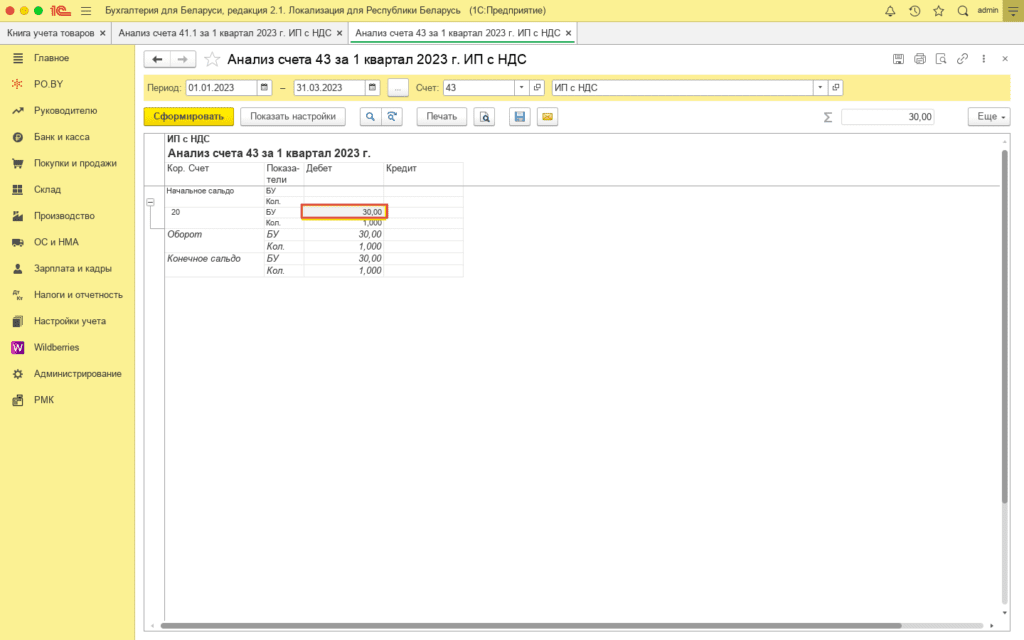

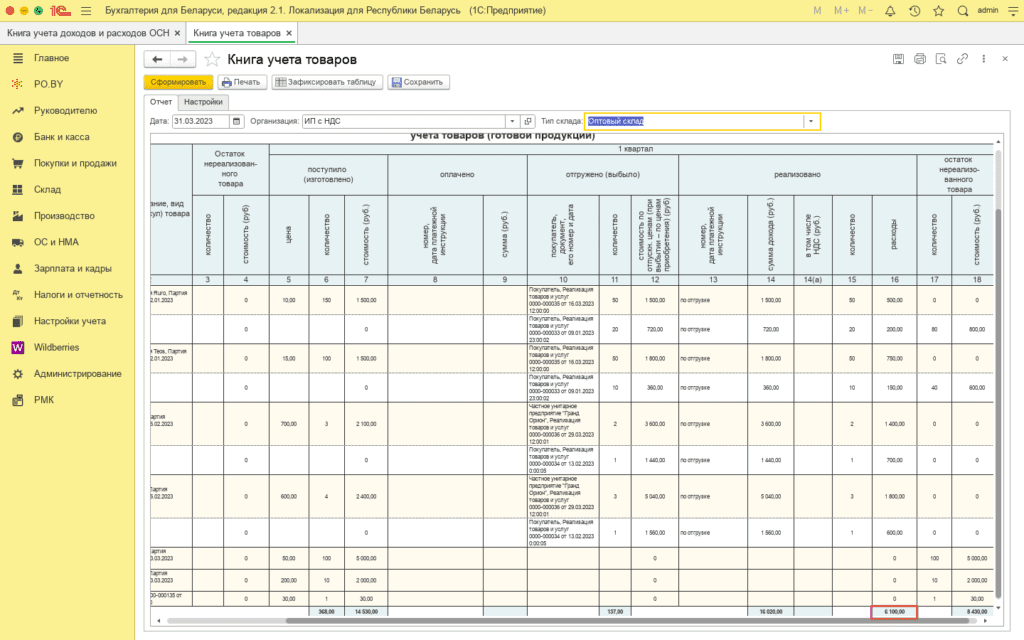

Книга учета товаров (готовой продукции) (по отгрузке)

Проверка данной книги заключается в сопоставлении Итогов за квартал по ней с анализом счета по соответствующим счетам.

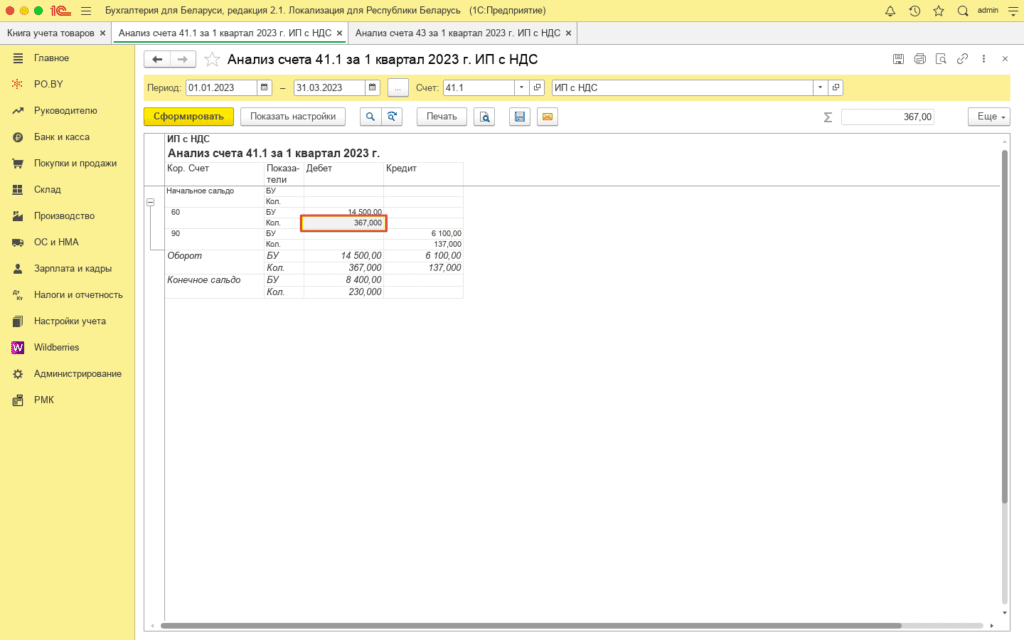

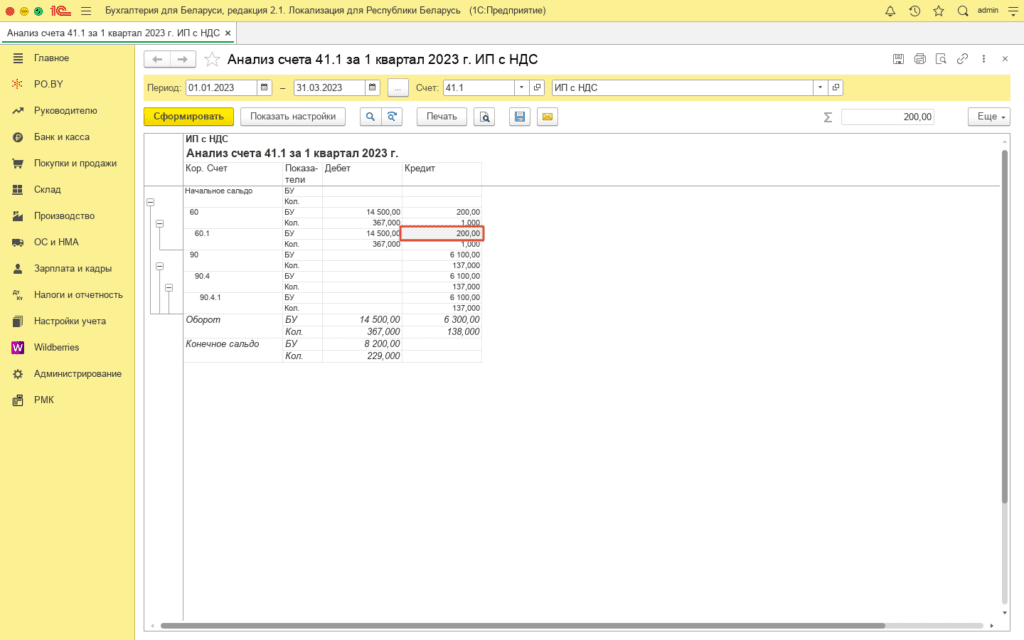

По графе 6 отражается Количество поступившего / произведенного товара. Данное количество отражается по анализу счета 41.1 и 43 по Дебету в корреспонденции со счетами 60 и 20 по строке Кол. (минус возвраты поставщикам и списания, Кредит 41.1) за квартал .

Возвраты товаров поставщикам отражаются по анализу счету 41.1 в корреспонденции со счетом 60 по Кредиту по строке Кол.

По графе 7 отражается Сумма поступившего / произведенного товара. Данное количество отражается по анализу счета 41.1 и 43 по Дебету в корреспонденции со счетами 60 и 20 по строке БУ за квартал (минус возвраты поставщикам и списания, Кредит 41.1, 43).

Возвраты товаров поставщикам отражаются по анализу счету 41.1 в корреспонденции со счетом 60 по Кредиту по строке БУ.

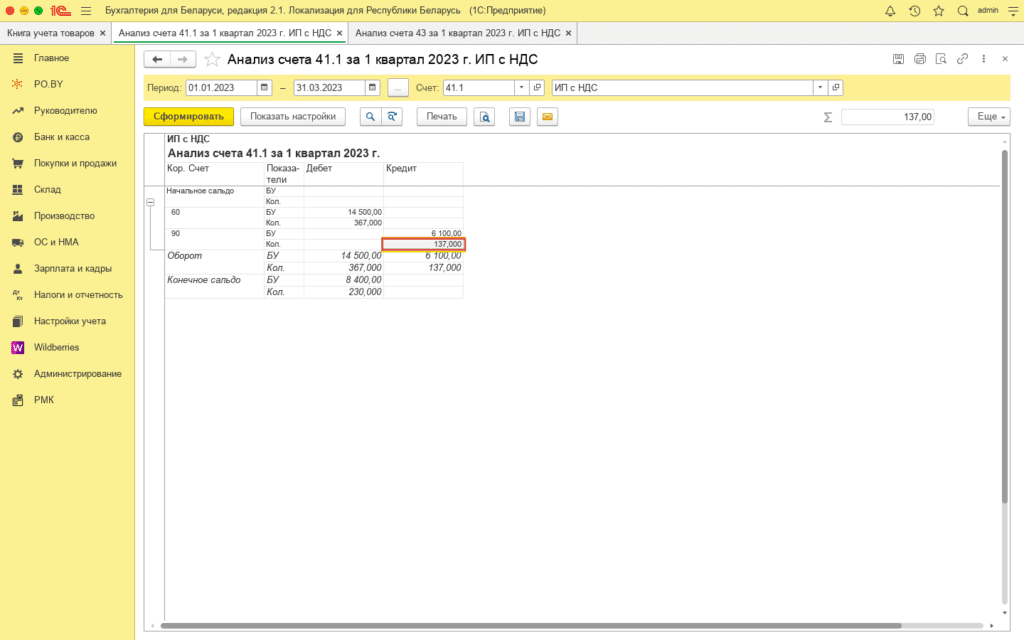

По графе 11 отражается Количество выбывшего товара / готовой продукции. Данное количество отражается по анализу счета 41.1 и 43 по кредиту в корреспонденции со счетам 90 по строке Кол. за квартал ( по данному количеству учитываются возвраты поставщикам и списания).

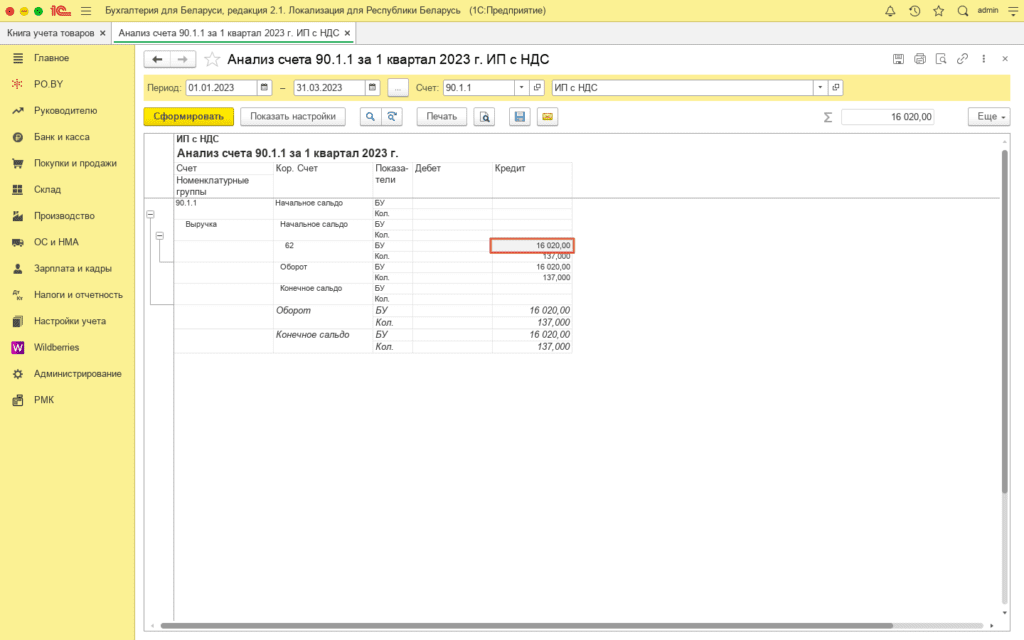

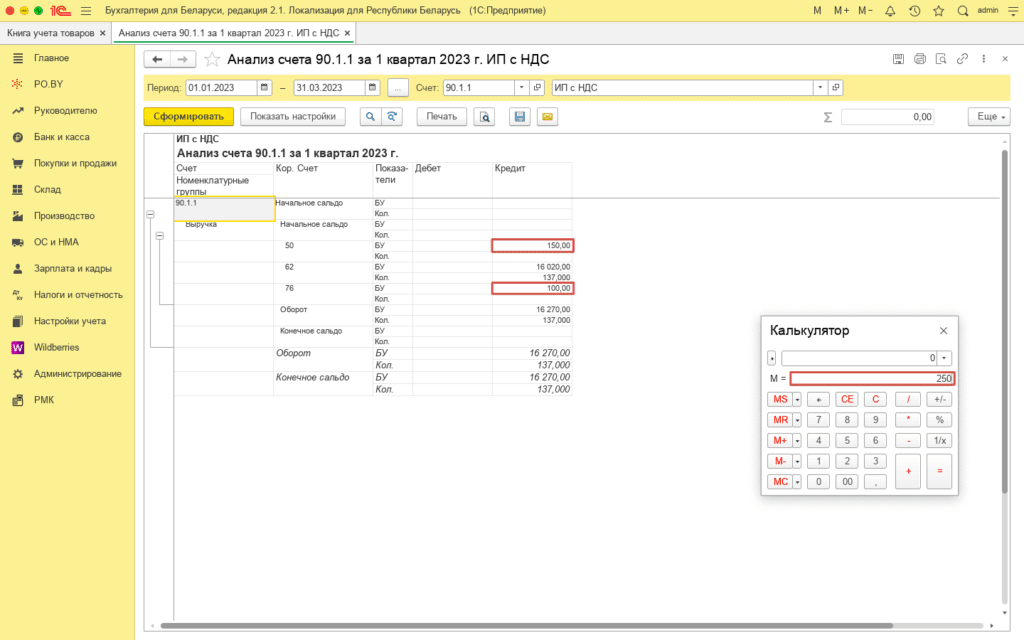

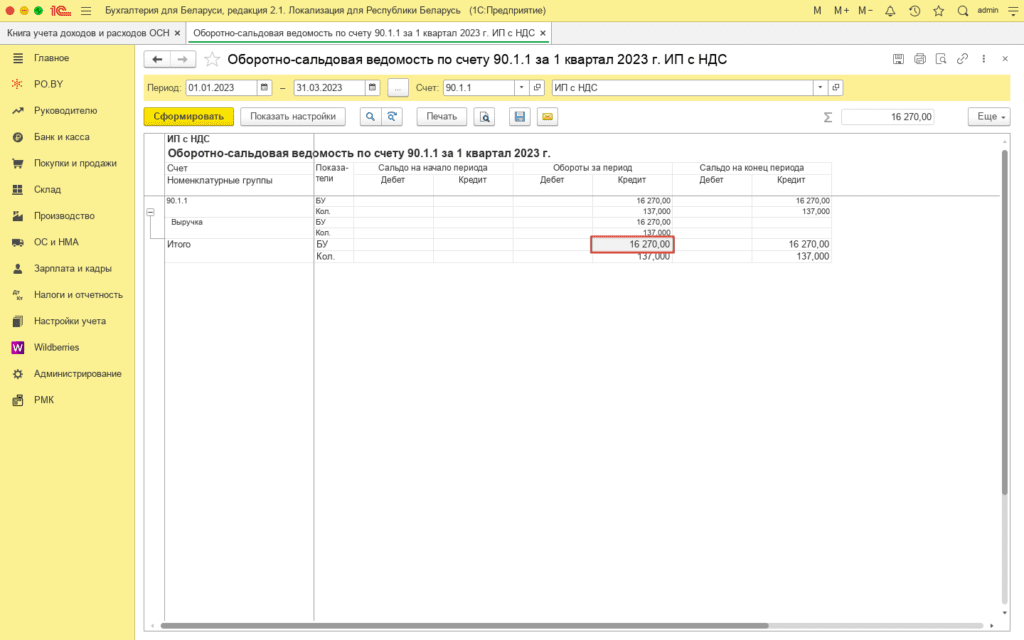

По графе 14 отражается сумма дохода за отчетный период. Данная сумма отражается по анализу счета 90.1.1 .

Стоит учитывать, что анализировать нужно выручку в разрезе номенклатурных групп, так как у ИП могут быть также услуги.

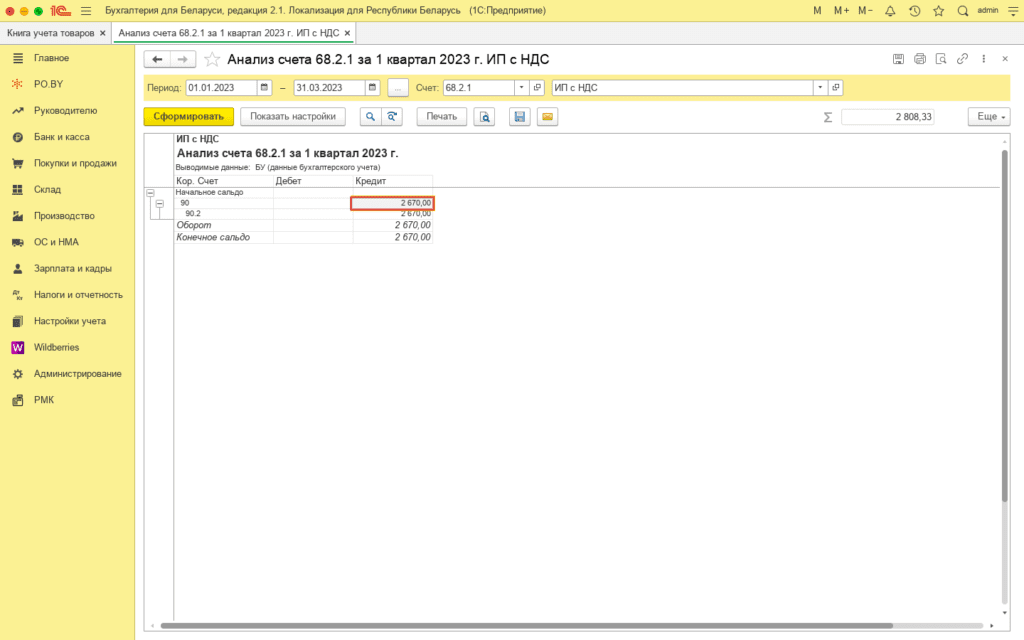

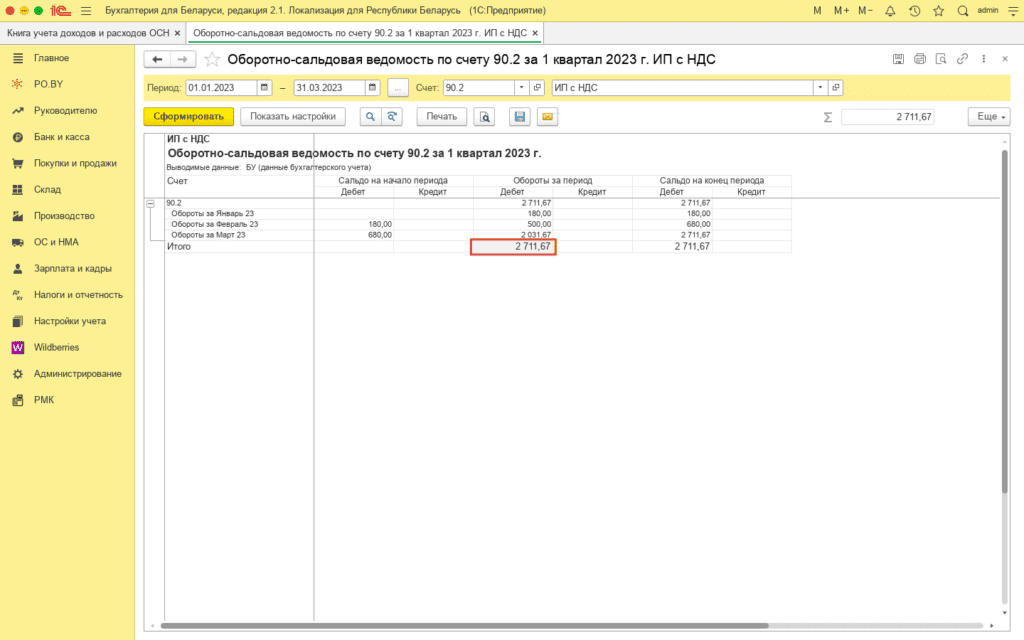

Итог графы 14а – это НДС по реализации Д90.2 К 68.2.1. Данную сумму можно увидеть по анализу счету 68.2.1.

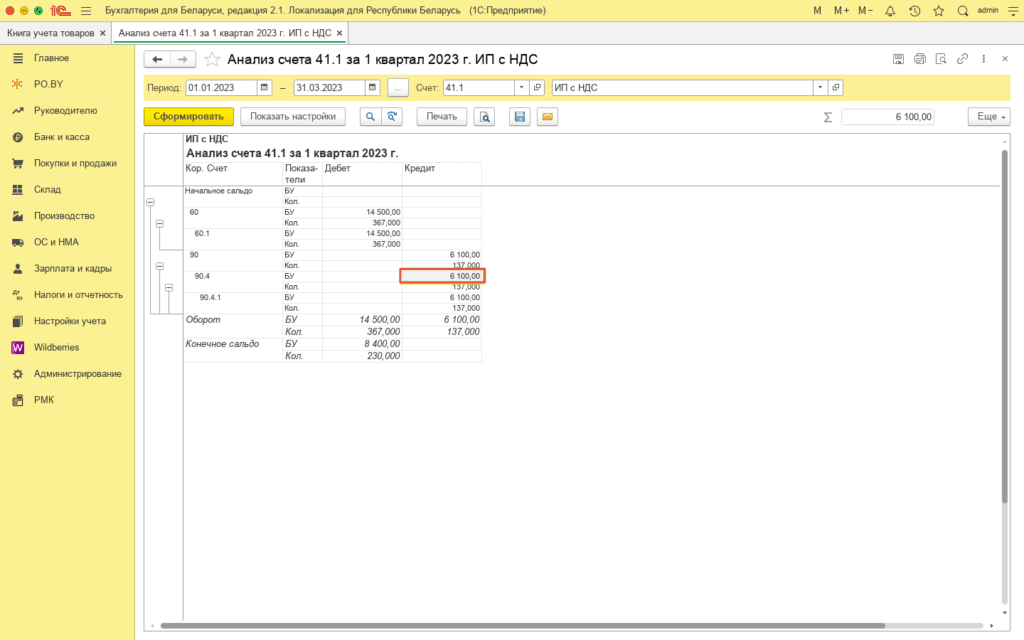

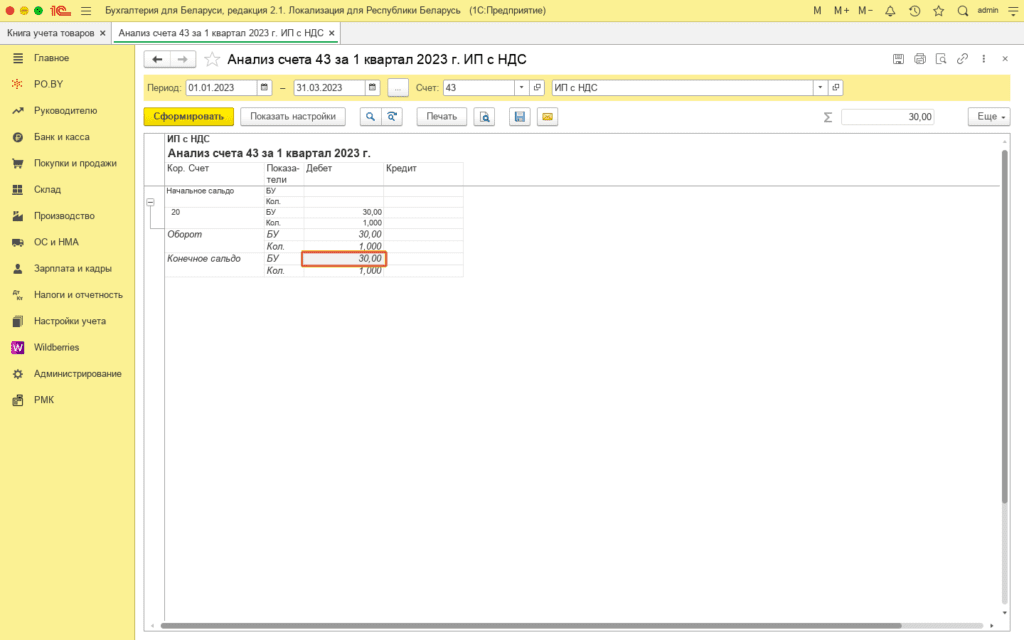

По графе 16 отражается себестоимость реализованной продукции. Данная сумма отражается по анализу счета 41.1 и 43 в корреспонденции со счетом 90.4.1 по строке БУ (в данной сумме учитываются возвраты поставщикам и списания).

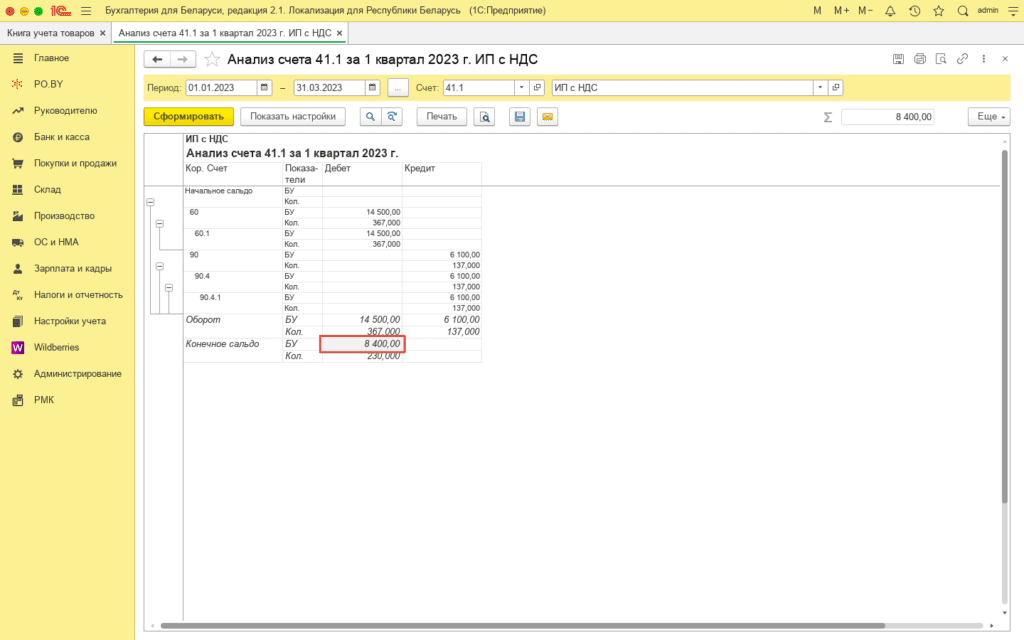

По графе 18 отражается стоимость нереализованного товара. Данная стоимость отражается по анализу счета 41.1 и 43 по конечному дебетовому сальдо – остаток товара на конец квартала.

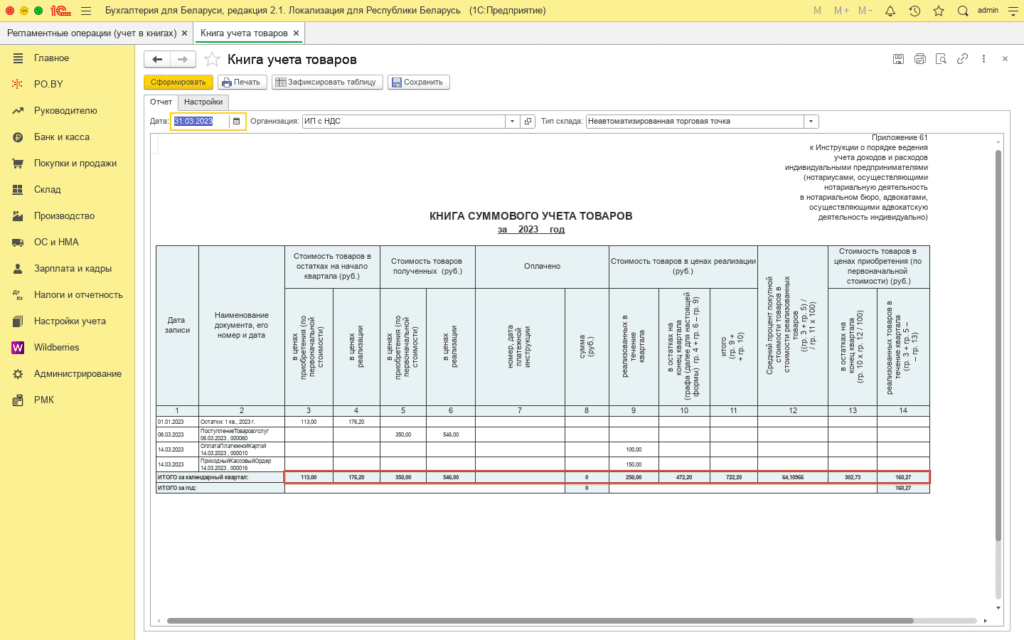

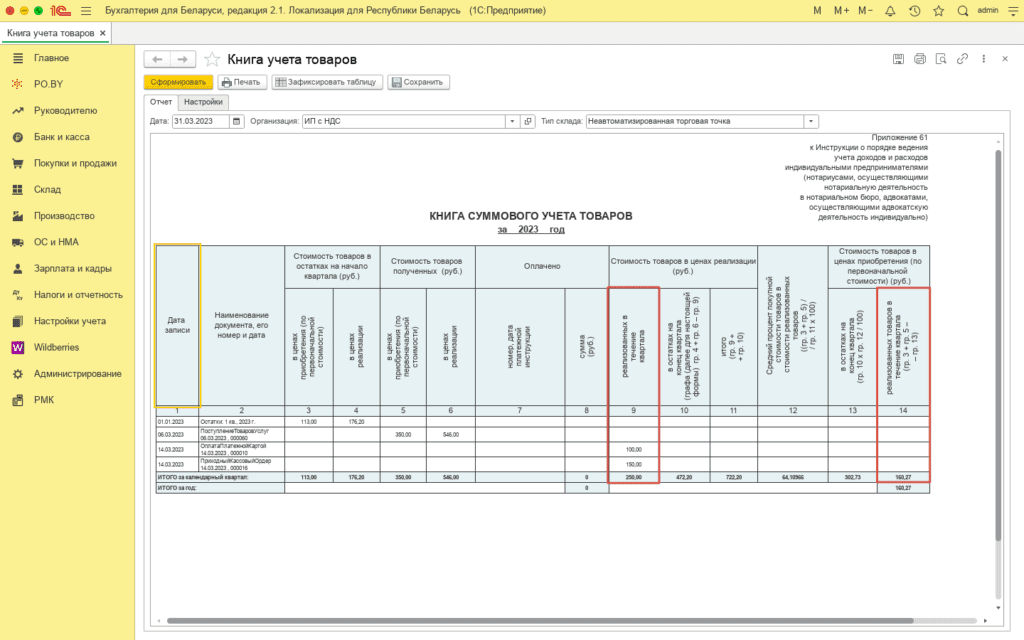

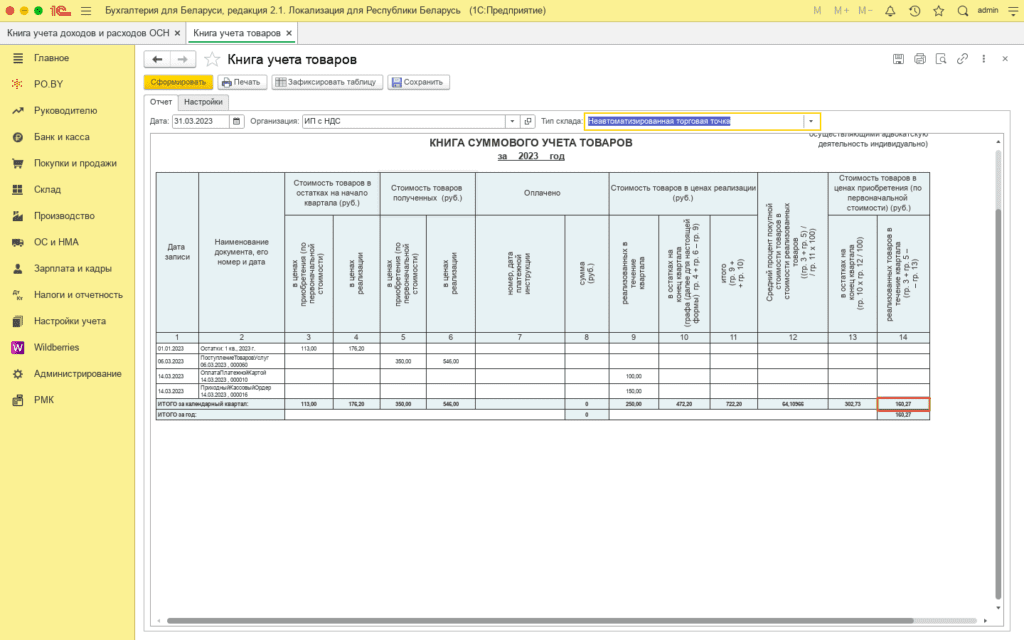

Книга суммового учета товаров (по отгрузке)

Проверка данной книги заключается в сопоставлении Итогов за квартал по ней с оборотно-сальдовой ведомостью (ОСВ) по счетам (либо общей ОСВ).

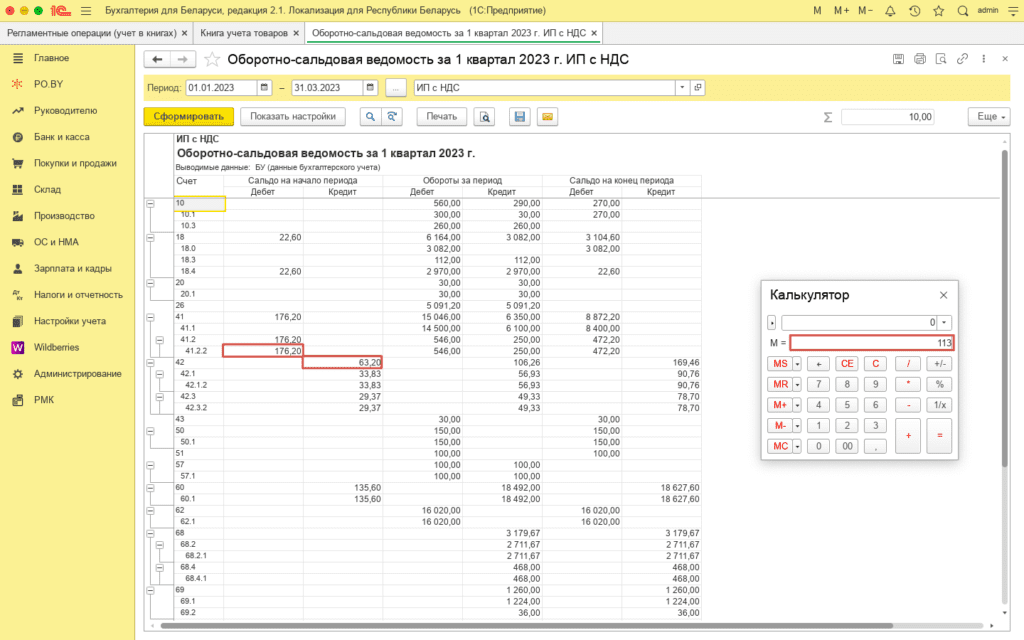

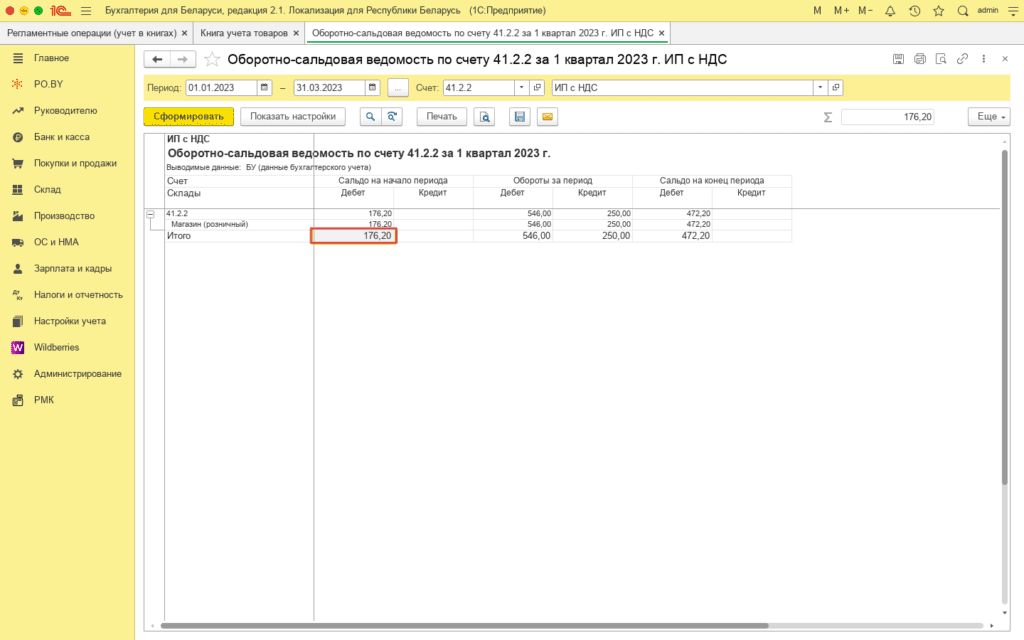

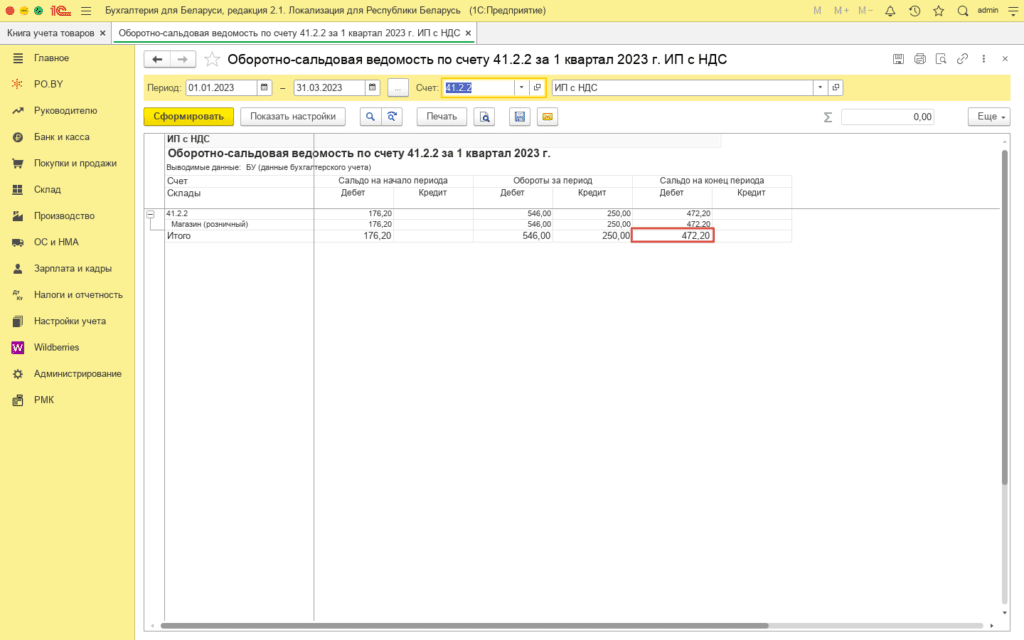

Графа 3 – остаток товара на начало отчетного периода в ценах приобретения. Данная сумма отражается по общей ОСВ отчетного периода, если вводились остатки. Для этого берем дебетовое сальдо на начало по 41.2.2 и отнимаем кредитовое сальдо на начало по счету 42.

Графа 4 – остаток товара на начало отчетного периода в ценах реализации. Данная сумма отражается в ОСВ по счету 41.2.2 по Дебетовому сальдо на начало отчетного периода.

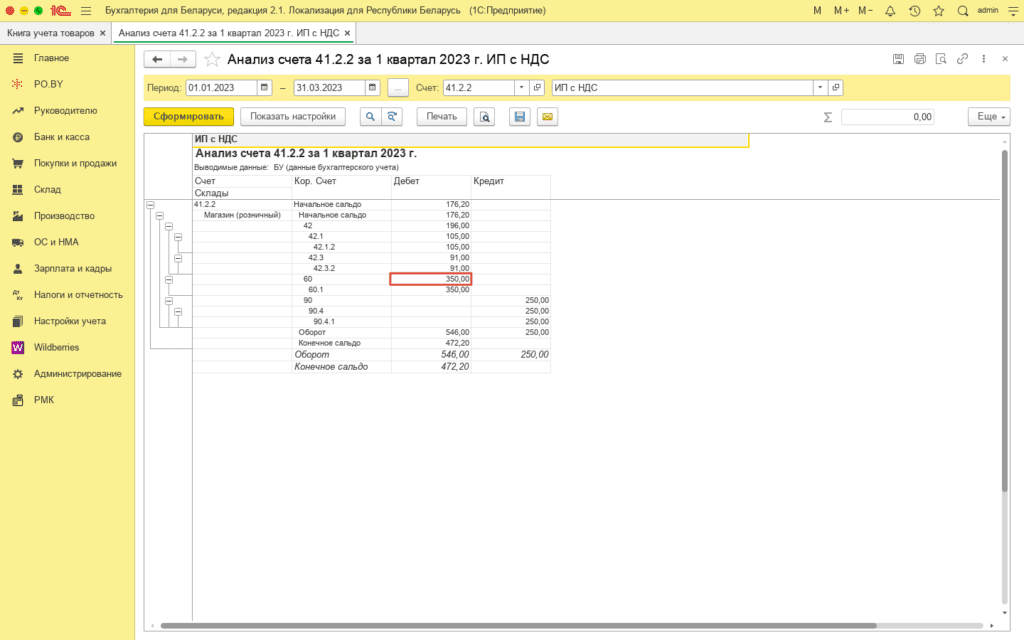

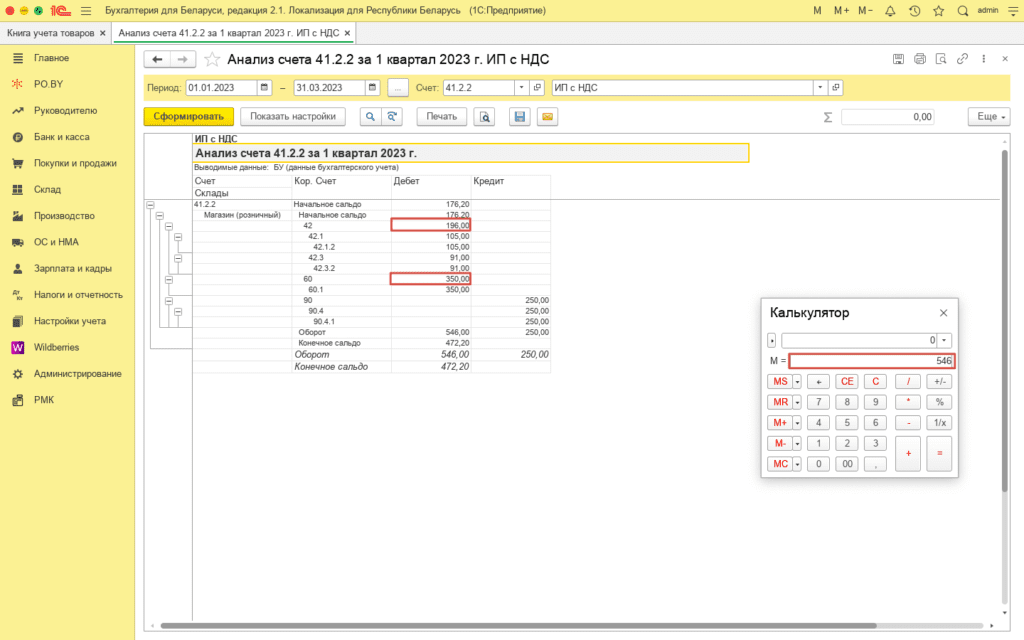

По графе 5 отражается стоимость поступившего товара. Итог по данной графе отражается по Анализу счета 41.2.2 в корреспонденции со счетом 60 за отчетный период.

По графе 6 отражается стоимость товарах в ценах реализации (с учетом торговой надбавки). Данная сумма находим по анализу счета 41.2.2 в корреспонденции со счетом 42 и 60 в сумме .

По графе 9 отражается стоимость реализованных товаров в течении квартала. Сравнить сумму в книге можно с Анализом счета 90.1.1 (вкладка Банк и касса / Покупки и продажи). Сумма в корреспонденции со счетами 50.1 и 76.10 – выручка от реализации товара в суммовом учете.

Корреспонденция 90.1.1 с Кт 50.1 + Кт 76.10 = гр. 9.

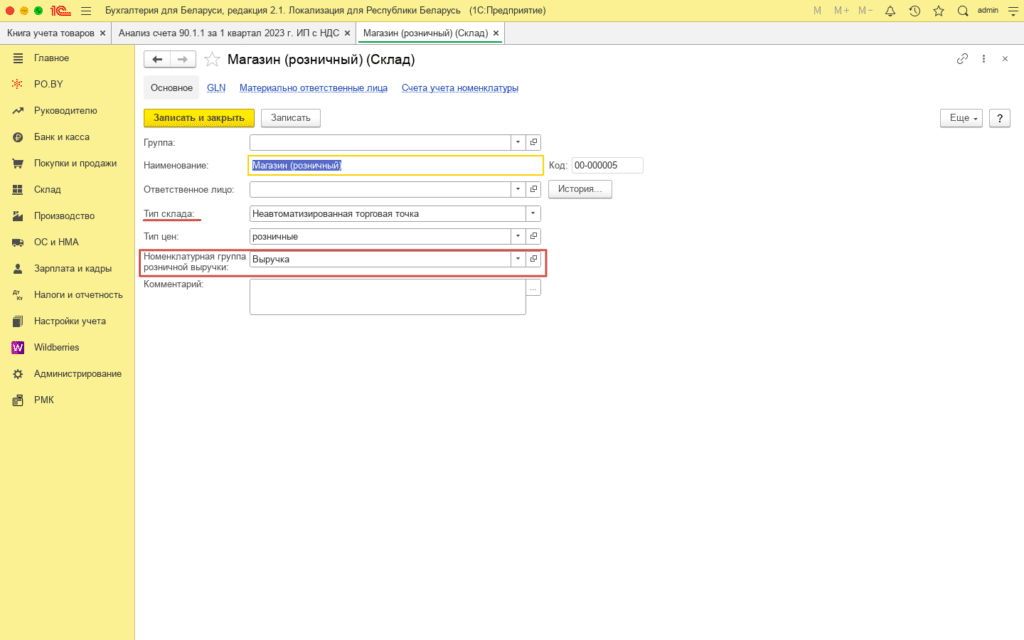

Примечание! В карточке склада должна быть указана Номенклатурная группа.

По графе 10 отражается остаток товара на конец квартала в ценах реализации. Сравнить можно с ОСВ по счету 41.2.2 по дебетовому сальдо на конец отчетного периода или вычислить по формуле гр. 4 + гр.6 – гр. 9.

Остальные графы можно посчитать по формулам, указанным в шапке книги суммового учета товаров:

- графа 11 = гр. 9 + гр. 10;

- графа 12 = (гр. 3+ гр. 5) / гр. 11 * 100%;

- графа 13 = гр. 10 * гр. 12 / 100% или Ск Дт 41.2.2 – Ск Кт 42.1.2.

- графа 14 = гр. 3 + гр. 5 – гр. 13.

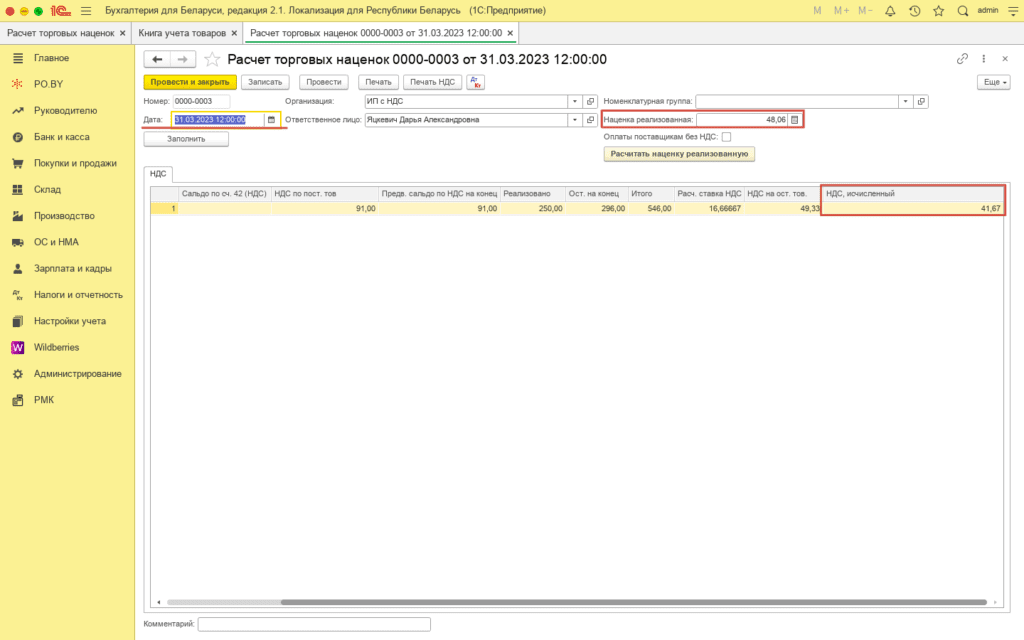

Для того, чтобы проверить сумму рассчитанной торговой наценки и НДС, откроем Книгу суммового учета товаров и найдем разность между итого по 9 и 14 колонкам:

То есть от суммы выручки за квартал отнимаем сумму с/с проданных товаров и реализованный НДС:

Графа 9 – Графа 14 – НДС = Торговая надбавка реализованная (документ “Расчет торговых наценок”).

Сумму НДС берем из документа Расчет торговых наценок по графе “НДС исчисленный” за последний месяц отчетного периода: 250,00 – 160,27 – 41,67 = 48,06 (строка “Наценка реализованная”).

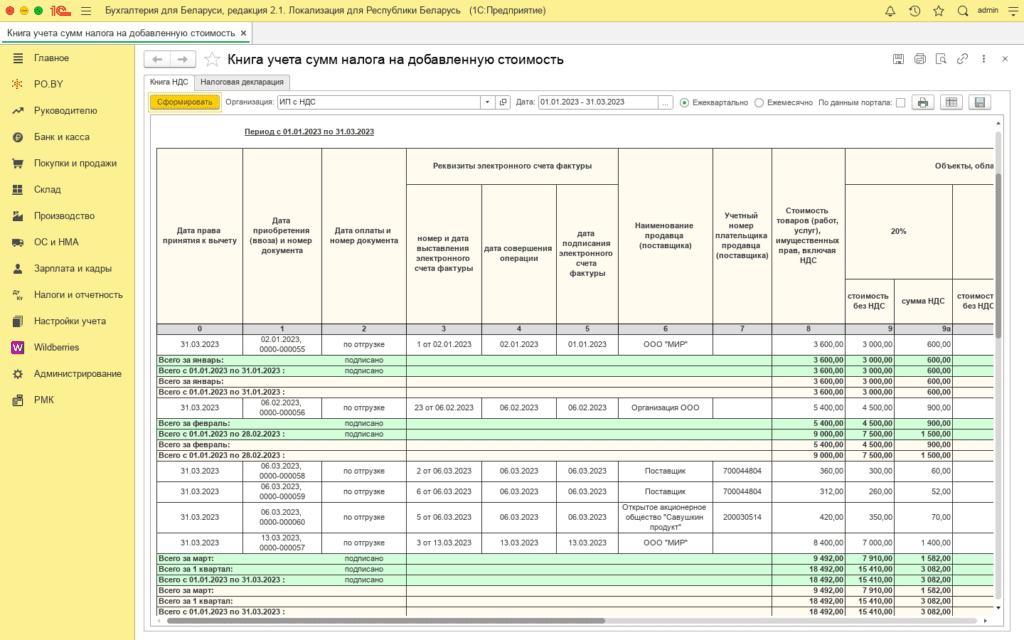

Книга учета НДС (по отгрузке)

Книга НДС состоит из трех частей:

- НДС входящий

- НДС исходящий

- НДС 60 дней

Проверяем наличие всех счет-фактур в книге.

Примечание! НДС принимается к вычету на основании подписанной ЭСЧФ.

НДС входящий

В Часть 1 попадают все поступления независимо от первичного документа и наличия оплаты поставщикам.

| Графа | Пояснение |

| 0 | Дата права на вычет |

| 1 | Дата и номер документа поступления |

| 2 | Данная графа не заполняется документом оплаты, так как учет ведется “по отгрузке”. |

| 3 – 5 | Эти поля заполняются, если по документу поступления в программе есть входящая ЭСЧФ. Вся информация подтягивается из счет-фактуры. |

| 6 | Наименование поставщика |

| 7 | УНП поставщика |

| 8 | Общая сумма с НДС по документу Поступления (накладная, акт) |

| 9 | Сумма без НДС (по ставке 20%) по документу Поступления (накладная, акт) |

| 9а | Сумма НДС по ставке 20% по документу Поступления (накладная, акт) |

| 10 | Сумма без НДС (по ставке 10%) по документу Поступления (накладная, акт) |

| 10а | Сумма НДС по ставке 10% по документу Поступления (накладная, акт) |

| 11 | Сумма без НДС (по ставкам 18, 26% и другим расчетным ставкам ) по документу Поступления (накладная, акт) |

| 11а | Сумма НДС по ставкам 18, 26% и другим расчетным ставкам по документу Поступления (накладная, акт) |

| 12 | Сумма по документу Поступления Без НДС |

| 13 | Общая сумма НДС по Поступлению, так как в накладной может быть товар по разным ставкам |

| 14 | Дата документа Поступления импортного товара |

| 15 | Наименование, номер тн / ттн (прописано на вкладке Дополнительно в документе Поступление товаров и услуг) |

| 15а | Дата тн / ттн (прописано на вкладке Дополнительно в документе Поступление товаров и услуг) |

| 16 | номер ЭСЧФ |

| 16а | дата ЭСЧФ |

| 17 | Стоимость ввезенных товаров из накладной |

ИТОГИ по данному разделу выделены желтым и зеленым цветом:

- желтые – обозначают наличие поступления,

- зеленые – желтые + наличие подписанных входящих ЭСЧФ.

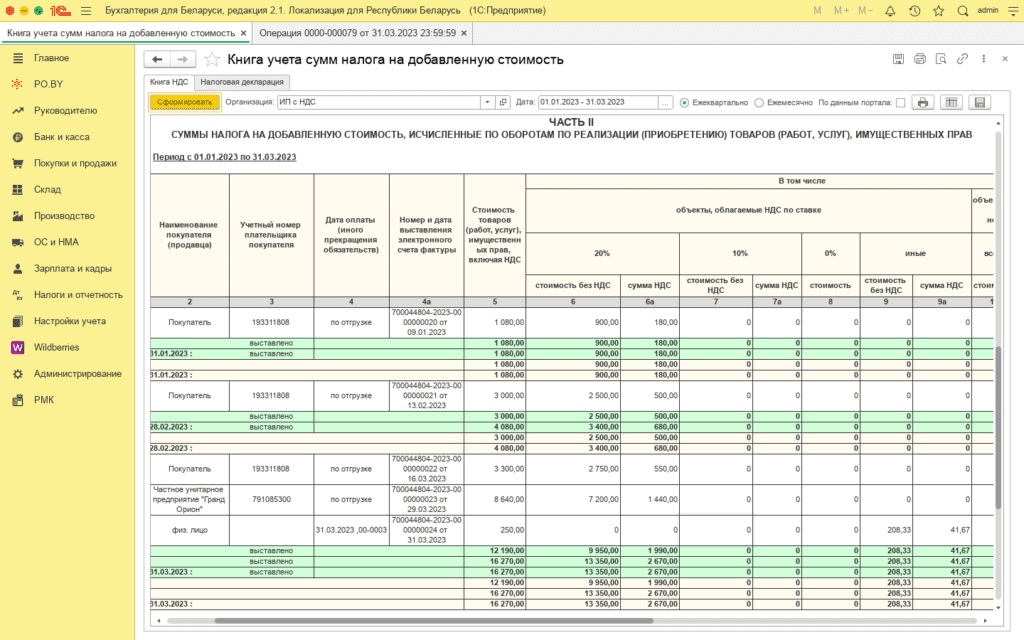

НДС исходящий

В Часть 2 попадают все отгрузки (реализации) вне зависимости от оплаты.

| Графа | Пояснение |

| 1 | Дата и номер документа Реализации товаров и услуг (накладной, акта) |

| 2 | Наименование контрагента – покупателя |

| 3 | УНП |

| 4 | Данная графа не заполняется документом оплаты, так как учет ведется “по отгрузке”. |

| 4а | Дата и номер исходящей ЭСЧФ |

| 5 | Сумма по накладной с НДС |

| 6 | Сумма по накладной, облагаемой по ставке 20% без НДС |

| 6а | Сумма НДС по ставке 20% по документу Реализации |

| 7 | Сумма по накладной, облагаемой по ставке 10% без НДС |

| 7а | Сумма НДС по ставке 10% по документу Реализации |

| 8 | Сумма по накладной на экспорт (НДС 0%) |

| 9 | Сумма без НДС (по ставкам 18, 26% и другим расчетным ставкам ) по документу Реализация (накладная, акт) |

| 9а | Сумма НДС по ставкам 18, 26% и другим расчетным ставкам по документу Реализация (накладная, акт) |

| 10 | Общая сумма по документу Реализации Без НДС |

| 10а | Сумма по документу Реализации Без НДС нерезиденту (за пределы РБ) |

ИТОГИ по данному разделу выделены желтым и зеленым цветом:

- желтые – наличие первичного документа (реализация),

- зеленые – желтые + наличие выставленных ЭСЧФ выданных.

НДС 60 дней

Нет необходимости в заполнении, так как учет ведется по отгрузке.

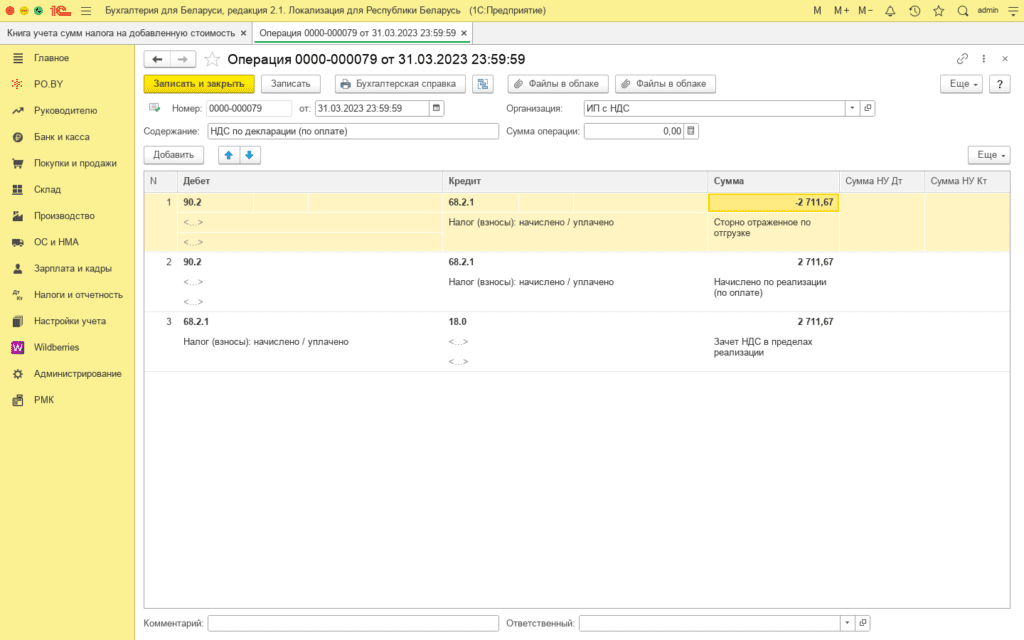

Вычет НДС

Сформированные проводки можно увидеть на вкладке Налоги и отчетность –> Операции, введенные вручную. (Проводки можно корректировать, если есть необходимость).

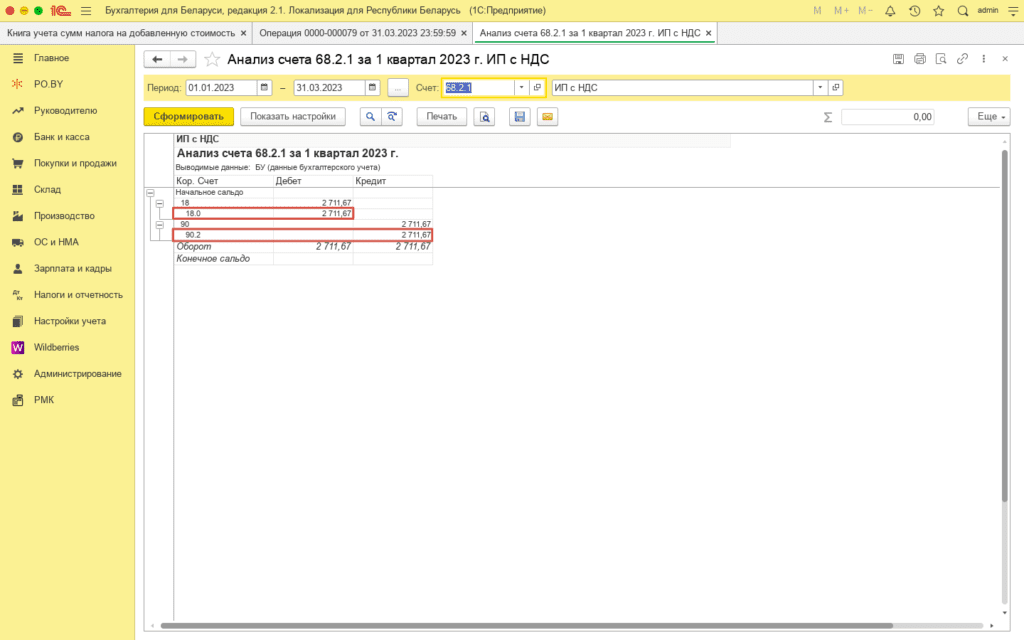

После построения книги и налоговой декларации необходимо построить Анализ счета 68.2.1 и сверить суммы по счетам 18.0 и 90.2.

К зачету можем взять сумму по 18 сч., но в пределах 90.2. В данном случае – 1 764,33.

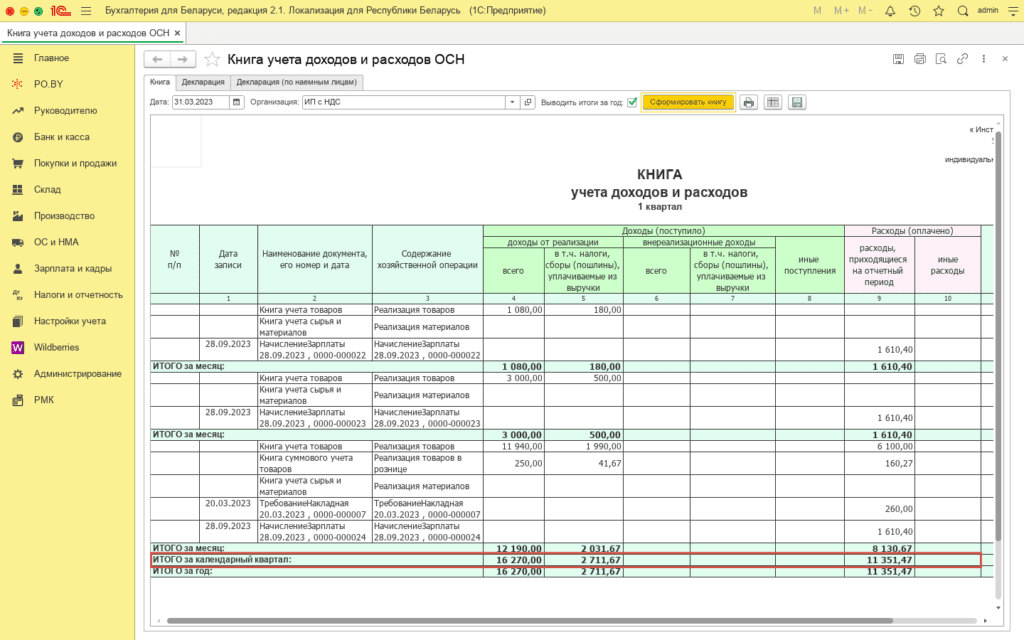

Проверка Книги учета доходов и расходов (по отгрузке)

Проверка данной книги заключается в сопоставлении Итогов за квартал по ней с оборотно-сальдовой ведомостью (ОСВ) по счетам.

По графе 4 “Доходы от реализации всего” отражается выручка от реализации товаров (услуг). Данную графу можно сравнить с ОСВ по кредитовому обороту счета 90.1.1 по итоговой строке БУ за квартал.

Графу 5 “в т.ч. налоги” можно сравнить с ОСВ по дебету счета 90.2. Чтобы увидеть данные по месяцам необходимо: в ОСВ по 90.2 нажать кнопку “Показать настройки” -> вкладка “Группировка” -> в строке Периодичность указать Месяц.

Данная сумма отражается в Книге учета НДС в проводках по вычету.

Графа 6 “Внереализационные доходы всего” сравнивается с ОСВ по обороту счета 91.1.

Графа 7 “Внереализационные доходы в т.ч. налоги и сборы” сравнивается с ОСВ по обороту счета 91.2.

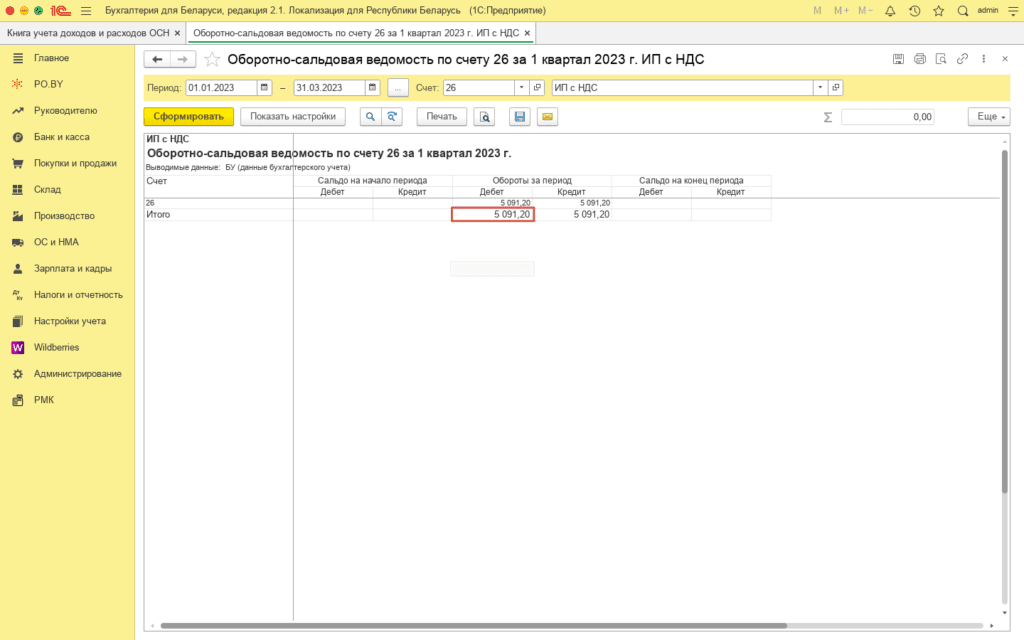

В графе 9 “Расходы, приходящиеся на отчетный период” отражаются расходы, отнесенные на счета 26 и 44 (дебетовый оборот по счетам за квартал), а также расходы из книги учета товаров (суммового учета товаров), книги учета сырья и материалов.

Оборот Дт 26/44 + расходы КУТ/КСУТ/КУСиМ = гр. Расходы, приходящиеся на отчетный период.

5 091, 20 + 6 100, 00 + 160, 27 = 11 351, 47.

Суммы расходов из Книги учета товаров (графа 16) и Книги суммового учета товаров (графа 14) отражаются в Книге учета доходов и расходов в графе 9 “Расходы, приходящиеся на отчетный период”.

Комментарии (0)