Ведение учета у ИП-комитента с НДС

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

Воспользуйтесь актуальной инструкцией: Ведение учета у ИП-комитента Без НДС – po.by

Комиссионная торговля — вид торговли, при которой товары реализовываются покупателю через посредника. Данным посредником выступает комиссионер, а лицо, передающее товар – комитент.

В программе 1С учет у ИП-комитента оформляется следующим образом.

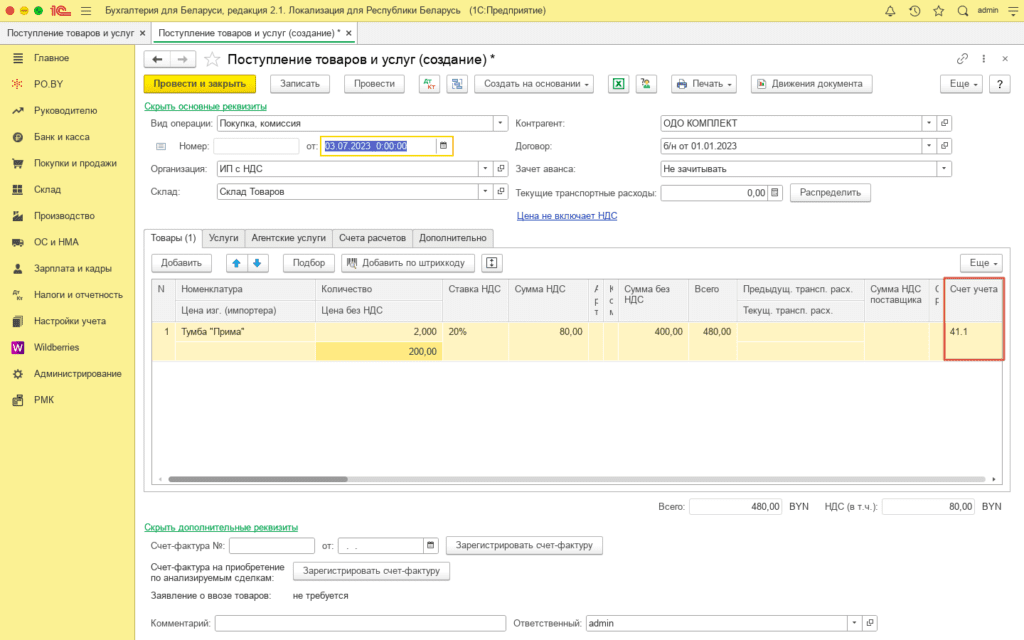

Поступление товара

- Отражение поступление товара, который в дальнейшем будет отгружен комиссионеру, документом “Поступление товаров и услуг”.

Контрагент: поставщик товаров;

Договор: договор с поставщиком в соответствующей валюте;

Склад: склад Товаров (с типом “Оптовый”);

Зачет аванса: Не зачитывать.

Табличная часть документа заполняется на вкладке “Товары”.

Счет учета: 41.1

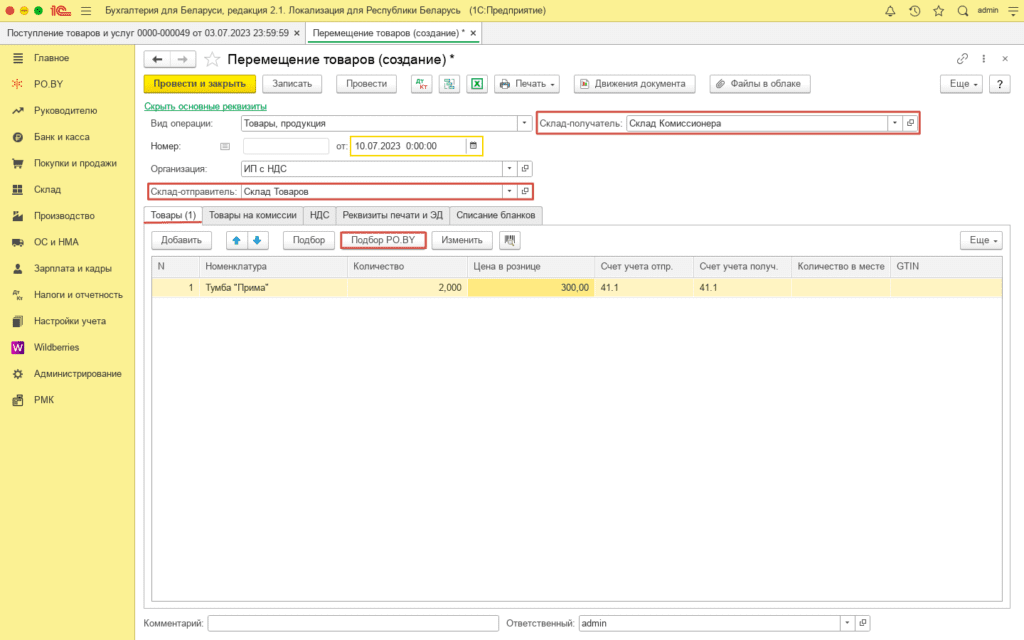

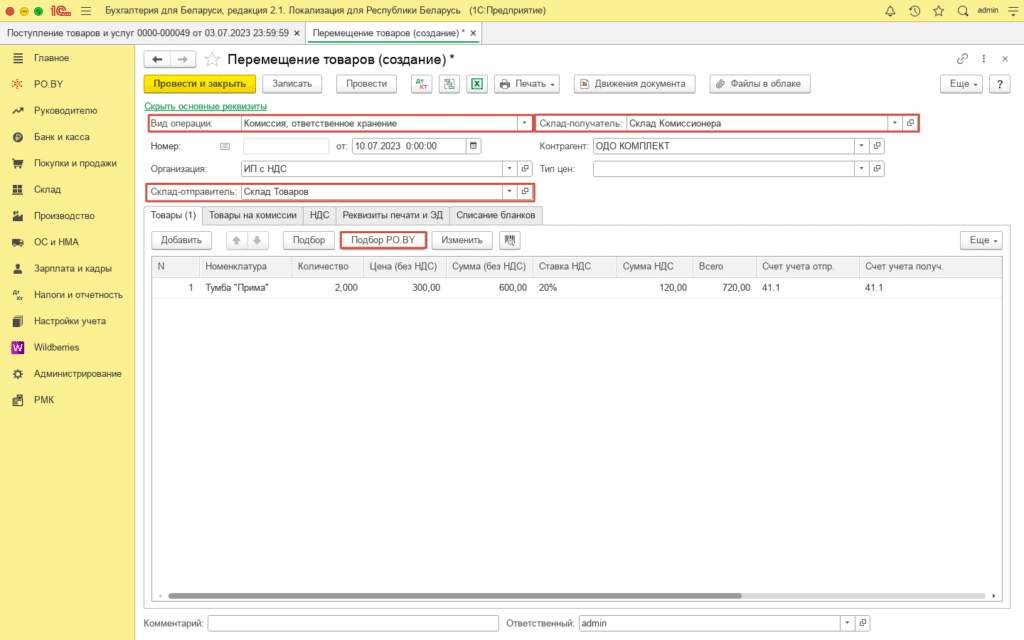

Отгрузка товара комиссионеру

2. Для отражения отгрузки товара комиссионеру необходимо оформить документ “Перемещение товаров” (вкладка Склад).

Вид операции: Комиссия, ответственное хранение;

Склад-отправитель: склад, на который поступают товары;

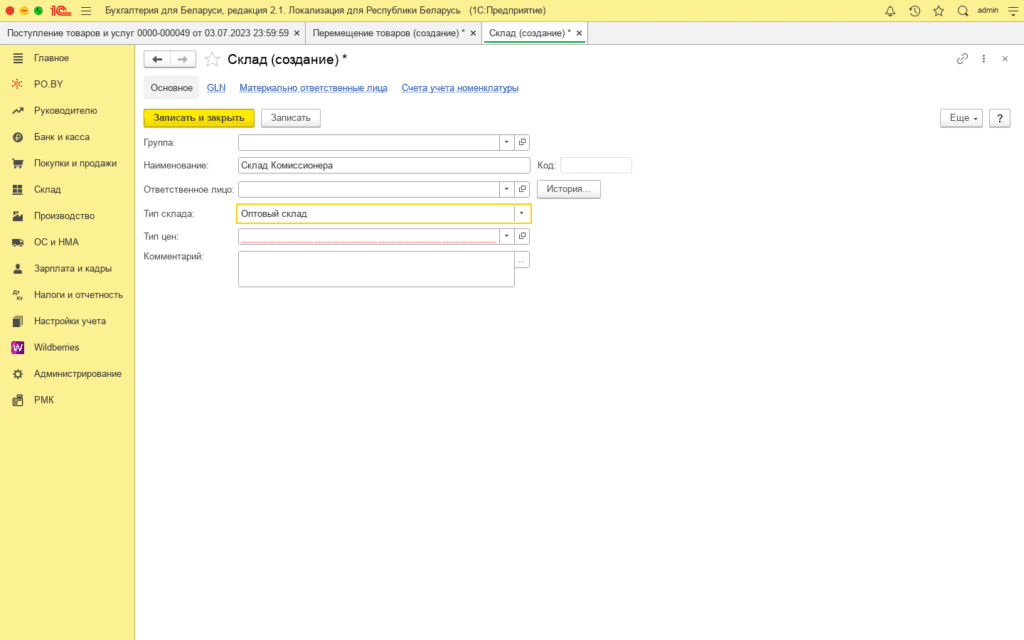

Склад-получатель: необходимо создать новый склад, на который будут перемещаться отданные комиссионеру товары.

Для создания нового склада необходимо нажать на кнопку “Создать” в поле “Склад-получатель”.

Наименование: наименование комиссионера или свое наименование;

Тип склада: Оптовый.

Записать и закрыть.

Табличная часть документа заполняется по кнопке “Подбор РО.BY”.

Счет учета отправителя: 41.1;

Счет учета получателя: 41.1;

Заполненный документ имеет вид:

Продажа комиссионного товара

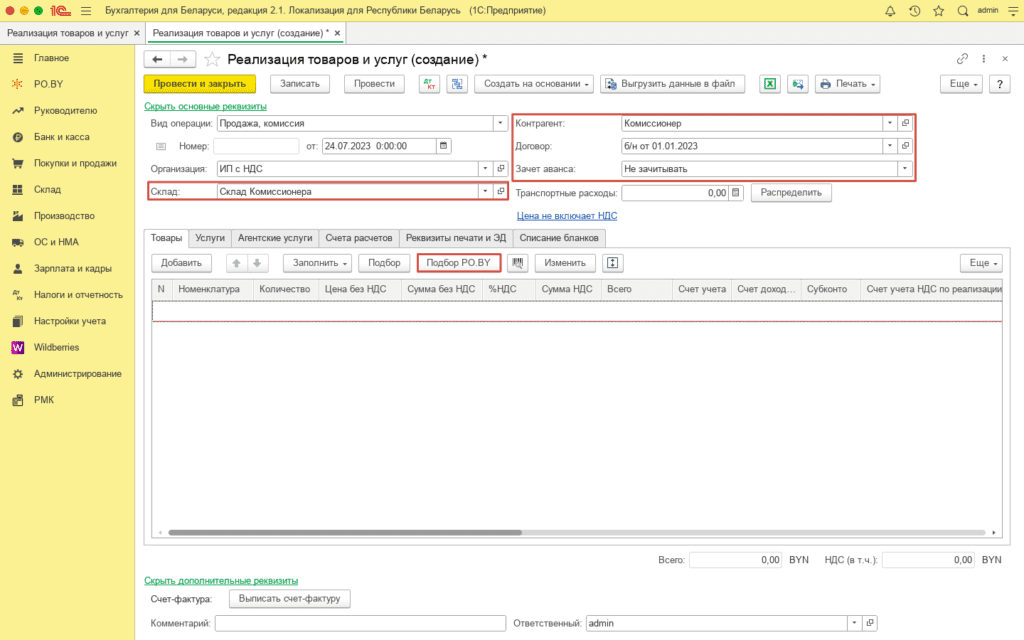

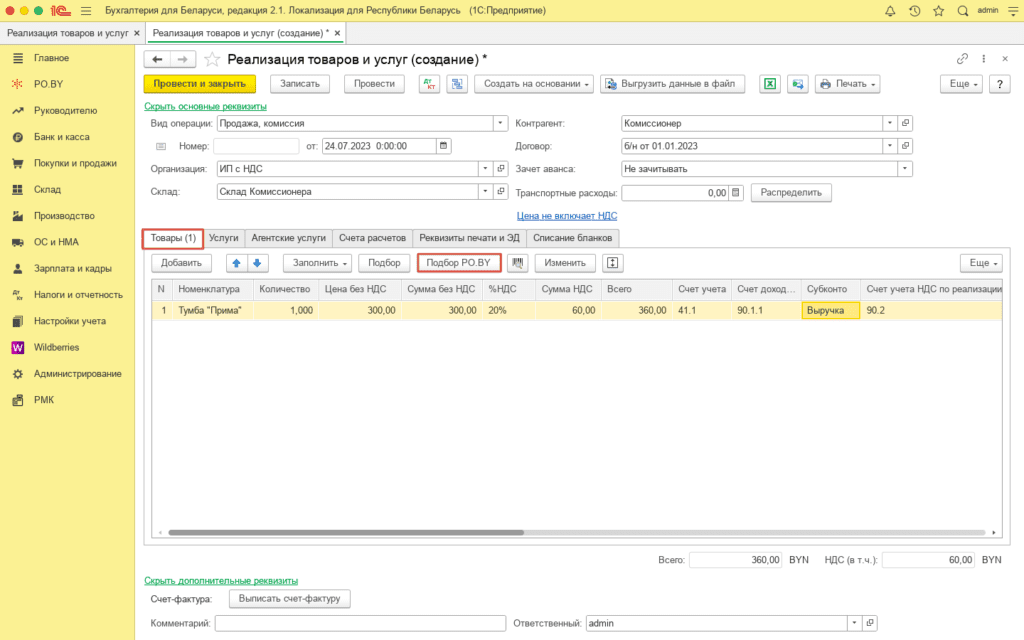

3. Далее необходимо создать документ “Реализация товаров и услуг” (вкладка Покупки и продажи). В документе заполняются те товары, о продаже которых отчитался комиссионер.

Контрагент: в качестве него выступает комиссионер, необходимо создать контрагента с соответствующим наименованием;

Договор: с видом “С покупателем”;

Зачет аванса: не зачитывать;

Склад: склад комиссионера, на который до этого было оформлено перемещение товаров.

Табличная часть документа заполняется на вкладке “Товары” по кнопке “Подбор РО.BY”.

Ставка НДС: 20%;

Счет учета: 41.1;

Счет доходов: 90.1.1;

Субконто: выбрать необходимое;

Счет расходов: 90.4.1.

Вознаграждения комиссионера

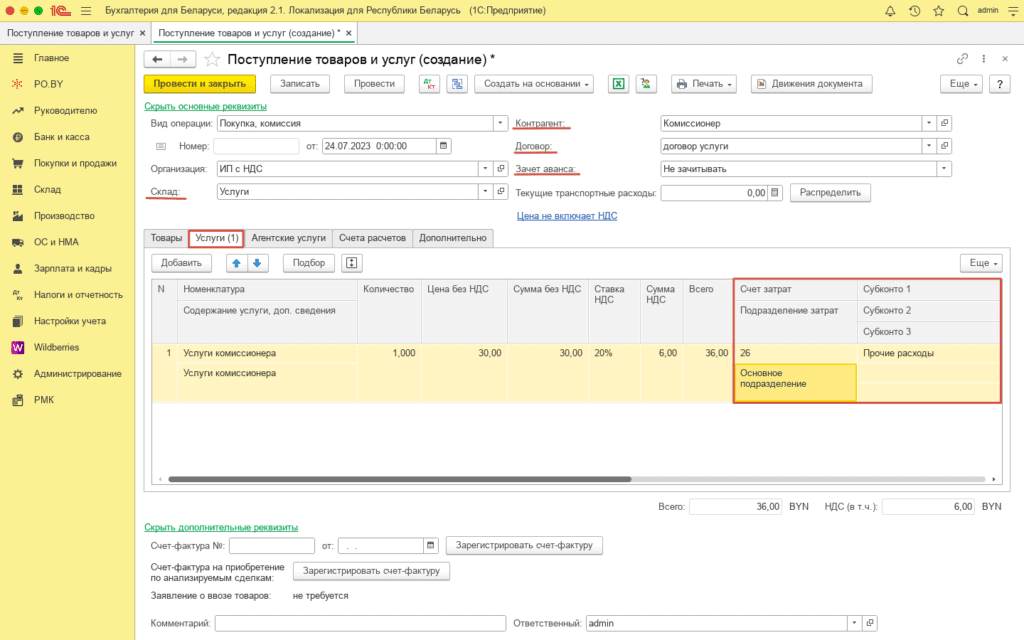

4. Далее необходимо отразить вознаграждение, которое комиссионер берет в качестве вознаграждения за проданный товар из выручки. Услуги комиссионера отражаются документом “Поступление товаров и услуг” (вкладка Покупки и продажи).

Контрагент: комиссионер;

Договор: с видом “С поставщиком”;

Зачет авансов: Не зачитывать;

Склад: с типом “Оптовый”.

Табличная часть документа заполняется на вкладке “Услуги”, где необходимо заполнить наименование услуги, стоимость, входящую ставку НДС, а также необходимую статью затрат (субконто 1).

Счет учета – 26/44.

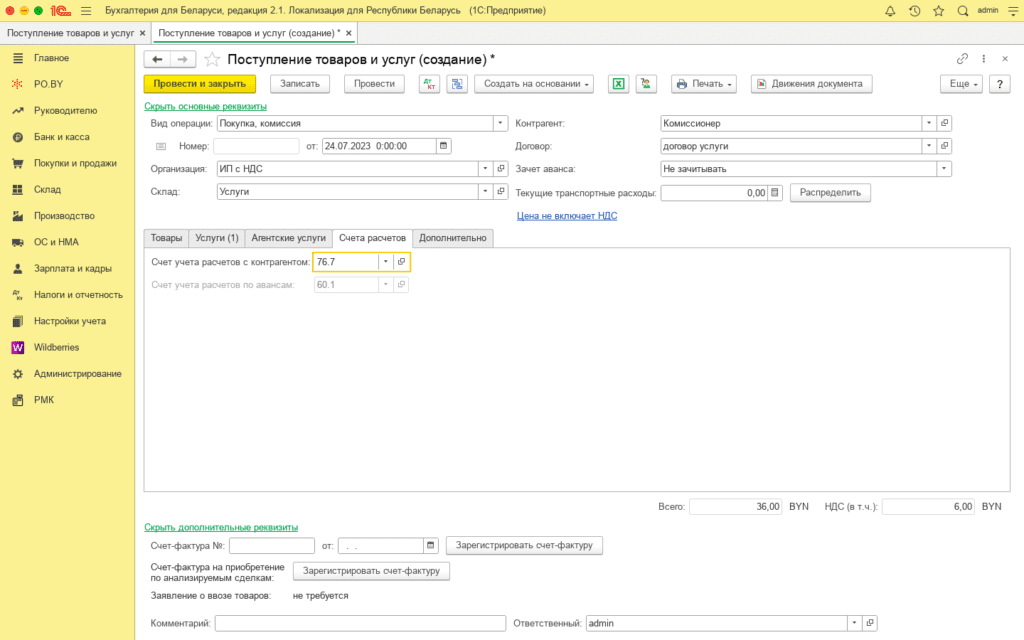

На вкладке Счет расчетов нужно заполнить Счет учета расчетов с контрагентом – 76.7.

Зачет задолженности

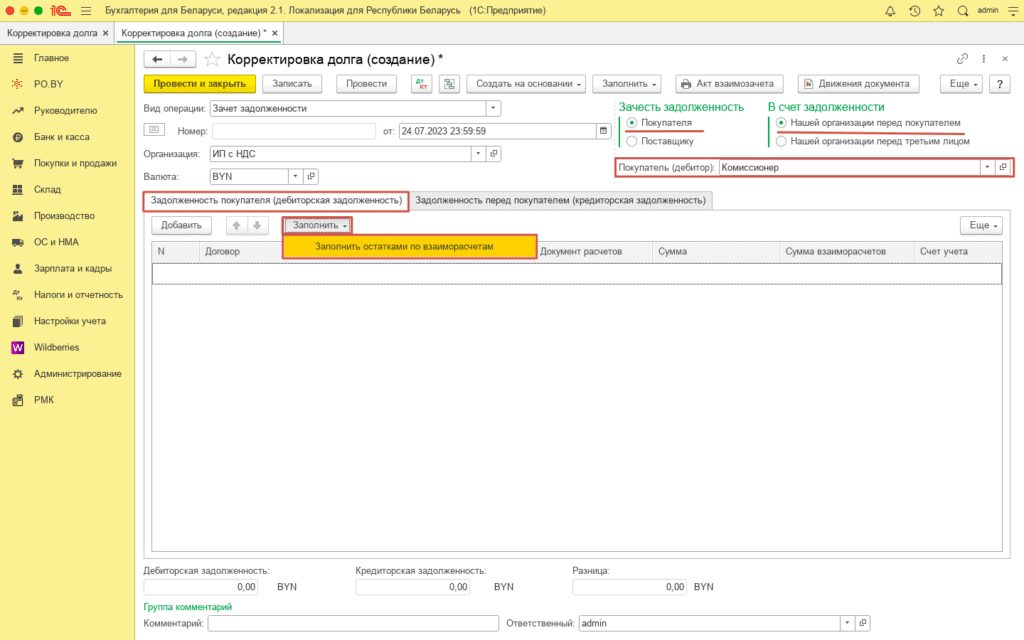

5. Если комиссионер перечисляет сумму выручки уже за вычетом своей комиссии, то необходимо оформить документ “Корректировка долга” (вкладка Покупки и продажи).

Вид операции: Зачет задолженности;

Зачесть задолженность: Покупателя;

В счет задолженности: Нашей организации перед покупателем;

Покупатель (дебитор): комиссионер.

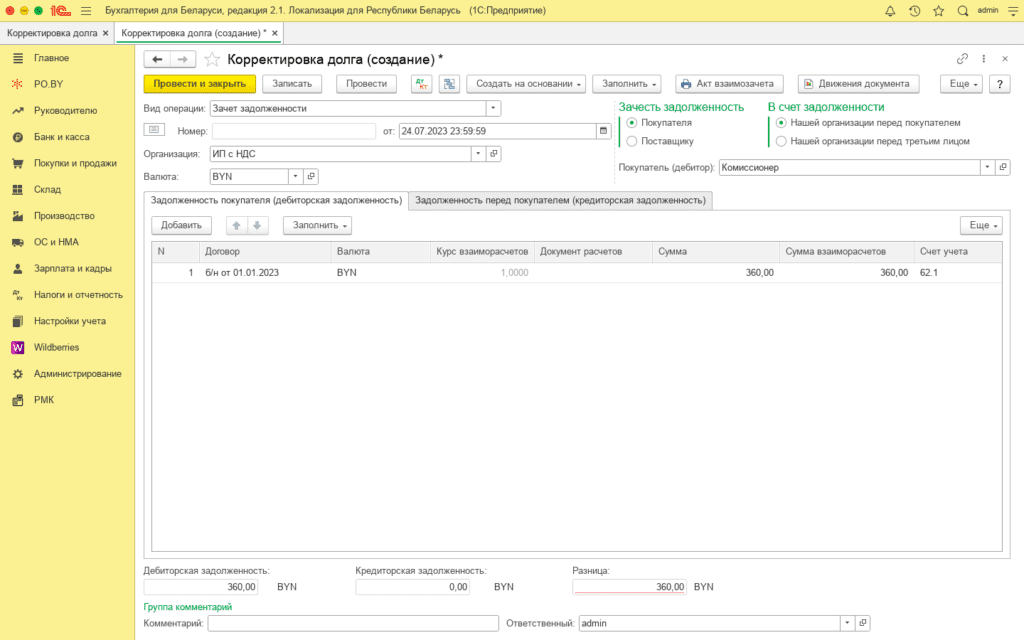

Далее необходимо заполнить вкладку “Задолженность покупателя (дебиторская задолженность)” по кнопке “Заполнить – Заполнить по остаткам взаиморасчетов”. Подтянется задолженность комиссионера за реализованный товар (дебиторская задолженность).

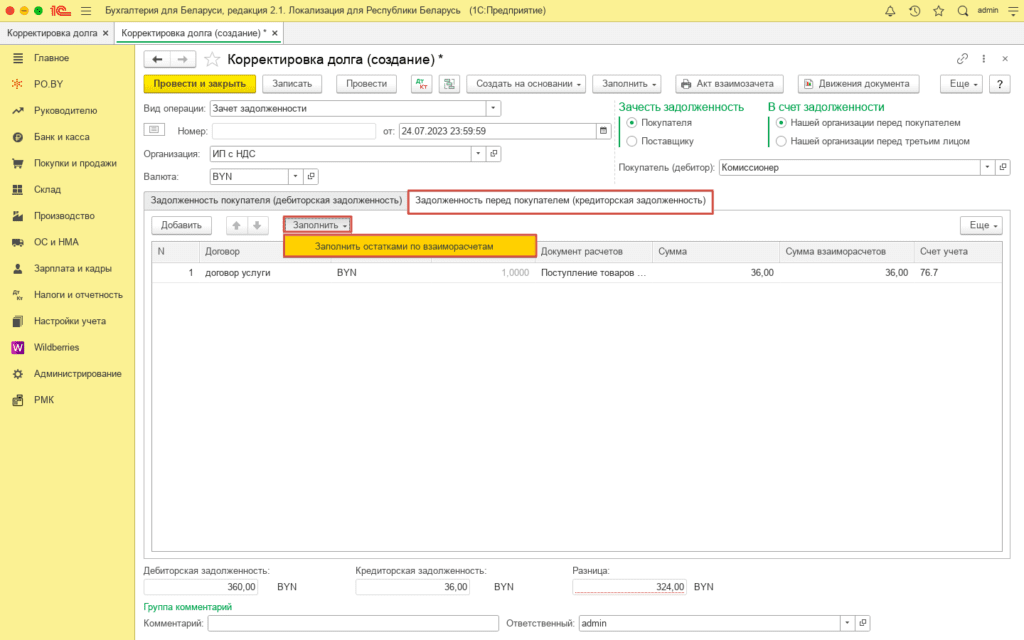

Вкладка “Задолженность перед покупателем (кредиторская задолженность)” заполняется по кнопке “Заполнить – Заполнить остатками по взаиморасчетам”.

В колонке “Документ расчетов” необходимо указать документ, по которому будет происходить взаимозачет (Поступление товаров и услуг).

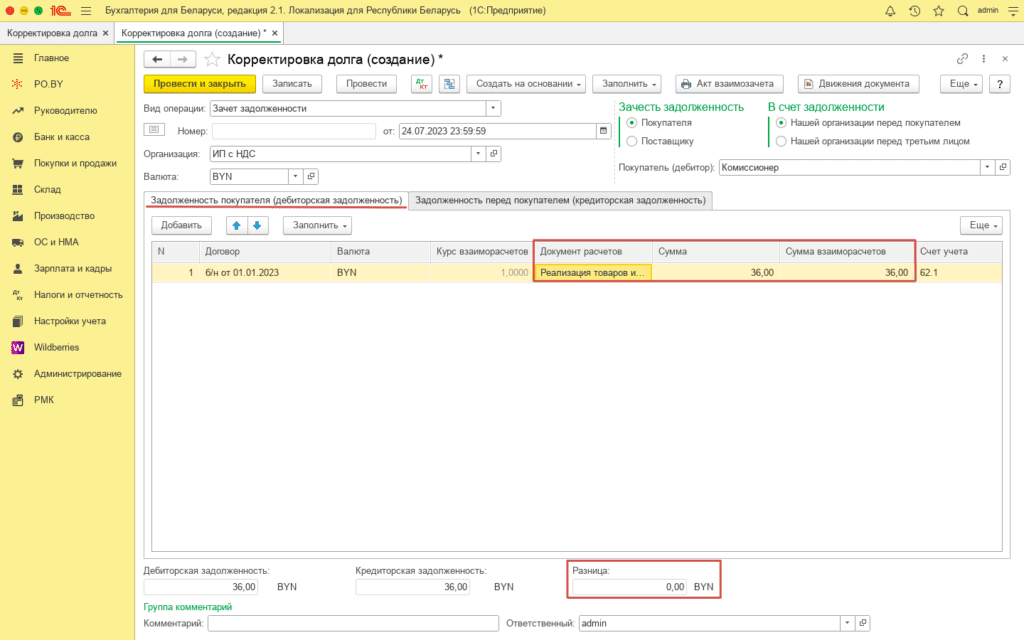

Далее необходимо вернуться на вкладку “Задолженность покупателя (дебиторская задолженность)” и указать сумму комиссионного вознаграждения комиссионера, а также документ, по которому будет происходить зачет (Реализация товаров и услуг).

Обратите внимание, Разница должна равняться нулю.

Комментарии (0)