Книга учета товаров (готовой продукции) у ИП с НДС (по отгрузке)

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

Воспользуйтесь актуальной инструкцией: Книга учета товаров (готовой продукции) ИП без НДС – po.by

Одной из книг, которой необходимо вести ИП является книга учета товаров. Данная книга отражает информацию об остатках, движении товара и (или) готовой продукции, а также выручке от продажи товаров и себестоимости реализованных товаров.

В программе 1С Книга товаров книга формируется в зависимости от выбранного в учетной политике метода отражения выручки: по отгрузке или по оплате.

В данной инструкции будет рассмотрена схема формирования книги учета товаров (по отгрузке):

- Проверить 41 / 43, 60.1 / 76.7 счет по оборотно-сальдовой ведомости;

- Выполнить “Закрытие месяца”;

- Перепроведние документов;

- Выполнить регламентные операции;

- Формирование книги учета товаров;

- Проверка книги учета товаров (по отгрузке).

Пункты 1-4 оформляются по инструкции: Закрытие месяца у ИП с НДС.

Книга учета товаров (по отгрузке)

После того, как были внесены все документы и выполнены все операции (перепроведение, закрытие месяца, регламентные операции) – можно сформировать книгу.

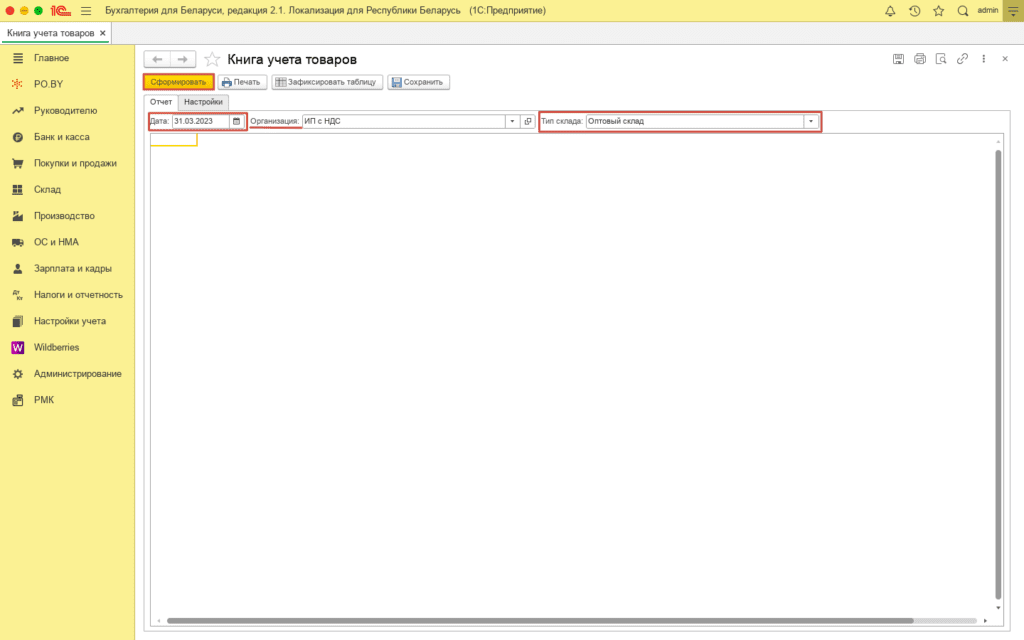

Для этого необходимо зайти на вкладку PO.BY и выбрать в разделе Отчеты – “Книга учета товаров”.

В открывшемся окне указать:

- Дата – последнее число отчетного периода;

- Организация – по которой необходимо сформировать книгу;

- Тип склада: Оптовый склад.

Нажать кнопку “Сформировать”.

Сверка Книги учета товаров (готовой продукции) (по отгрузке)

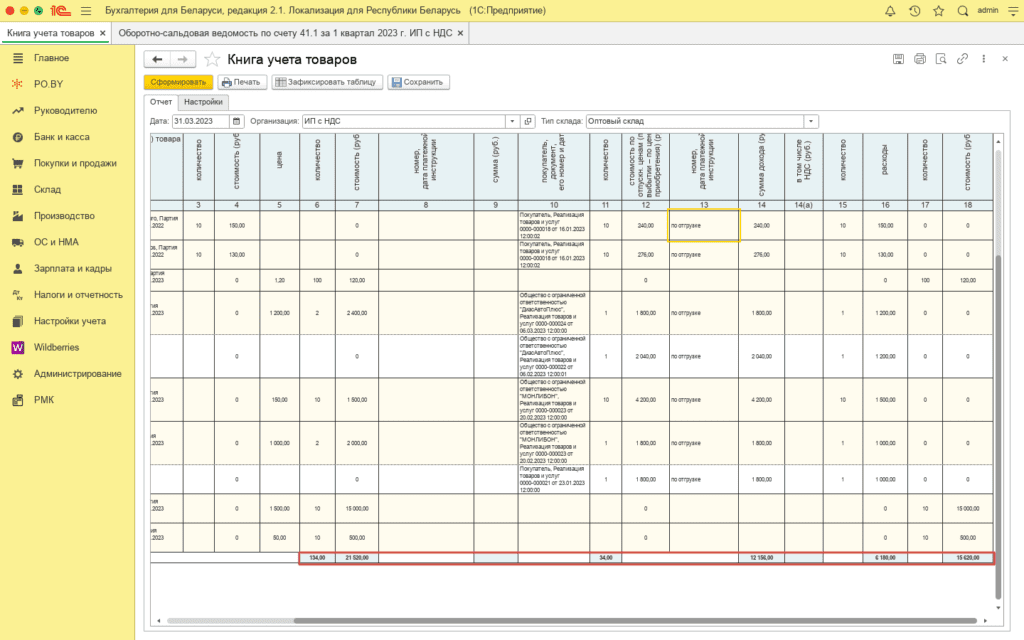

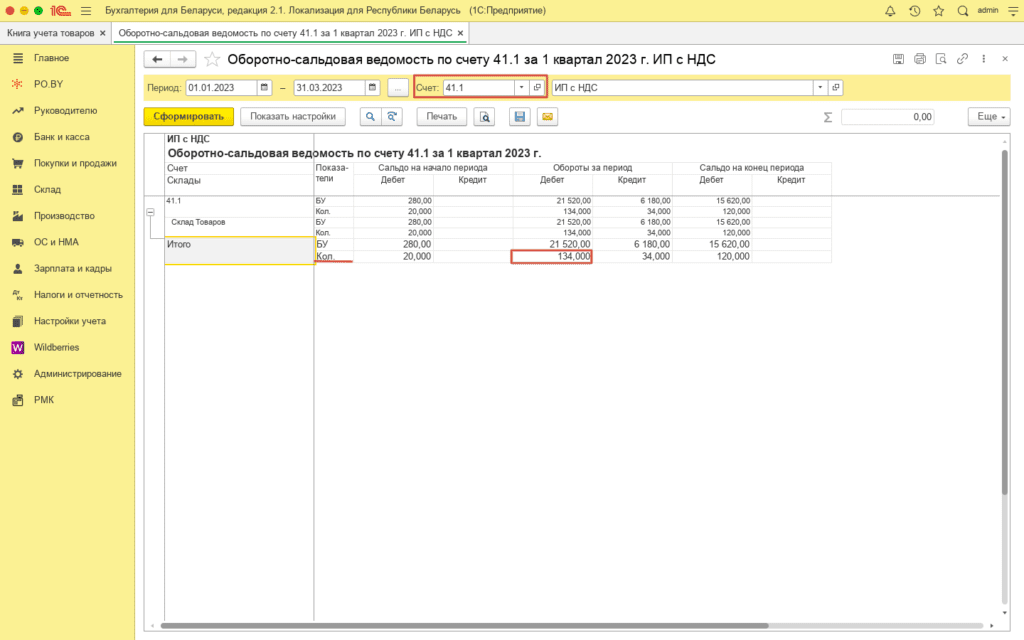

Проверка данной книги заключается в сопоставлении Итогов за квартал по ней с оборотно-сальдовой ведомостью (ОСВ) по счетам.

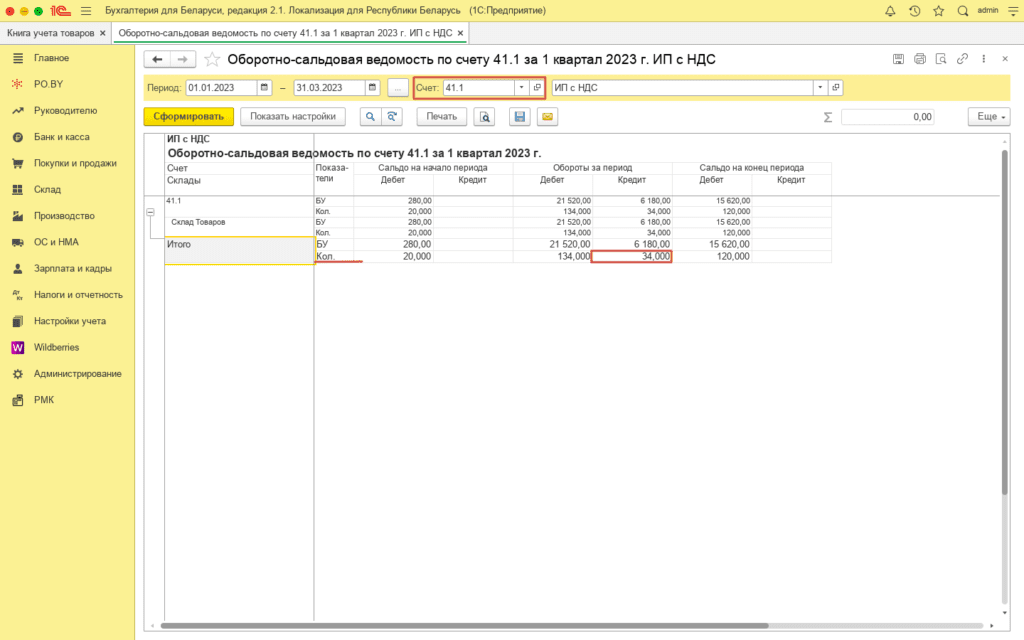

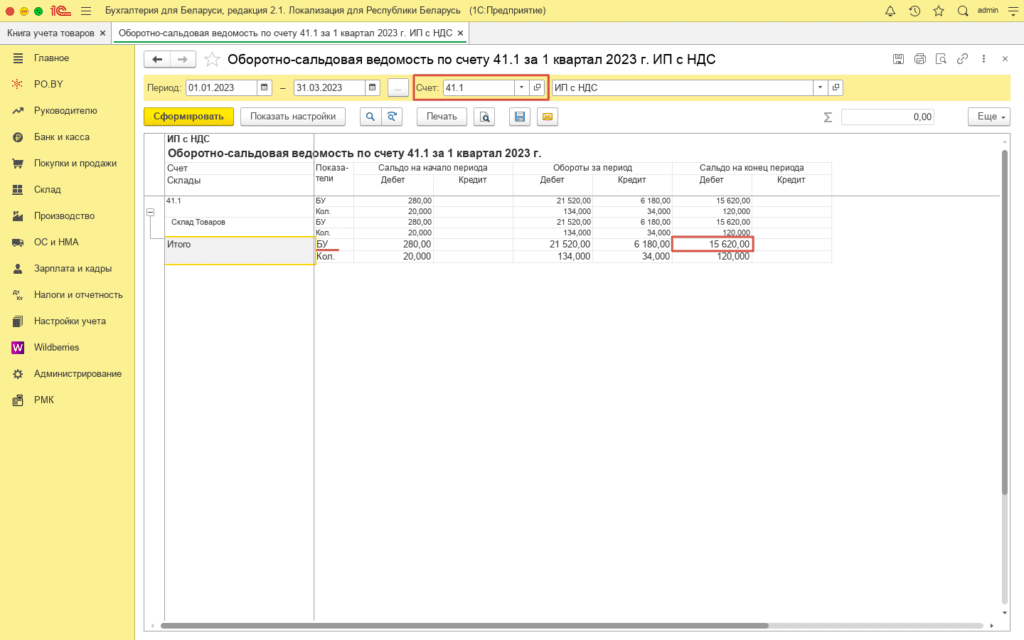

- По графе 6 отражается Количество поступившего / произведенного товара. Данное количество отражается в ОСВ по Дебетовому обороту счетов 41.1 и 43 по итоговой строке Кол. (минус возвраты поставщикам и списания, Кредит 41.1, 43) за квартал .

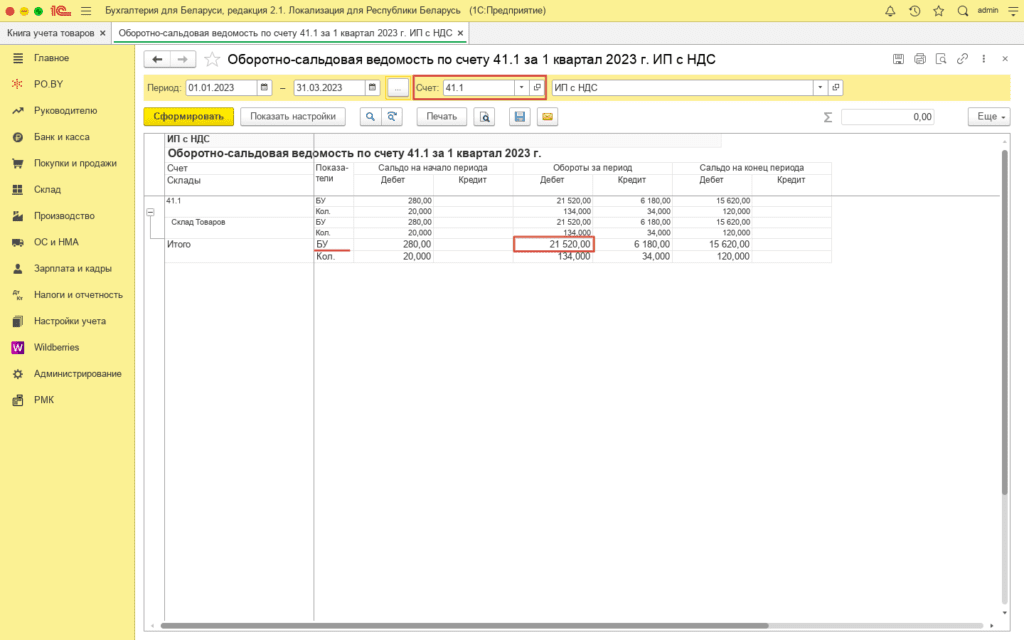

2. По графе 7 отражается Сумма поступившего / произведенного товара. Данное количество отражается в ОСВ по дебетовому обороту счетов 41.1 и 43 по итоговой строке (минус возвраты поставщикам и списания, Кредит 41.1, 43) БУ за квартал.

3. По графе 11 отражается Количество выбывшего товара / готовой продукции. Данное количество отражается в ОСВ по кредитовому обороту счетов 41.1 и 43 по итоговой строке Кол. за квартал.

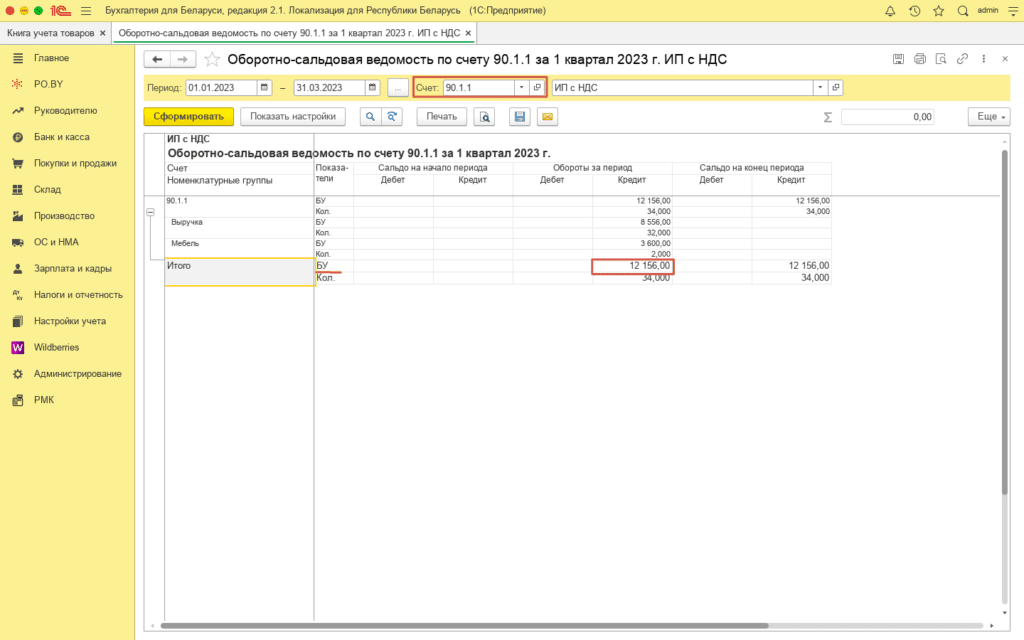

4. По графе 14 отражается сумма дохода за отчетный период. Данная сумма отражается по ОСВ по итоговой строке кредитового оборота счета 90.1.1.

Итог графы 14а – это НДС по реализации Д90.2 К 68.2.1. Данную сумму можно увидеть по анализу счету 68.2.1.

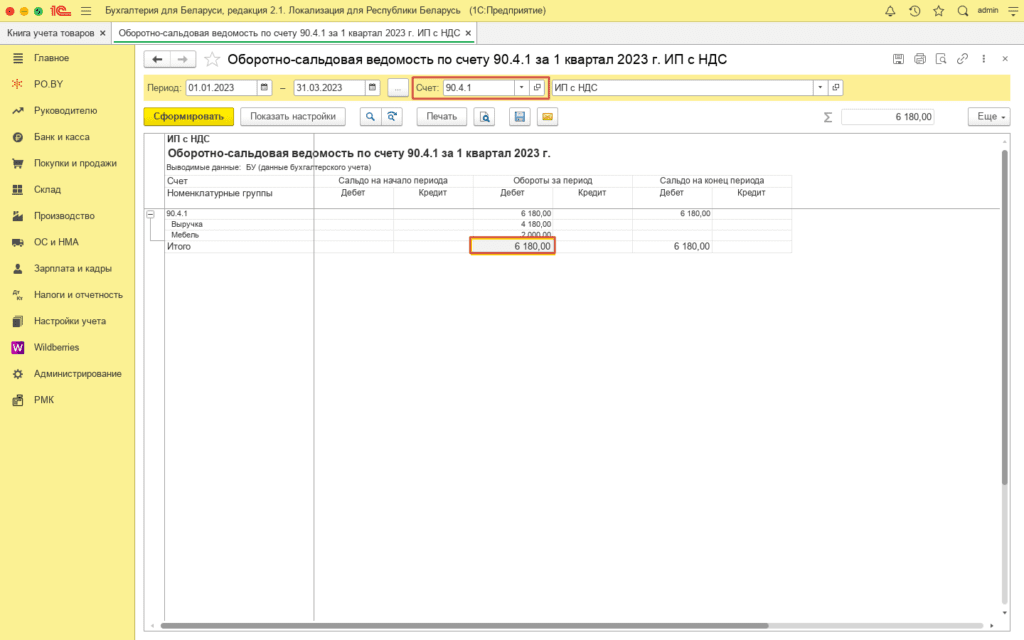

5. По графе 16 отражается себестоимость реализованной продукции. Данная сумма отражается по ОСВ 90.4.1 по итоговой строке.

6. По графе 18 отражается стоимость нереализованного товара. Данная стоимость отражается в ОСВ по конечному дебетовому сальдо 41.1 счета – остаток товара на конец квартала.

Комментарии (0)