Ввод остатков по расчетам с покупателями у ИП с НДС по оплате

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

Воспользуйтесь актуальной инструкцией: Ввод остатков по взаиморасчетам с покупателями (ИП Без НДС по оплате) – po.by

Покупатель должен нам

Если на момент ввода остатков у покупателя имеется перед Вами задолженность, то остаток необходимо вносить при помощи документа Реализация товаров и услуг.

Если товар был отгружен покупателю до даты ввода остатков, то в 1с такую задолженность покупателя необходимо вносить так, как прописано в накладной. При этом нужно оформить следующие документы:

- Поступление товаров и услуг на товары, которые Вы отгружали покупателю;

- Закрытие задолженности, образовавшейся в результате ввода остатков товаров, документом Расходный кассовый ордер.

- Закрытие отрицательного сальдо по кассе вводом документа Приходный кассовый ордер.

- Реализация товаров и услуг на сумму неоплаченной накладной;

- Поступление на расчетный счет на сумму частичной оплаты по накладной (в случае частичной оплаты до даты ввода остатков).

- Корректировка образовавшегося остатка на счете 51 документом Списание с расчетного счета.

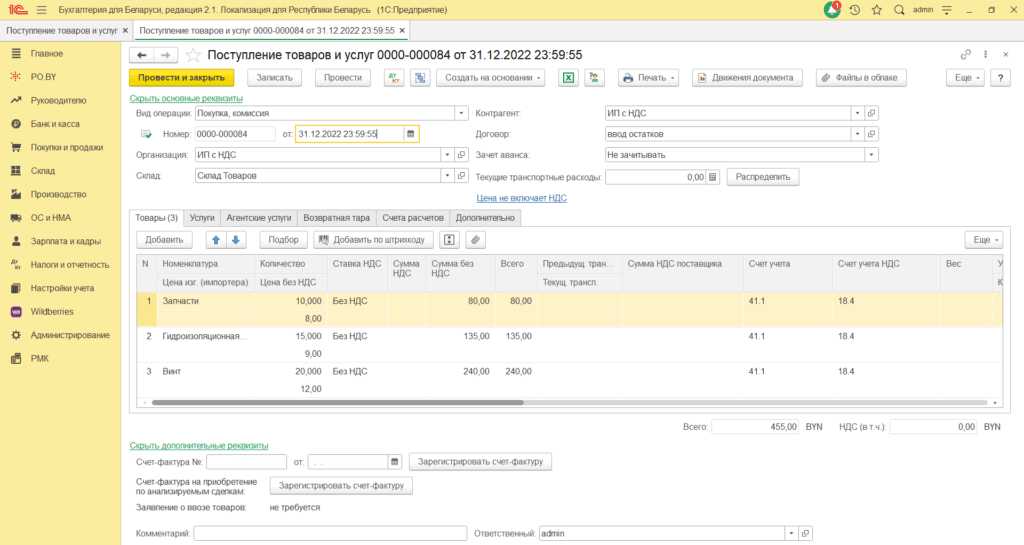

1. Программа не может списать товары в минус, поэтому для оформления накладной необходимо внести Поступление товаров и услуг.

Документ заполняется следующим образом:

- – Дата документа – дата ввода остатков (или дата оформления накладной на отгрузку);

- – Организация – ИП;

- – Склад – Склад товаров;

- – Контрагент – ИП (внести в справочник Контрагенты);

- – Договор – создать условный договор Ввод остатков (вид договора – с поставщиком);

- – Зачет авансов – Не зачитывать.

Табличная часть Товары:

- – Номенклатура – товар, который будете отгружать;

- – количество;

- – цена – себестоимость товара;

- – ставка НДС – без НДС.

Заполненный документ имеет вид:

Документ можно провести.

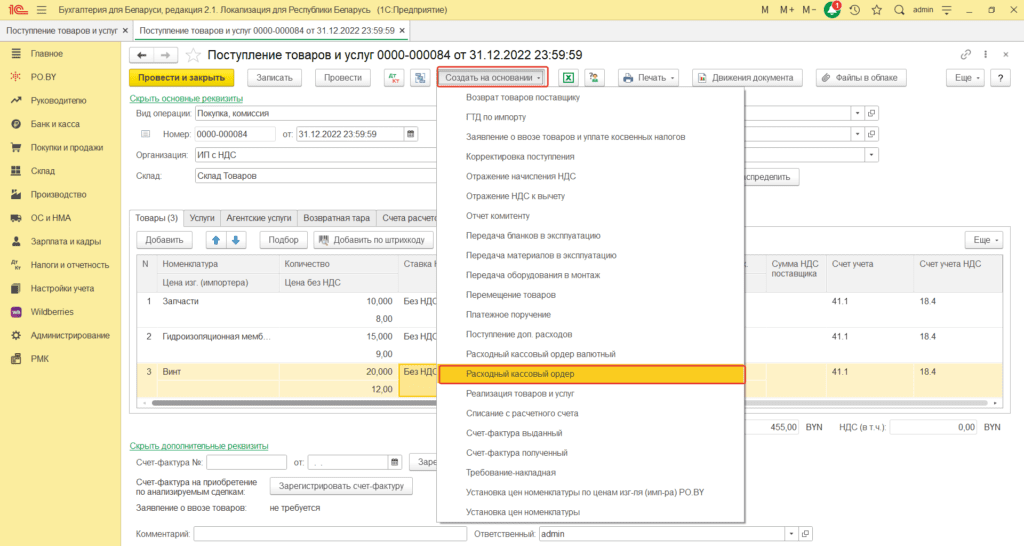

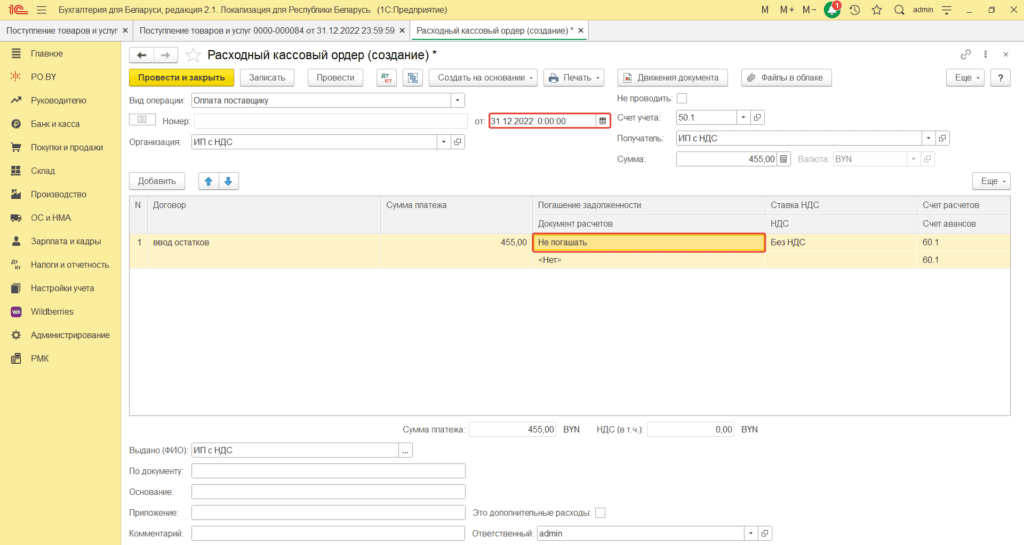

2. Далее необходимо отразить оплату по данному документу, чтобы не было задолженности в учете. Для этого нужно создать документ на основании поступления товаров «Расходный кассовый ордер».

В отрывшемся документе изменить дату и способ погашения задолженности:

Документ можно провести и закрыть.

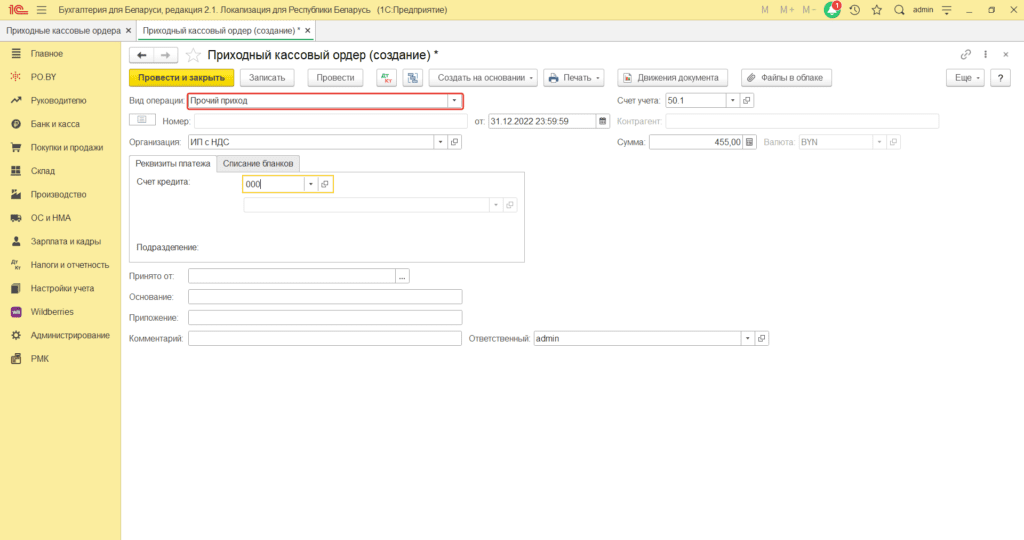

3. Для закрытия образовавшегося минуса на счёте 50.1, необходимо создать документ «Приходный кассовый ордер» (раздел Банк и касса).

- Дата: дата ввода остатков;

- Вид операции: Прочий приход;

- Счёт кредита: 000;

- Сумма: проставить общую сумму остатков товаров.

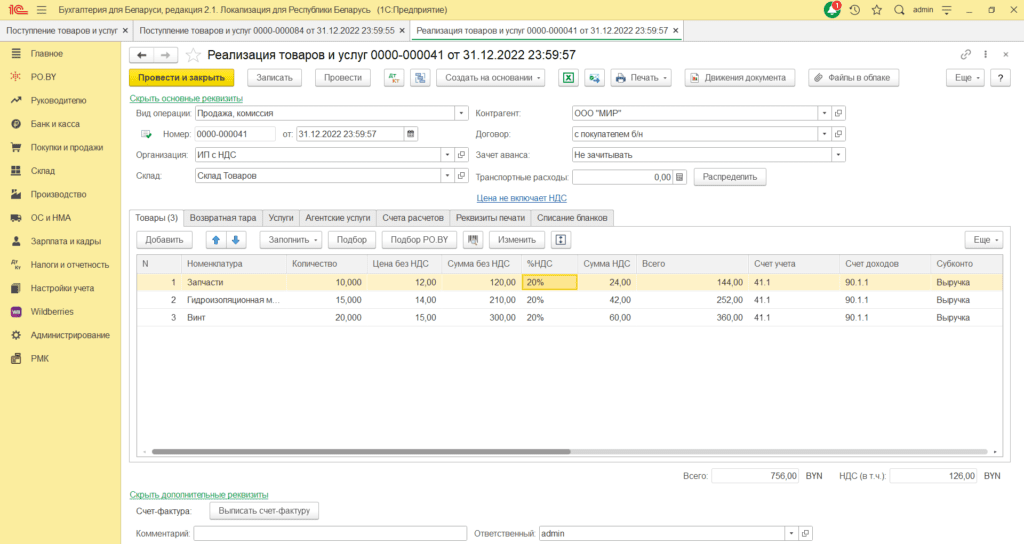

4. Для того, чтобы внести задолженность покупателя, необходимо оформить документ Реализация товаров и услуг. Можно сделать это на основании документа Поступление товаров и услуг: открыть поступление – нажать кнопку Создать на основании – Реализация товаров и услуг – выбрать контрагента (покупатель), договор, заполнить цены, проставить ставку НДС. Дата документа = дата ввода остатков (или реальная дата накладной для отслеживания НДС 60 дней).

Документ должен иметь вид:

Провести документ.

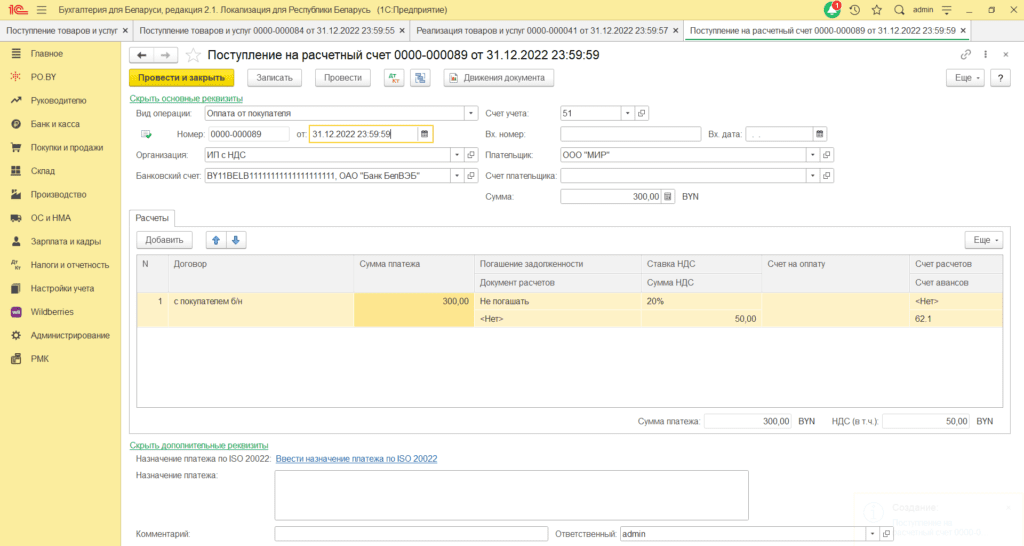

5. В случае, если до даты ввода остатков накладная была частично оплачена, необходимо отразить это в 1С. Для этого на основании документа Реализация товаров и услуг нужно создать документ Поступление на расчетный счет.

- – дата документа – дата ввода остатков (или дата оплаты).

- – сумма – сумма оплаченной части накладной.

Документ должен иметь вид:

Провести документ.

Таким образом можно внести все остатки по задолженности покупателей на дату ввода остатков.

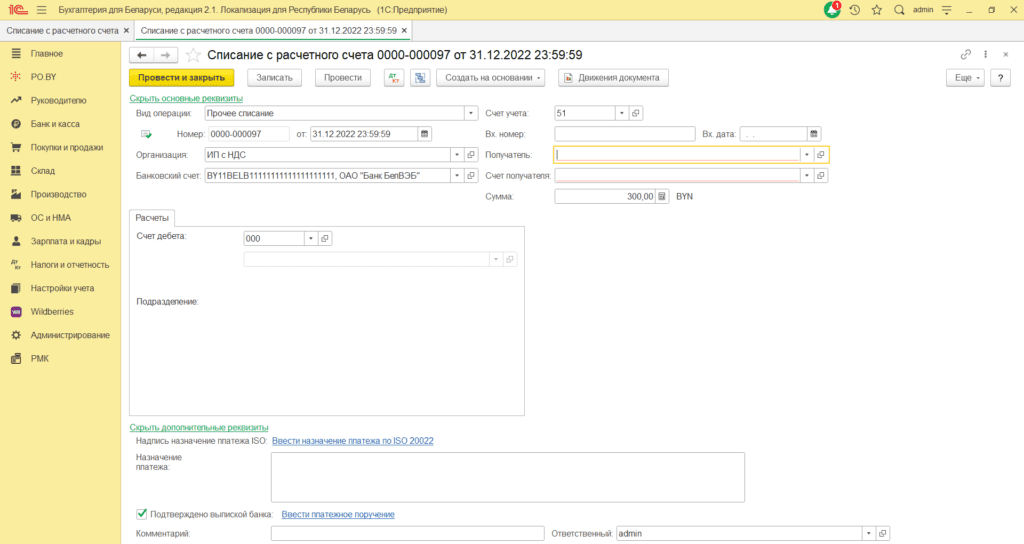

6. Для закрытия образовавшегося остатка на счёте 51, необходимо создать документ «Списание с расчётного счёта» (раздел Банк и касса).

- Дата: дата ввода остатков;

- Вид операции: Прочий расход;

- Счёт кредита: 000;

- Сумма: проставить общую сумму, образованную при вводе остатков по оплаченным суммам отгрузок.

Мы должны покупателю

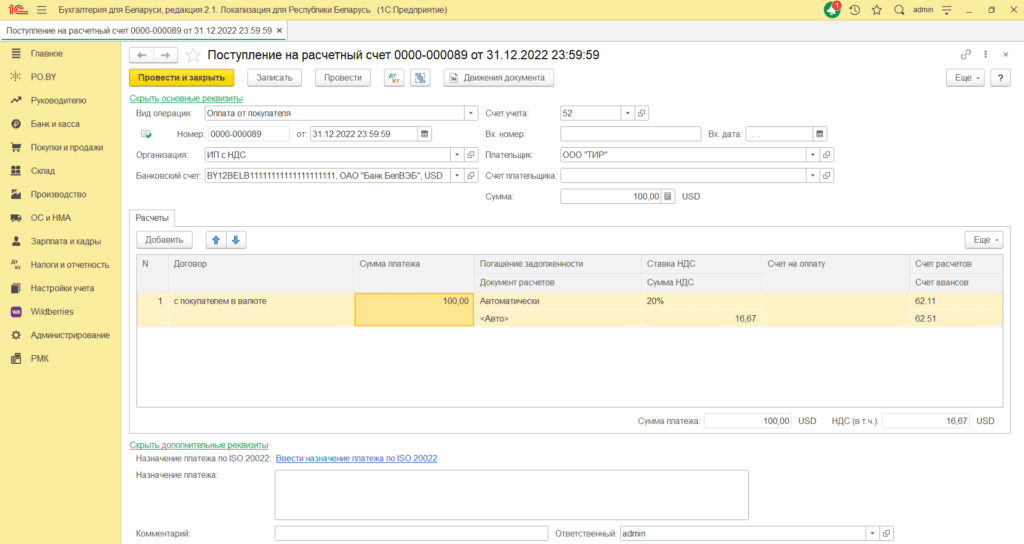

Если до даты ввода остатков были получены авансы от покупателей, то остатки по ним вводятся посредством документа Поступление на расчетный счет.

Реквизиты документа заполняются следующим образом:

- Вид операции – Оплата от покупателя;

- Дата – дата ввода остатков (или дата оплаты, если аванс в ин.валюте – обязательно реальная дата поступления на р/с);

- Организация – ИП;

- Счет учета – автоматически установится счет 51, если аванс в валюте – счет 52;

- Банковский счет – Ваш банковский счет;

- Получатель – покупатель, который внес аванс;

- Счет получателя – банковский счет покупателя;

- Сумма – сумма аванса.

В табличной части заполняете графы следующим образом:

- Договор – выбрать договор, в соответствии с которым получен аванс;

- Сумма платежа – указать величину аванса;

- Погашение задолженности – не погашать (если аванс в валюте – Автоматически);

- Ставка НДС – это информативное поле, можете устанавливать любое значение;

- Счет авансов – 62.1 (в валюте 62.11 и 62.51).

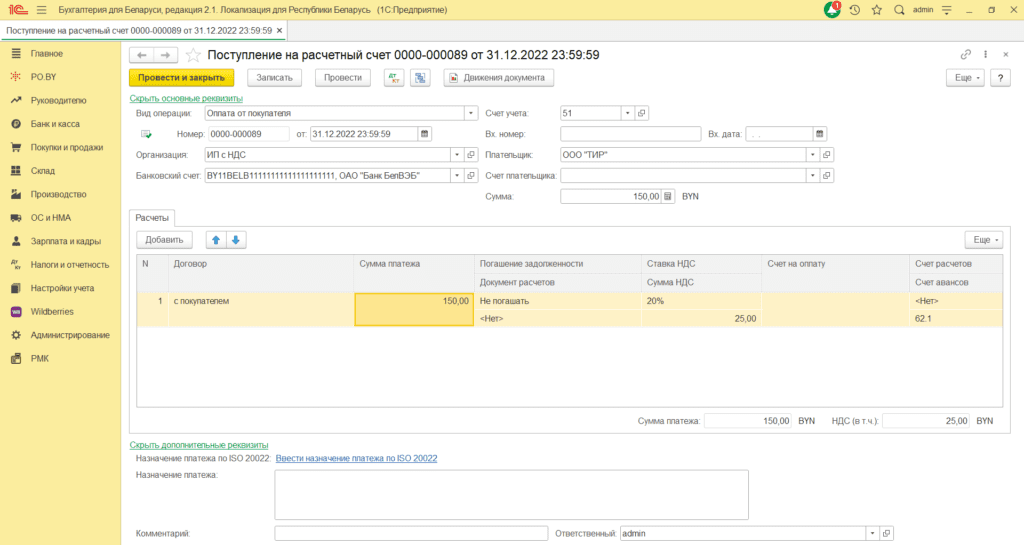

Заполненный документ будет иметь вид:

– в BYN:

– в иностранной валюте:

Комментарии (0)