Экспедиция у ИП (Без НДС) в одной валюте

Экспедиторские услуги – это услуги по перевозке груза. Проведение расчетов у ИП в программе 1С имеет свои особенности. Рассмотрим их.

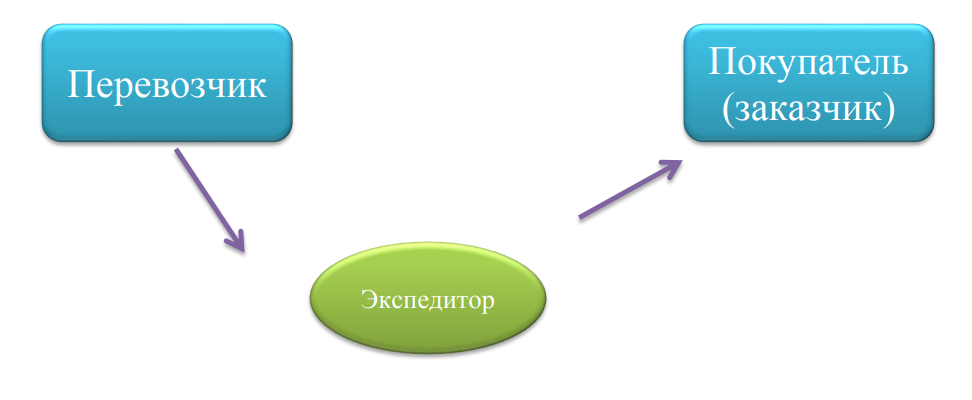

Схема работы экспедитора

Учет у экспедитора

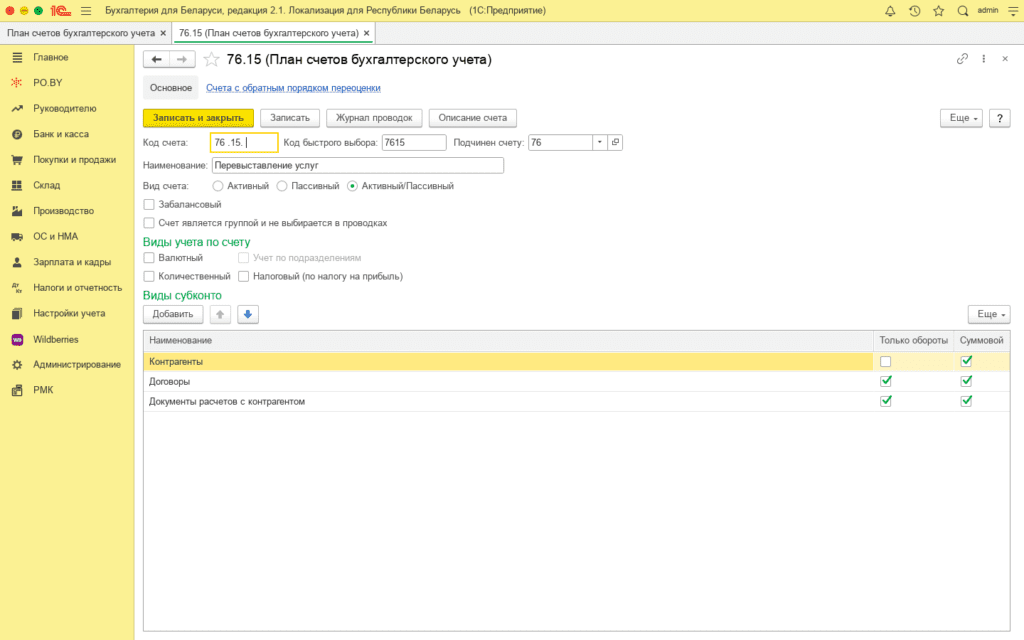

1. Для учета расчетов с перевозчиком используется счет 76.15 . Если его нет в плане счетов бухгалтерского учета, нужно создать с настройками, как на картинке:

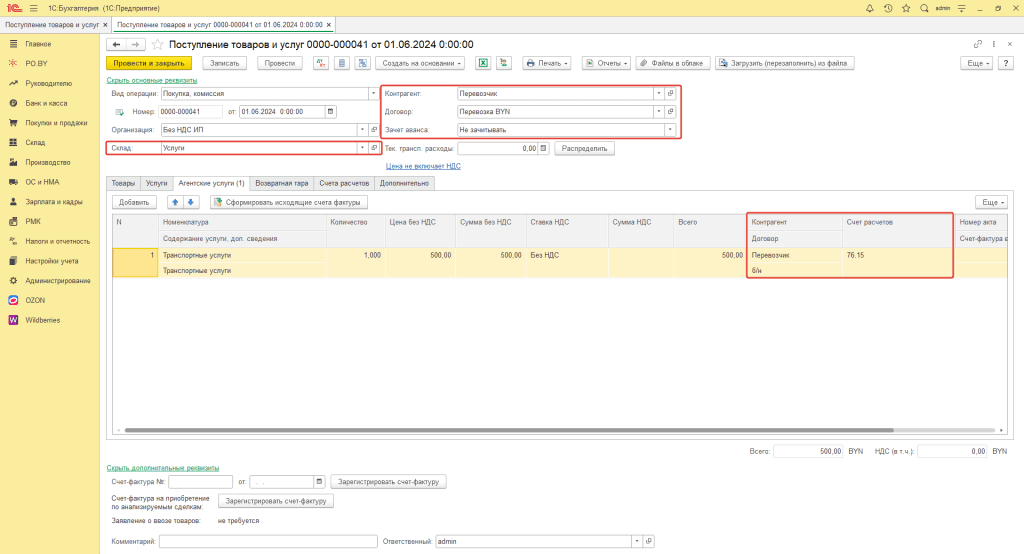

2. Необходимо оформить документ Поступление товаров и услуг на сумму услуг перевозчика.

Шапка документа заполняется следующим образом:

Склад: Услуги (с типом “Оптовый”);

Контрагент: Перевозчик;

Договор: с перевозчиком с видом “С поставщиком”;

Зачет авансов: Не зачитывать.

Табличная часть документа заполняется на вкладке Агентские услуги:

Контрагент: Перевозчик;

Договор: договор с видом “С комитентом (принципалом) на закупку”;

Счет расчетов: 76.15.

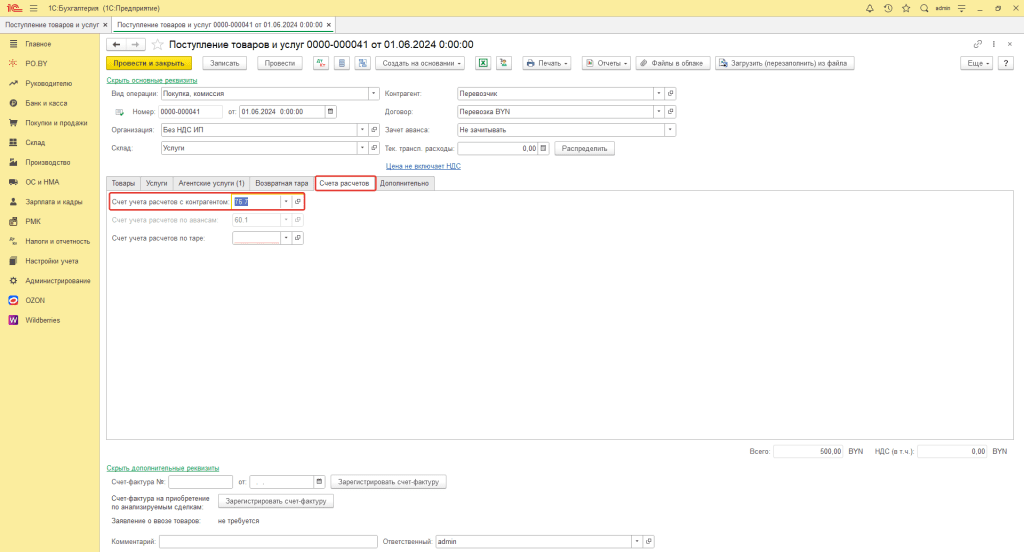

На вкладке Счет расчетов указать Счет учета расчетов с контрагентом – 76.7.

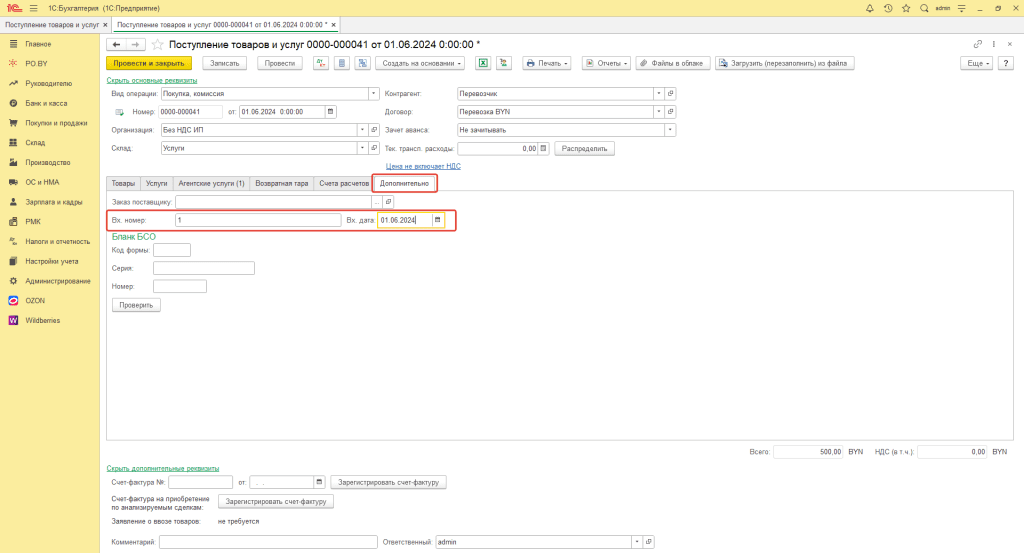

На вкладке Дополнительно можно указать номер и дату документа перевозчика:

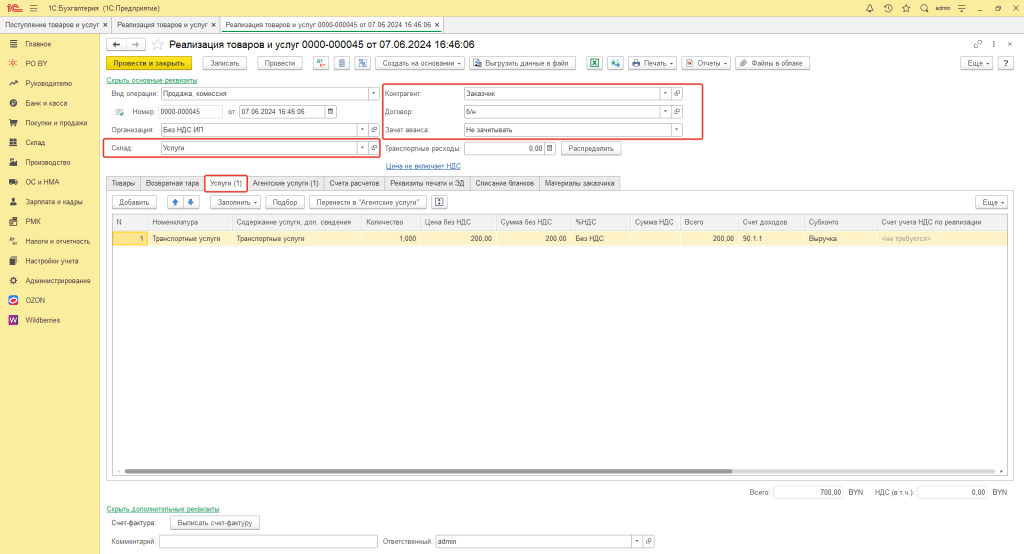

3. После этого нужно выставить акт заказчику. В акте указать сумму услуг перевозчика и сумму вознаграждения за оказание услуг по экспедиции.

В документе Реализация товаров и услуг будут заполнены две вкладки:

- вкладка Услуги на сумму Ваших услуг по экспедиции;

Важно! На каждый документ Реализация товаров и услуг должен быть создан отдельный договор с видом “с покупателем”.

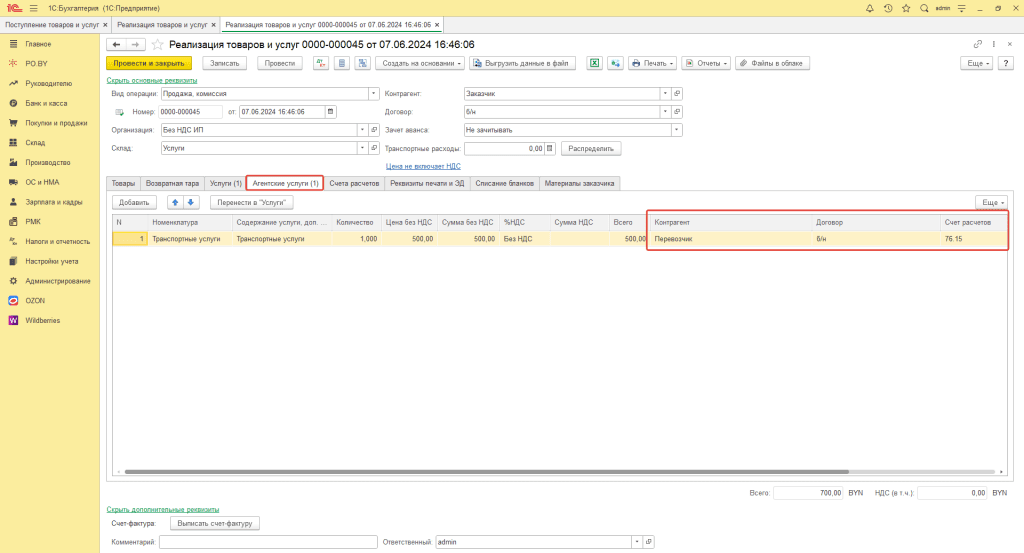

- вкладка Агентские услуги на сумму услуг перевозчика.

Контрагент: Перевозчик;

Договор: с видом “С комитентом (принципалом) на продажу”;

Счет расчетов: 76.15.

Документ необходимо Провести и закрыть.

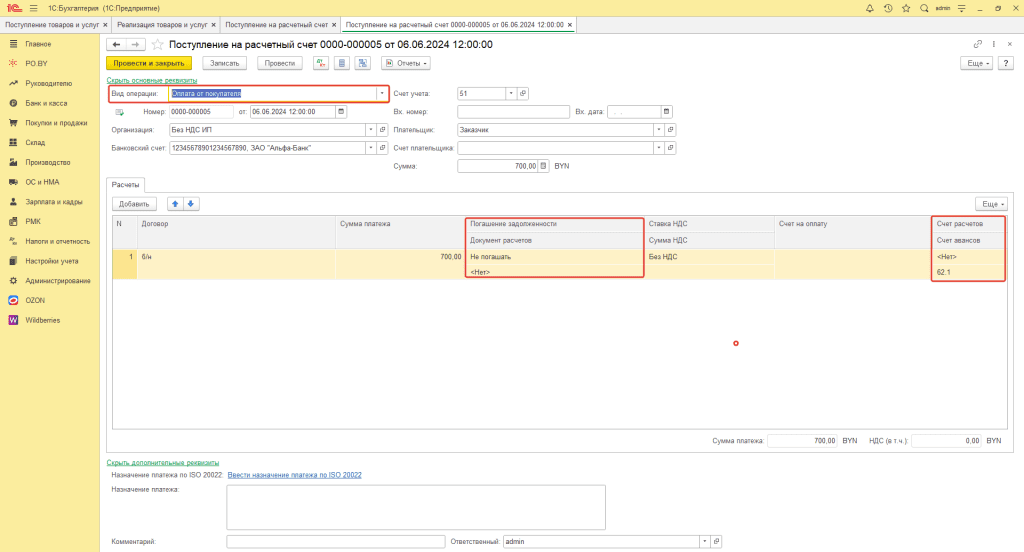

Учет оплат

Так как у заказчика договор заключен с экспедитором, то и всю сумму по акту он будет перечислять экспедитору.

У экспедитора будет оформлено два документа:

а) документ Поступление на расчетный счет как оплата за оказанные услуги от заказчика:

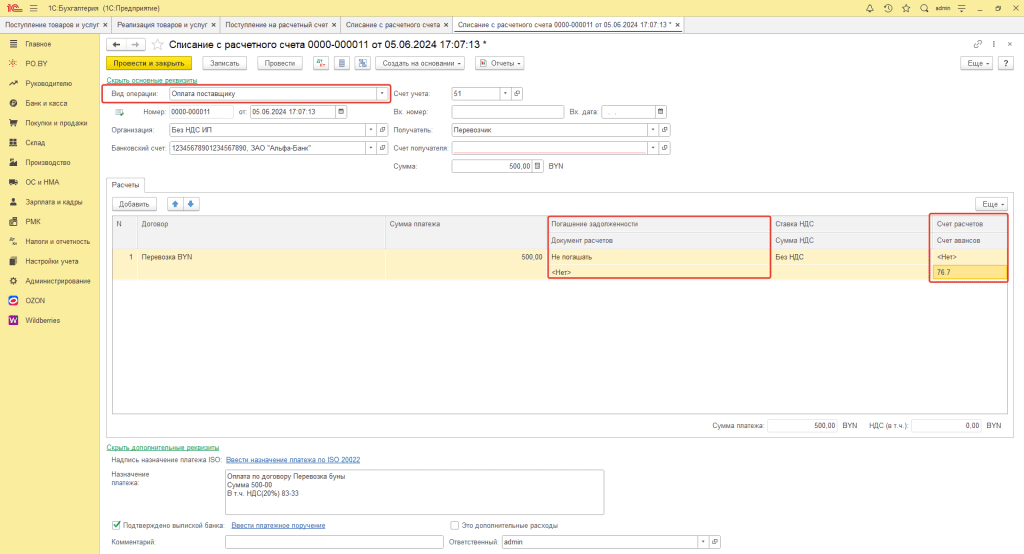

б) документ Списание с расчетного счета как перечисление суммы оплаты услуг экспедитору за вычетом своего вознаграждения:

Отражение услуг по экспедиции в Книге учета доходов и расходов ОСН:

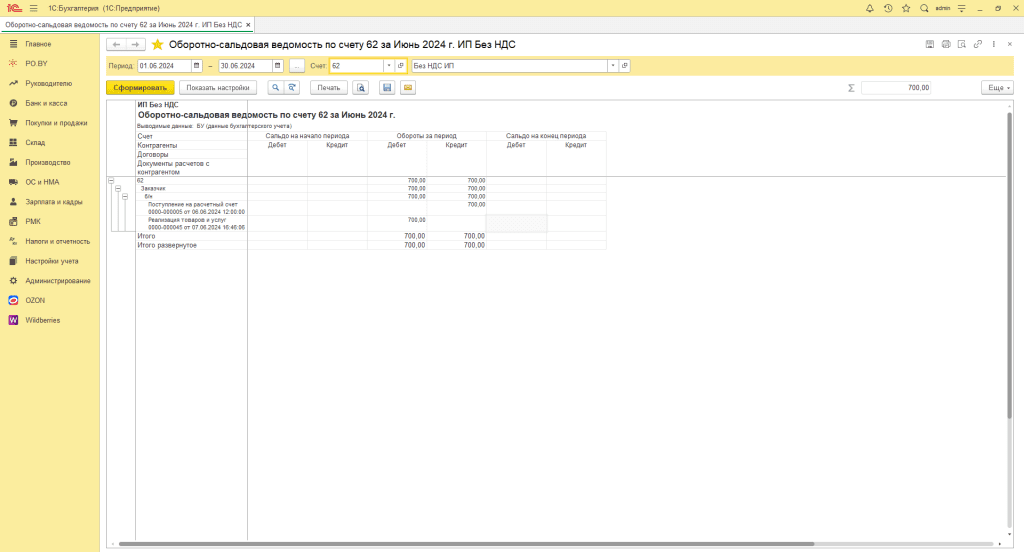

Построим оборотно-сальдовую ведомость по счету 62 в разрезе контрагентов, договоров и документов расчетов. Оборотно-сальдовая ведомость выглядит следующим образом:

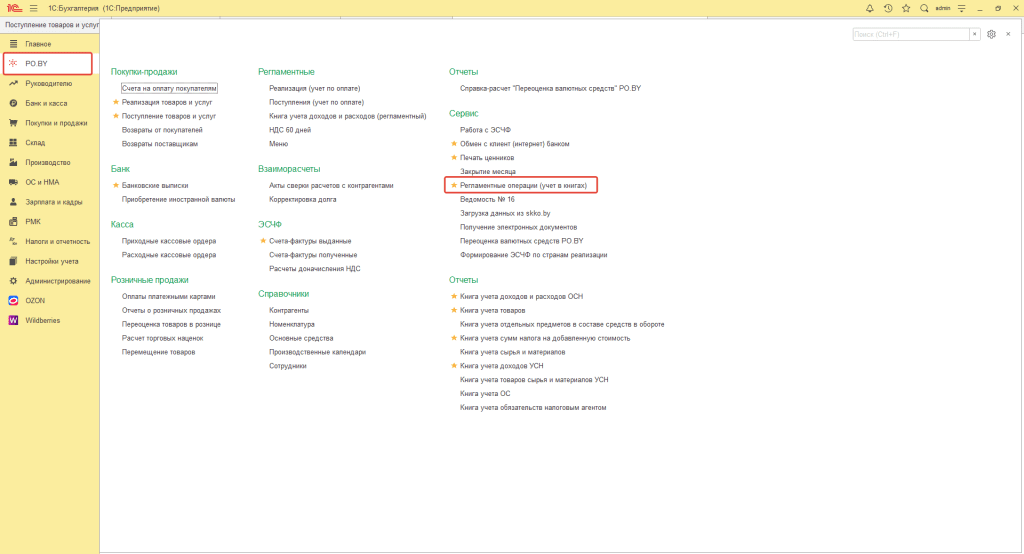

Исходя из нее видим, что взаиморасчеты с контрагентом “Заказчик” закрыты. Следовательно, в КУДИР ОСН должна попасть вся сумма выручки по экспедиционным услугам, а именно 200 бел.руб. Перед построением книги учета доходов и расходов выполним Регламентные операции (учет в книгах) на вкладке PO.BY за период:

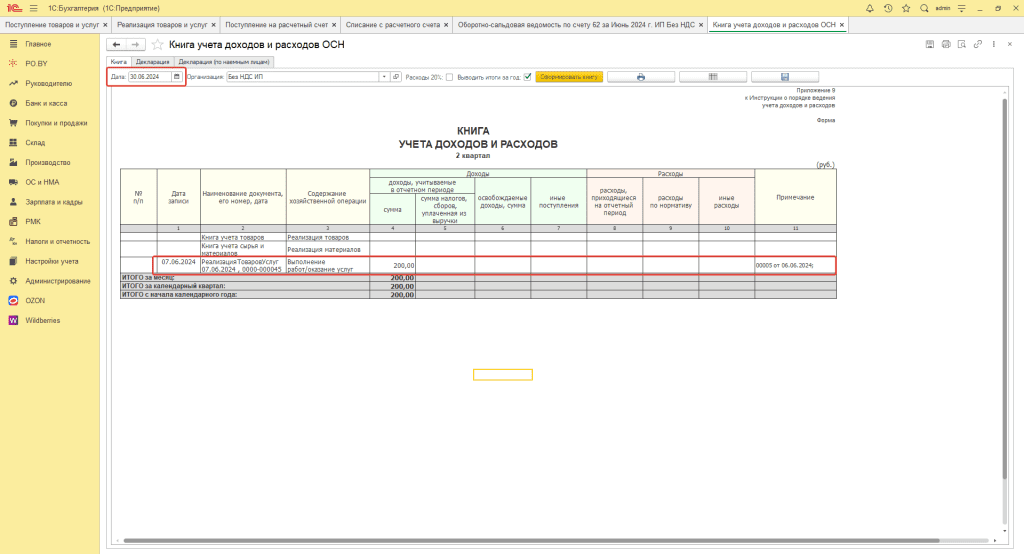

Сформированная книга будет выглядеть следующим образом:

Сумма выручки от услуг экспедиции попала в книгу учета доходов и расходов в графу 4, дата и номер документа оплаты отразилась в графе “Примечание”. В случае, если если оплата была не на всю сумму акта, то сначала закрываются услуги перевозчика, а потом уже услуги экспедитора.

Комментарии (0)