Книга суммового учета товаров у ИП с НДС (по оплате)

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

Воспользуйтесь актуальной инструкцией: Книга суммового учета товаров ИП Без НДС (по оплате) – po.by

Книга суммового учета товаров – отчет, который отражает информацию об остатках, движении товара и (или) готовой продукции, а также выручке от продажи товаров и себестоимости реализованных товаров.

В программе 1С Книга товаров формируется в зависимости от выбранного в учетной политике метода отражения выручки: по отгрузке или по оплате.

В данной инструкции будет рассмотрена следующая схема формирования книги суммового учета товаров (по оплате):

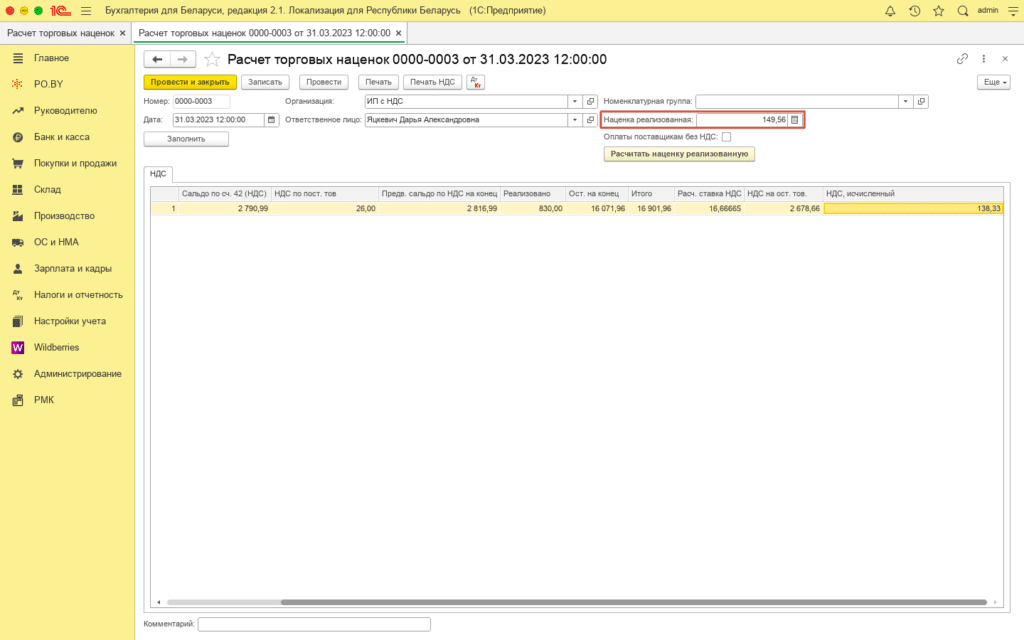

- Заполнить документ “Расчет торговых наценок”;

- Перепроведение документов;

- Выполнить “Закрытие месяца”;

- Выполнить регламентные операции;

- Формирование книги суммового учета товаров;

- Проверка книги учета товаров (по оплате).

Первый пункт инструкции необходимо выполнить по инструкции: Расчет торговой наценки и НДС по расчетной ставке в суммовом учете (ИП с НДС).

Пункт 2-4 необходимо оформить по инструкции: Закрытие месяца у ИП с НДС.

Формирование книги суммового учета товаров

После того, как были внесены все документы и выполнены все операции (Расчет торговых наценок, перепроведение, закрытие месяца, регламентные операции) – можно формировать книгу.

Для этого необходимо зайти на вкладку PO.BY и выбрать в разделе Отчеты – “Книга учета товаров”.

В открывшемся окне указать:

- Дата – последнее число отчетного периода;

- Организация – по которой необходимо сформировать книгу;

- Тип склада: Неавтоматизированная торговая точка.

Нажать кнопку “Сформировать”.

Сверка Книги суммового учета товаров (по оплате)

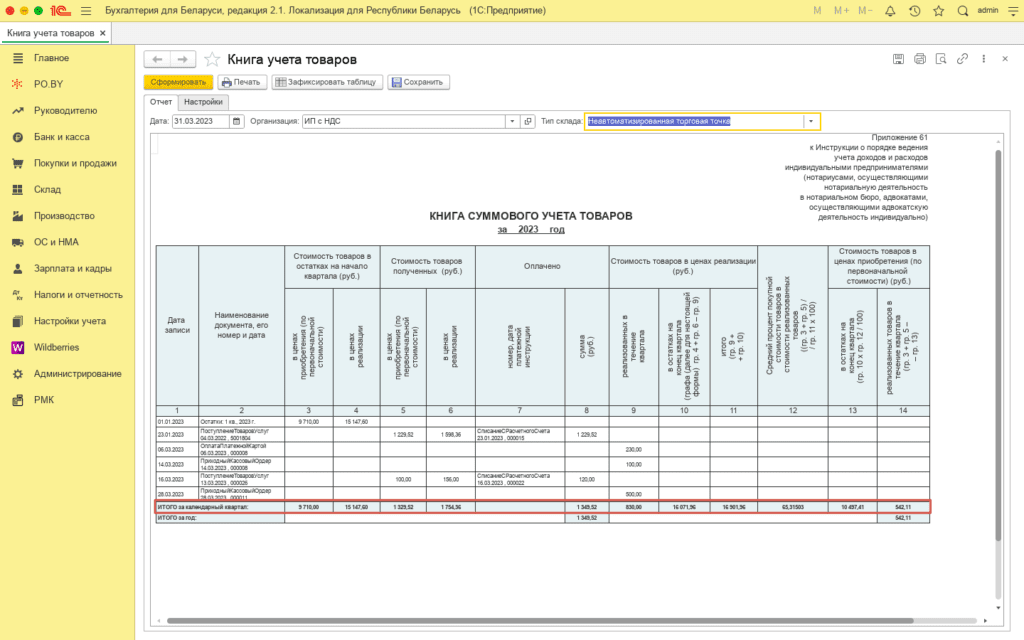

Проверка данной книги заключается в сопоставлении Итогов за квартал по ней с оборотно-сальдовой ведомостью (ОСВ) по счетам, анализом счета.

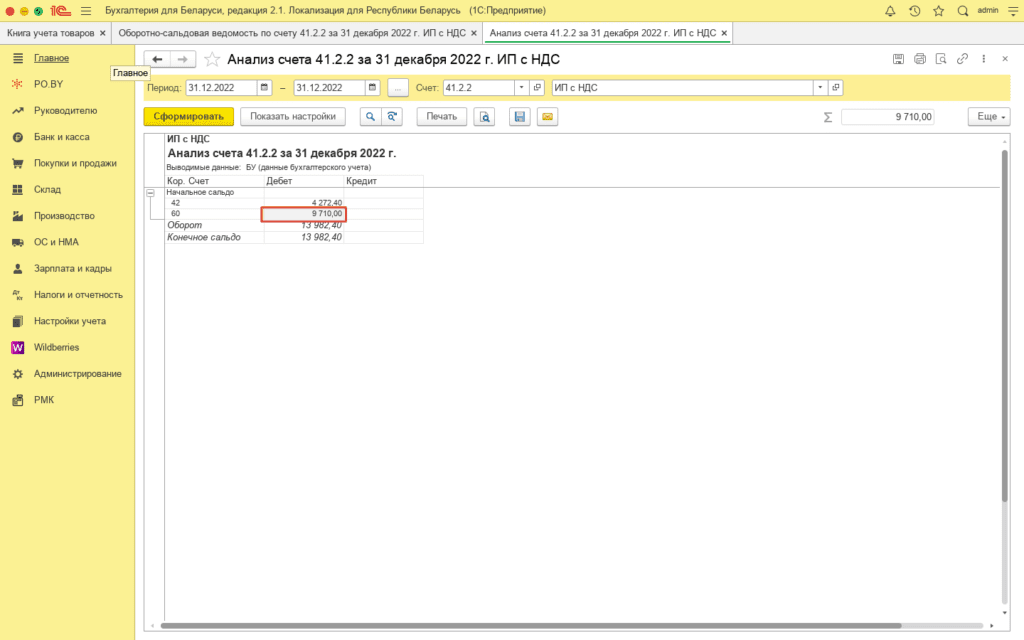

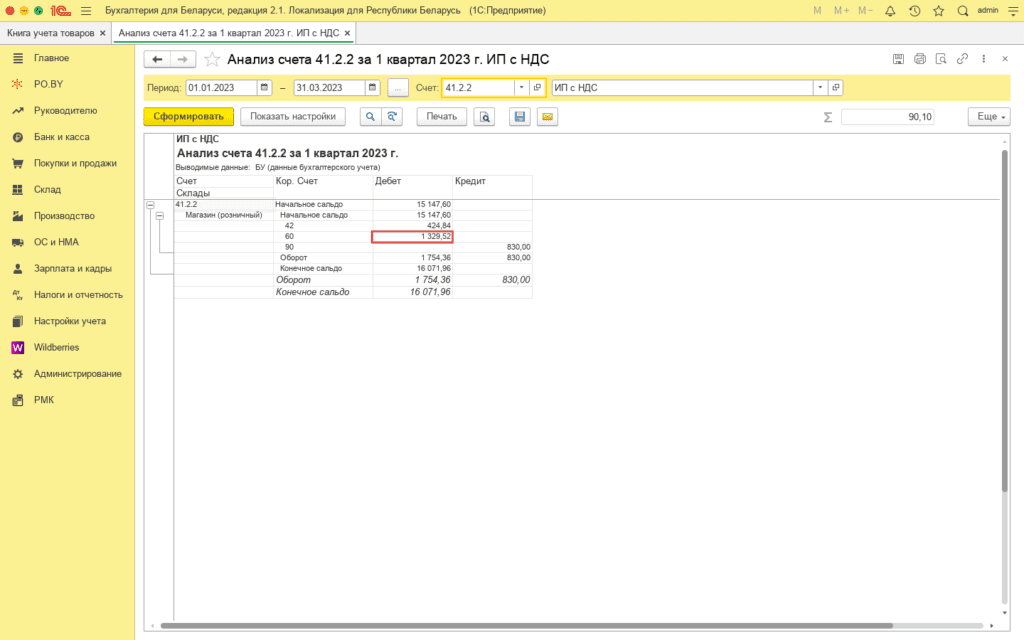

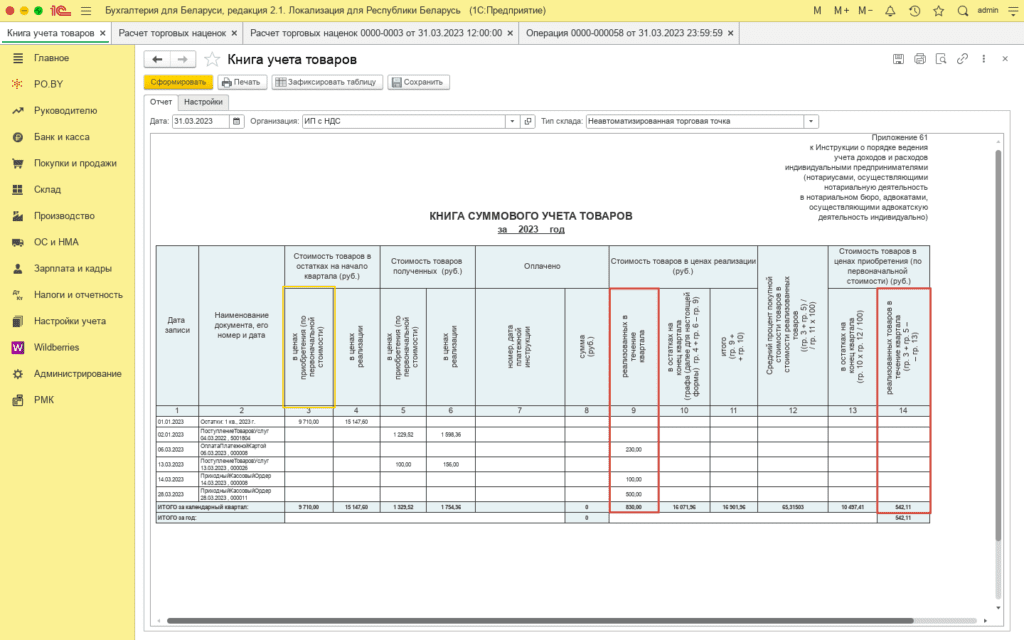

Графа 3 – остаток товара на начало отчетного периода в ценах приобретения. Данная сумма отражается по анализу счета 41.2.2 в корреспонденции со счетом 60 . Период составления анализа – предыдущий квартал или последний день предыдущего отчетного периода, если вводились остатки.

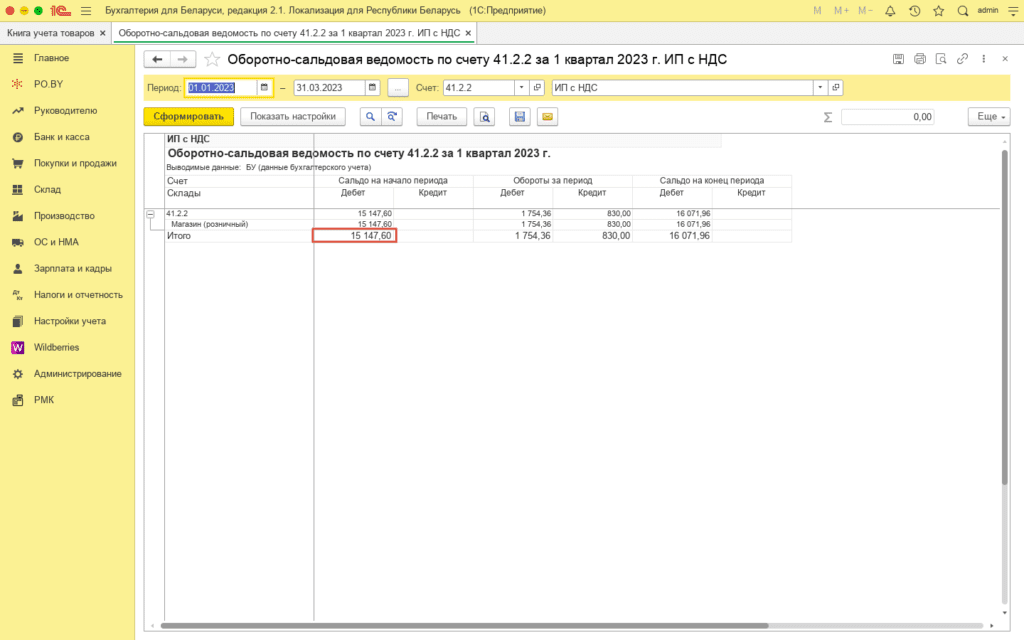

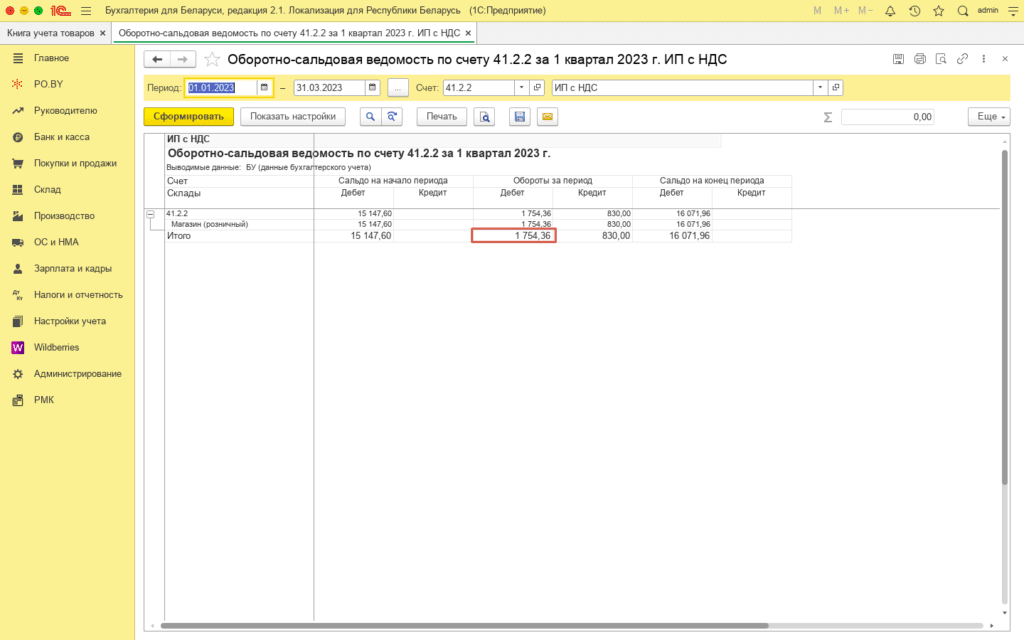

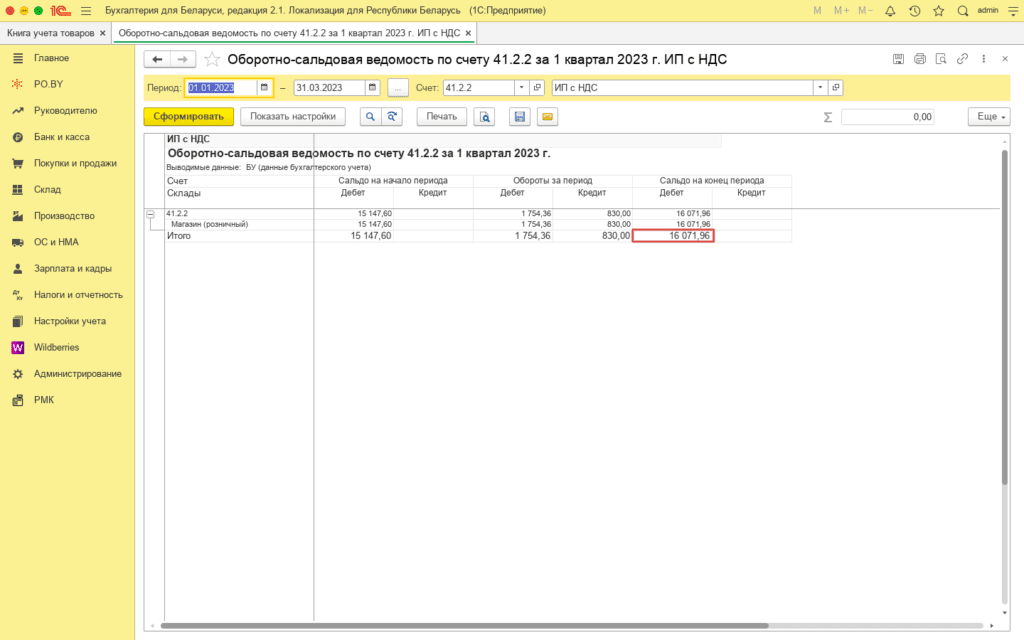

Графа 4 – остаток товара на начало отчетного периода в ценах реализации. Данная сумма отражается в ОСВ по счету 41.2.2 по Дебетовому сальдо на начало отчетного периода.

По графе 5 отражается стоимость поступившего товара. Итог по данной графе отражается по Анализу счета 41.2.2 в корреспонденции со счетом 60 за отчетный период.

По графе 6 отражается стоимость товарах в ценах реализации (с учетом торговой надбавки). Данная сумма отражается в ОСВ счета 41.2.2 по дебетовому обороту.

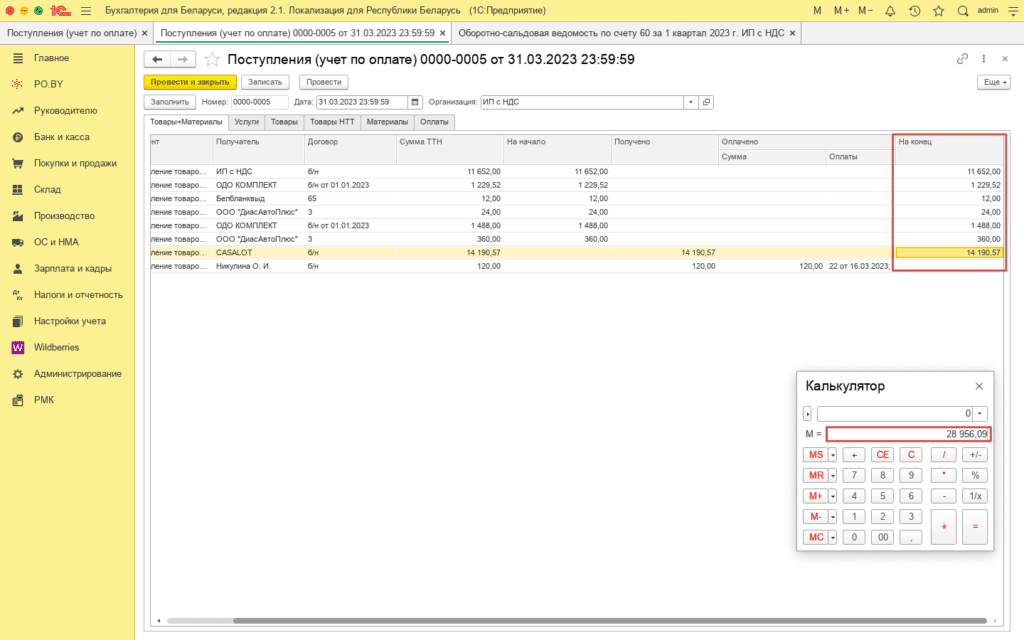

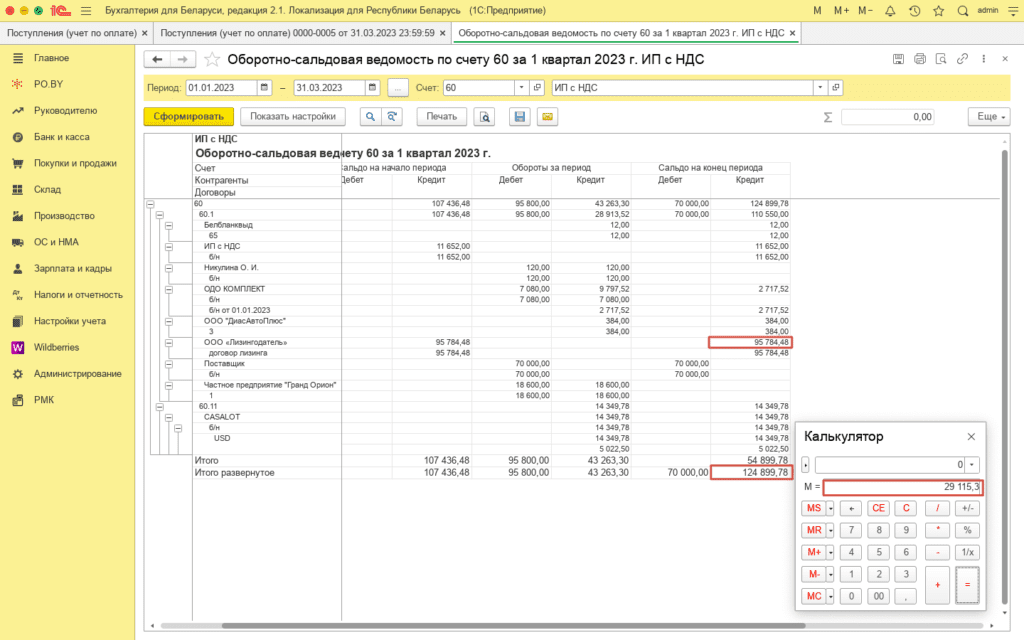

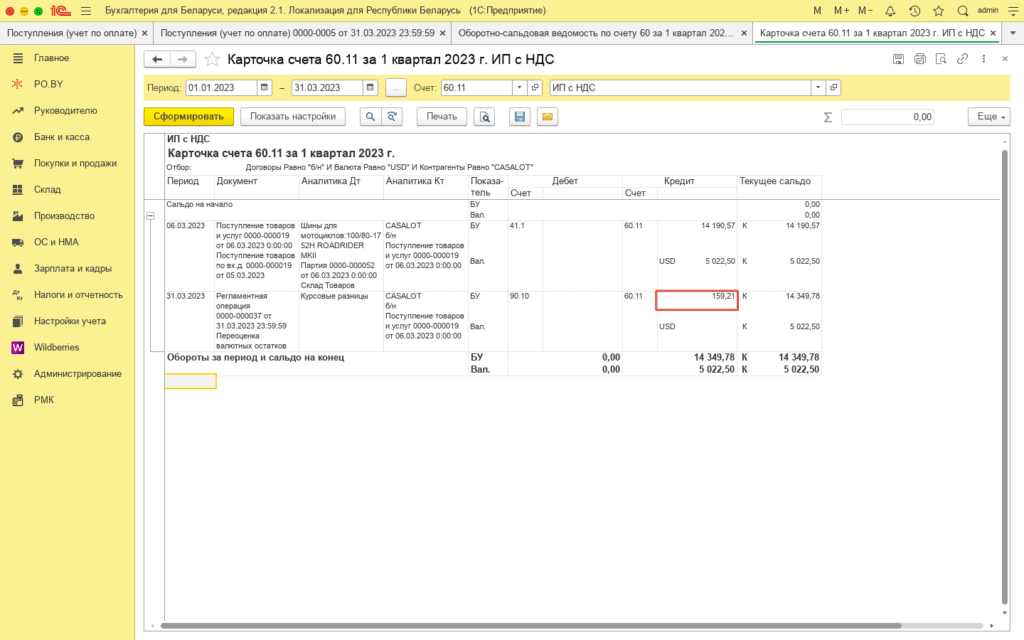

По графе 8 – оплаты поставщикам за приобретаемый товар. Данную сумму необходимо проверить в общей сумме по Товарам и материалам, сравнив документ Поступление (учет по оплате) и ОСВ по 60 счету.

1. По документу Поступление (учет по оплате) на вкладке Товары + Материалы за последний месяц квартала по графе “На конец” необходимо сложить все суммы.

2. В ОСВ по 60 счету (с развернутым сальдо) проверить Кредитовое сальдо на конец периода (без учета лизинга): Итого развернутое (124 899,78) – расчеты по лизингу (95 784,48) = 29 115,3.

Примечание! Общая сумма по Поступлению (учет по оплате) и ОСВ по счету 60 будет отличаться на сумму расчетов по лизингу. Если было поступление товаров / материалов – на сумму курсовой разницы.

29 115,3 – 28 956, 09 = 159, 21.

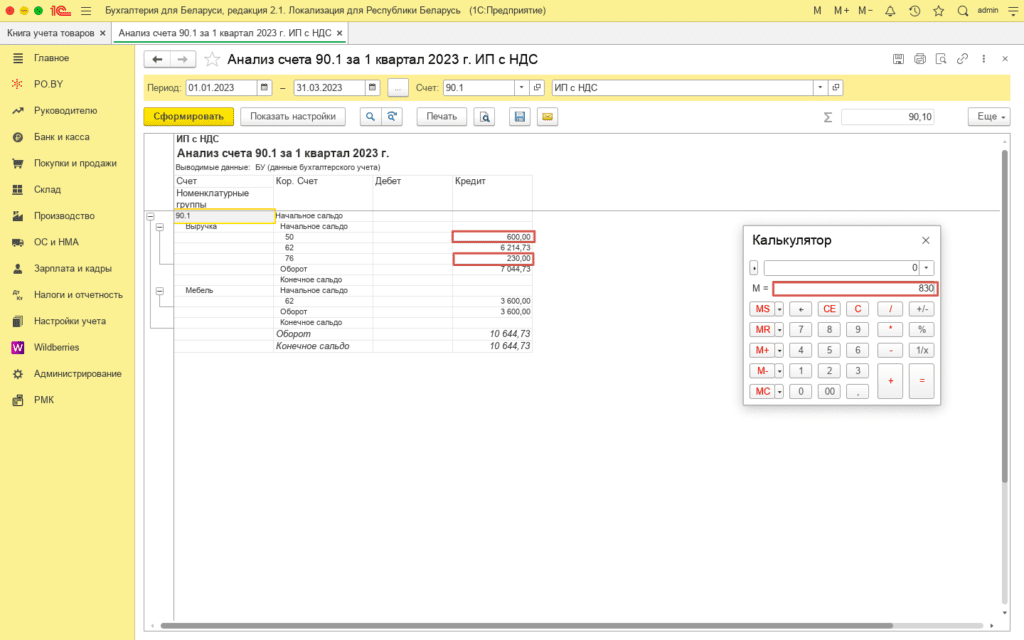

По графе 9 отражается стоимость реализованных товаров в течении квартала. Сравнить сумму в книге можно с Анализом счета 90.1.1 (вкладка Банк и касса / Покупки и продажи). Сумма в корреспонденции со счетами 50.1 и 76.10 – выручка от реализации товара в суммовом учете.

Корреспонденция 90.1.1 с Дт 50.1 + Дт 76.10 = гр. 9.

По графе 10 отражается остаток товара на конец квартала в ценах реализации. Сравнить можно с ОСВ по счету 41.2.2 по дебетовому сальдо на конец отчетного периода или вычислить по формуле гр. 4 + гр.6 – гр. 9.

Остальные графы можно посчитать по формулам, указанным в шапке книги суммового учета товаров:

- графа 11 = гр. 9 + гр. 10;

- графа 12 = (гр. 3+ гр. 5) / гр. 11 * 100%;

- графа 13 = гр. 10 * гр. 12 / 100% или Ск Дт 41.2.2 – Ск Кт 42.1.2.

- графа 14 = гр. 3 + гр. 5 – гр. 13.

Для того, чтобы проверить сумму рассчитанной торговой наценки и НДС, нужно открыть Книгу суммового учета товаров и найти разность между итого по 9 и 14 колонкам:

Графа 9 – Графа 14 – НДС = Торговая надбавка реализованная

Сумму НДС необходимо взять, например, из документа Расчет торговых наценок по графе “НДС исчисленный” за последний месяц отчетного периода: 830 – 542,11 – 138,33 = 149,56 (строка “Наценка реализованная”).

Комментарии (0)