Переработка материалов заказчика (учет у ИП-переработчика без НДС)

Переработка давальческого сырья осуществляется перерабатывающими организациями на условиях, установленных договором, который называют договором по переработке сырья на давальческих условиях либо договором на оказание услуг по переработке давальческого сырья. Сторонами давальческих операций являются собственник передаваемого в переработку сырья (материалов) — давалец и переработчик.

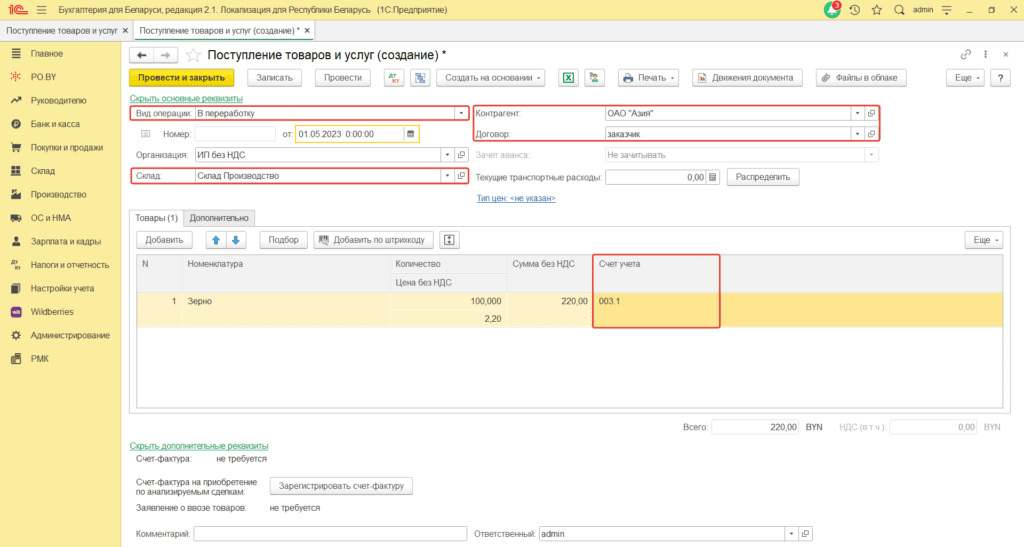

- Поступление сырья в переработку от заказчика оформляется документом “Поступление товаров и услуг на вкладке Покупки и продажи”.

Документ заполняется следующим образом:

Вид операции: в переработку;

Дата: дата поступления материалов в переработку;

Склад: с типом “Оптовый“;

Контрагент: заказчик переработки;

Договор: с заказчиком с видом “С покупателем“.

В табличной части необходимо заполнить номенклатуру, поступившую в переработку, количество и цену. Счет учета – 003.1.

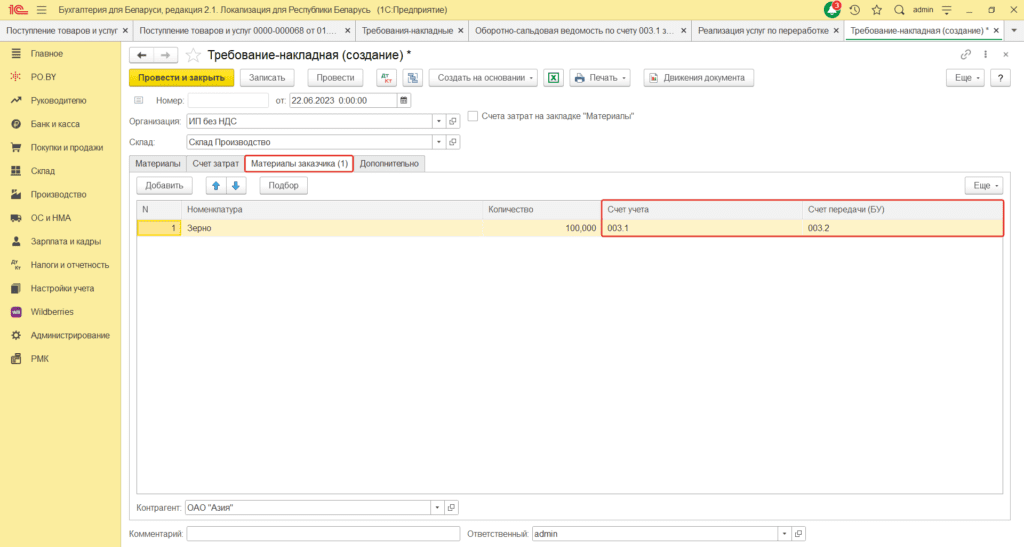

2. Материалы, использованные в процессе переработки можно списать на затраты документом Требование-накладная (вкладка Склад / Производство).

Склад: с типом “Оптовый” (склад, на который поступили материалы);

Табличная часть документа заполняется на вкладке Материалы заказчика по кнопке “Добавить”. Необходимо указать материалы, использованные при переработке, а также их количество.

Счет учета: 003.1;

Счет учета передачи: 003.2;

Контрагент: заказчик переработки.

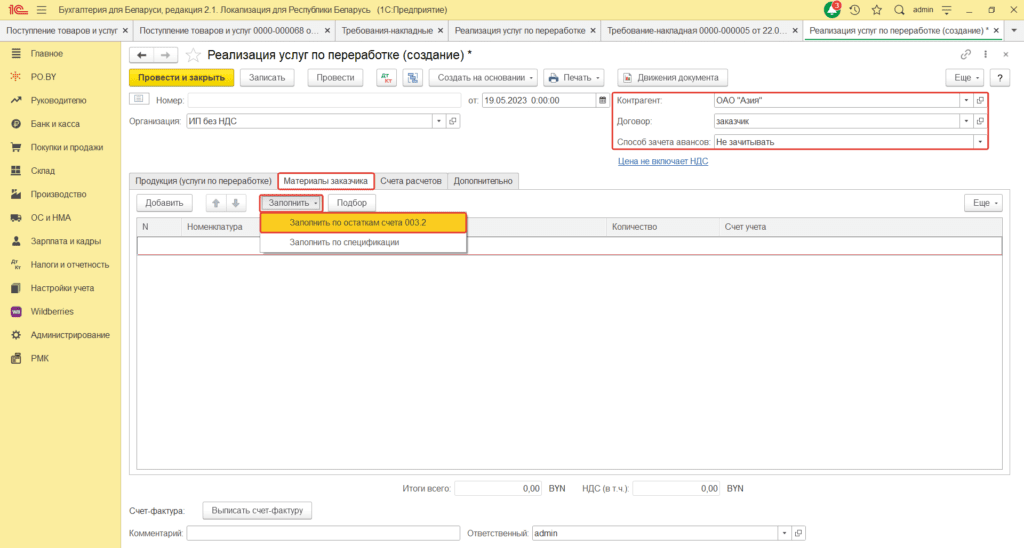

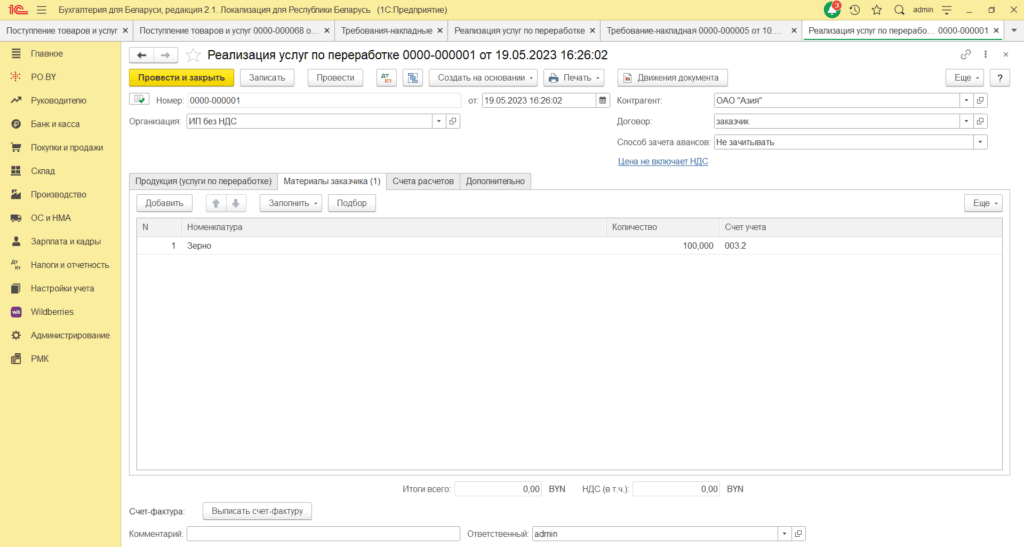

3. Для списания материалов, переданных в переработку необходимо оформить документ “Реализация услуг по переработке” (вкладка Производство – раздел Переработка).

В документе заполняется только вкладка Материалы заказчика по кнопке “Добавить” или “Заполнить – Заполнить по остаткам счета 003.2”.

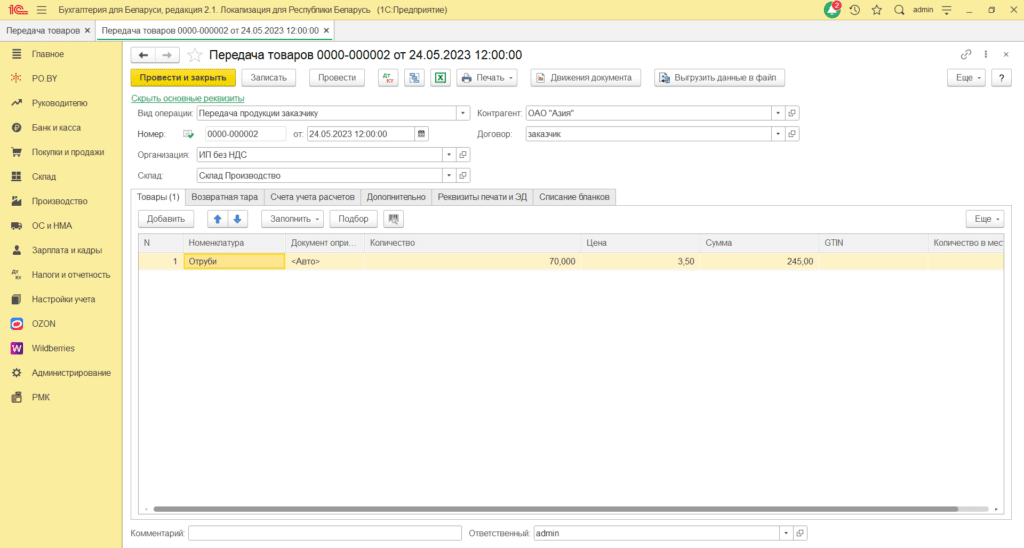

4. Если необходима печатная форма накладной при передаче продукции заказчику, можно создать документ «Передача продукции заказчику» (вкладка Производство – раздел Переработка). Документ проводок не формирует, он необходим лишь для печати накладной.

Для заполнения накладной в документе необходимо указать количество произведенной продукции и цену. Сумма рассчитается автоматически.

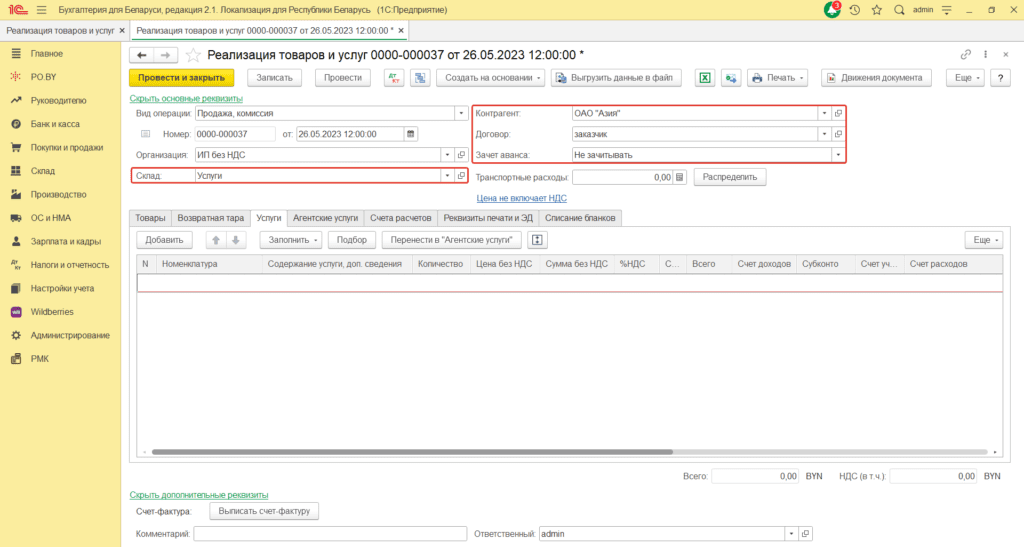

5. Для отражения оказанной услуги по переработке сырья необходимо оформить документ “Реализация товаров и услуг” на вкладке Покупки и продажи.

Шапка документа заполняется следующим образом:

Склад: Услуги (с типом “Оптовый“);

Контрагент: заказчик переработки;

Договор: с видом “С покупателем“;

Зачет авансов: Не зачитывать.

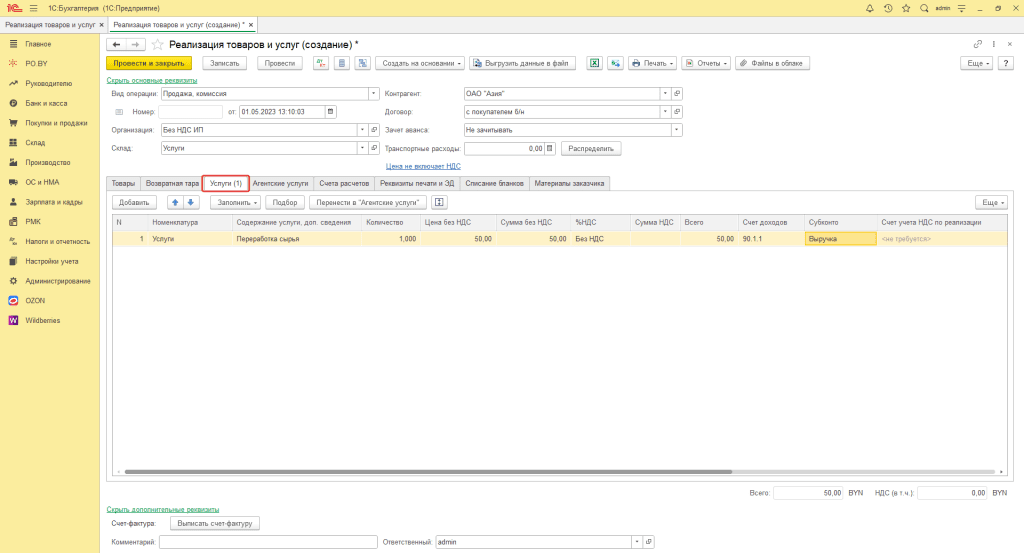

Табличная часть документа заполняется на вкладке Услуги. Необходимо заполнить наименование услуги и цену.

Счет доходов: 90.1.1;

Субконто: “Выручка” либо выбрать необходимую аналитику;

Счет расходов: 90.4.1.

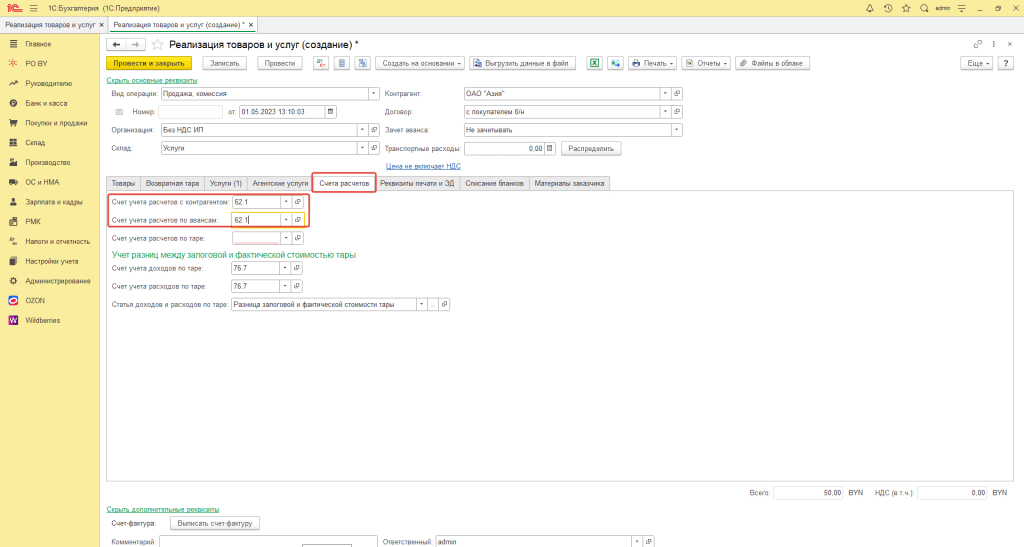

На вкладке Счет учета: Счет учета расчетов с контрагентом – 62.1.

Комментарии (0)