Ввод остатков по взаиморасчетам с поставщиками у ИП по оплате

Проведение операций по расчету с поставщиками имеет свой нюанс, заключающийся в том, что все поставщики для ИП в 1с разделяются на две группы: поставщики товаров и поставщики услуг. Расчеты с поставщиками товаров проводятся через счет 60, а с поставщиками услуг – 76.7. Данная особенность должна учитываться при вводе остатков по данным взаиморасчетов, а также при расчете с ними.

Схема ввода остатков по взаиморасчетам с поставщиками:

1.1. Ввод задолженности перед поставщиками документом «Поступление товаров и услуг»;

1.2. Списание товаров, появившихся вследствие ввода остатков по взаиморасчетам с поставщиками, документом «Требование накладная»;

1.3. Ввод остатков по выданным авансам с помощью документа «Списание с расчетного счета»;

1.4. Корректировка образовавшегося остатка на счете 51 документом «Поступление на расчетный счет».

1.1. Задолженность перед поставщиками можно разделить на задолженность перед:

- поставщиками услуг;

- поставщиками товаров.

Задолженность перед поставщиками услуг

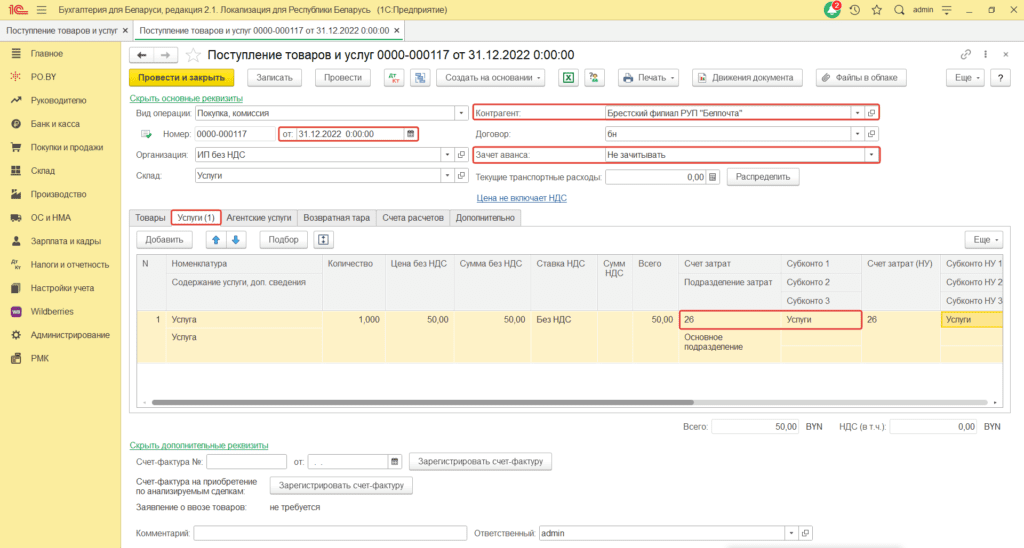

Задолженность перед поставщиками услуг оформляется документом «Поступление товаров и услуг».

*Если нет необходимости учета остатков в разрезе каждого акта выполненных работ, то задолженность перед поставщиком вносится одним документов на общую сумму долга перед ним. Документ необходимо оформить следующим образом:

Дата: дата ввода остатков.

Склад: Услуги;

Контрагент: Поставщик услуг;

Договор: договор с видом «С поставщиком».

Номенклатура: указать/создать услугу;

Ставка НДС: Без НДС;

Всего: сумма долга по контрагенту/акту выполненных работ.

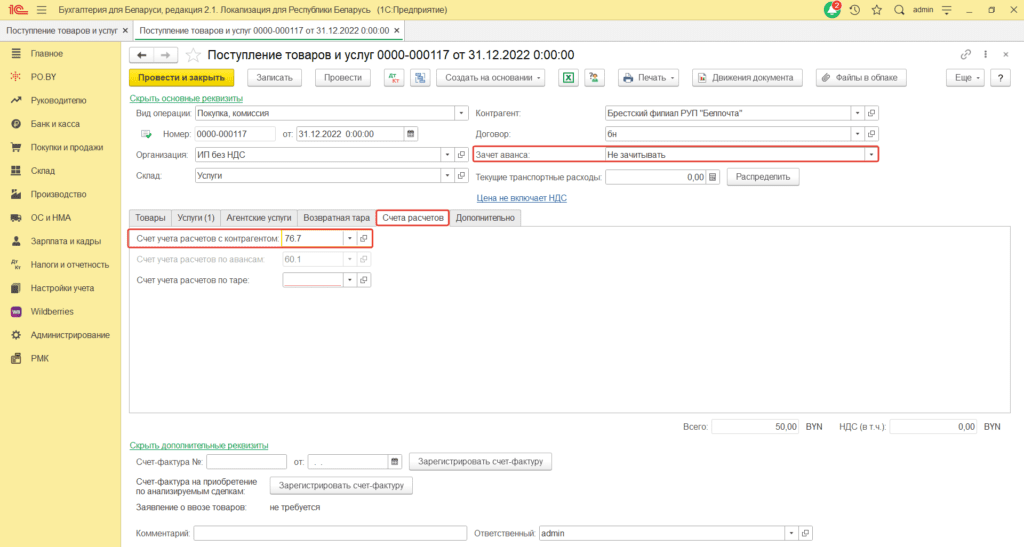

Счет расчетов: 76.7.

На вкладке Дополнительно можно указать номер и дату первичного документа.

Далее необходимо нажать Провести и закрыть.

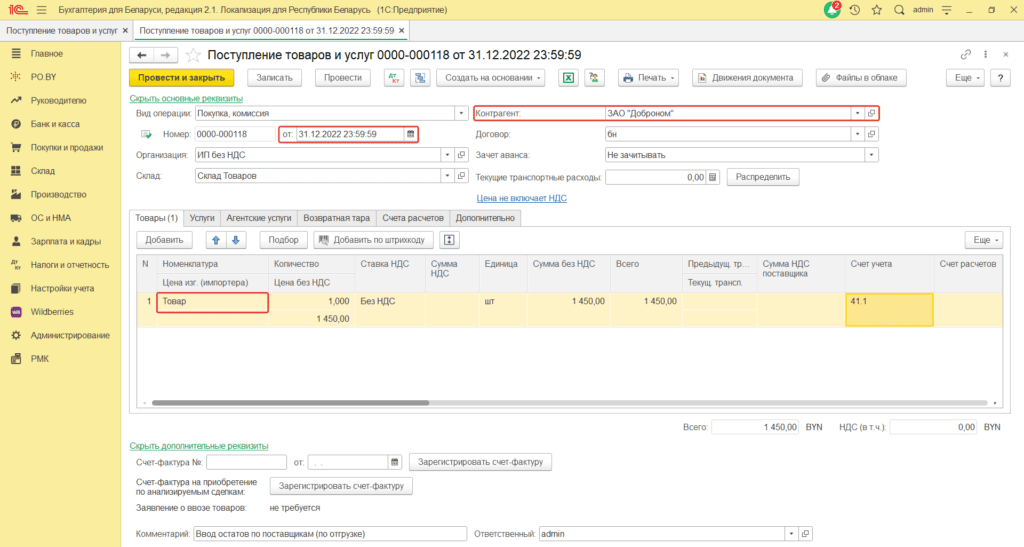

Задолженность перед поставщиками товаров

Задолженность перед поставщиками товаров оформляется документом «Поступление товаров и услуг».

*Если нет необходимости учета остатков в разрезе каждой накладной, то задолженность перед поставщиком вносится одним документов на общую сумму долга перед ним. Документ необходимо оформить следующим образом:

Дата: дата ввода остатков.

Склад: выбрать склад с типом “Оптовый”;

Контрагент: Поставщик товаров;

Договор: договор с видом «С поставщиком».

Номенклатура: Создать номенклатуру с названием «Товар»;

Ставка НДС: Без НДС;

Всего: сумма долга по контрагенту/товарной накладной.

Счет расчетов: 60.1

На вкладке Дополнительно можно указать номер и дату первичного документа.

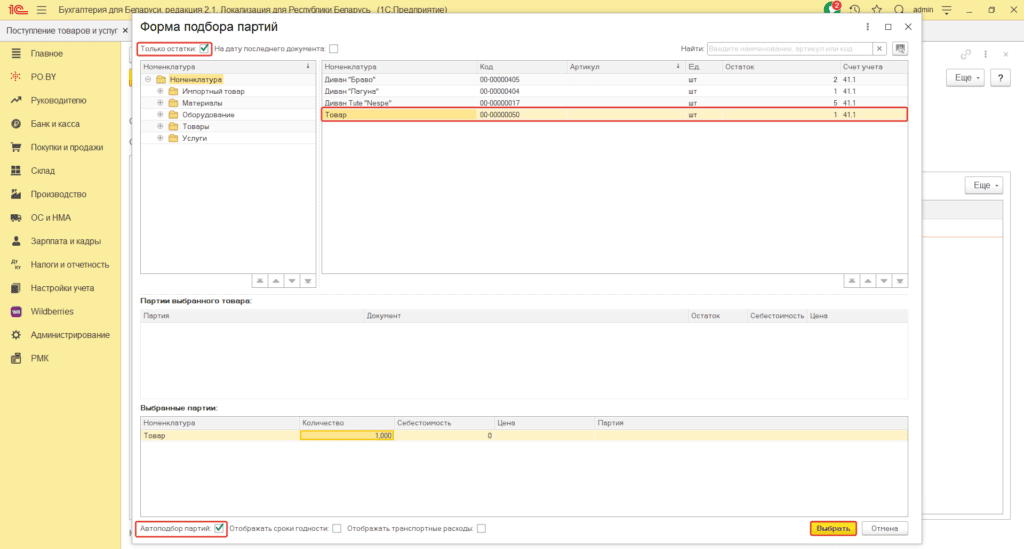

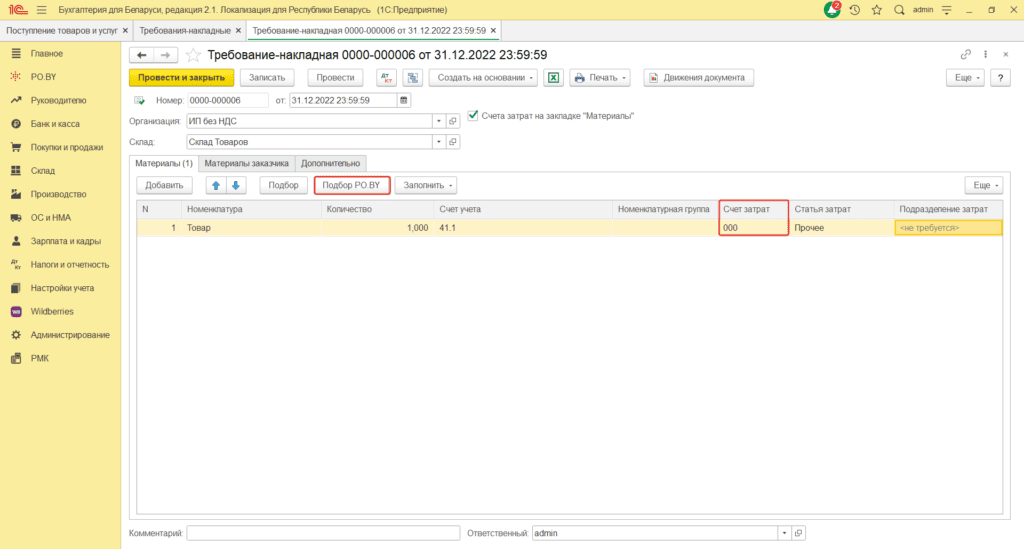

1.2. Так как при вводе остатков с поставщиками товаров образовался остаток товаров, которых в реальности нет. Поэтому их необходимо списать документом «Требование-накладная» (раздел Склад).

Дата: Дата ввода остатков, время должно быть 23:59:59;

Склад: склад с типом оптовый;

Подобрать номенклатуру с названием «Товар» необходимо с помощью кнопки «Подбор PO.BY».

Проставить галочки «Только остатки» и «Автоподбор партий». По двойному щелчку выбрать «Товар» и указать в поле количество весь остаток по данной номенклатуре

Счет учета затрат: 000.

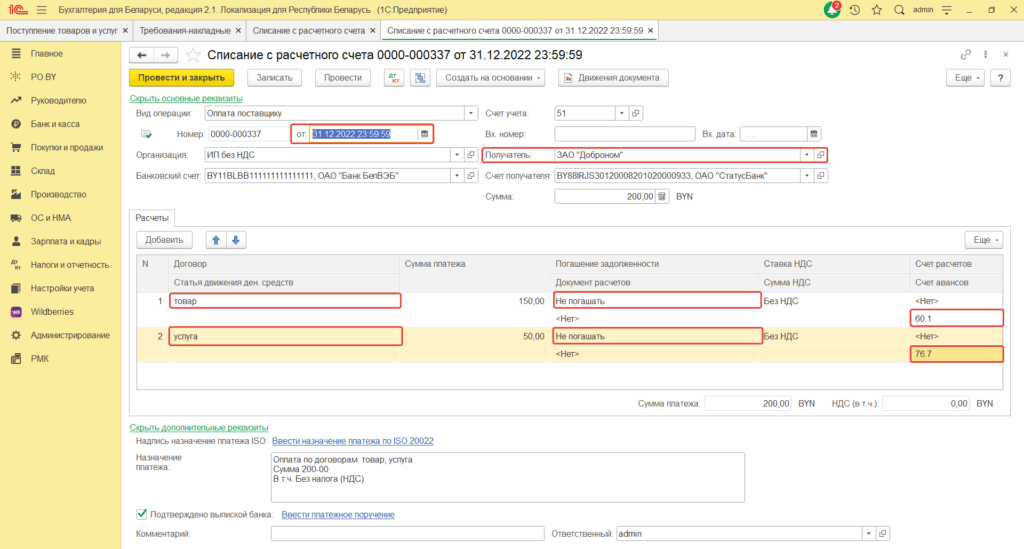

1.3. Чтобы отразить остатки по выданным авансам поставщикам необходимо создать документ «Списание с расчетного счета» (раздел Банк и касса).

Вид операции: Оплата поставщику;

Дата: дата ввода остатков;

Плательщик: контрагент, которому был выплачен аванс.

В табличной части необходимо заполнить графы следующим образом:

Договор: договор с видом «С поставщиком»;

Сумма платежа: указать сумму аванса на дату ввода остатков;

Погашение задолженности: Не погашать;

Счет авансов: если поставщик товаров – 60.1, если поставщик услуг – 76.7

Чтобы проверить введенные остатки по взаиморасчетам необходимо сформировать «Оборотно-сальдовую ведомость по счету». В поле «Счет» проставить 60 или 76.7, а после проверить колонку «Сальдо на конец»: по Кредиту отражается задолженность перед поставщиками, а по Дебету – авансы поставщикам.

1.4. Корректировка образовавшегося остатка на счете 51 документом «Списание/Поступление на расчетный счет».

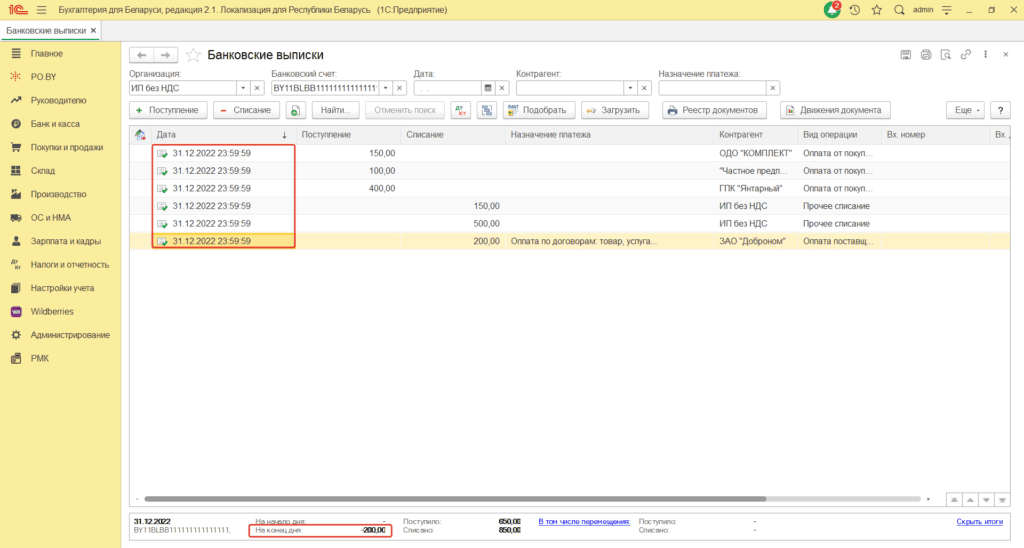

Для определения образовавшегося остатка на расчетном счете нужно зайти в справочник документов «Банковские выписки» (раздел Банк и касса). Найти любой документ от даты ввода остатков и выделить его.

После этого внизу журнала появятся итоги. Сумму «На конец дня» необходимо записать. Если сумма отрицательная, то необходимо оформить документ «Поступление на расчетный счет», если положительная – «Списание с расчетного счета».

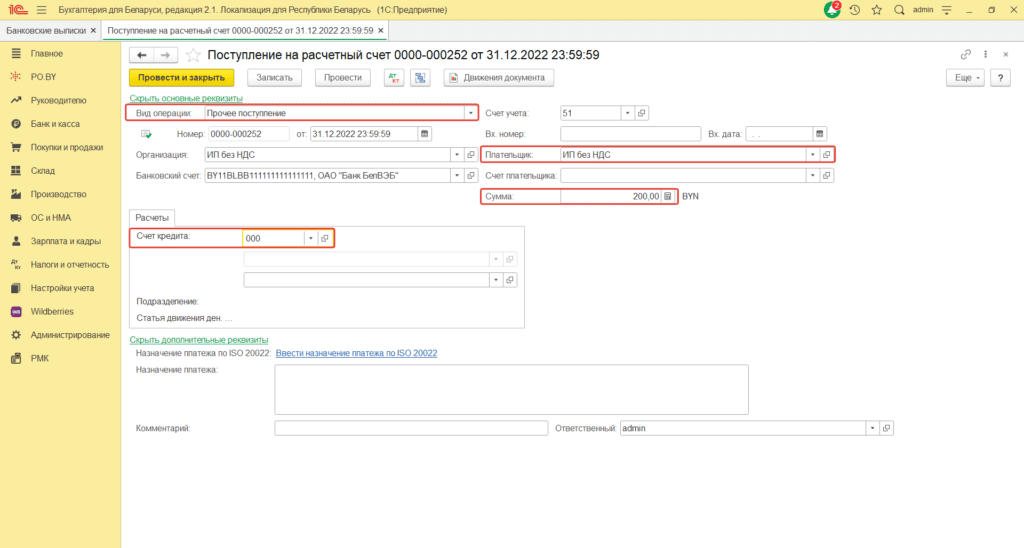

Так как сумма отрицательная, необходимо оформить документ «Поступление на расчетный счет» (раздел Банк и касса) следующим образом:

Вид операции: Прочее поступление;

Дата: дата ввода остатков;

Получатель: ваше ИП;

Сумма: сумма «На конец дня» по вашему расчетному счету в 1С, до проведения данного документа.

Счет дебета: счет 000;

В итоге по расчетному счету на конец дня ввода остатков должен быть ноль.

Комментарии (0)