Учет лизинга ОС у лизингополучателя в бел.руб. (ИП с НДС)

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

Воспользуйтесь актуальной инструкцией: Учет лизинга у ИП лизингополучателя в рублях (без НДС) – po.by

Если ИП заключил договор лизинга, то важно правильно определить все расходы и включить их в затраты. Правильность учета зависит от всех условий, прописанных в договоре лизинга:

- У кого ведется учет предмета лизинга (у лизингополучателя или лизингодателя);

- В какой валюте отражена стоимость предмета лизинга и договора лизинга;

- Срок договора лизинга;

- Размер выкупной стоимости предмета лизинга;

- Порядок начисления амортизации на предмет лизинга (амортизируемая стоимость, срок полезного использования) и др.

Пример. ИП заключила договор лизинга с ООО «Лизингодатель». Предмет лизинга – машина лесовозная. По договору стоимость предмета лизинга составила 71 484,22, в т.ч. НДС – 11 914,03 на дату передачи предмета лизинга. Цена договора лизинга с НДС составляет сумму 99 955,53 бел. руб..

| Дата платежа | Лизинговые платежи с НДС | Возмещение инвестиционных расходов лизингодателя, Без НДС (лизинговое вознаграждение) | Возмещение инвестиционных расходов по приобретению предмета лизинга, Без НДС | НДС на прочие инвестиционные расходы | НДС на инвестиционные расходы по приобретению предмета лизинга |

| 31.08.2018 | 17085,27 | – | 14237,72 | – | 2847,55 |

| 15.09.2018 | 2180,87 | 1075,26 | 742,13 | 215,05 | 148,43 |

| 15.10.2018 | 2180,86 | 1057,44 | 759,94 | 211,49 | 151,99 |

| 15.11.2018 | 2180,86 | 1039,20 | 778,18 | 207,84 | 155,64 |

| 15.12.2018 | 2180,86 | 1020,53 | 796,85 | 204,11 | 159,37 |

| 15.01.2019 | 2180,87 | 1001,41 | 815,98 | 200,28 | 163,20 |

| 15.02.2019 | 2180,85 | 981,82 | 835,56 | 196,36 | 167,11 |

| 15.03.2019 | 2180,85 | 961,77 | 855,61 | 192,35 | 171,12 |

| 15.04.2019 | 2180,86 | 941,23 | 876,15 | 188,25 | 175,23 |

| 15.05.2019 | 2180,84 | 920,20 | 897,17 | 184,04 | 179,43 |

| 15.06.2019 | 2180,85 | 898,67 | 918,71 | 179,73 | 183,74 |

| 15.07.2019 | 2270,23 | 951,11 | 940,75 | 190,22 | 188,15 |

| 15.08.2019 | 2180,86 | 854,05 | 963,33 | 170,81 | 192,67 |

| 15.09.2019 | 2180,84 | 930,92 | 986,45 | 166,18 | 197,29 |

| 15.10.2019 | 2180,86 | 807,25 | 1010,13 | 161,45 | 202,03 |

| 15.11.2019 | 2180,85 | 783,01 | 1034,37 | 156,60 | 206,87 |

| 15.12.2019 | 2180,85 | 758,18 | 1059,19 | 151,64 | 211,84 |

| 15.01.2020 | 2180,84 | 732,76 | 1084,61 | 146,55 | 216,92 |

| 15.02.2020 | 2180,83 | 706,72 | 1110,64 | 141,34 | 222,13 |

| 15.03.2020 | 2180,84 | 680,07 | 1137,30 | 136,01 | 227,46 |

| 15.04.2020 | 2180,85 | 652,78 | 1164,59 | 130,56 | 232,92 |

| 15.05.2020 | 2180,85 | 624,83 | 1192,54 | 124,97 | 238,51 |

| 15.06.2020 | 2180,84 | 596,21 | 1221,16 | 119,24 | 244,23 |

| 15.07.2020 | 2180,83 | 566,89 | 1250,47 | 113,38 | 250,09 |

| 15.08.2020 | 2180,85 | 536,89 | 1280,48 | 107,38 | 256,10 |

| 15.09.2020 | 2180,83 | 506,15 | 1311,21 | 101,23 | 262,24 |

| 15.10.2020 | 2180,82 | 474,68 | 1342,67 | 94,94 | 268,53 |

| 15.11.2020 | 2180,83 | 442,46 | 1374,90 | 88,49 | 274,98 |

| 15.12.2020 | 2180,81 | 409,45 | 1407,89 | 81,89 | 281,58 |

| 15.01.2021 | 2180,82 | 375,67 | 1441,68 | 75,13 | 288,34 |

| 15.02.2021 | 2180,82 | 341,07 | 1476,28 | 68,21 | 295,26 |

| 15.03.2021 | 2180,82 | 305,64 | 1511,71 | 61,13 | 302,34 |

| 15.04.2021 | 2180,82 | 269,36 | 1547,99 | 53,87 | 309,60 |

| 15.05.2021 | 2180,81 | 232,20 | 1585,14 | 46,44 | 317,03 |

| 15.06.2021 | 2180,81 | 194,16 | 1623,18 | 38,83 | 324,64 |

| 15.07.2021 | 2180,81 | 155,20 | 1662,14 | 31,04 | 332,43 |

| 15.08.2021 | 2091,47 | 40,85 | 1702,06 | 8,19 | 340,37 |

| Итого: | 95595,53 | 23726,09 | 55936,86 | 4745,22 | 11187,36 |

| Выкупная стоимость: | 4360,00 | 3633,33 | 726,67 | ||

| Всего: | 99955,53 | 23726,09 | 59570,19 | 4745,22 | 11914,03 |

Лизингополучатель в соответствии с графиком платежей в срок до 31.08.2018 осуществляет авансовый платеж в сумме 17 085,27 бел. руб.. Учет Предмета лизинга на балансе в составе активов осуществляет Лизингополучатель. Срок полезного использования устанавливается равным сроку лизинга, указанному в графике платежей.

Поступление объекта лизинга

Поступление объекта лизинга в программе оформляется документом “Поступление товаров и услуг” (вкладка Покупки и продажи).

По договору лизинга предмет лизинга передается на баланс лизингополучателя в сумме 71 484,22. Автомобиль был передан по накладной от 22.08.2018.

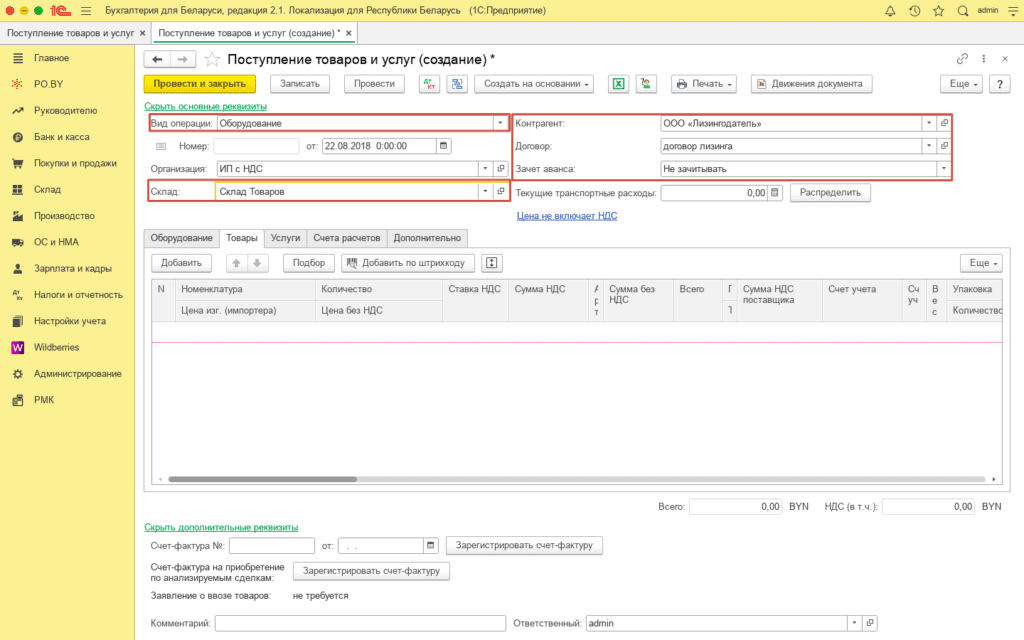

Шапка документа заполняется следующим образом:

Вид операции: Оборудование;

Дата: дата накладной;

Склад: склад поступления предмета лизинга (с типом “Оптовый”);

Контрагент: лизингодатель;

Договор: с поставщиком в BYN;

Зачет аванса: Не зачитывать.

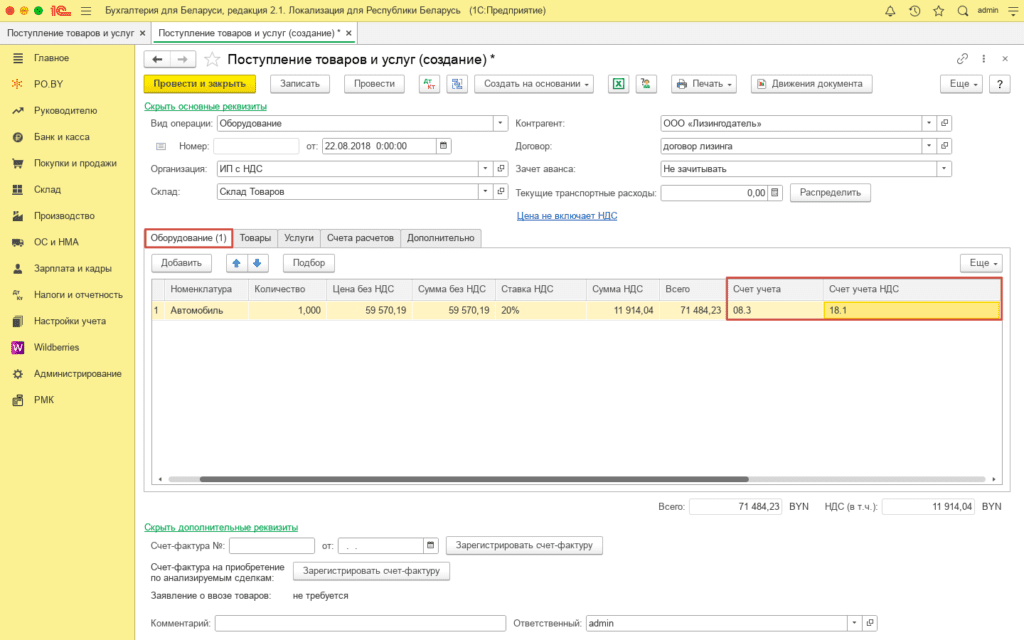

Табличная часть документа заполняется на вкладке “Оборудование”. В табличной части необходимо указать предмет лизинга, цену и ставку НДС:

Счет учета: 08.3;

Счет учета НДС: 18.1.

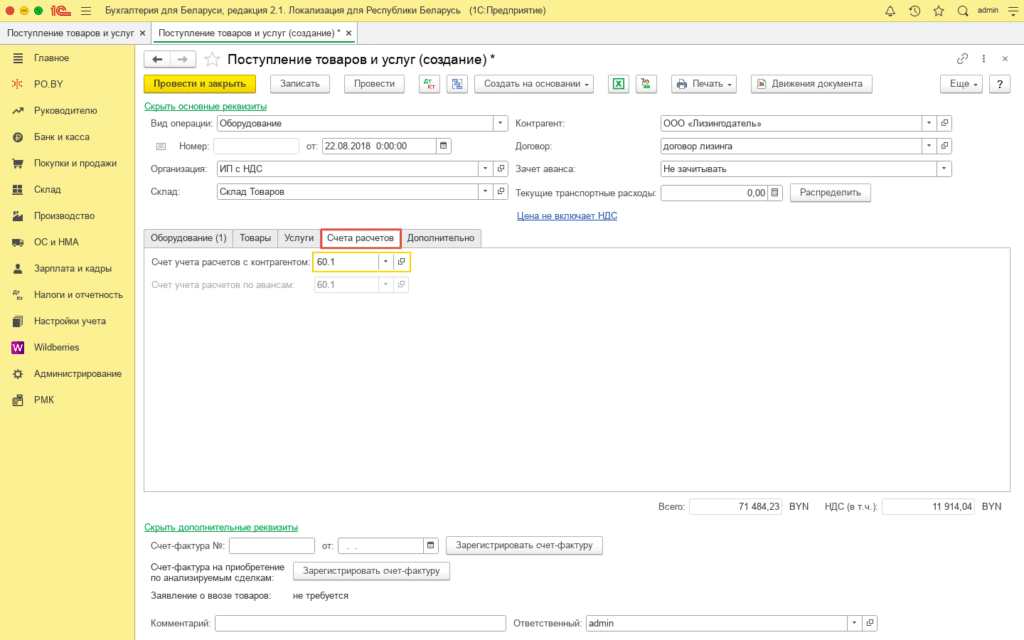

На вкладке Счета расчетов: счет учета расчетов с контрагентом – 60.1.

Ввод в эксплуатацию предмета лизинга

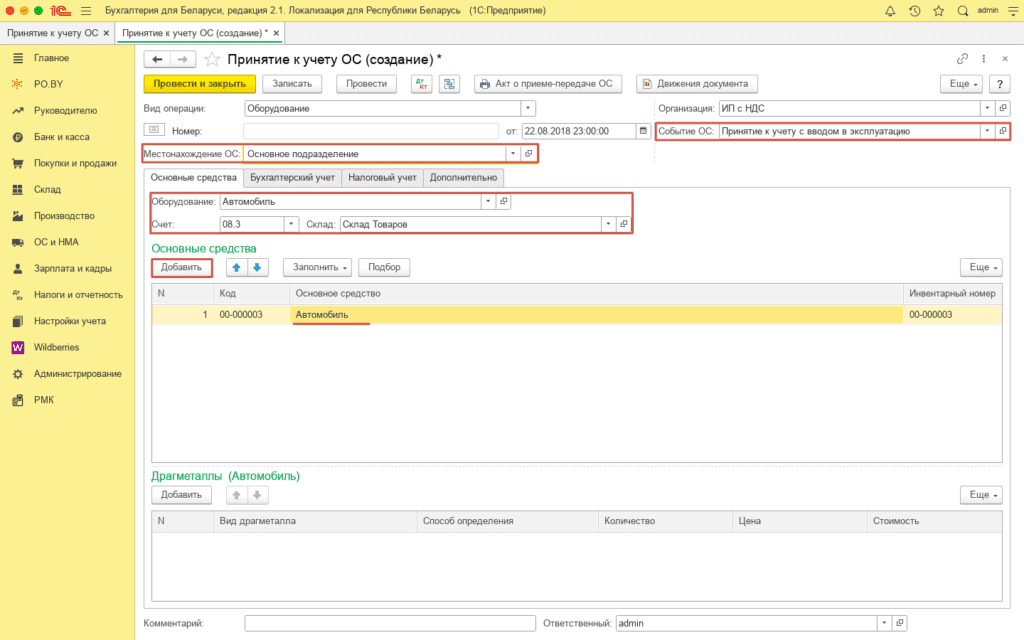

- Ввод в эксплуатацию предмета лизинга осуществляется при помощи документа “Принятие к учету ОС” (вкладка ОС и НМА).

Документ заполняется следующим образом:

Вид операции: Оборудование;

Местонахождение ОС: выбрать необходимое подразделение;

Событие ОС: выбрать существующее или создать новое;

Оборудование: поступивший предмет лизинга;

Счет: 08.3;

Склад: склад поступления предмета лизинга;

Основное средство: создать новое, указать группу ОС и амортизационную группу ОС.

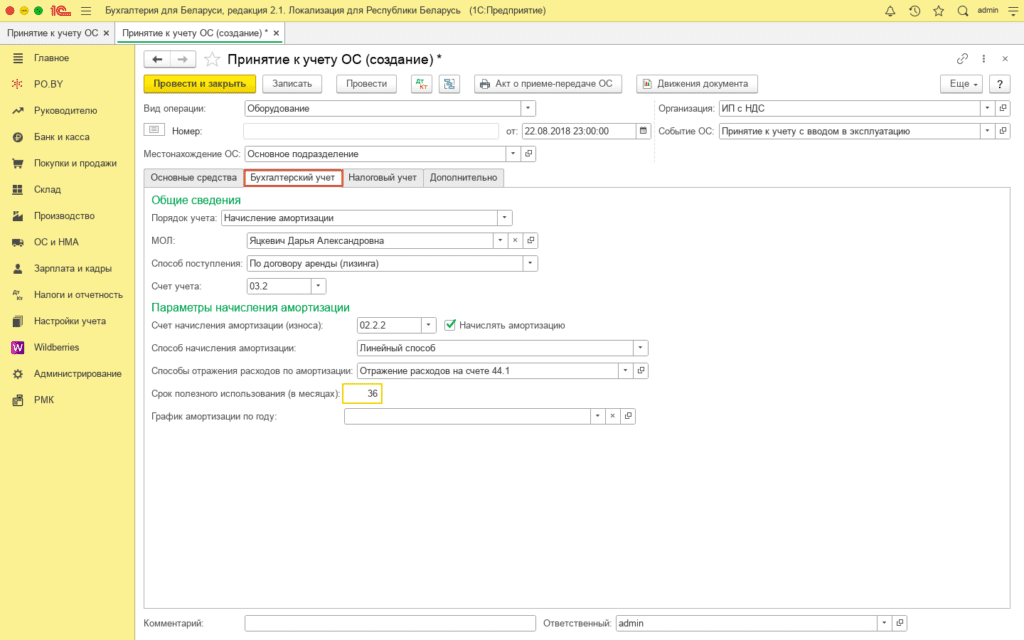

Вкладка Бухгалтерский учет заполняется следующим образом:

Порядок учета: Начисление амортизации;

Способ поступление: По договору аренды (лизинга);

Счет учета: 03.2;

Счет начисления амортизации: 02.2.2;

Способ начисления: выбрать необходимый из списка;

Способ отражения расходов: выбрать из списка или создать новый (счет затрат 26/44);

Срок полезного использования: устанавливается равным сроку графика платежей (36 месяцев, в соответствии с примером).

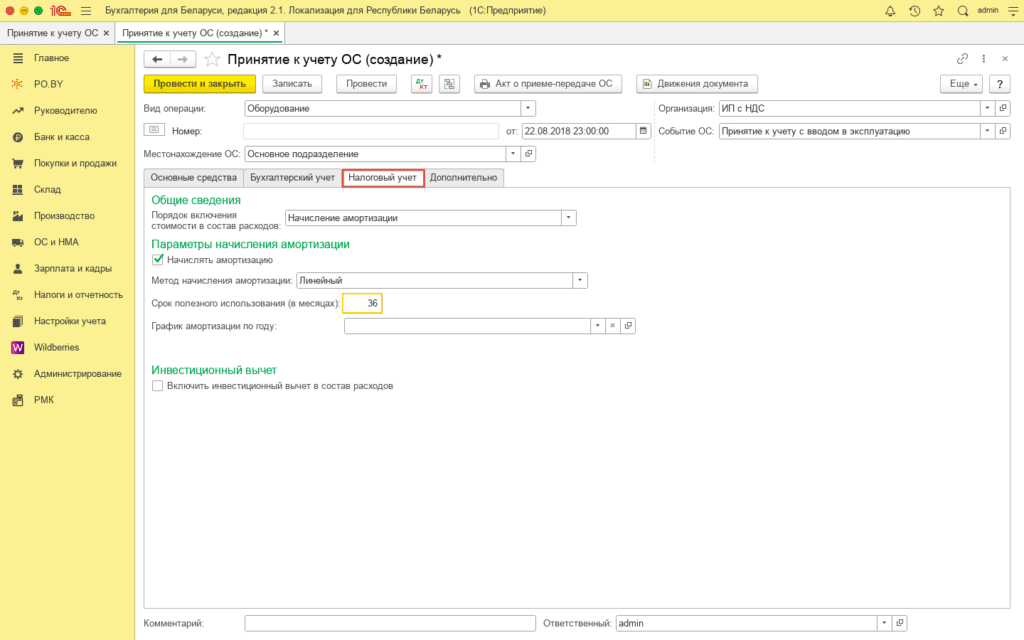

Вкладка Налоговый учет: дублирует бухгалтерский учет

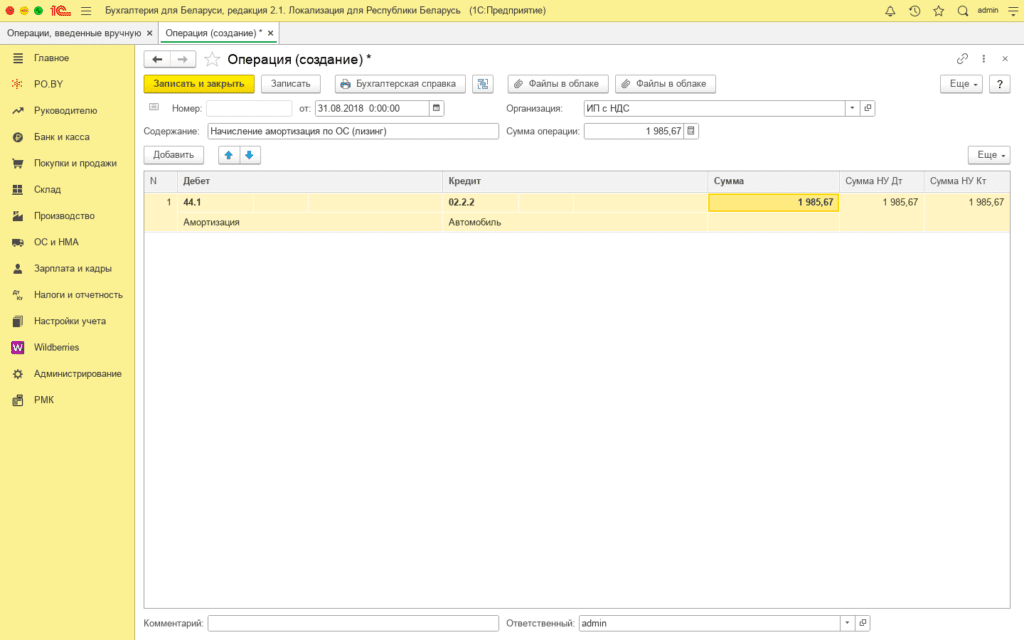

Начисление амортизации по предмету лизинга

Согласно п. 51 Инструкции по начислению амортизации «начисление амортизации по объектам лизинга начинается с месяца их ввода в эксплуатацию лизингополучателем».

Программа автоматически начисляет амортизацию с месяца, следующим за месяцем ввода в эксплуатацию.

- Для корректного отражения данных в программе, в первом месяце амортизацию необходимо начислить вручную документом “Операции, введенные вручную” (вкладка Налоги и отчетность).

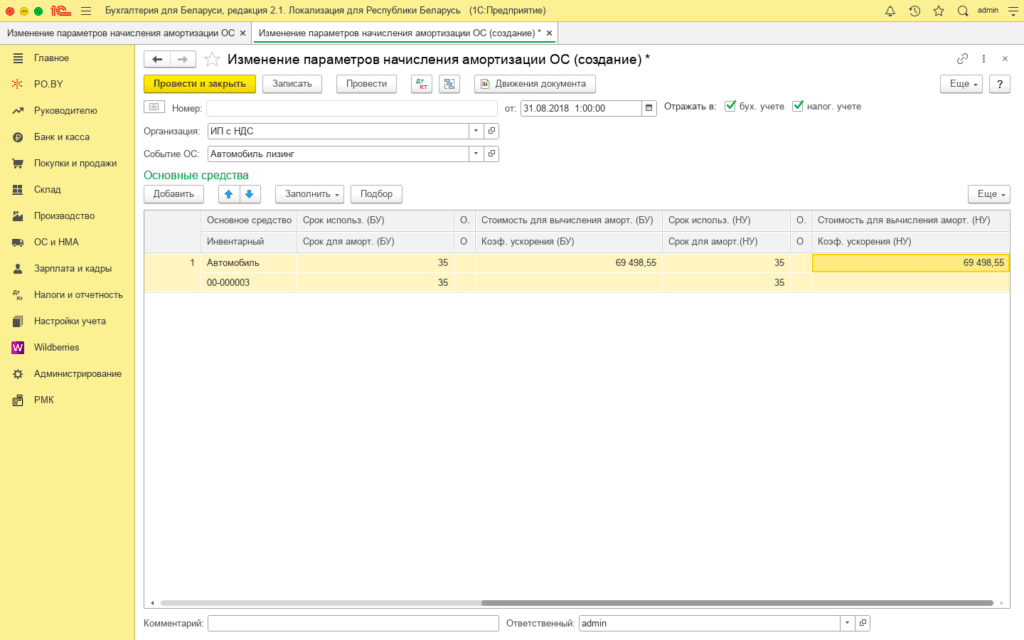

2. Далее необходимо изменить параметры начисления амортизации, чтобы она начислялась правильно и далее. Для этого необходимо оформить документ “Изменение параметров начисления амортизации” (вкладка ОС и НМА).

За стоимость для вычисления амортизации нужно взять амортизационную стоимость предмета лизинга за вычетом амортизации, которую была вручную начислена в первом месяце: 71 484,22 – 1985,67 = 69 498,55.

Отражение начисления процентов по лизинговому договору

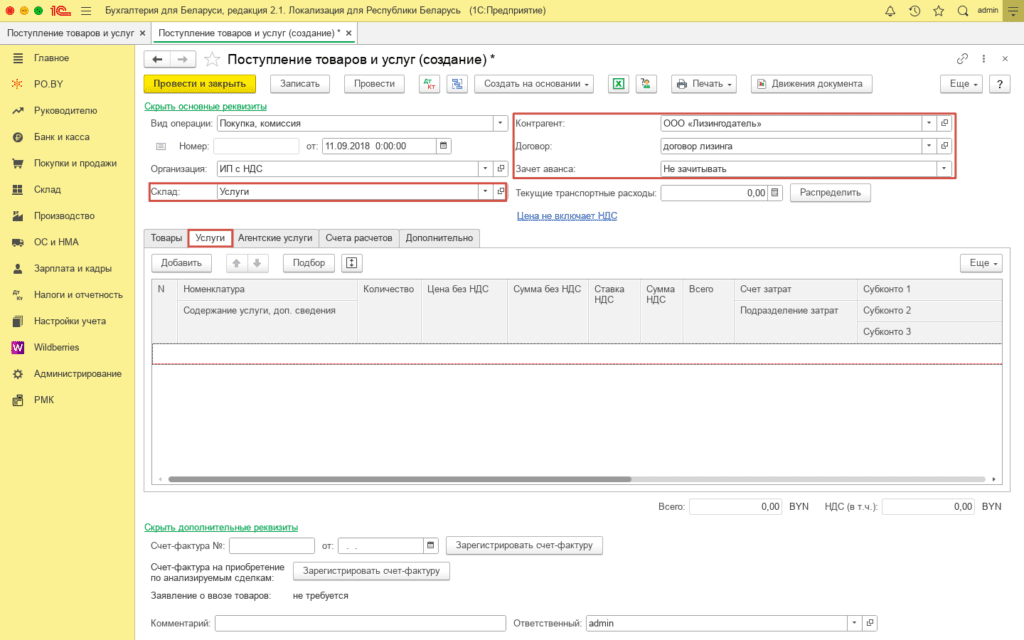

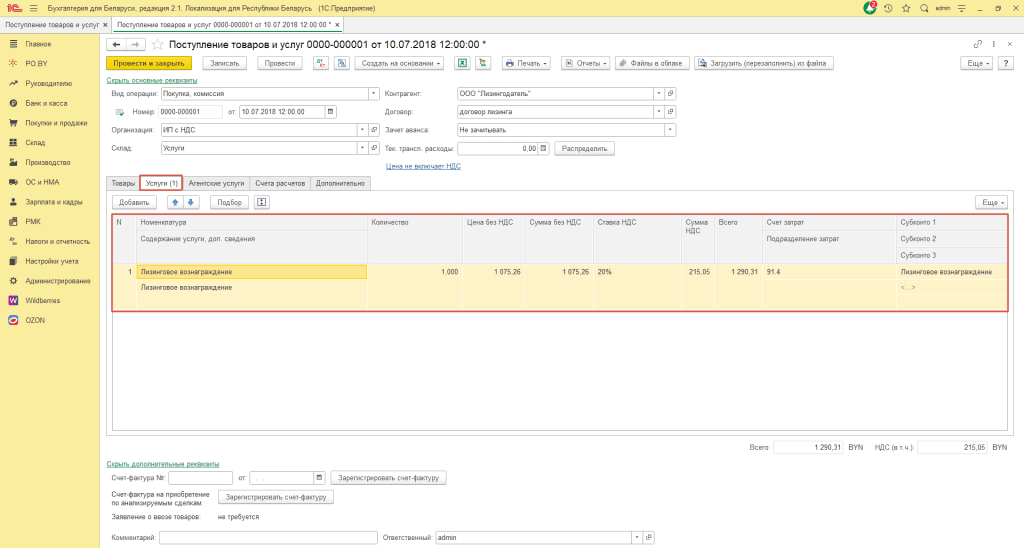

Ежемесячно на сумму лизингового платежа оформляется документ “Поступление товаров и услуг” (вкладка Покупки и продажи).

Шапка документа заполняется:

Вид документа: покупка, комиссия;

Склад: Услуги (или другой склад с типом “Оптовый”);

Контрагент: Лизингодатель;

Договор: с поставщиком в ВYN;

Зачет авансов: Не зачитывать.

Табличная часть документа заполняется на вкладке Услуги:

Наименование: лизинговое вознаграждение;

Цена без НДС: из табличной части “Возмещение инвестиционных расходов лизингодателя, Без НДС” от 15.09.2018;

Счет затрат: 91.4;

Субконто 1 (статья затрат): выбрать необходимую или создать новую.

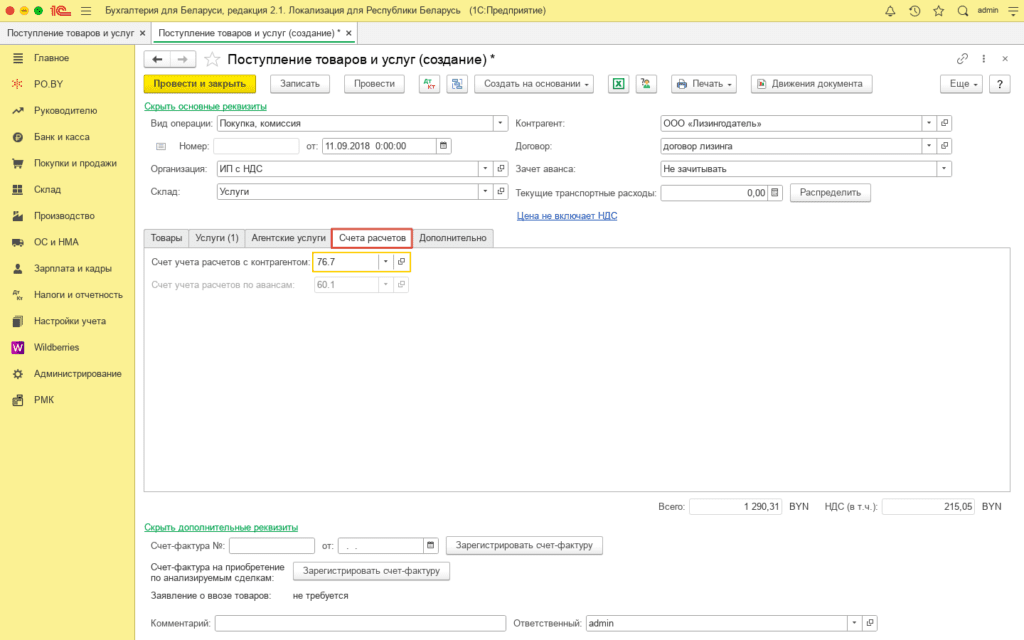

На вкладке Счета расчетов: счет учета расчетов с контрагентом – 76.7.

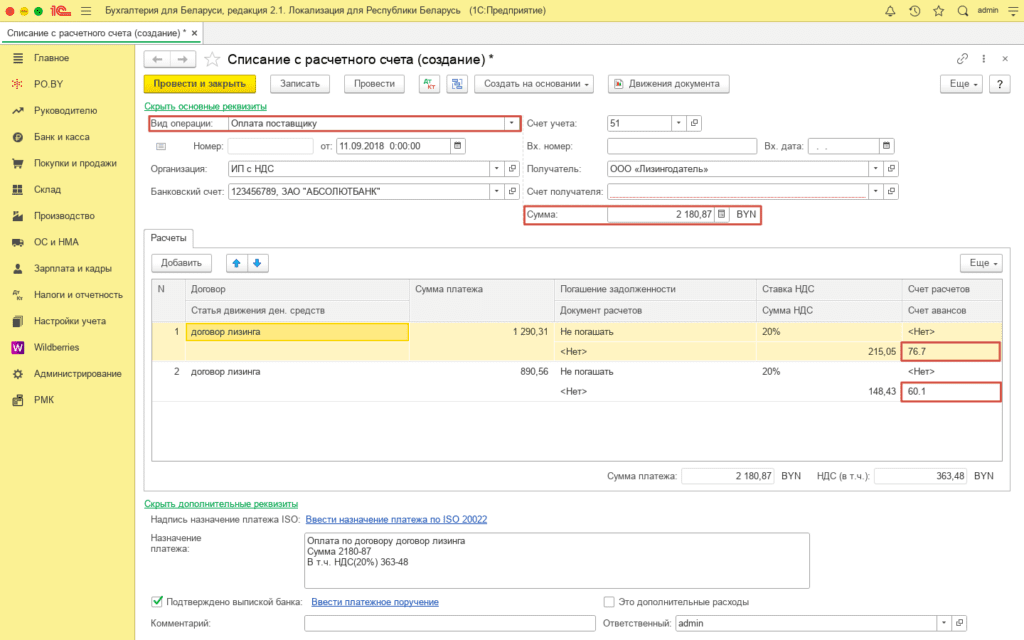

Оплата лизингового вознаграждения и предмета лизинга

Оплата оформляется документом “Списание с расчетного счета” (вкладка Банк и касса).

Для правильности отражения сумм в КУДИР сумму платежа необходимо разбить на 2 строки:

а) сумма лизингового платежа (1290,31). Счет расчетов – 76.7;

б) сумма в возмещение стоимости предмета лизинга (890,56). Счет расчетов – 60.1.

Комментарии (0)