Книга учета НДС у ИП (по оплате)

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

Книга НДС – отчет, который несет информацию о налоге на добавленную стоимость. Книга НДС, формируемая по оплате, имеет три части. Все части напрямую зависят от оплаты по накладным на поступление и на реализацию.

Перед построением книги НДС необходимо выполнить следующее:

- Проверка наличия ЭСЧФ

- Проверка счетов 60.1, 76.7, 62.1

- Перепроведение документов

- Выполнение закрытия месяца

- Регламентные операции

- Формирование книги учета НДС

- Проверка книги НДС

- Вычет НДС

О работе с ЭСЧФ можно ознакомится в следующих инструкциях:

- Настройка работы с ЭСЧФ (ИП с НДС);

- Создание ЭСЧФ выданных (по отгрузке у ИП с НДС);

- Выставление ЭСЧФ на портал (ИП с НДС);

- Загрузка входящих ЭСЧФ (ИП с НДС);

- Подбор документа-основания в ЭСЧФ (ИП с НДС);

- Подписание ЭСЧФ входящих (ИП с НДС);

- Создание ЭСЧФ входящих вручную (ИП с НДС).

Проверка наличия ЭСЧФ

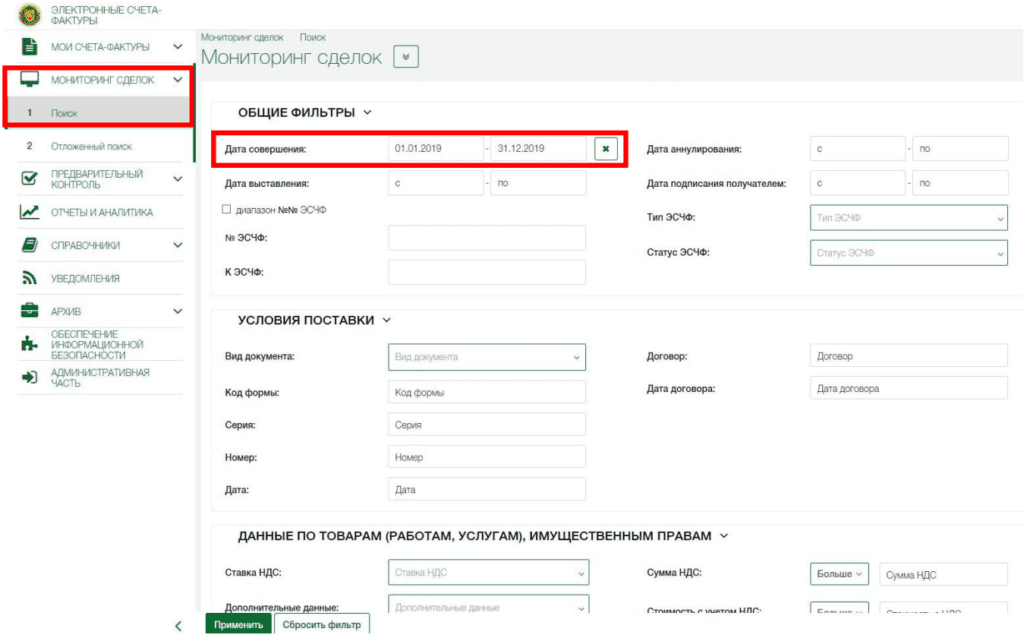

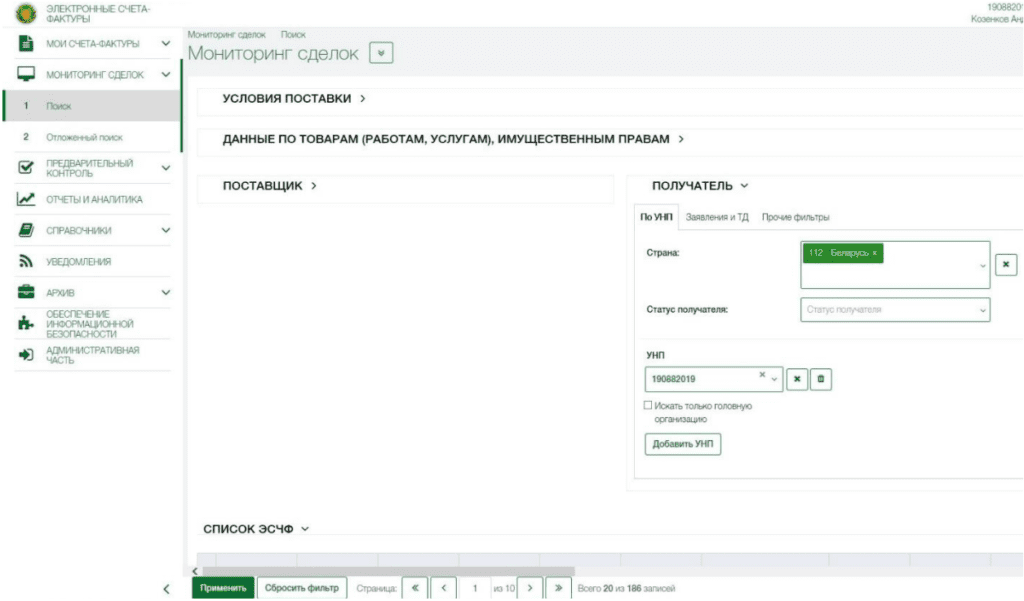

В начале необходимо сверить данные 1с по счет-фактурам с данными портала. Для удобства на портале можно сформировать отчет:

Для того, чтобы в отчете отразились все полученные (выставленные Вам) счет-фактуры, необходимо во вкладке Получатель проставить свое УНП:

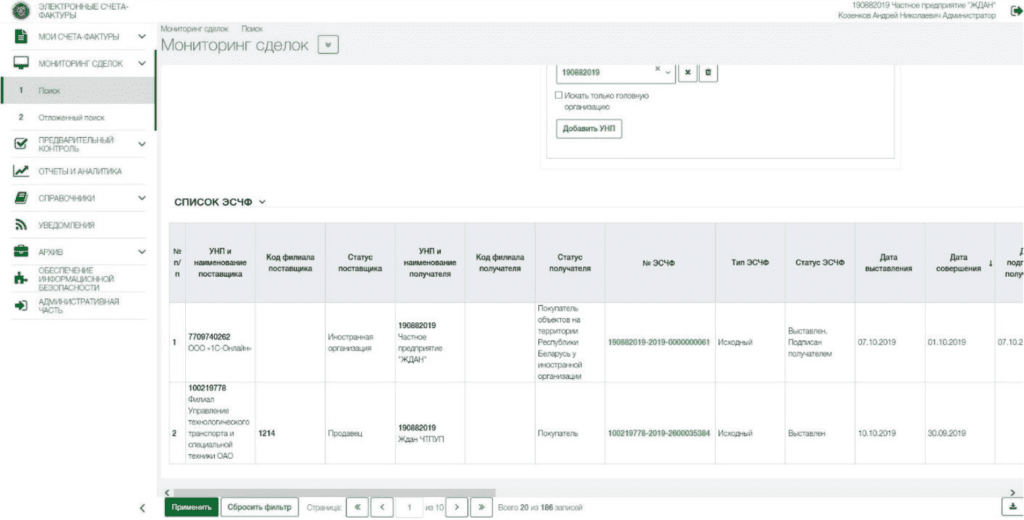

Список эсчф можно сохранить в формате excel.

Примечание! Итоговая сумма НДС должна сходится с оборотом по счету 18.0 отчетного периода.

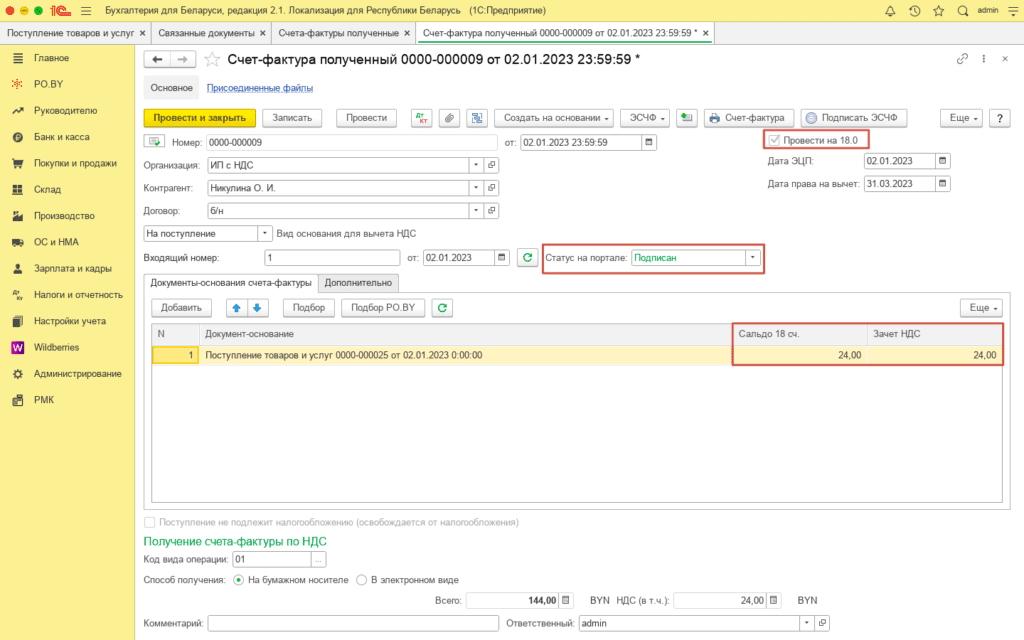

2. Если были найдены несостыковки с порталом и книгой НДС, необходимо проверить наличие обеих галок «Отразить вычет НДС» и «Провести на 18.0» во входящих счет-фактурах, а также статус, суммы:

Пункты 2 – 5 оформляются по инструкции: Закрытие месяца у ИП с НДС.

Формирование Книги учета НДС

После чего необходимо построить Книгу учета сумм налога на добавленную стоимость (на вкладке PO.BY).

В открывшемся окне:

- проставить Организацию,

- Дату (отчетный период, квартал или месяц),

- выбрать период составления книги: Ежеквартально / Ежемесячно,

- нажать кнопку “Сформировать”.

Проверка книги учета НДС (по оплате)

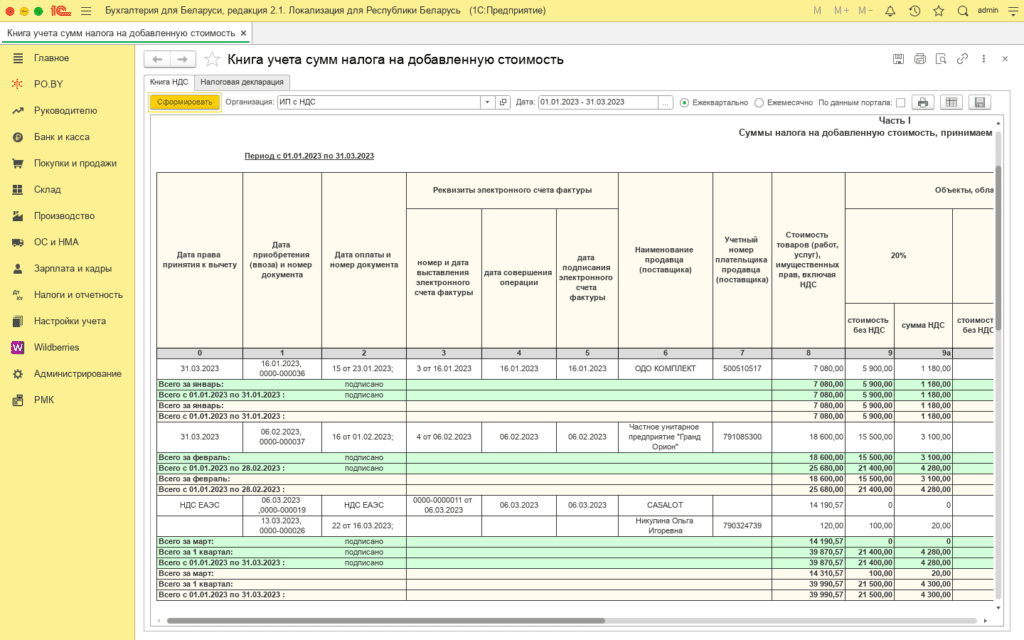

Книга НДС состоит из трех частей:

- НДС входящий

- НДС исходящий

- НДС 60 дней

Для начала нужно проверить наличие всех счет-фактур в книге.

Примечание! НДС принимается к вычету на основании подписанной ЭСЧФ.

НДС входящий

В Часть 1 попадают все оплаченные поступления.

| Графа | Пояснение |

| 0 | Дата права на вычет |

| 1 | Дата и номер документа поступления |

| 2 | Дата и номер документа оплаты (Списания с расчетного счета). |

| 3 – 5 | Эти поля заполняются, если по документу поступления в программе есть входящая ЭСЧФ. Вся информация подтягивается из счет-фактуры. |

| 6 | Наименование поставщика |

| 7 | УНП поставщика |

| 8 | Общая сумма с НДС по документу Поступления (накладная, акт) |

| 9 | Сумма без НДС (по ставке 20%) по документу Поступления (накладная, акт) |

| 9а | Сумма НДС по ставке 20% по документу Поступления (накладная, акт) |

| 10 | Сумма без НДС (по ставке 10%) по документу Поступления (накладная, акт) |

| 10а | Сумма НДС по ставке 10% по документу Поступления (накладная, акт) |

| 11 | Сумма без НДС (по ставкам 18, 26% и другим расчетным ставкам ) по документу Поступления (накладная, акт) |

| 11а | Сумма НДС по ставкам 18, 26% и другим расчетным ставкам по документу Поступления (накладная, акт) |

| 12 | Сумма по документу Поступления Без НДС |

| 13 | Общая сумма НДС по Поступлению, так как в накладной может быть товар по разным ставкам |

| 14 | Дата документа Поступления импортного товара |

| 15 | Наименование, номер тн / ттн (прописано на вкладке Дополнительно в документе Поступление товаров и услуг) |

| 15а | Дата тн / ттн (прописано на вкладке Дополнительно в документе Поступление товаров и услуг) |

| 16 | номер ЭСЧФ |

| 16а | дата ЭСЧФ |

| 17 | Стоимость ввезенных товаров из накладной |

ИТОГИ по данному разделу выделены желтым и зеленым цветом:

- желтые – обозначают наличие поступления и оплаты по нему,

- зеленые – желтые + наличие подписанных входящих ЭСЧФ.

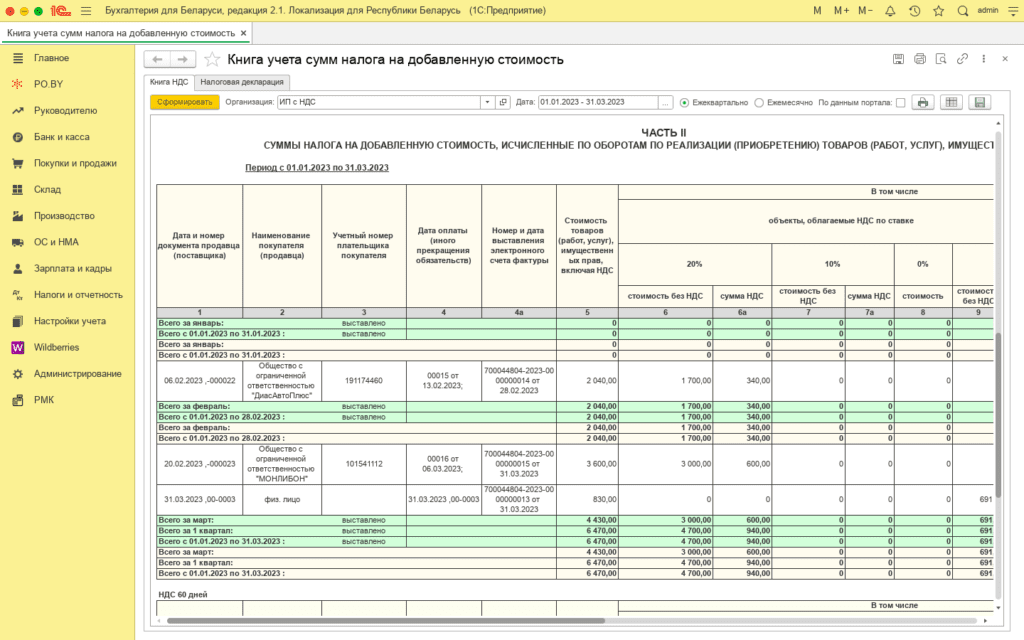

НДС исходящий

В Часть 2 попадают все оплаченные отгрузки (реализации). ЭСЧФ формируются на сумму оплаченной части накладной.

| Графа | Пояснение |

| 1 | Дата и номер документа Реализации товаров и услуг (накладной, акта) |

| 2 | Наименование контрагента – покупателя |

| 3 | УНП |

| 4 | Дата и номер документа оплаты |

| 4а | Дата и номер исходящей ЭСЧФ |

| 5 | Сумма по накладной с НДС |

| 6 | Сумма по накладной, облагаемой по ставке 20% без НДС |

| 6а | Сумма НДС по ставке 20% по документу Реализации |

| 7 | Сумма по накладной, облагаемой по ставке 10% без НДС |

| 7а | Сумма НДС по ставке 10% по документу Реализации |

| 8 | Сумма по накладной на экспорт (НДС 0%) |

| 9 | Сумма без НДС (по ставкам 18, 26% и другим расчетным ставкам ) по документу Реализация (накладная, акт) |

| 9а | Сумма НДС по ставкам 18, 26% и другим расчетным ставкам по документу Реализация (накладная, акт) |

| 10 | Общая сумма по документу Реализации Без НДС |

| 10а | Сумма по документу Реализации Без НДС нерезиденту (за пределы РБ) |

ИТОГИ по данному разделу выделены желтым и зеленым цветом:

- желтые – наличие оплаченного первичного документа (реализация),

- зеленые – желтые + наличие выставленных ЭСЧФ выданных.

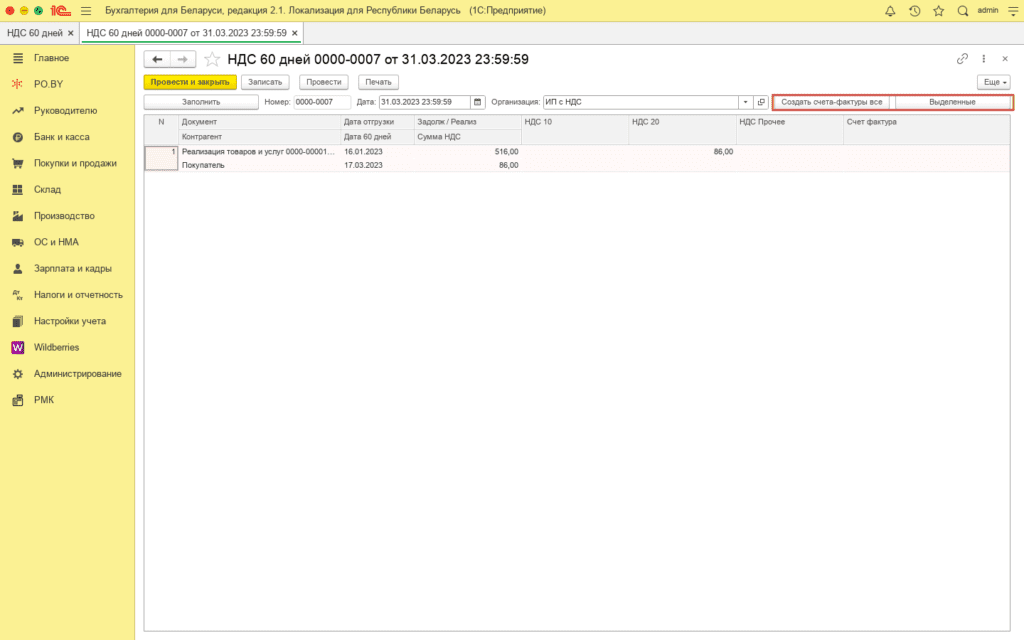

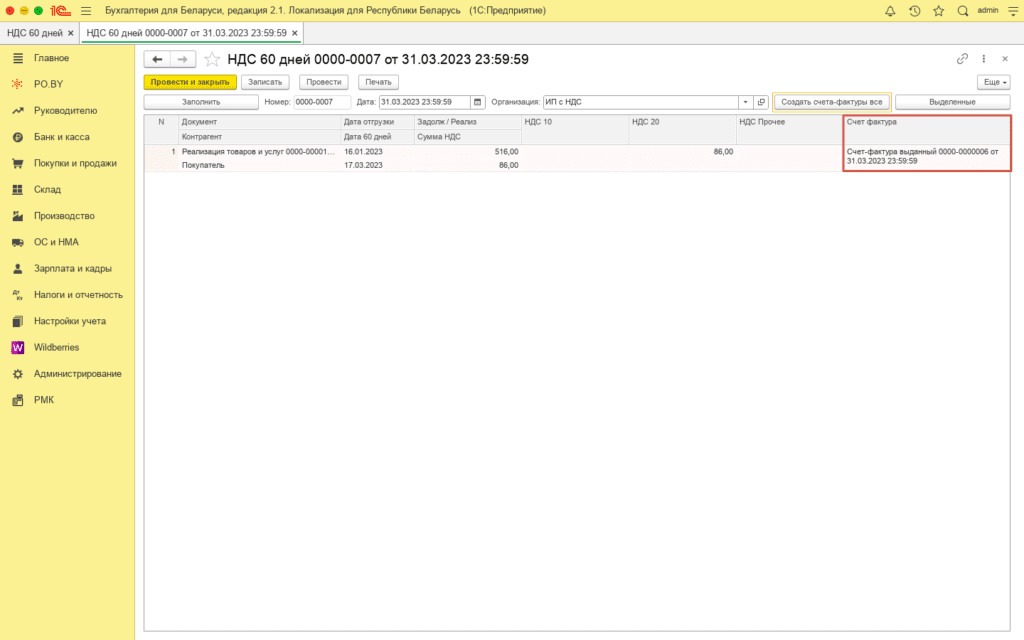

НДС 60 дней

После выполнения Регламентных операций в программе сформируется 4 документа, один из которых НДС 60 дней (на вкладке PO.BY).

Если документ не заполнен – в данном месяце НДС 60 дней не наступил. Если наступил, тогда документ будет оформлен следующим образом:

Создание ЭСЧФ осуществляется по кнопке:

- Создать счет-фактуры все – когда необходимо создать ЭСЧФ по всем отгрузкам в документе;

- Выделенные – создание ЭСЧФ только по выделенным отгрузкам.

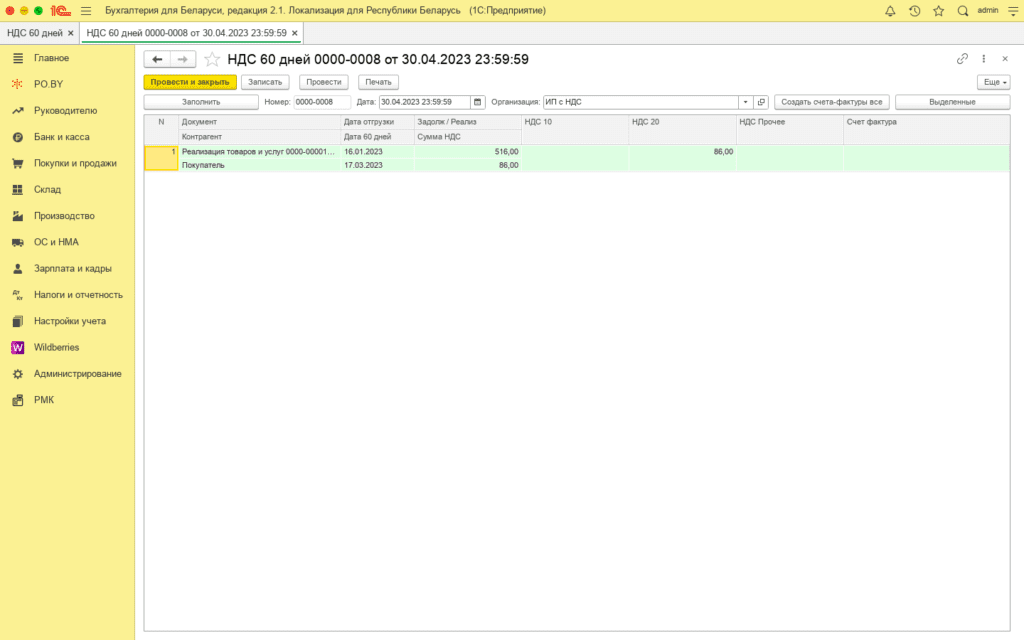

После поступления оплаты в документе НДС 60 дней, в месяце оплаты данная отгрузка выделится зеленым цветов:

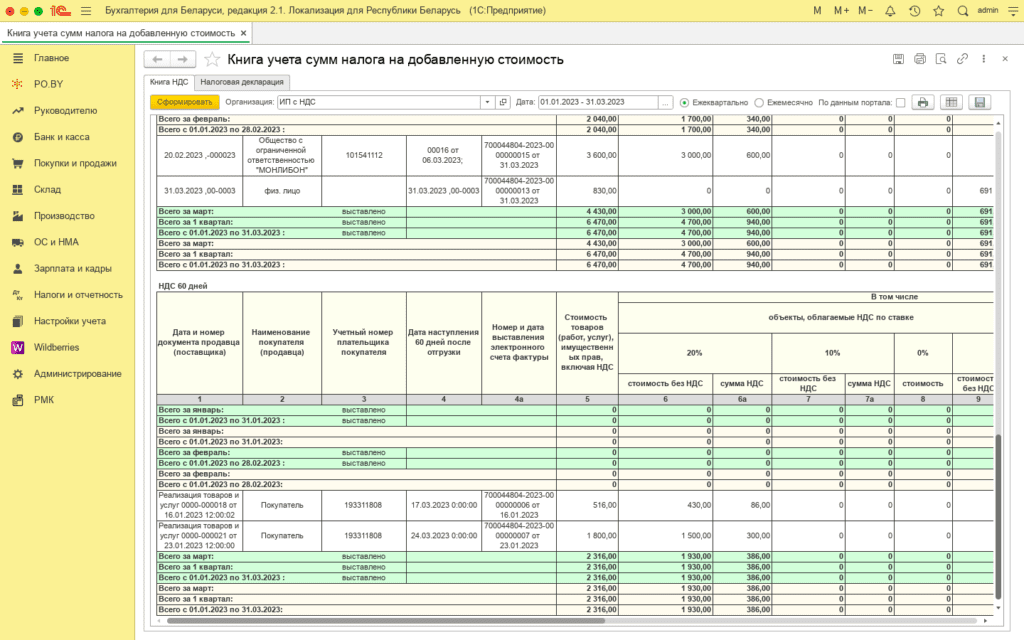

В книге учета НДС данный раздел выглядит следующим образом:

Вычет НДС

Инструкция по вычету НДС: Вычет НДС у ИП.

Комментарии (0)