Формирование отчета 4-фонд в 1С 8

4-фонд – это отчет, который содержит информацию об уплате страховых взносах в ФСЗН.

Рассмотрим инструкцию согласно следующему плану:

- Формирование отчета 4-фонд

- Проверка заполнения отчета 4-фонд в соотвествии с ОСВ

Формирование отчета 4-фонд

Для того, чтобы сформировать отчет о средствах фонда социальной защиты необходимо зайди в раздел Налоги и отчетность и выбрать журнал отчетности «Регламентированные отчеты»:

В открывшемся списке выбираем необходимый отчет. Для создания отчета необходимо нажать кнопку Создать отчет:

В открывшемся окне необходимо выбрать период составления отчета и нажать кнопку “Открыть”

Для заполнения отчета необходимо нажать кнопку Заполнить – Текущий отчет:

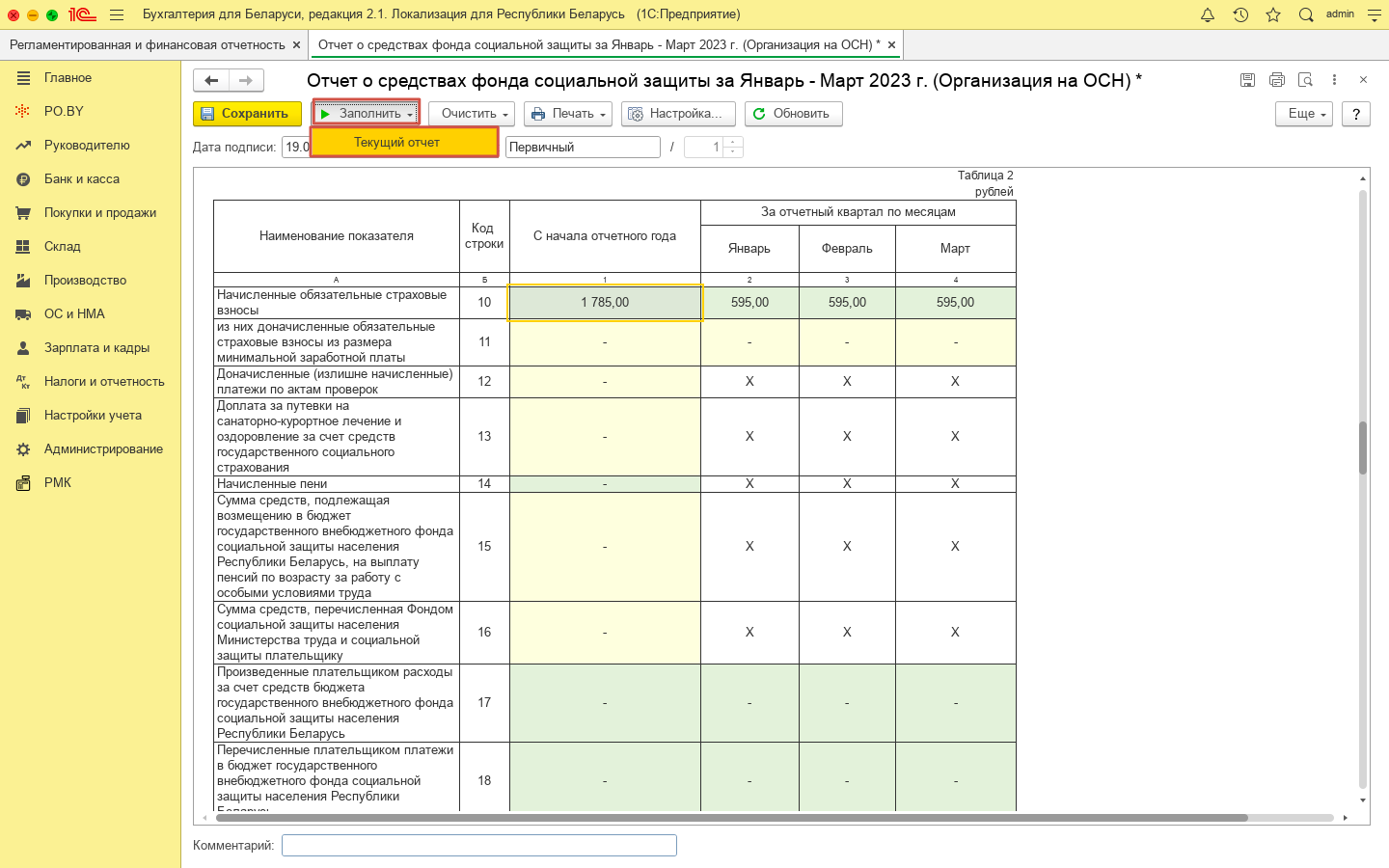

Отчет 4-фонд из программы автоматически не загружается. Заполнение отчета 4-фонд на портале выполняется вручную на основании отчета из программы

Обращаем ваше внимание, что колонки, выделенные желтым цветом, автоматически не заполняются

Проверка отчета 4-фонд в соответствии с ОСВ

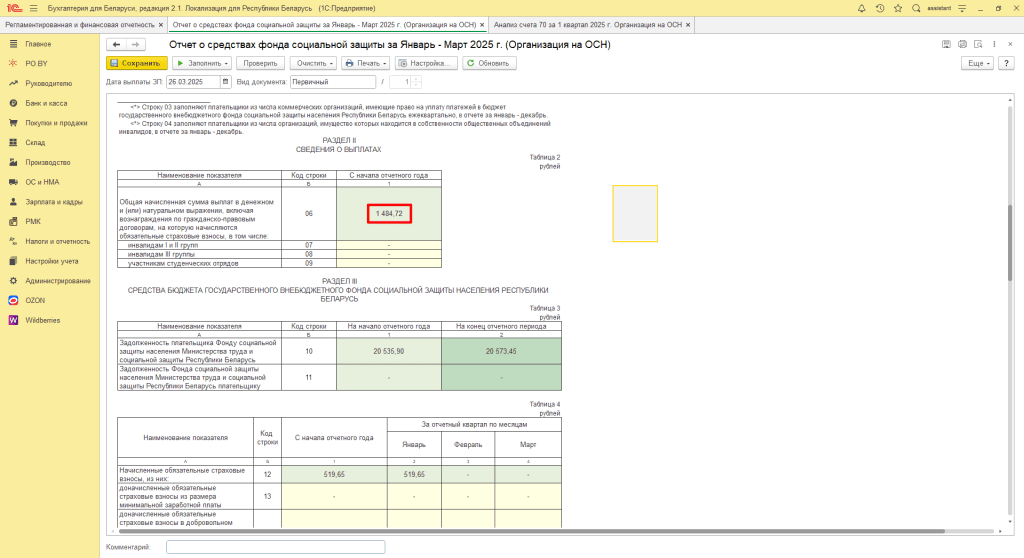

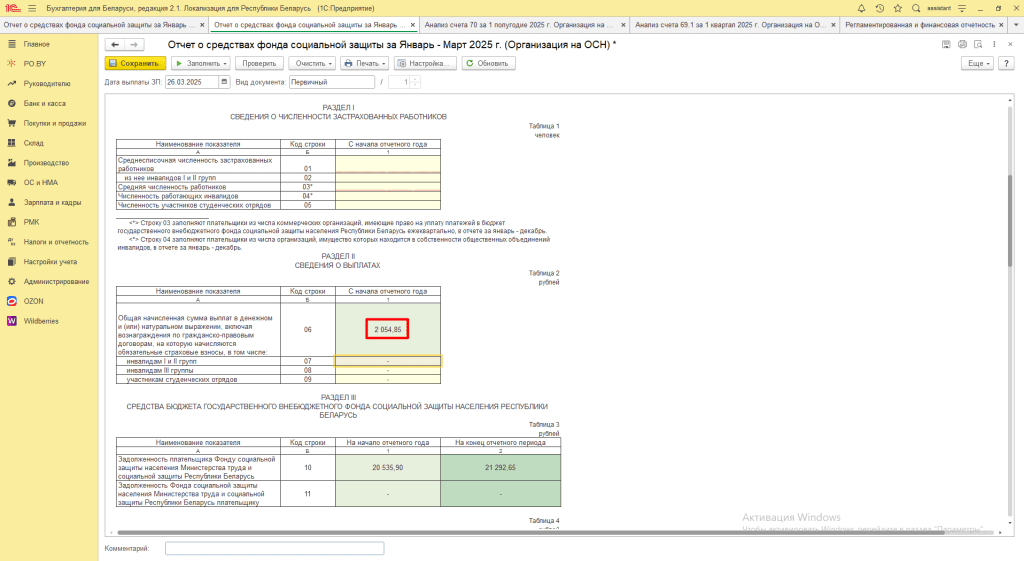

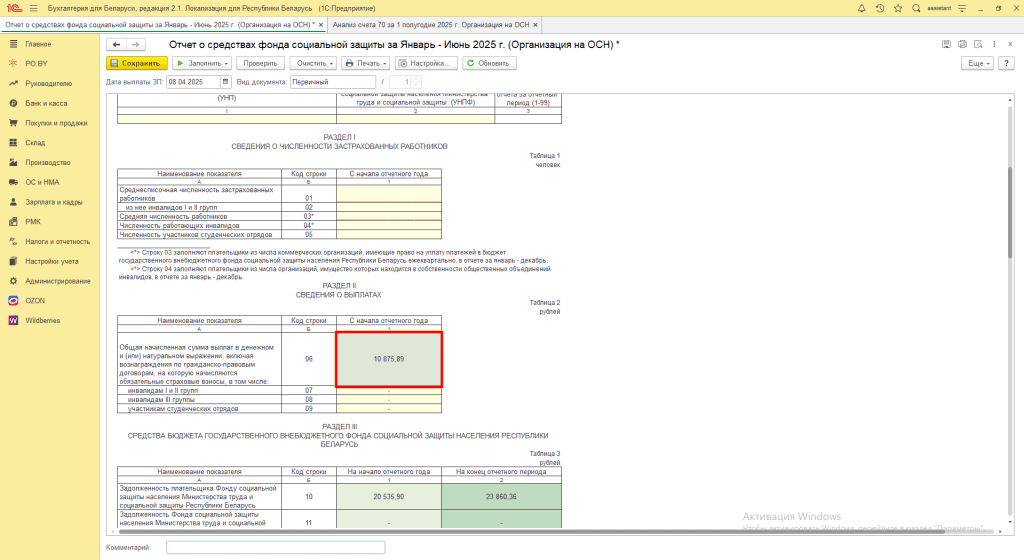

Рассмотрим заполнение строки 06 отчета 4-фонд, по это строке отражается объект для начисления обязательных страховых взносов за период с начала отчетного года. Общая сумма выплат в денежном и (или) натуральном выражении = суммы выплат, начисленных каждому работающему гражданину, на которые начисляются обязательные страховые взносы в бюджет фонда, в том числе суммы вознаграждений гражданам, выполнявшим работу по ГПД

В 1С Строка 06 формируется на основании анализа счета 70

В строку 06 попадают расходы по заработной плате, которая отражена в отчетном периоде.

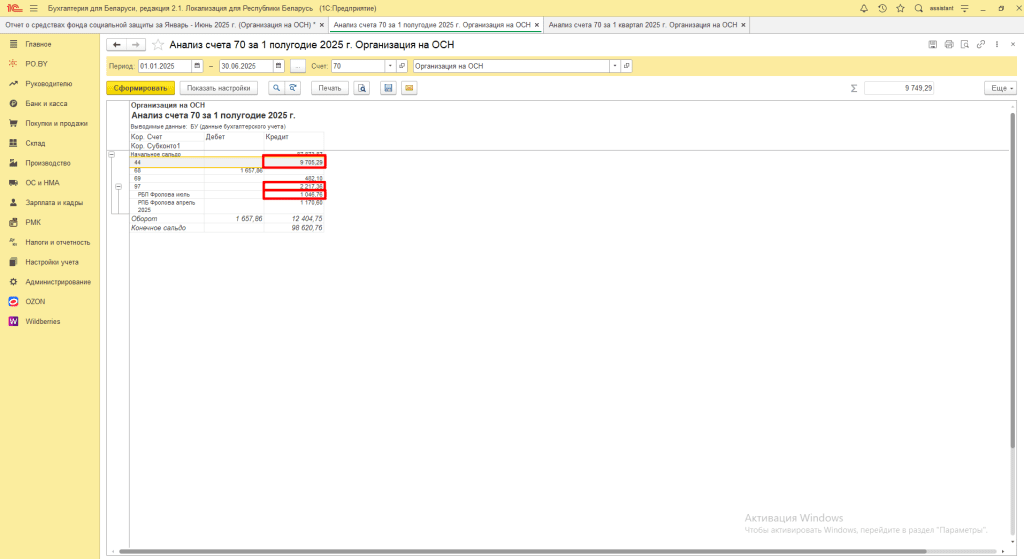

Таким образом Отпуск будущего периода за апрель в отчете за январь-март не будет отражен.

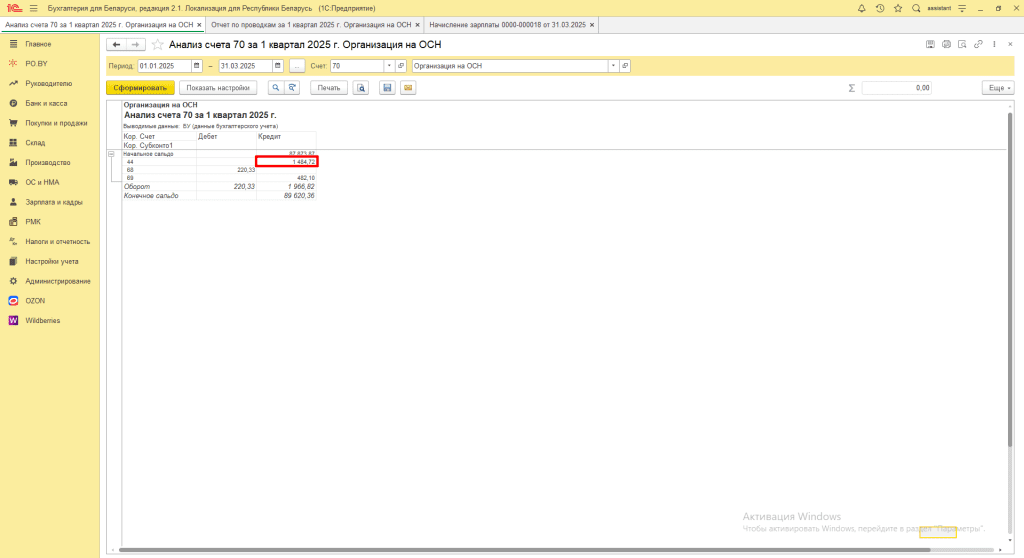

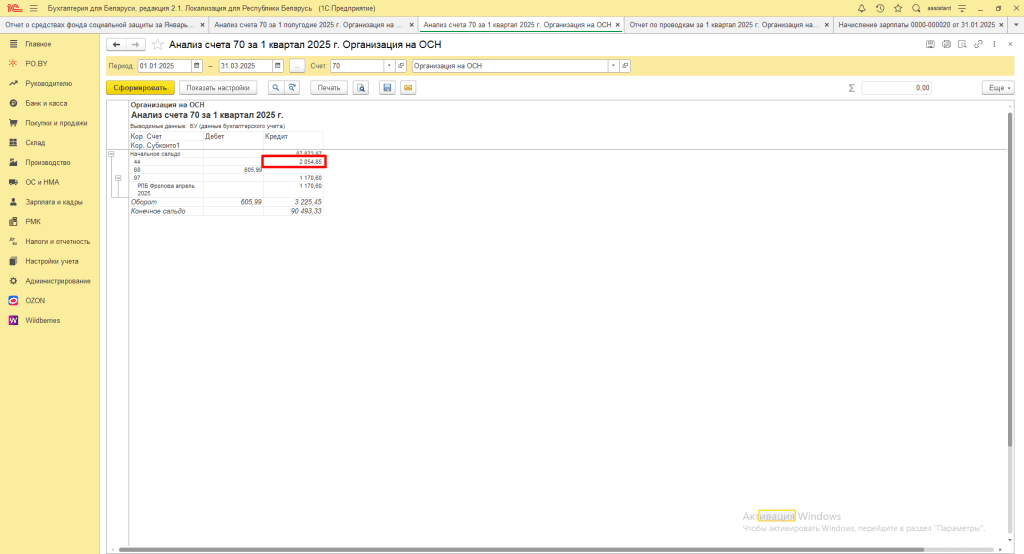

Сформируем анализ счета 70. Расходы будущих периодов не попали в строку 06 поскольку месяцем налогового периода является Апрель.

Учитывайте, что при формировании суммы по строке 06 входят суммы РБП, которые были в отчетном периоде.

Для проверки суммы строки 06 необходимо сформировать анализ счета 70 за отчетный период в разрезе корреспонденции со счетом 97

Сумма по строке 06 складывается из сумм начисленной заработной платы и общей суммы РБП за вычетом сумм РБП, не входящих в отчетный период

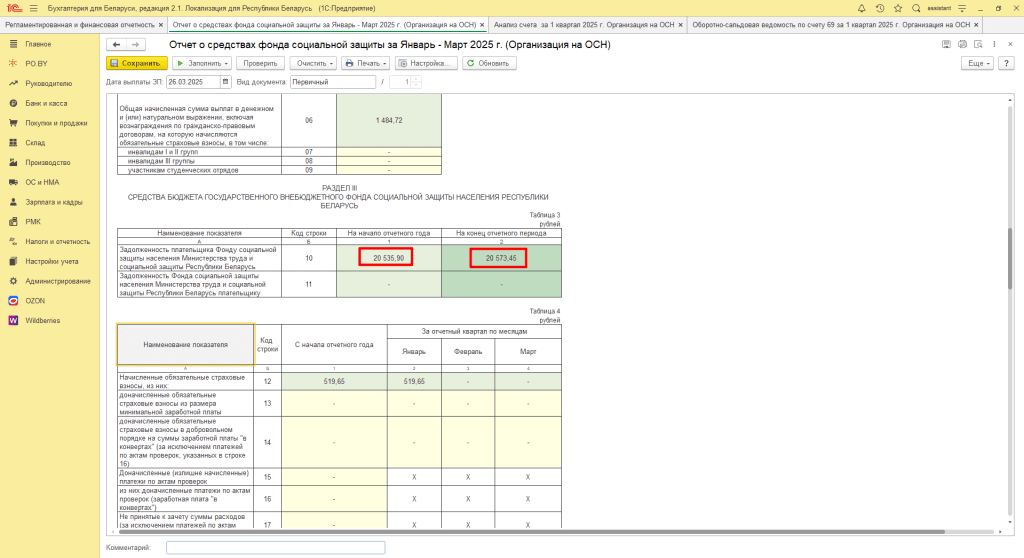

Строка 10 = Сумма взносов, начисленных за счет организации и удержанных у

работников + взносы, доначисленные до их минимального размера

По строке 11 отражаются доначисленные обязательные страховые взносы из размера

минимальной заработной платы

Рассмотрим заполнение строки 10 в отчете 4-фонд:

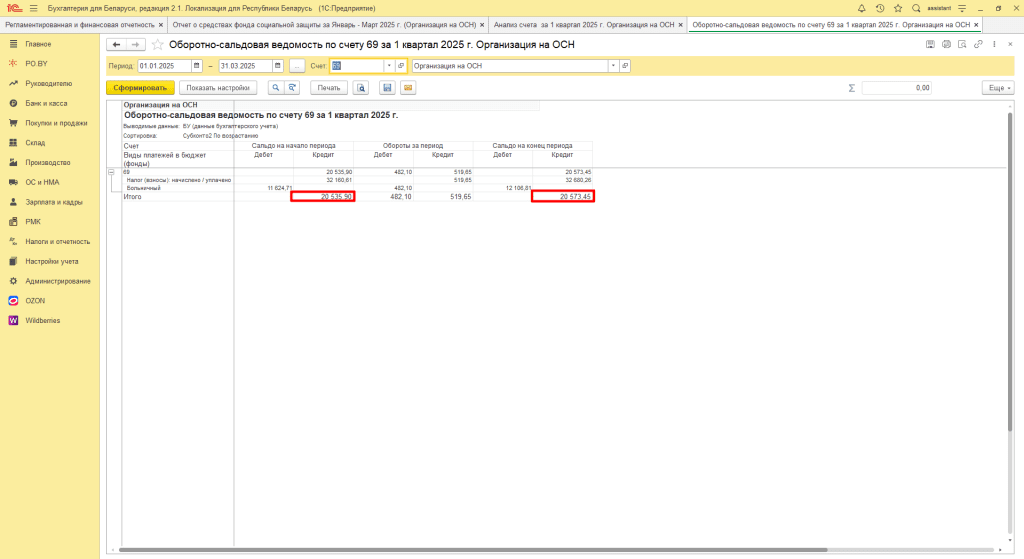

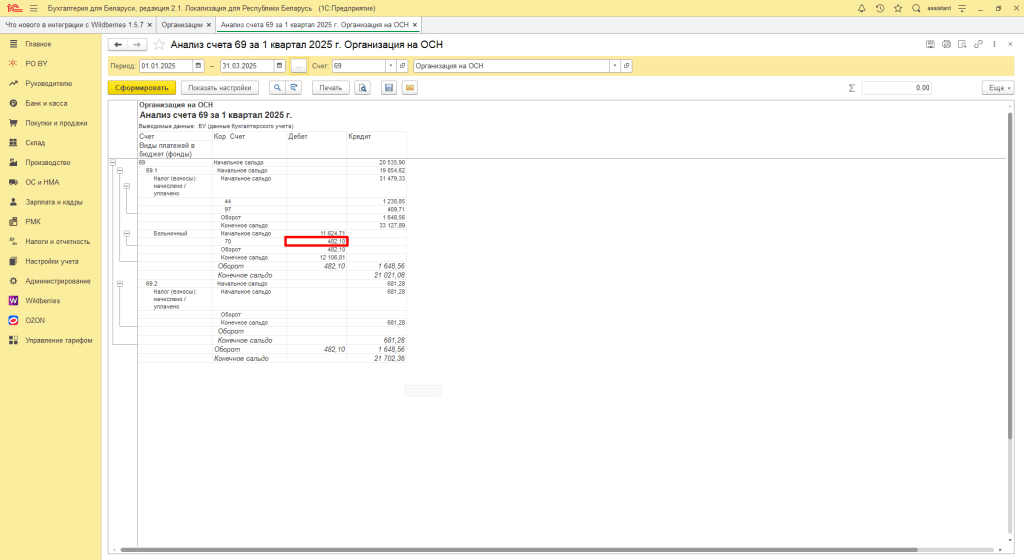

Для проверки строки 10,11 сформируем ОСВ по счету 69:

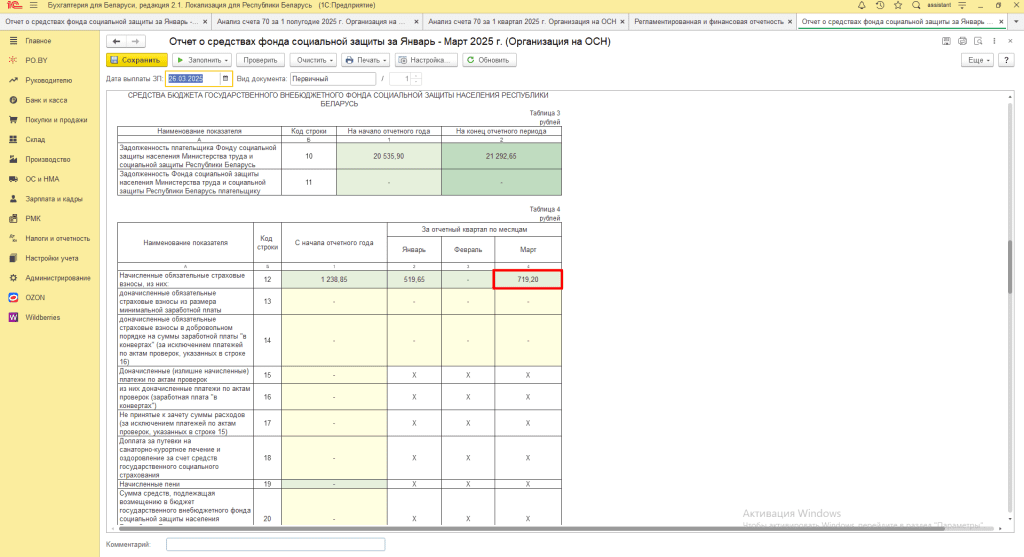

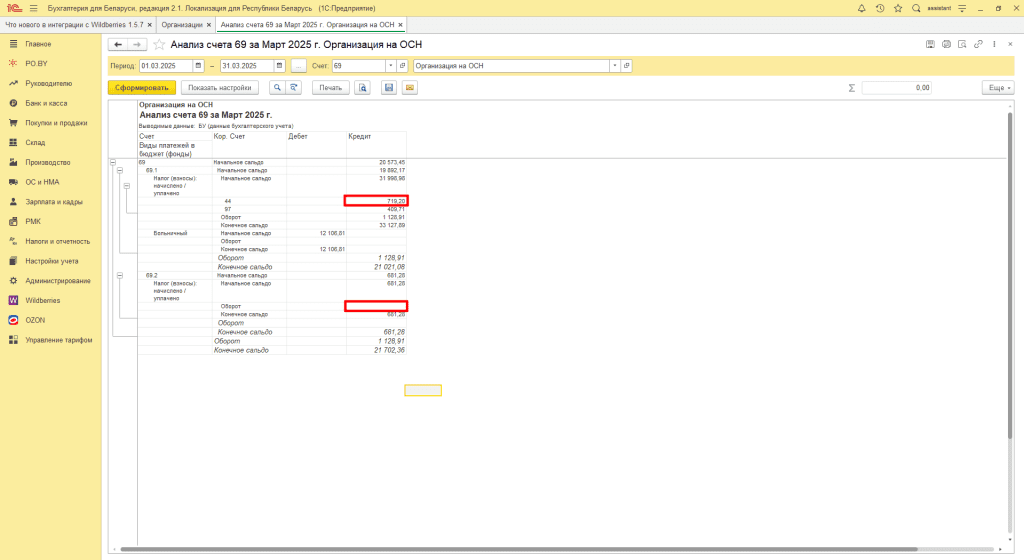

Рассмотрим заполнение строки 12 в отчете 4-фонд:

Для проверки сформируем анализ счета 69. Обращаем ваше внимание, расходы будущих периодов не попали в строку 12 отчета 4-фонд поскольку месяц налогового периода является Апрель. В Апреле сумма страховых взносов будет увеличина на сумму РБП и сумму пенсионного фонда по счету 69.2 приходящийся на этот период.

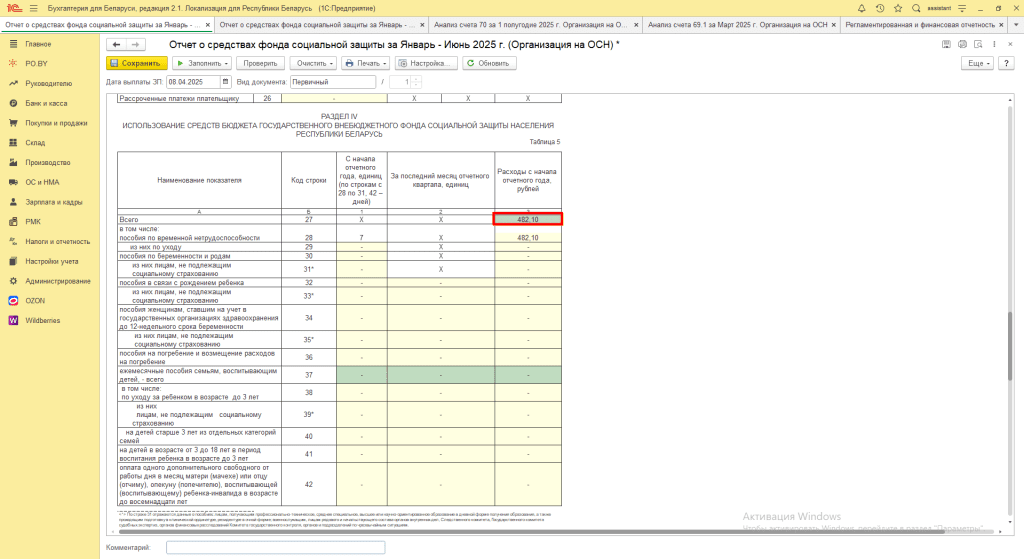

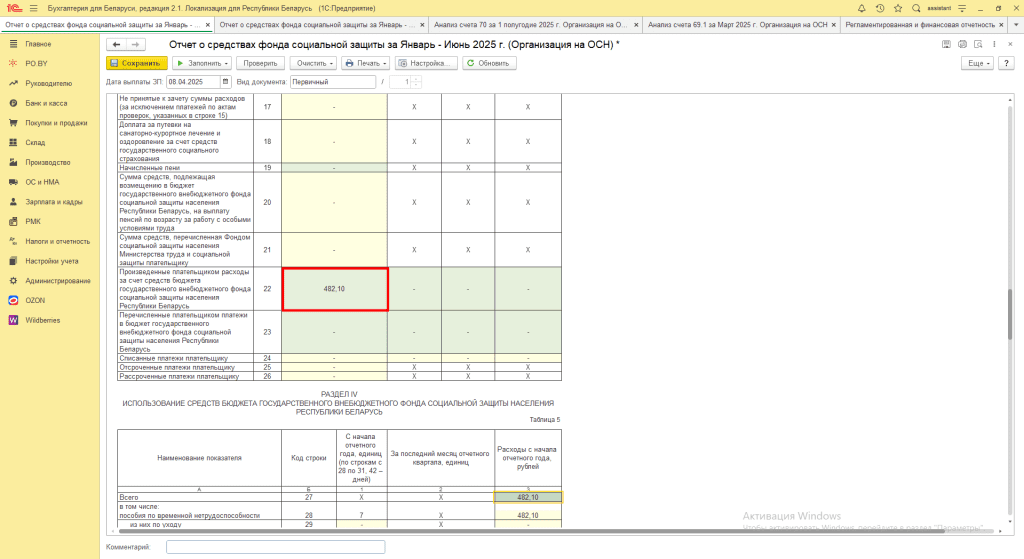

Рассмотрим отражение строки 27 в отчете 4-фонд.

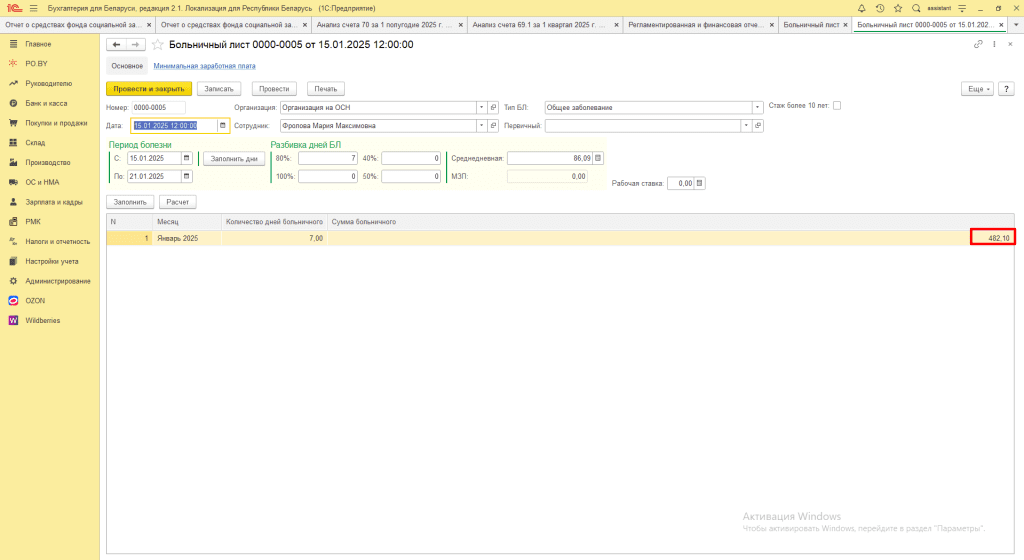

В строке 27 отражается сумма строк 28, 30, 32, 34, 36, 37, 42: Общая сумма больничного из документа Больничный лист по всем видам, кроме Больничного по беремменности и родам, с начала года до конца квартала (строка 28); Общая сумма больничного из документа Больничный лист по виду “По уходу”, с начала года до конца квартала (строка 29); Общая сумма больничного из документа Больничный лист по виду “Больничного по беремменности и родам”, с начала года до конца квартала (строка 30)

Обращаем ваше внимание, что больничные листы не попадут в строку 06 поскольку они относятся к расходам за счет средств бюджетного фонда

Рассмотрим заполнение строки 22:

Строка 22 формируется на основании анализа счета 69:

Строка 55 заполняется по общей сумме выплат в денежном и (или) натуральном выражении, начисленная работникам, включая вознаграждения по гражданско-правовым договорам. По 55 строке отражаются следующие выплаты: Государственные пособия, государственные премии, стипенндии, выходные пособия. Также попадают суммы страховых взносов (платежей), уплачиваемых нанимателем по обязательному государственному личному страхованию, по договорам добровольного страхования медицинских расходов; выплаты, не являющиеся вознаграждениями за исполнение трудовых или иных обязанностей, полученные работником в виде материальной и (или) иной помощи (за исключением предусмотренных ТК РБ); Дивиденды и приравненные к ним доходы если учредитель является сотрудником организации

Не отражаются следующие выплаты: Компенсации или возмещения работникам затрат, связанных с выполнением ими трудовых обязанностей, предусмотренные ТК РБ; сумм судебных расходов в соответствии с законодательством; Доплаты до среднего заработка при временном переводе на более легкую нижеоплачиваемую работу в связи с повреждением здоровья в результате несчастного случая на производстве или профессионального заболевания

Комментарии (0)