Книга учета доходов и расходов у ИП с НДС (по оплате)

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

Воспользуйтесь актуальной инструкцией: Книга учета доходов и расходов у ИП Без НДС (по оплате) – po.by

Одной из книг, которой необходимо вести ИП является книга учета доходов и расходов (КУДиР). Данная книга отражает информацию о доходах и расходах, на основании которых будет рассчитана налогооблагаемая база.

В программе 1С КУДиР формируется в зависимости от выбранного в учетной политике метода отражения выручки: по отгрузке или по оплате.

В данной инструкции будет рассмотрена следующая схема формирования книги учета доходов и расходов (по оплате):

- Проверить 62 счет по Оборотно-сальдовой ведомости, выполнить Групповое перепроведение документов и закрытие месяца;

- Перенести расходы из книги учета товаров и (или) книги суммового учета товаров в КУДиР;

- Выполнить Групповое перепроведение документов, Закрытие месяца, Регламентные операции (учет в книгах);

- Формирование книги учета доходов и расходов;

- Проверка книги учета доходов и расходов (по оплате).

Сверка по 62 счету

Выполнить по инструкции (пункт 2-4): Закрытие месяца у ИП с НДС.

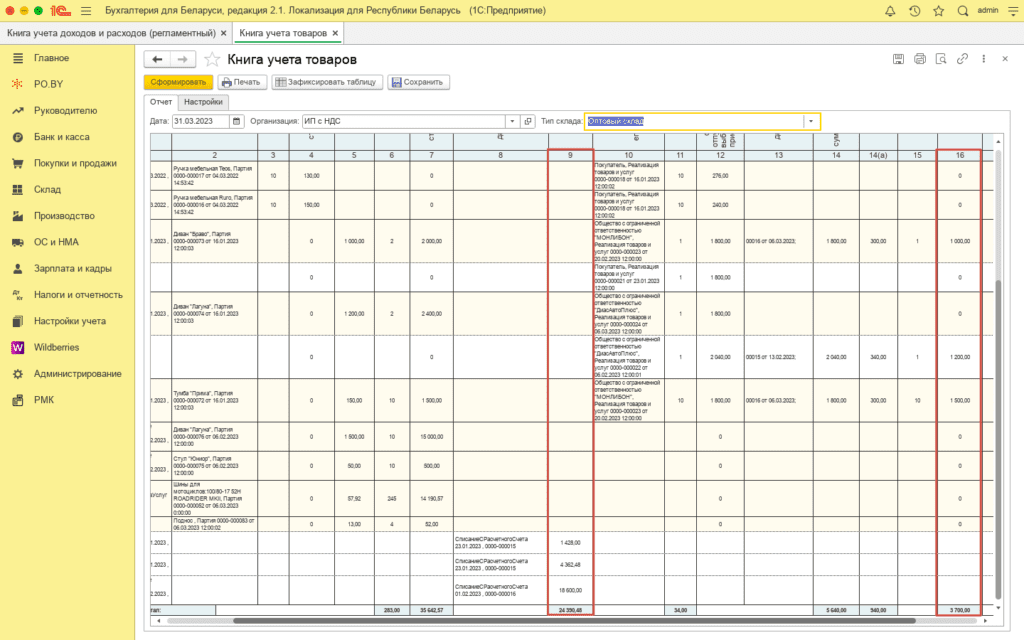

Перенесение расходов из книги товаров в КУДиР

В КУДиР автоматически переносятся доходы из КУТ и расходы из КУСиМ. По КУТ (КСУМ) расходы необходимо переносить вручную в последнем месяце квартала (за март, июнь, сентябрь, декабрь).

- Если ведется количественно-суммовой учет, то необходимо сравнить суммы в графах 16 и 9 КУТ. Сумма расходов (16 графа) не должна превышать сумму оплат (9 графа). Меньшая из сумм является суммой расходов за квартал и переносится в Книгу учета доходов и расходов (регламентный).

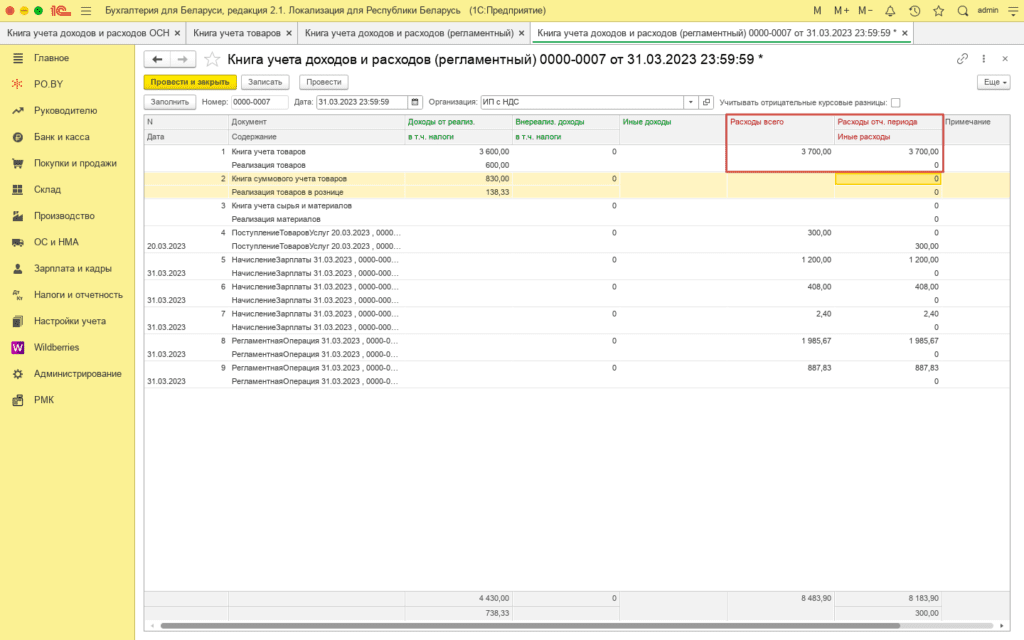

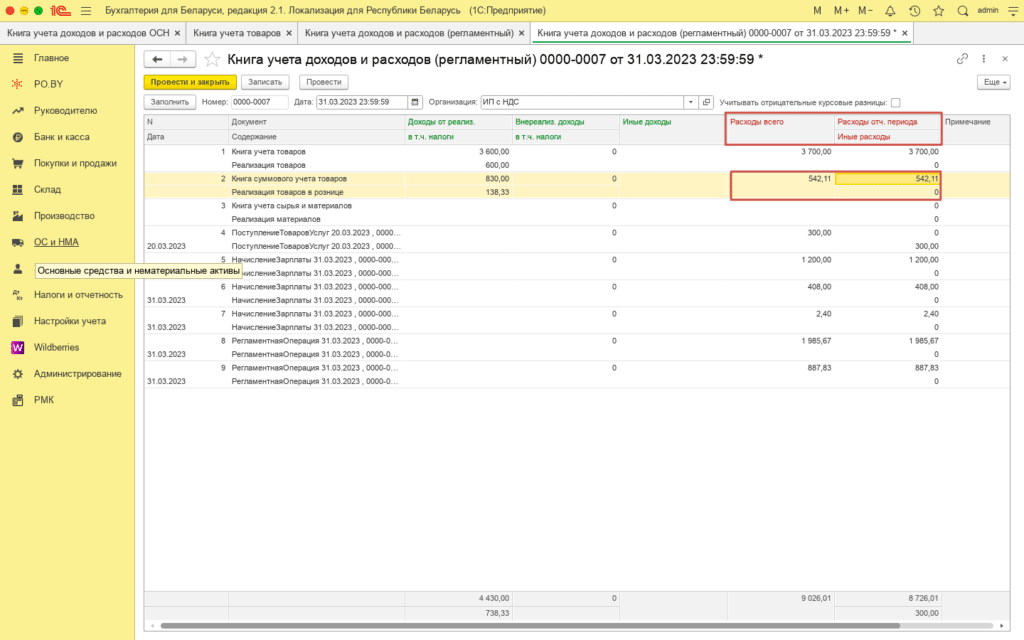

В книге учета доходов и расходов (регламентный) заполняются колонки “Расходы всего” и “Расходы отч. периода” по строке “Книга учета товаров”.

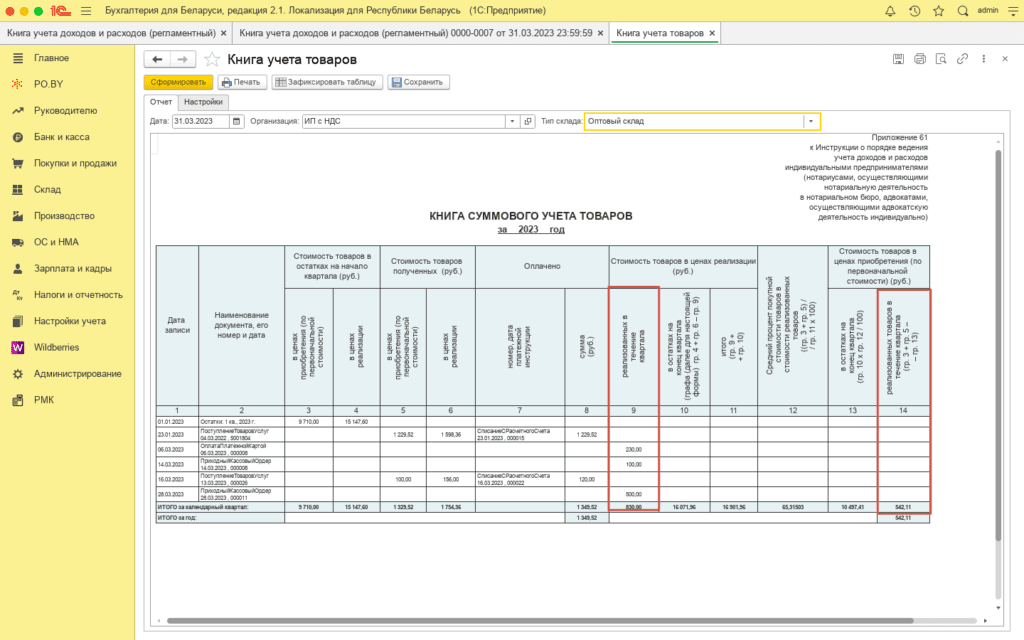

- Если ведется суммовой учет, то необходимо суммы в графах 9 и 14 КСУТ. Сумма расходов (графа 14) не должна превышать сумму оплат (графа 8). Меньшая из сумм является суммой расходов за квартал и переносится в Книгу учета доходов и расходов (регламентный).

В книге учета доходов и расходов (регламентный) заполняются колонки “Расходы всего” и “Расходы отч. периода” по строке “Книга суммового учета товаров”.

После проведения расходов можно нажать кнопку “Провести и закрыть”.

Выполнить Регламентные операции (учет в книгах)

Выполнить по инструкции (пункт 5) : Закрытие месяца у ИП с НДС.

Формирование Книги учета доходов и расходов (по оплате)

После того, как были внесены все документы и выполнены все операции (регламентные операции, перенесение расходов) – можно сформировать книгу.

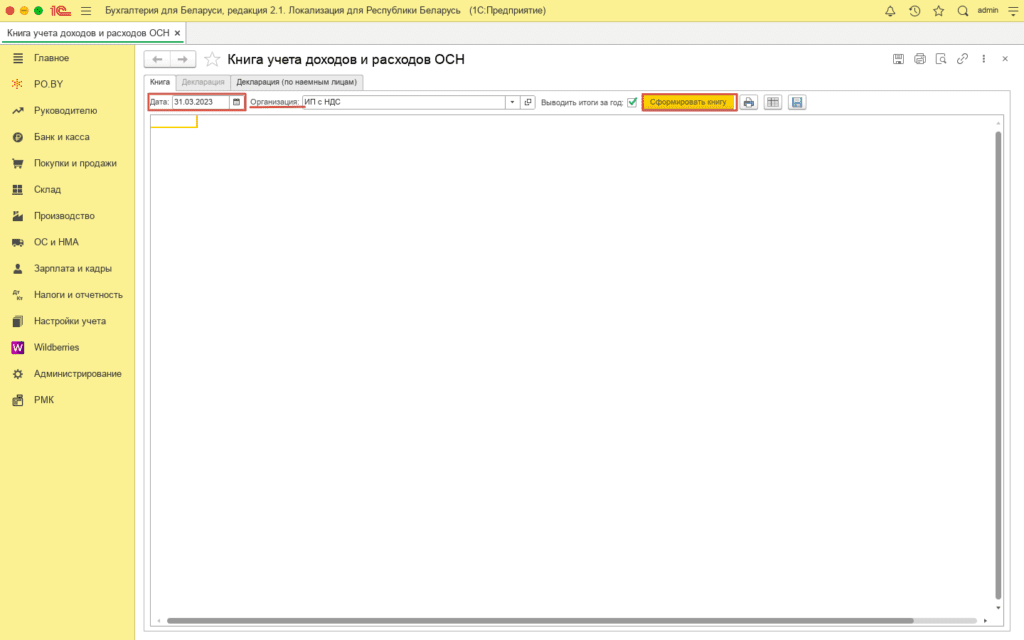

Для этого необходимо зайти на вкладку PO.BY и выбрать в разделе Отчеты – “Книга учета доходов и расходов ОСН”.

В открывшемся окне указать:

- Дата – последнее число отчетного периода;

- Организация – по которой необходимо сформировать книгу.

Нажать кнопку “Сформировать книгу”.

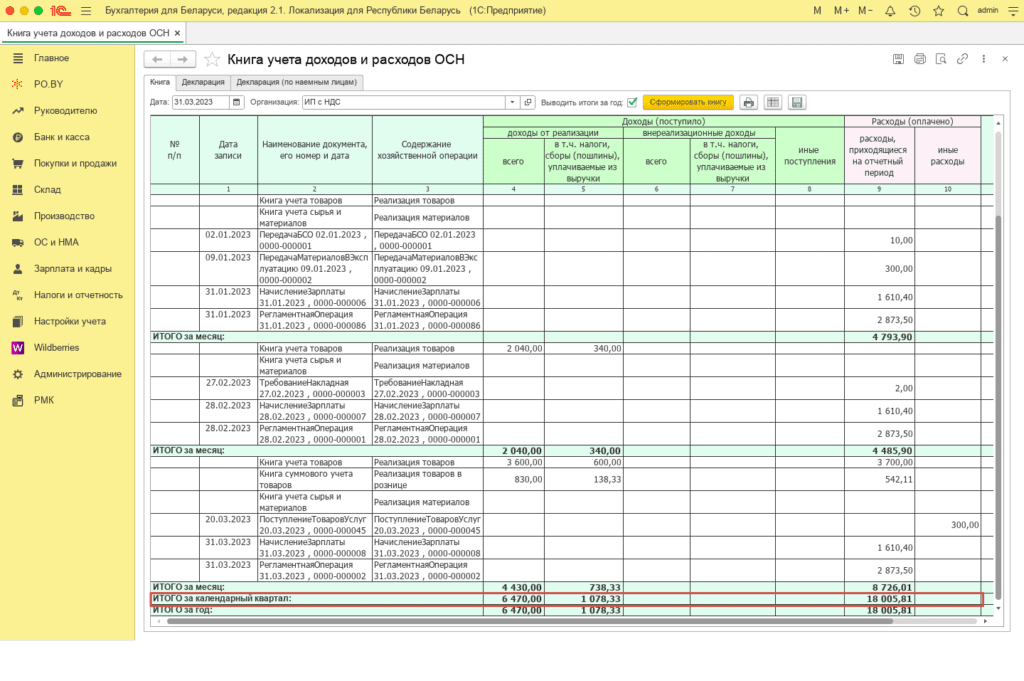

Проверка Книги учета доходов и расходов (по оплате)

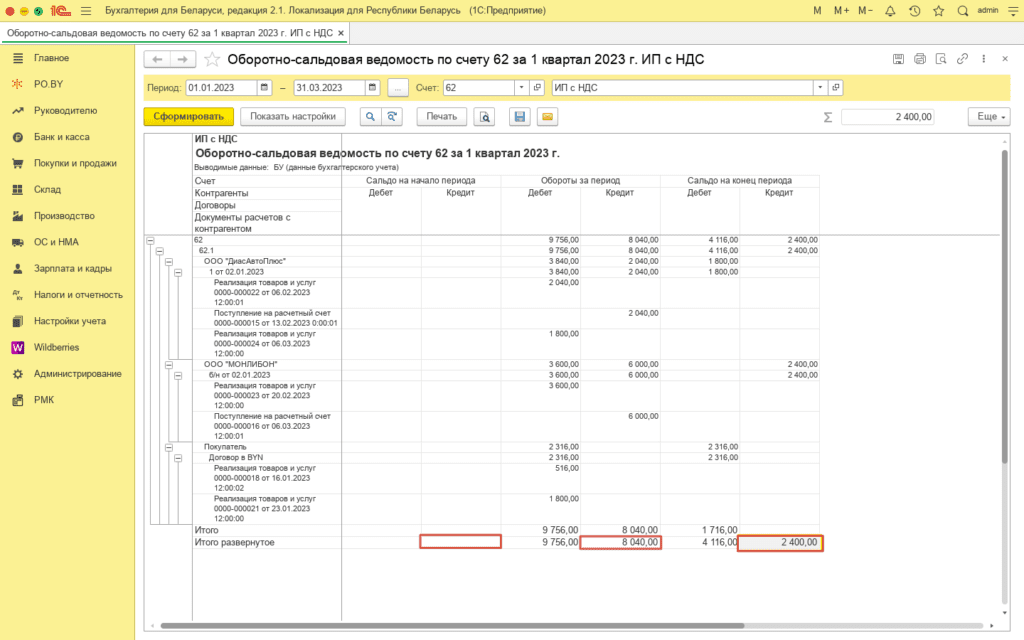

Проверка данной книги заключается в сопоставлении Итогов за квартал по ней с ОСВ по счетам.

По графе 4 “Доходы от реализации всего” отражается оплаченная выручка от реализации товаров (услуг).

По графе “Доходы от реализации всего” отражается выручка от реализации товаров (услуг). Данную графу можно сравнить с ОСВ по счету 62 в развернутом виде.

Сальдо на начало Кт 62 + Оборот Кт 62 – Сальдо на конец Кт 62 = доходы от реализации.

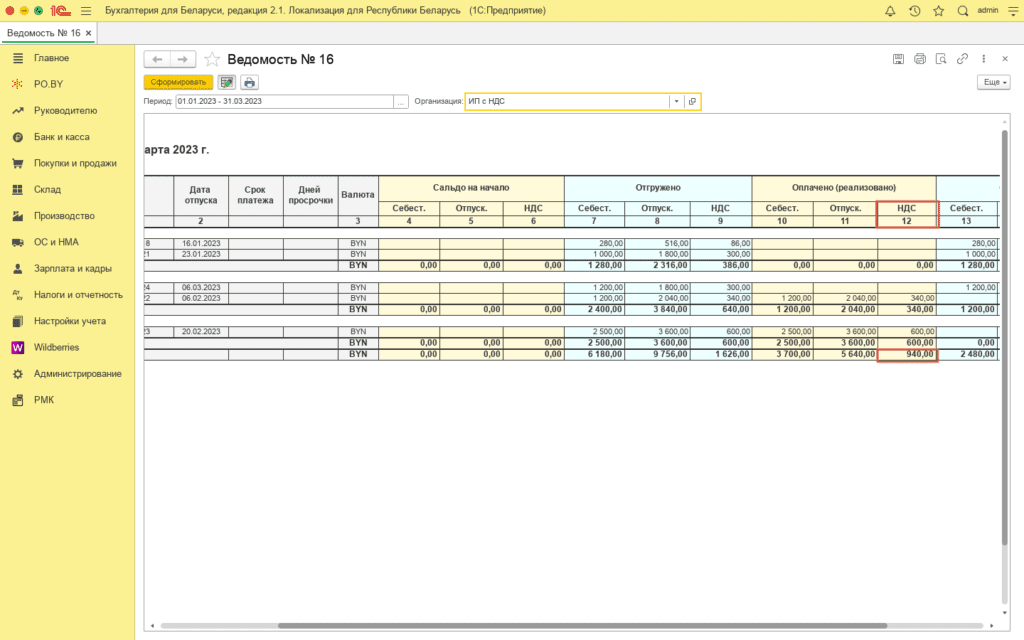

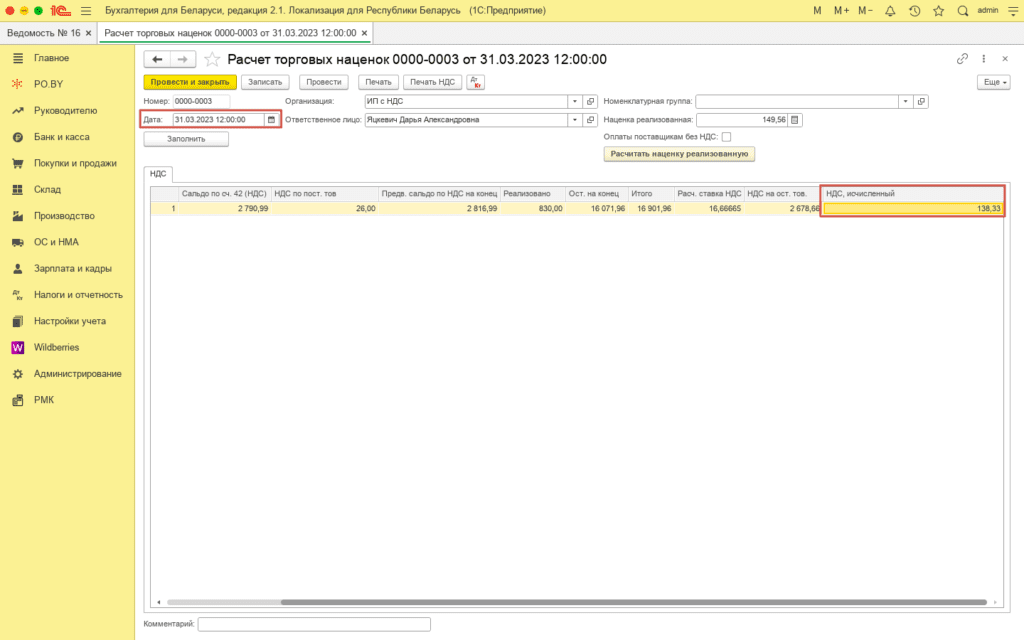

Графу 5 “в т.ч. налоги” можно рассчитать как графа 12 Ведомости 16 + НДС исчисленный из Расчета торговой наценки (за последний месяц квартала). Данную графу можно сверить порталом.

Графа 6 “Внереализационные доходы всего” сравнивается с ОСВ по обороту счета 91.1.

Графа 7 “Внереализационные доходы в т.ч. налоги и сборы” сравнивается с ОСВ по обороту счета 91.2.

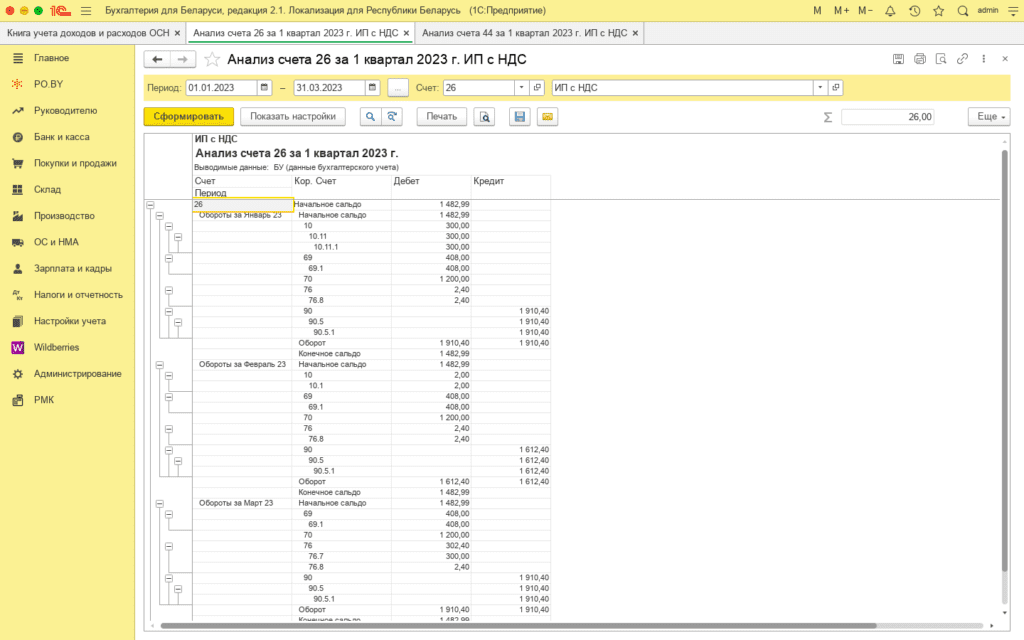

В графе 9 “Расходы, приходящиеся на отчетный период” отражаются расходы, отнесенные на счета 26 и 44 (дебетовый оборот по счетам за квартал), а также расходы из книги учета товаров (суммового учета товаров), книги учета сырья и материалов.

Оборот Дт 26/44 + расходы КУТ/КСУТ/КУСиМ = гр. Расходы, приходящиеся на отчетный период.

При расчете данной графы можно использовать ОСВ по счету 26 и 44. Не включаются только неоплаченные расходы (услуги) -Д 26/44 К76.7.

Если услуга оплачена она попадает в Графу 10 “Иные расходы”.

Комментарии (0)