Книга Основных средств у ИП с НДС

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

Воспользуйтесь актуальной инструкцией: Книга основных средств ИП без НДС – po.by

Книга основных средств – это отчет, который несет в себе детализированную информацию о поступлению, переоценке, перемещению, а также выбытию ОС.

После того, как выполнено Закрытие месяца и Регламентные можно строить Книгу ОС. Для это необходимо перейти на вкладку PO.BY -> выбрать Книга ОС.

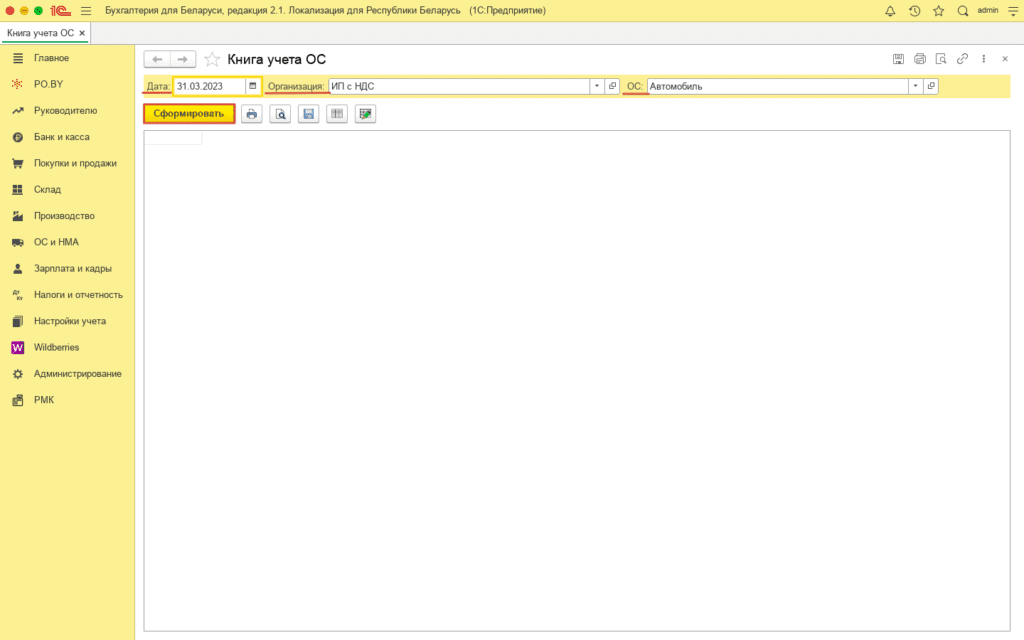

В открывшемся окне проставить:

- Дата: последнее число отчетного периода;

- Организация: ИП, по которому строится книга;

- Основное средство: указать ОС, если не указывать – книга сформируется по всем ОС.

Нажать кнопку Сформировать.

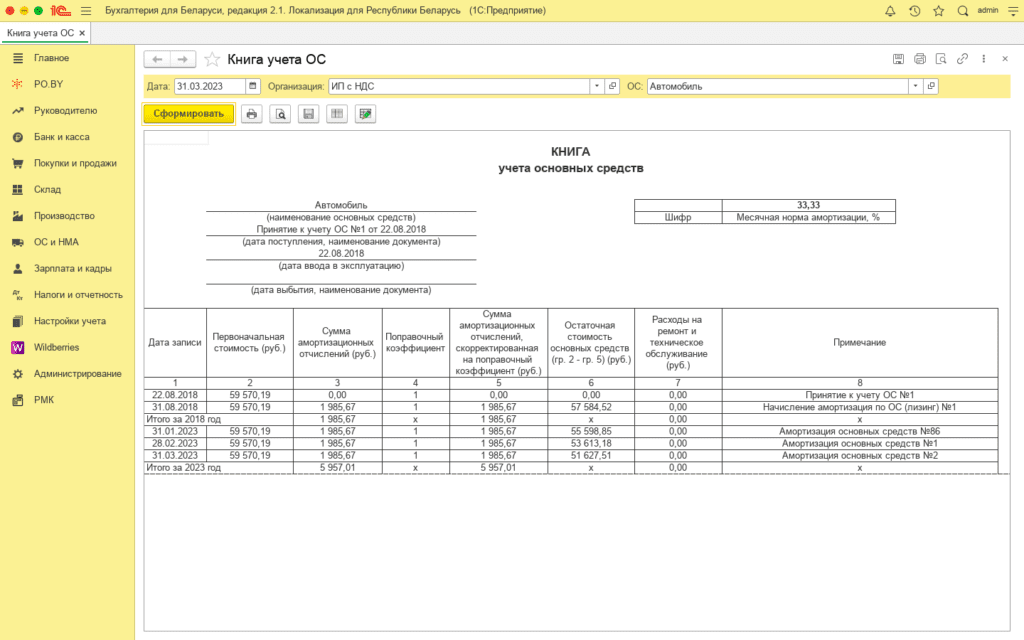

В сформированной книге заполняются графы:

- Дата записи – дата документа;

- Первоначальная стоимость – сумма приобретения ОС;

- Сумма амортизационных отчислений – начисленная амортизация;

- Остаточная стоимость – Первоначальная стоимость минус начисленная амортизация;

- Расходы на ремонт и тех. обслуживание – Дт08.6 Кт76.7 (документ Поступление товаров и услуг) и Дт08.6 Кт10 (документ Требование-накладная);

- Примечание – документы, по которым было движение ОС.

Книга имеет следующий вид:

Комментарии (0)