Авансовый отчет у ИП Без НДС

Авансовый отчет у ИП используется для учета расходов, оплаченных за счет собственных средств ИП (если выданы деньги в подотчет) или личных средств сотрудников. Следует понимать, что ИП не может оформить Авансовый отчет сам на себя. При покупке любых активов он оприходует товары и услуги, купленные лично, всегда через документ Поступление товаров и услуг.

По наемным лицам Авансовый отчет вводится в 1С также, как это делают организации с наемными работниками. Но для правильного учета “по оплате” в нашей 1С документ проводок не сделает. На его основании автоматически можно создать 2 документа Поступления товаров и услуг. Один из них на поступление услуги с корреспонденцией через 76 счет, второй – на поступление ТМЦ через 60 счет. Эти документы создается датой Авансового отчета и попадают в книги “по оплате”. Оплата, соответственно, должна пройти по счетам 60 и (или) 76 через кассу или банк.

ВНИМАНИЕ!!! Счет 71 в учете ИП НИКОГДА НЕ ИСПОЛЬЗУЕТСЯ!!!

Варианты оформления Авансового отчета могут быть следующие:

- Все в белорусских рублях. Подотчетное лицо расходует белорусские рубли и валюта Авансового отчета в белорусских рублях.

- Все в одной иностранной валюте. Например, подотчетное лицо поехало в командировку в Россию и все расходы понесло в российских рублях.

- Валюта Авансового отчета одна (BYN/EUR/USD и др.), а расходы подотчетное лицо произвело в разных валютах. В этом случае все понесенные расходы конвертируем в валюту Авансового отчета

Валюта авансового отчета = Валюта документа.

Авансовый отчет (в белорусских рублях)

Необходимо зайти на вкладку Банк и касса –> Авансовые отчеты. Создать новый документ.

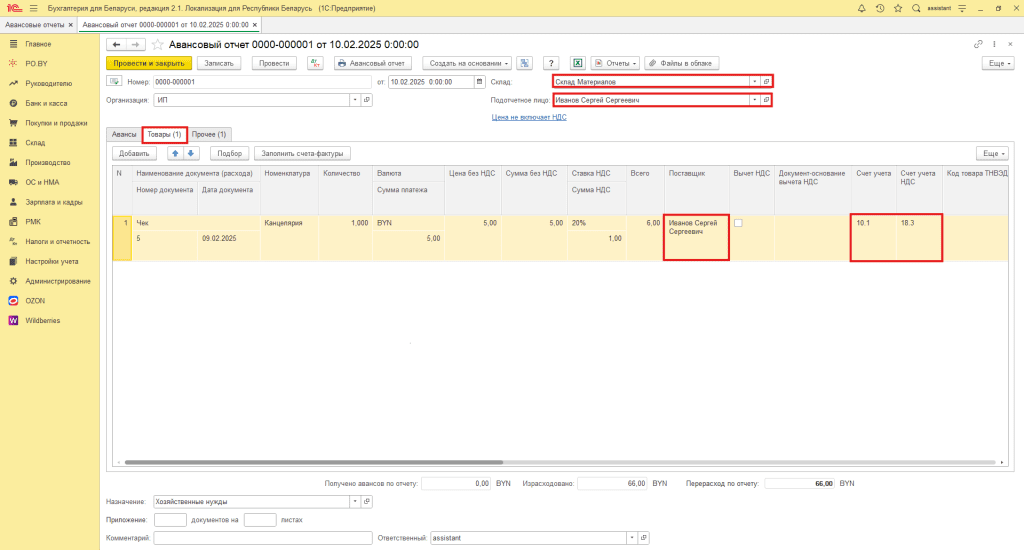

Заполнить шапку документа:

- Организация – наименование Вашей организации;

- Склад – склад с типом «Оптовый»;

- Подотчетное лицо – сотрудник.

Далее в зависимости от выполненных операций:

1) Приобретались товары, материалы – заполнить вкладку Товары:

- Поставщик: Ваше подотчетное лицо (Ваш сотрудник);

- Счет учета: счет оприходования (41.1 или 10.1);

- Счет учета НДС: 18.3 или 18.4.

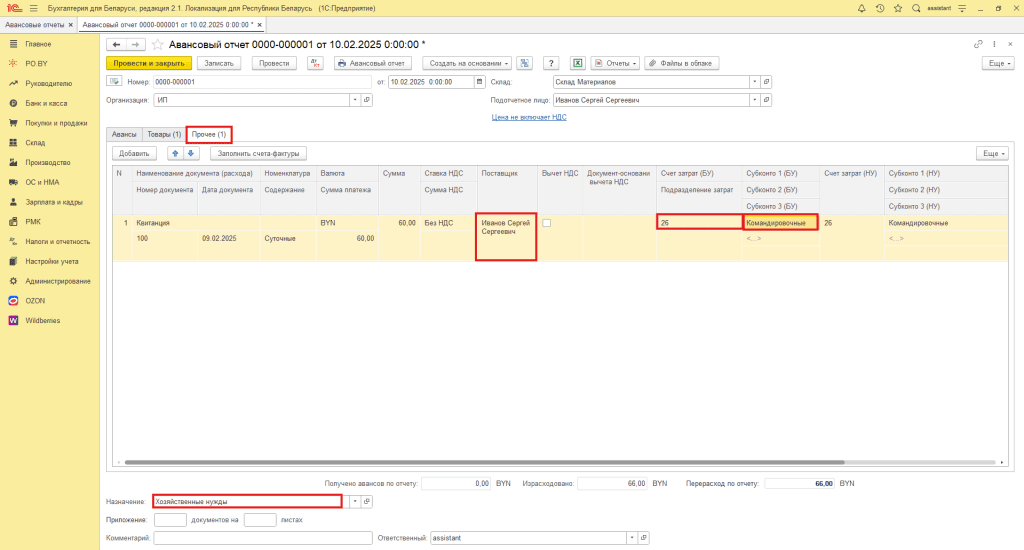

2) Командировочные, услуги полученные и прочие платежи – вкладка Прочее.

- Поставщик: подотчетное лицо (сотрудник);

- Счет затрат: 26 или 44 счет;

- Субконто: создаете или выбираете подходящее субконто для аналитики.

Авансовый отчет (в одной иностранной валюте)

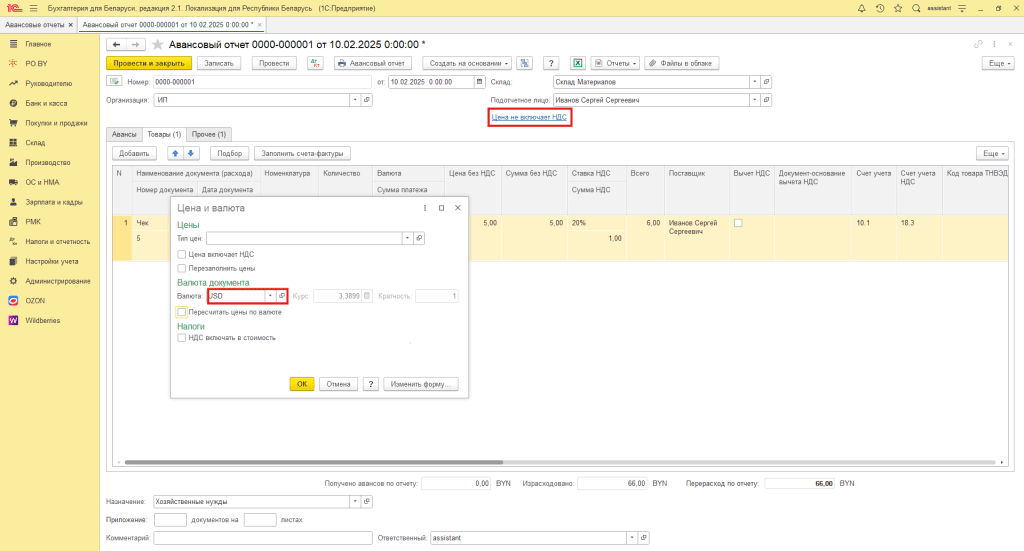

Если Вам необходимо оформить Авансовый отчет в иностранной валюте, то следует установить валюту документа (отчета). Валюта Авансового отчета устанавливается следующим образом: Цена не включает НДС -> Валюта документа -> Выбираете необходимую валюту

Табличная часть документа заполняется также, как и табличная часть Авансового отчета в белорусских рублях.

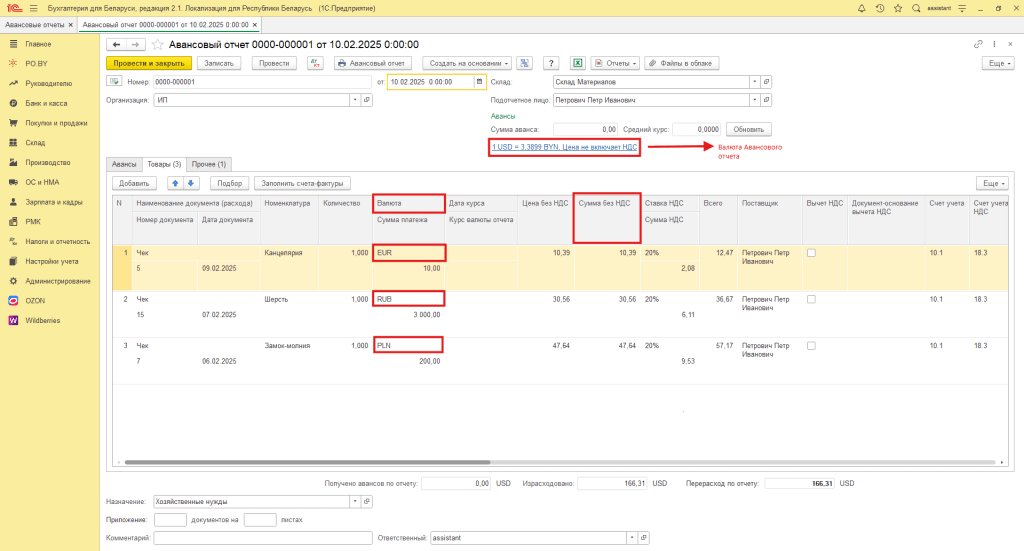

Авансовый отчет в одной валюте, а расходы подотчетного лица в разных

Рассмотрим пример, в котором валюта Авансового отчета – доллары, а понесенные расходы подотчетным лицом в российских рублях, злотых и евро.

- Валюта документа: в шапке документа указываете валюту документа (ту валюту, в которой будут возмещены деньги подотчетному лицу за понесенные расходы);

- Валюта: указываете валюты, в которых были произведены расходы подотчетного лица;

- Цена без НДС: будет пересчитана по курсу валюты Авансового отчета;

- Поставщик: подотчетное лицо (сотрудник).

Так, подотчетное лицо понесло расходы в трех разных валютах, однако возмещение денежных средств будет проводиться в одной валюте – доллары. Следовательно, все три разные валюты будут сконвертированы в валюту документа.

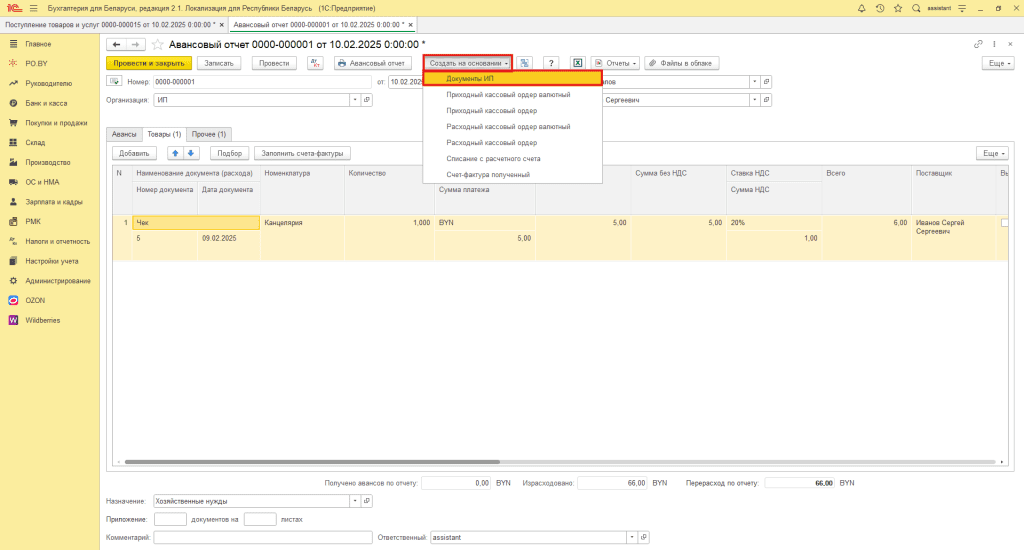

Документы ИП

Поскольку авансовый отчет у ИП не имеет проводок, после его оформления необходимо сформировать документы Поступления товаров и услуг для отражения в учете. Документы формируются по кнопке Создать на основании -> Документы ИП.

Таким образом, на основании Авансового отчета сформируется документы Поступление товаров и услуг. Обращаем Ваше внимание, что документы оплаты необходимо создавать самостоятельно, по кнопке “Документы ИП” эти документы не создаются.

!!! Документ Авансовый отчет проводок не формирует.

Поступление товаров и услуг

На основании Авансового отчета по кнопке “Документы ИП” у Вас будут автоматически сформированы документы Поступления товаров и услуг.

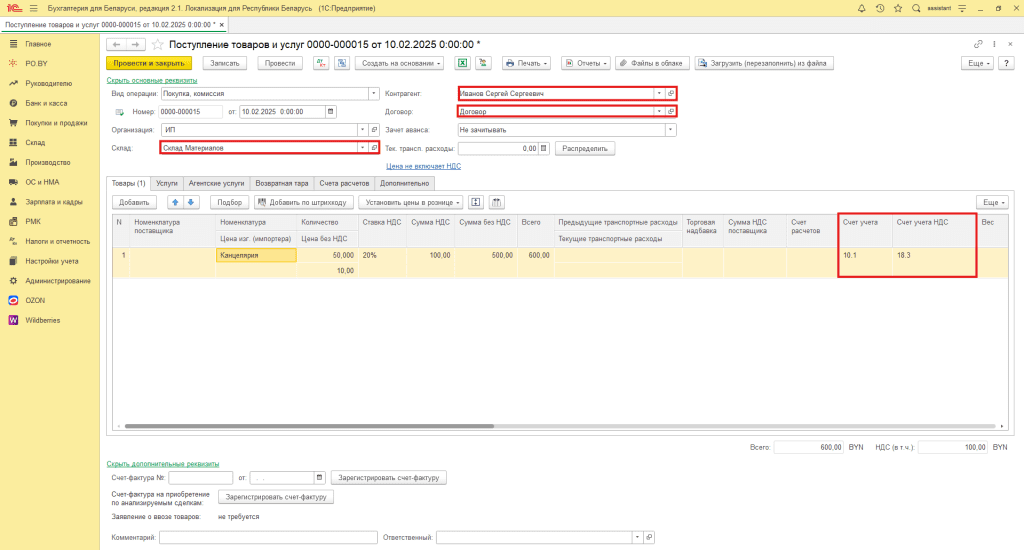

1. Поступление товаров (документ сформируется и заполнится автоматически).

Документ заполняется следующим образом:

- Склад: проставляется склад тот, что указан в Авансовом отчете;

- Контрагент: Ваше подотчетное лицо;

- Договор: подтянется уже созданный договор с Вашим подотчетным лицом или сформируется новый;

- Счет учета: проставляется автоматически по Авансовому отчету.

В результате у Вас сформируется бухгалтерская проводка: Д10.1 (41.1) К60.1.

Обращаем внимание, что все расчеты с подотчетным лицом по приобретению товаров (материалов) проходят через счет 60.1 “Расчеты с поставщиками и подрядчиками”.

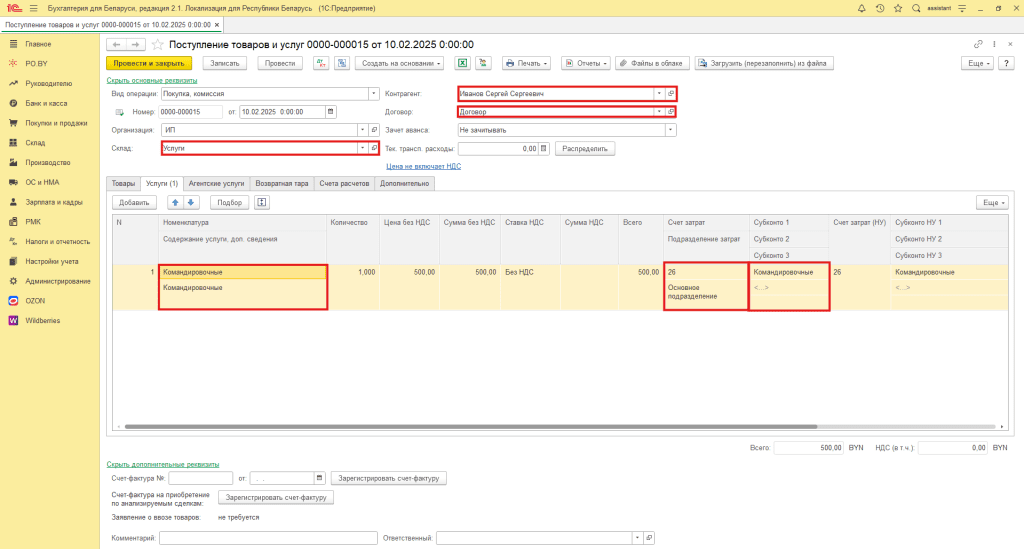

2. Поступление услуг (документ сформируется и заполнится автоматически).

Если в Авансовом отчете у Вас заполнена вкладке Прочее, то по кнопке “Документы ИП” у Вас автоматически сформируется документ Поступления товаров и услуг, в котором автоматически заполнится вкладка Услуги.

Заполненный документ выглядит следующим образом:

- Склад: проставляется склад тот, что указан в Авансовом отчете (можете поменять на склад “Услуги”);

- Контрагент: Ваше подотчетное лицо;

- Договор: подтянется уже созданный договор с Вашим подотчетным лицом или сформируется новый;

- Номенклатура: подтянется из Авансового отчета;

- Счет затрат и субконто: подтянется из Авансового отчета.

В результате у Вас сформируются бухгалтерская проводка: Д26 К76.7.

Расчеты с подотчетным лицом по поступлению услуги оформляются документами в корреспонденцией со счетом 76.7 “Прочие расчеты с разными дебиторами и кредиторами”.

Документы оплаты (возмещение сотруднику)

1. Безналичная оплата

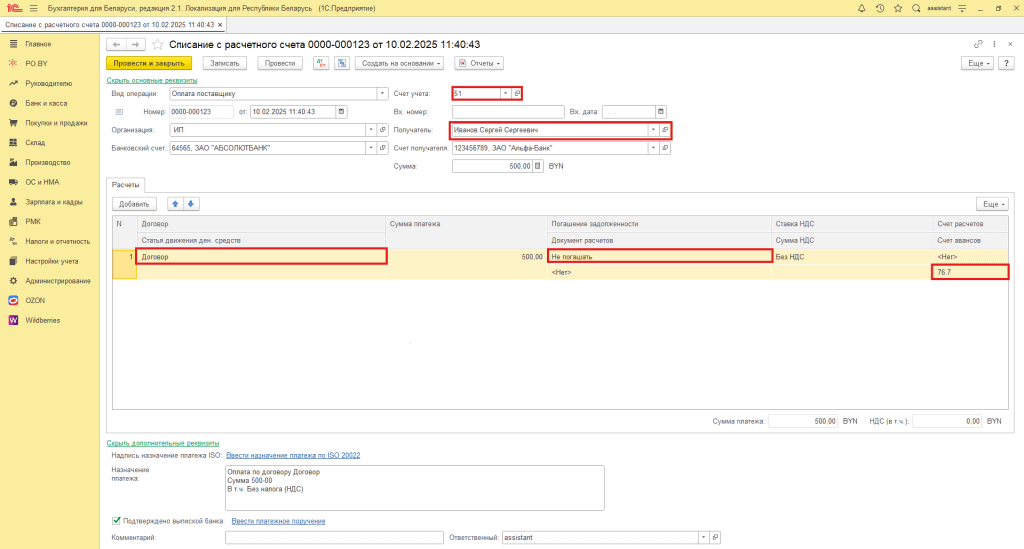

Оплата контрагенту (подотчетному лицу) оформляется документом Списание с расчетного счета. Заполненный документ выглядит следующим образом:

- Получатель: контрагент (подотчетное лицо);

- Счет учета: 51 счет (если белорусский рубль) или 52 счет (если иностранная валюта);

- Договор: выбираете ранее созданный договор с контрагентом;

- Погашение задолженности: “Не погашать” – если договор в белорусских рублях, “Автоматически” – если договор в валюте;

- Счет расчетов: 76.7 – оплата за приобретенные услуги; 60.1 – оплата за товары.

Если нужно произвести оплату в валюте, отличной от валюты Авансового отчета, то необходимо использовать документ “Покупка с перечислением”.

2. Оплата наличными

Оплата контрагенту (подотчетному лицу) наличными оформляется документов Расходный кассовый ордер:

- Счет учета: 50.1 или 50.3;

- Получатель: контрагент (подотчетное лицо);

- Договор: выбираете ранее созданный договор с контрагентом;

- Счет расчетов: 76.7 – оплата за приобретенные услуги; 60.1 – оплата за товары.

В данном случае оплачивать нужно только в той валюте, в которой отражена задолженность (в валюте Авансового отчета). Если все же необходимо произвести оплату в валюте, отличной от валюты Авансового отчета, то следует поменять валюту документа.

Как оприходовать товар (материалы), приобретенный за личные деньги физ. лица читайте в инструкции Приобретение ТМЦ у ИП за личные деньги.

Комментарии (0)