Книга основных средств ИП без НДС

Книга учета основных средств является учетным документом, в котором ИП отражают операции по основным средствам.

1. Принятие к учету ОС.

Для постановки Основного средства на учет необходимо отразить в программе следующие документы:

- Поступление товаров и услуг с видом операции “Оборудование”;

- Принятие к учету ОС.

Подробнее о постановке на учет основных средств описано в инструкциях: “Поступление основных средств” и “Принятие к учету ОС“.

2. Ремонт и техническое обслуживание ОС.

- Первоочерёдно, в плане счетов создается новый счет учета затрат по ремонту 08.6;

- Отражение услуги сторонней организации по ремонту ОС документом Поступление товаров и услуг;

- Списание на затраты материалов, использованных при ремонте, документом Требование-накладная.

Подробнее об оформлении ремонта ОС в инструкции: “Ремонт ОС“.

3. Переоценка ОС.

После проведения инвентаризации следует отразить результаты переоценки основных средств по состоянию на 31 декабря 202__ г.

Для оформления данной операции необходимо перейти на вкладку «ОС и НМА» и выбрать документ Переоценка ОС.

Подробнее можно прочитать в инструкции “Переоценка ОС“.

5. Модернизация ОС.

Модернизация ОС – это совокупность работ по усовершенствованию объекта путем замены его конструктивных элементов и систем более эффективными, приводящая к повышению технического уровня и экономических характеристик объекта.

Для отражения модернизации ОС в программе необходимо оформить следующие документы:

- Оформление поступления комплектующих документом Поступление товаров и услуг;

- Списание материалов в результате модернизации документом Операции, введенные вручную;

- Изменение амортизационной стоимости ОС документом Изменение параметров начисления амортизации ОС.

Подробнее можно прочитать в инструкции “Модернизация ОС“.

6. Продажа ОС.

Одна из причин выбытия основных средств в организации является их продажа. Реализация оборудования покупателю отражается документом Передача ОС, который расположен на вкладке ОС и НМА.

Подробнее можно прочитать в инструкции “Продажа ОС“.

7. Списание ОС.

Если организация, например, ликвидировала или списала вследствие физического износа объект основных средств, необходимо списать его остаточную стоимость. Списание остаточной стоимости основного средства оформляется документом Списание ОС.

Подробнее можно прочитать в инструкции “Списание ОС“.

8. Амортизация ОС.

Для начисления амортизации по ОС необходимо перейти на вкладку Налоги и отчетность и выбрать операцию Закрытие месяца.

Подробнее можно прочитать в инструкции “Амортизация основных средств“.

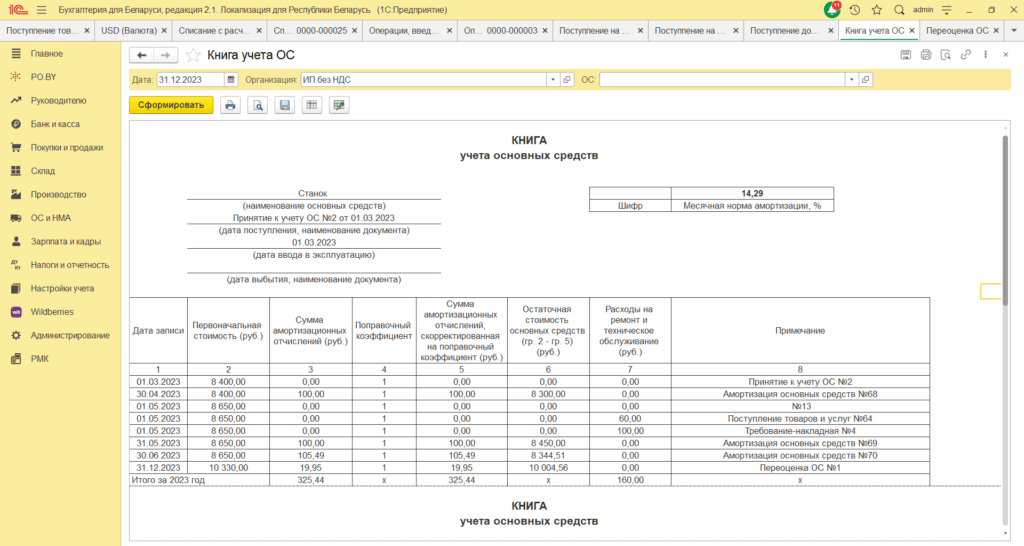

Книга основных средств

Книга основных средств находится на вкладке PO.BY в разделе “Отчеты”.

- Дата записи: дата документа;

- Первоначальная стоимость: сумма приобретения ОС;

- Сумма амортизационных отчислений: начисленная амортизация;

- Остаточная стоимость: Первоначальная стоимость минус начисленная амортизация;

- Расходы на ремонт и тех. обслуживание

- Примечание: документы, по которым было движение ОС.

Формировать книгу можно по каждому ОС или по всем сразу (не заполнять поле «ОС»).

Комментарии (0)