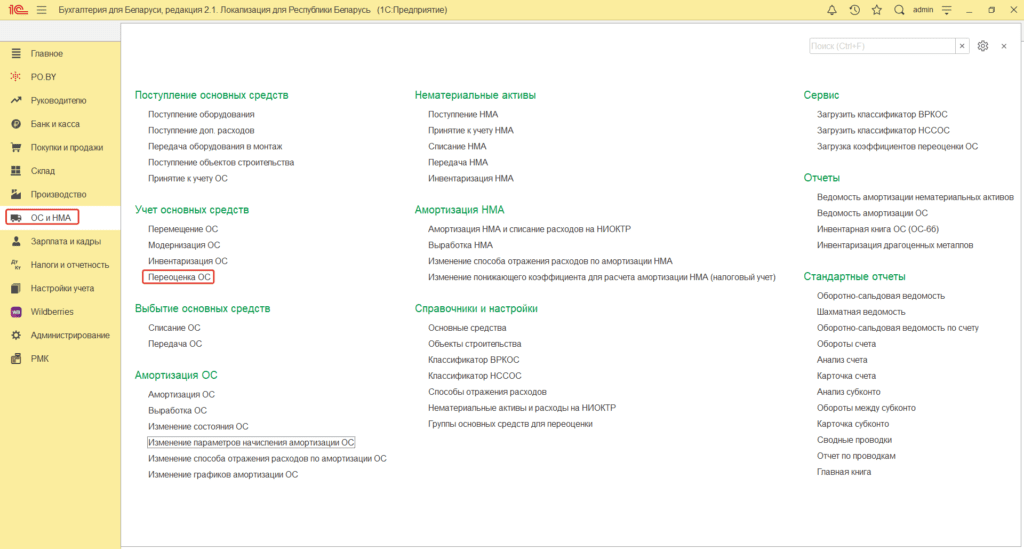

Переоценка ОС у фирмы на УСН

Для отражения результатов переоценки основных средств по состоянию на 31 декабря 202__ г. необходимо перейти на вкладку «ОС и НМА» и выбрать документ «Переоценка ОС», который оформляется в программе после проведения операции по Закрытию месяца.

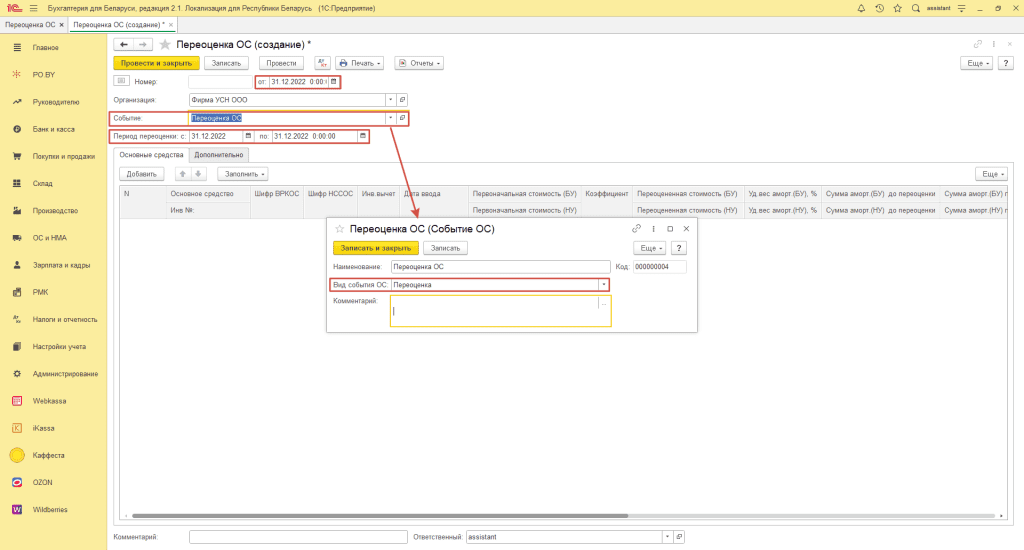

Шапка документа заполняется следующим образом:

- Дата: дата переоценки ОС;

- Событие: создать новое или выбрать из существующих событие ОС с видом “Переоценка”;

- Период переоценки: указать период, за который проводите переоценку ОС.

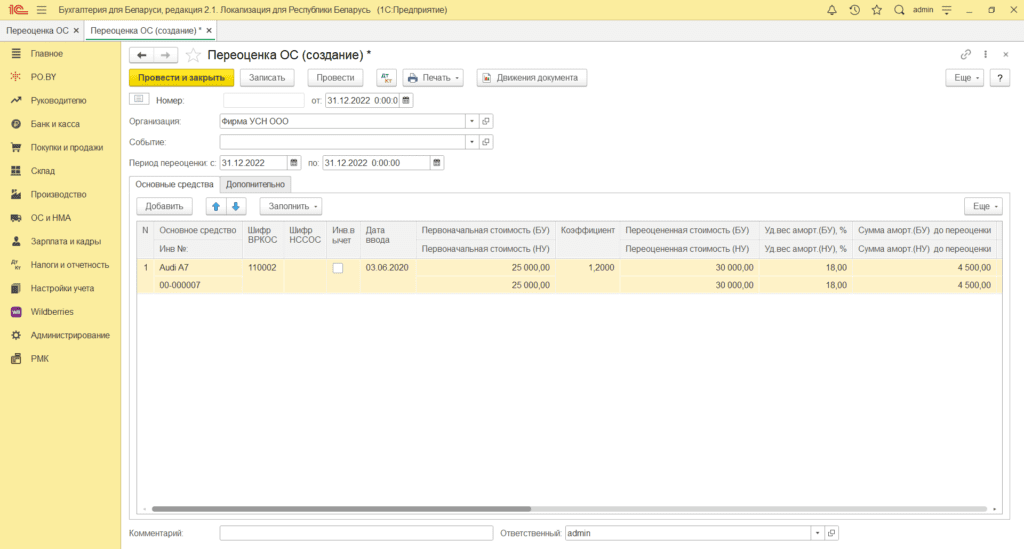

Табличная часть документа заполняется по кнопке Заполнить:

- Первоначальная стоимость: покупная стоимость основного средства;

- Коэффициент переоценки: определяется в соответствии с классификатором НССОС;

- Переоцененная стоимость: стоимость ОС после переоценки;

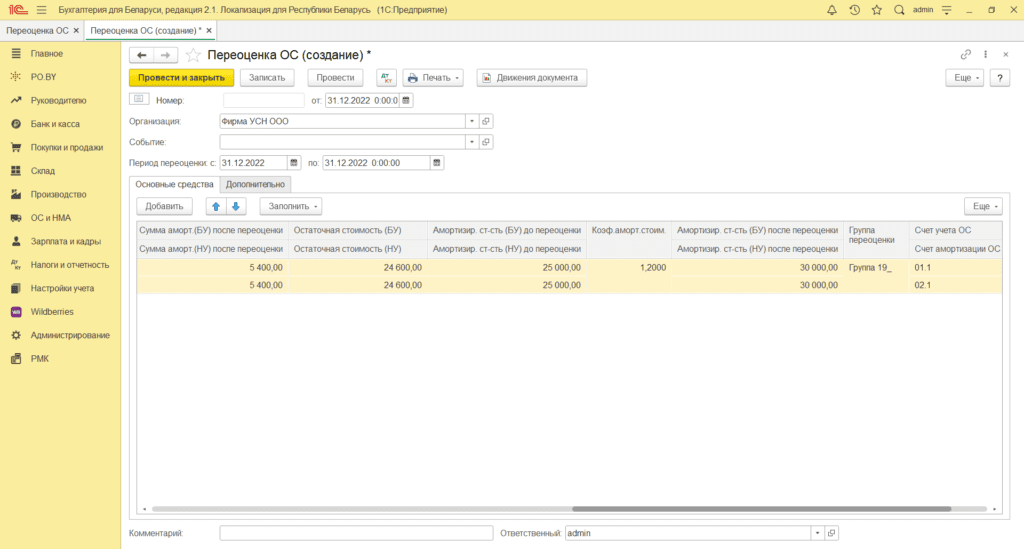

- Сумма амортизации до переоценки: сумма накопленной амортизации на конец года;

- Остаточная стоимость: переоцененная стоимость за вычетом суммы амортизации после переоценки;

- Амортизируемая стоимость до переоценки: первоначальная стоимость ОС;

- Амортизируемая стоимость после переоценки: первоначальная стоимость ОС, умноженная на коэффициент переоценки.

Проверить данные по БУ и НУ – суммы должны быть одинаковые.

Чтобы амортизация начислилась в новом размере в месяце, следующим за месяцем переоценки ОС, необходимо сначала выполнить Закрытие месяца – затем провести документ Переоценка ОС.

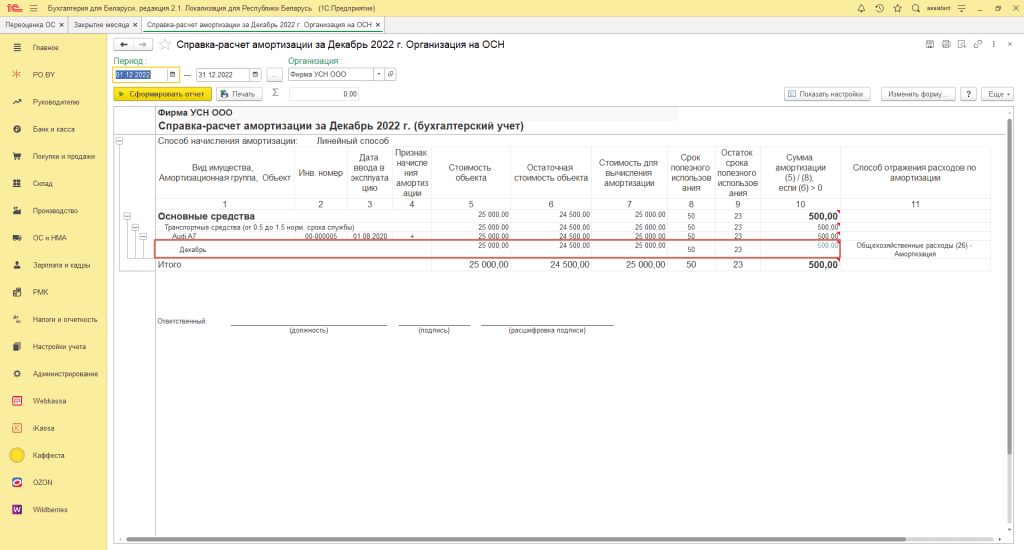

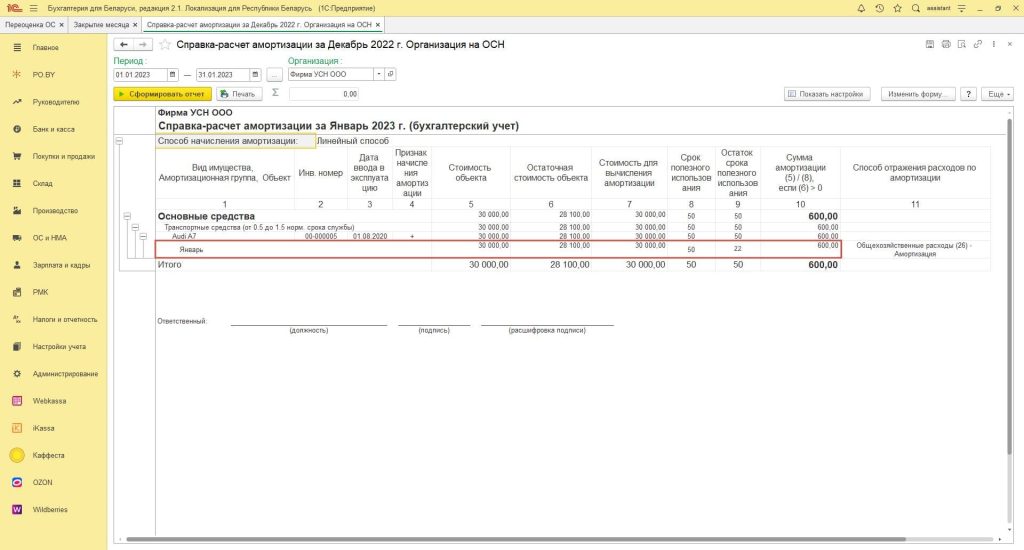

Рассмотрим, как отразилась переоценка в “Справке-расчет: Амортизация”. Переоценка проводилась в Декабре 2022, однако документ провели после закрытия месяца, поэтому изменения отразятся в Январе 2023:

Комментарии (0)