Импорт услуг (фирма на УСН)

Импорт услуг – это ввоз услуг на таможенную территорию РБ из-за границы без обязательства об обратном вывозе. Факт импорта фиксируется в момент получения услуг.

В данной инструкции рассмотрим:

1. Поступление услуг от нерезидента.

2. Исчисление НДС от услуг нерезидента двумя способами: Операцией, введенной вручную и через документ НДС по услугам нерезидента.

3. Отнесение исчисленного НДС на затраты.

Поступление услуг от нерезидента

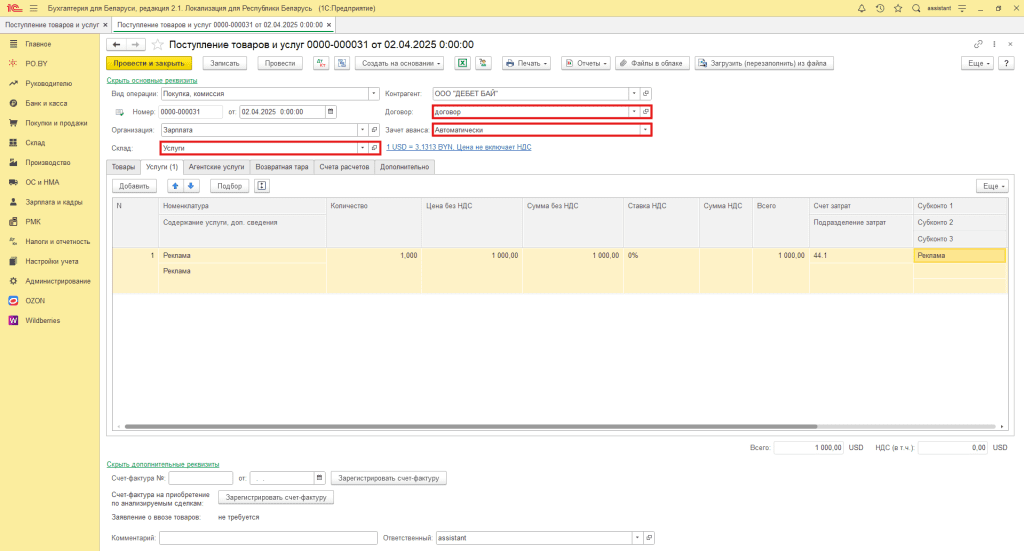

Для того, чтобы оформить акт на услугу, оказанную зарубежным контрагентом, необходимо перейти на вкладку Покупки и продажи и выбрать документ Поступление товаров и услуг.

Далее нужно перейти к заполнению шапки документа:

- Вид операции: Покупка, комиссия:

- Дата: дата оприходования товара;

- Склад: выбрать склад с типом оптовый;

- Зачет аванса: автоматически;

- Контрагент: указать поставщика;

- Договор: договор поставки с контрагентом в иностранной валюте.

После этого необходимо заполнить табличную часть:

- Наименование услуги: создать номенклатуру с галочкой «Услуга»;

- Количество, цена и сумма: из первичного документа;

- Счет затрат: 26 или 44;

- Подразделение затрат: Основное подразделение;

- Субконто 1: статья затрат (выбрать подходящую);

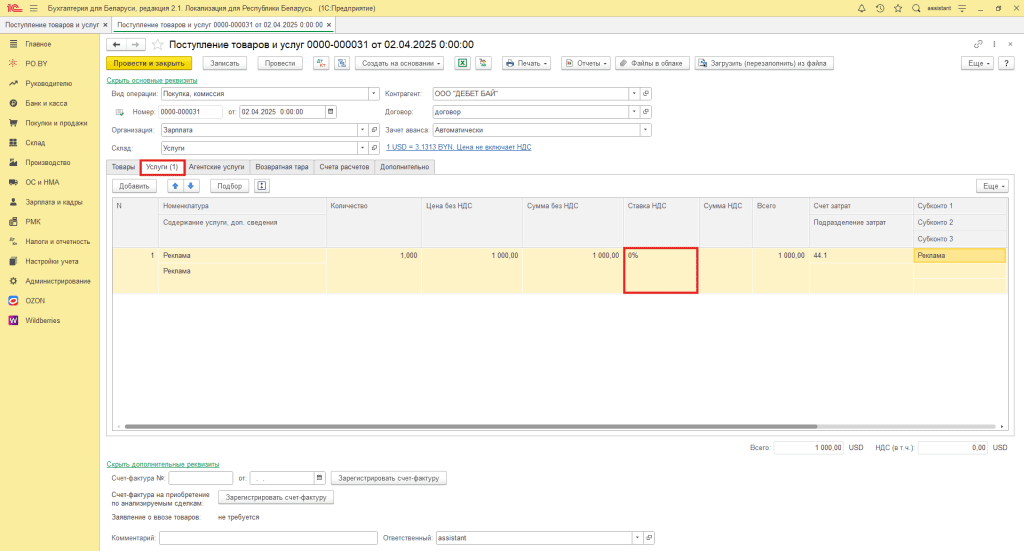

- Ставка НДС: 0%.

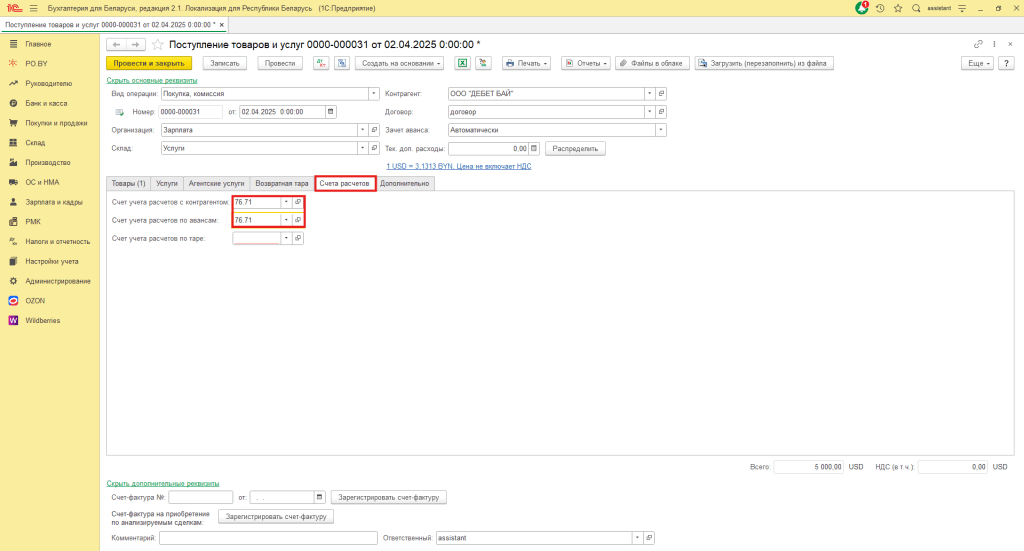

На вкладке Счета расчетов необходимо указать Счет учета расчетов с контрагентом, а также счет авансов – 76.71.

2. Далее необходимо отразить НДС, исчисленный из стоимости импортируемых услуг.

Отразить НДС можно двумя способами:

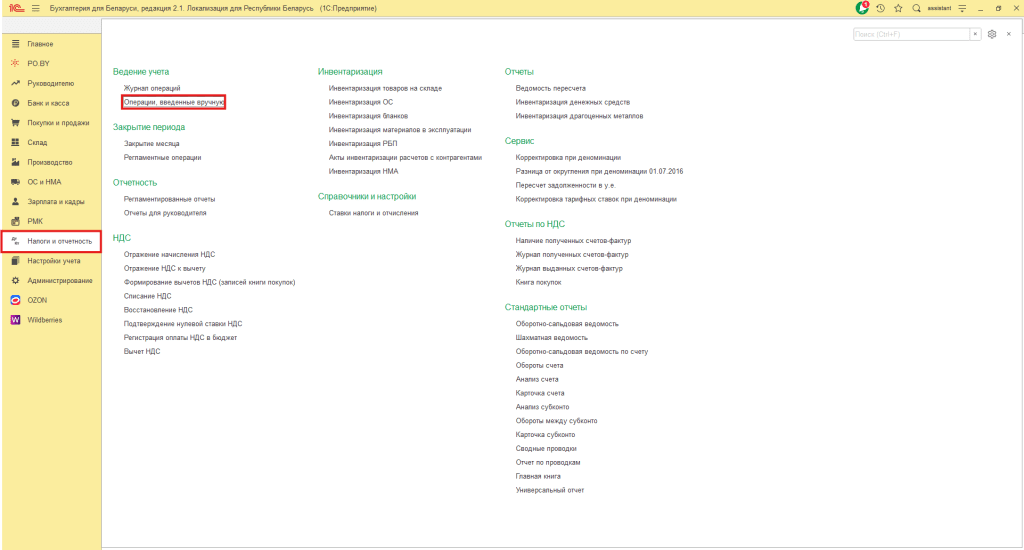

1) Операции, введенные вручную

2) Документом НДС по услугам нерезидента

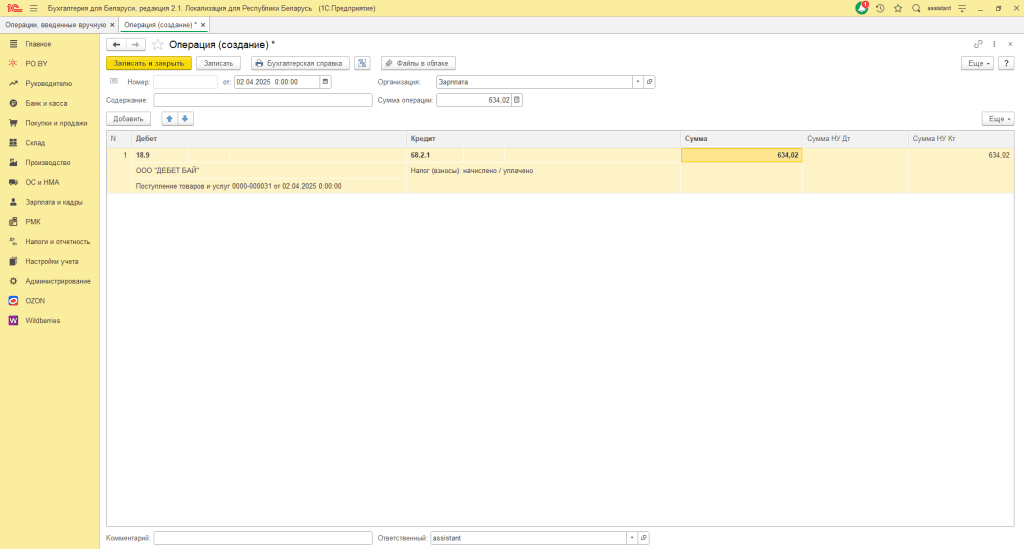

Отражение НДС Операцией, введенной вручную

Откроется документ, в котором необходимо заполнять поля следующим образом:

- Дата: дата (дата акта или последний день месяца);

- Содержание: наименование операции;

- Дебет: счет 18.9 (субконто 1 – контрагент, субконто 2 – документ прихода);

- Кредит: счет 68.2.1 (субконто 1 – вид платежей в бюджет).

Также дополнительно отражаем списание НДС на затраты ручной проводкой Д26 К18.9.

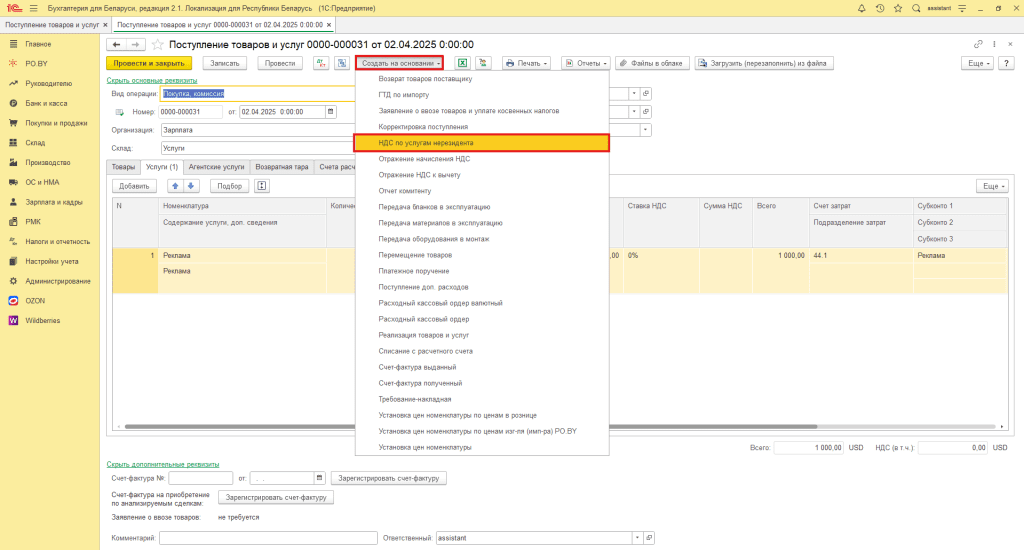

Отражение НДС документом НДС по услугам нерезидента

На основании документа Поступления товаров и услуг создается документ НДС по услугам нерезидента по кнопке “Создать на основании”:

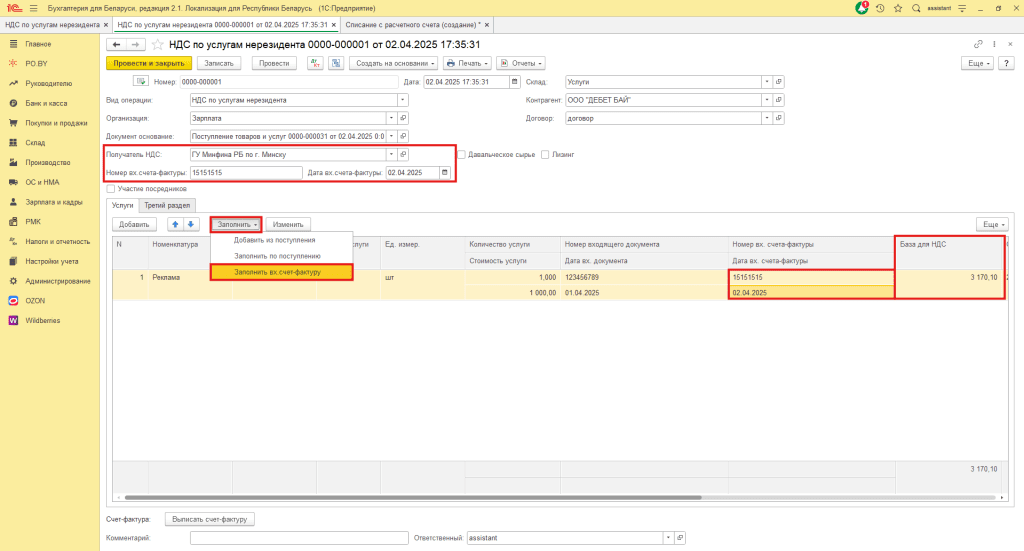

Документ заполнится автоматически. В поле “Номер вх. счета-фактуры” и “Дата вх. счета-фактуры” необходимо прописать номер и дату документа-основания (это может быть счет-фактура поставщика). После чего необходимо нажать на кнопку Заполнить-Заполнить вх. счета-фактуру. Также обязательным реквизитом для заполнения является реквизит “Получатель НДС”:

Обращаем Ваше внимание, что поле “База для НДС” необходимо откорректировать вручную по курсу на дату оплаты.

Документ формирует следующие бухгалтерские проводки: Д18.9 К68.2.1.

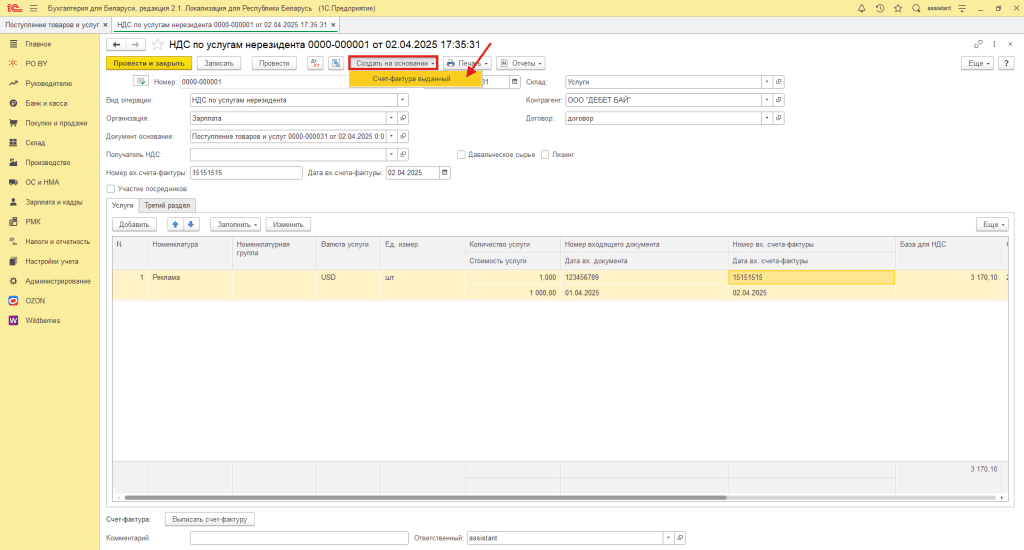

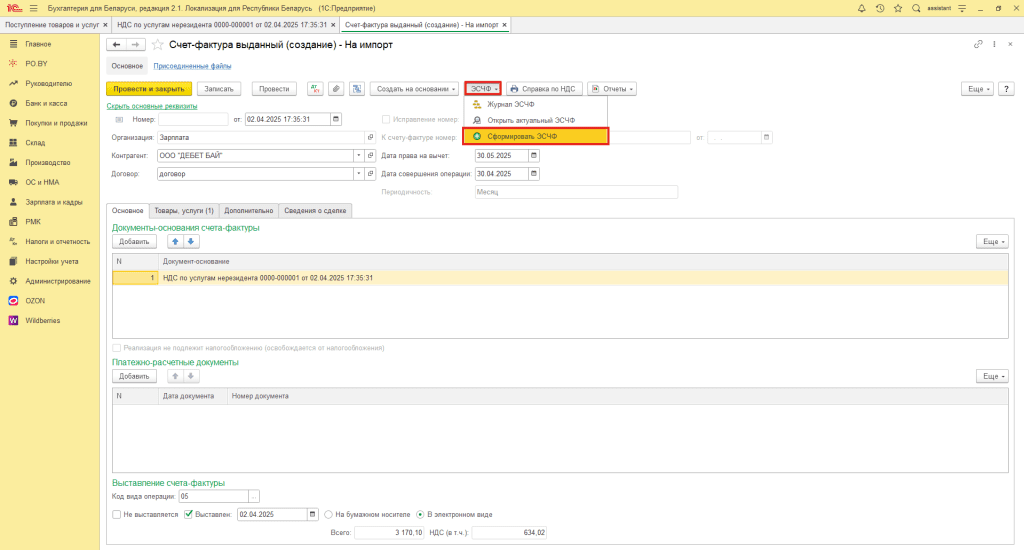

На основании документа НДС по услугам нерезидента создаются документ Счет-фактура выданный с видом “На импорт”:

Счет-фактура выданный сформируется и заполнится автоматически. После проверки сформированного документа необходимо Записать документ и нажать на кнопку “ЭСЧФ” -> Сформировать ЭСЧФ:

Оплата НДС отражается документом Списание с расчетного счета с видом “Перечисление налога” с корреспонденцией со счетом 68.2.1.

Также дополнительно отражаем списание НДС на затраты ручной проводкой Д26 К18.9.

Комментарии (0)