Учет трудовых книжек у ИП без НДС

Трудовая книжка – это основной документ, заполняемый по утвержденному шаблону и подтверждающий занятость/трудоустройство гражданина.

Схема учета трудовых книжек в программе:

- Оформление поступления трудовых книжек документом «Поступление товаров и услуг»;

- Списание стоимости книжек при помощи документа «Требование-накладная»;

- Удержание стоимости трудовой книжки в документе «Начисление зарплаты».

Поступление трудовых книжек

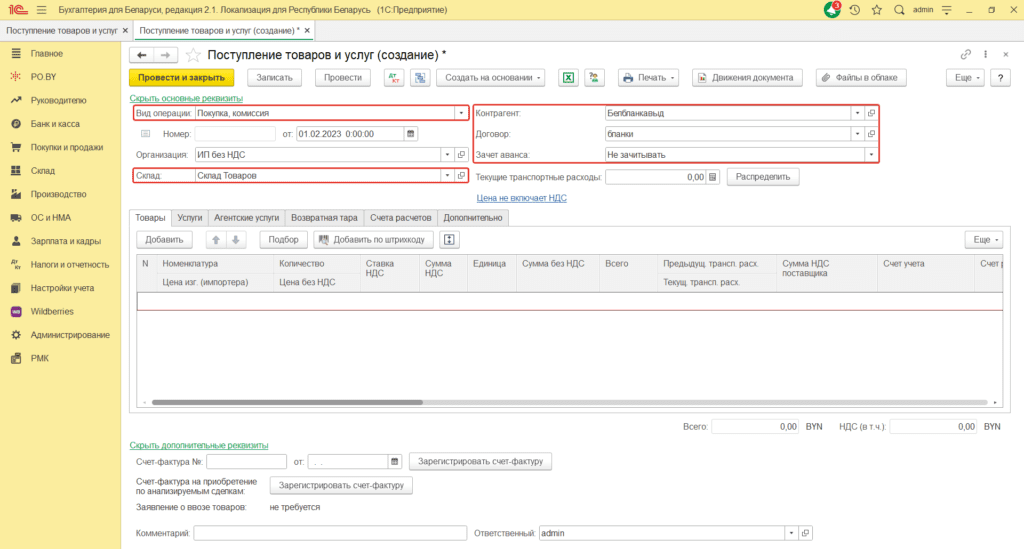

- Первоначально необходимо отразить поступление трудовой книжки для этого нужно создать новый документ Поступление товаров и услуг (вкладка Покупки и продажи) и заполнить его следующим образом:

Шапка документа заполняется следующим образом:

Вид операции: Покупка, комиссия;

Склад: с типом «Оптовый»;

Контрагент: поставщик трудовых книжек;

Договор: с видом «С поставщиком».

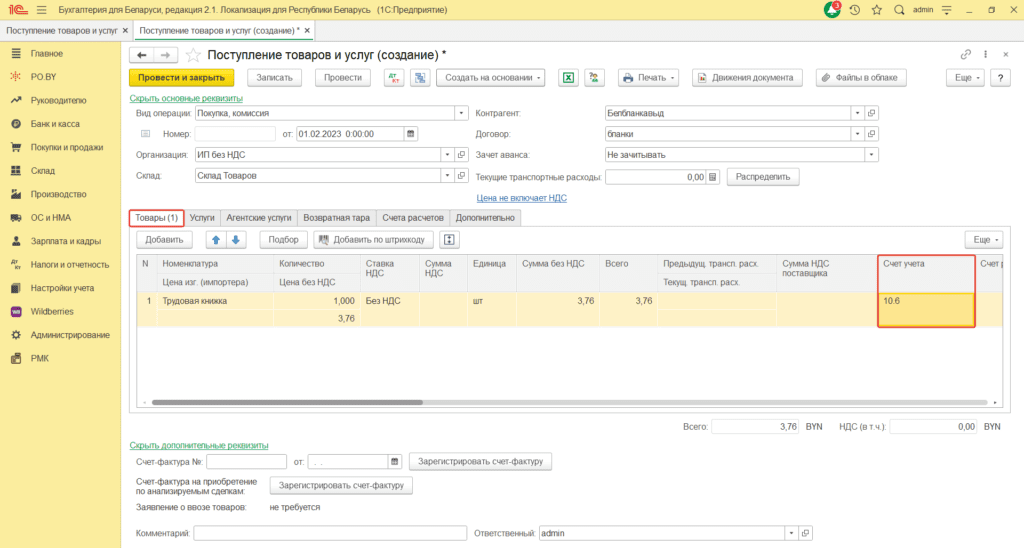

Табличная часть заполняется на вкладке «Товары». Необходимо заполнить номенклатуру, цену и количество. Счет учета трудовых книжек – 10.6.

Списание стоимости трудовой книжки

2. Далее необходимо отразить списание трудовой книжки документом «Требование-накладная» (вкладка Склад).

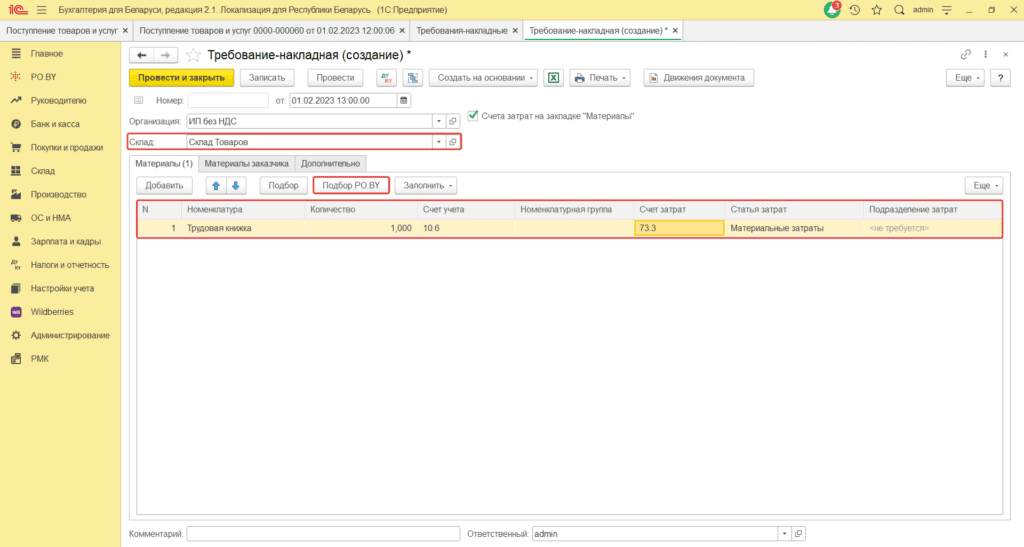

Склад: с типом «Оптовый» (склад, на который были оприходованы книжки);

Счет учета: 10.6;

Счет затрат: 73.3;

Статья затрат: выбрать необходимую;

Чтобы счет затрат отразился на вкладке «Материалы», необходимо проставить галку «Счета затрат на вкладке Материалы».

Табличная часть документа заполняется по кнопке «Подбор РО.BY».

Удержание стоимости трудовой книжки

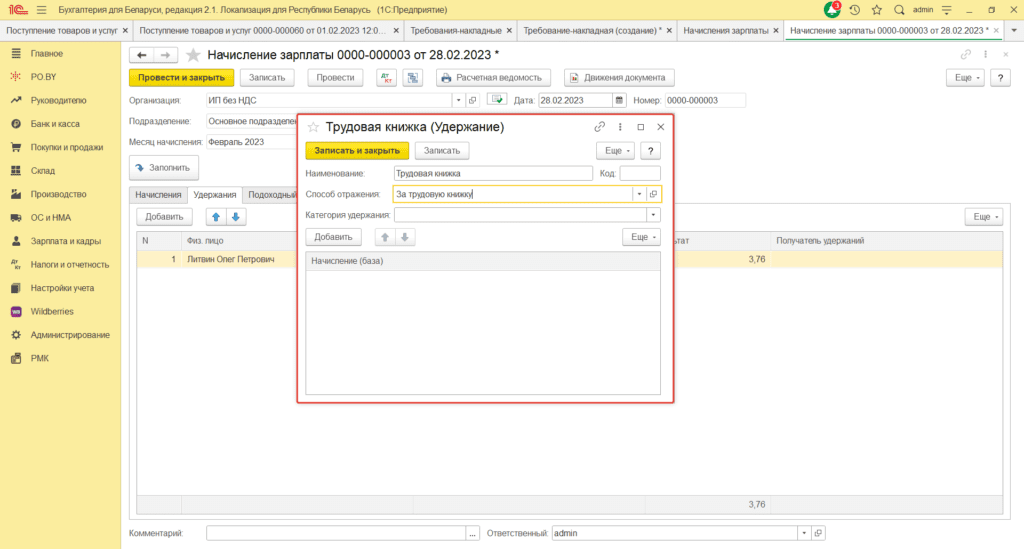

3. Для отражения удержания стоимости трудовой книжки из заработной платы необходимо оформить документ «Начисление зарплаты» (вкладка Зарплата и кадры).

Документ заполняется на вкладке «Удержания».

Физ. лицо: сотрудник, у которого необходимо удержать стоимость трудовой;

Удержание: выбрать существующее или создать новое «Трудовая книжка».

Наименование: Трудовая книжка;

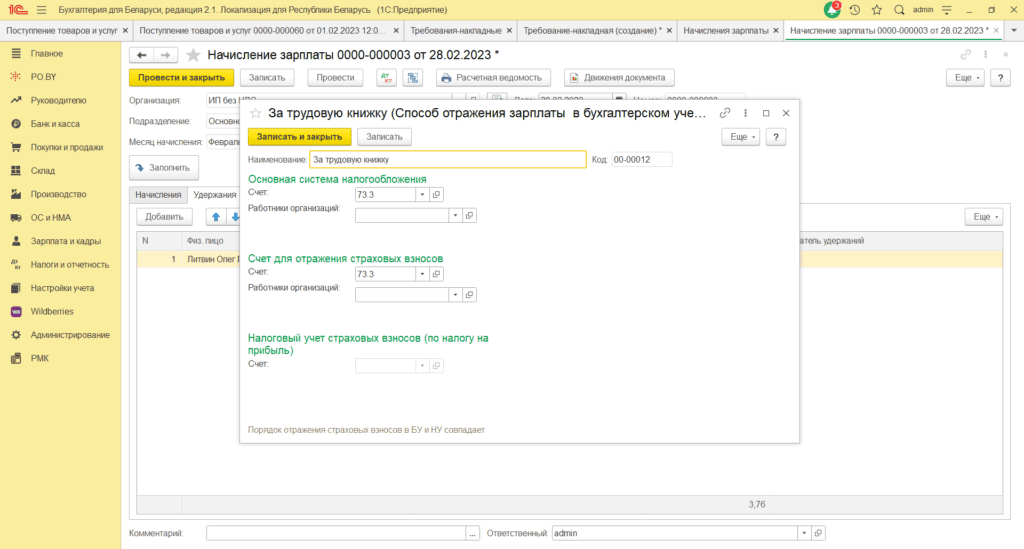

Способ отражения: выбрать существующий или создать новый.

Счет удержания суммы за трудовую книжку – 73.3.

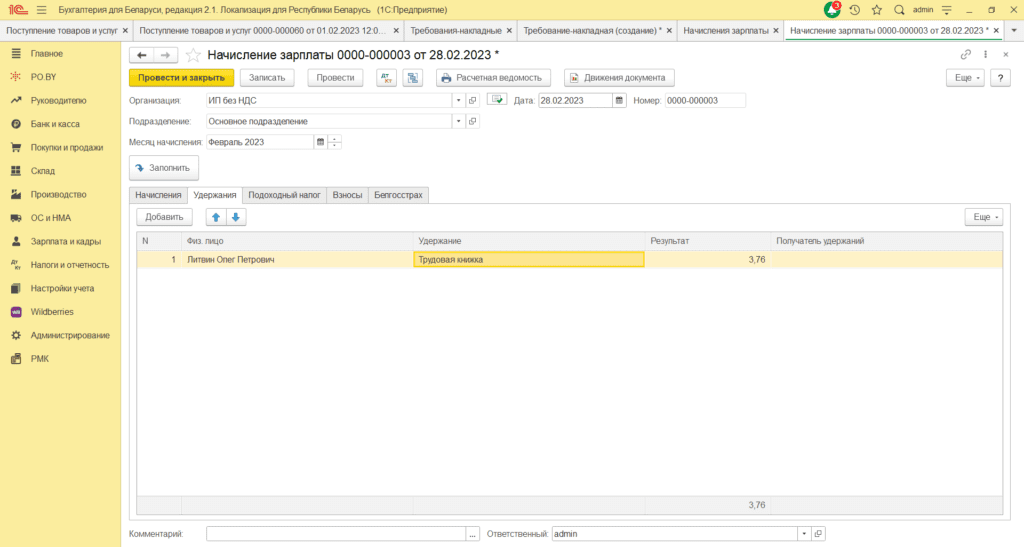

Заполненная вкладка «Удержания» выглядит следующим образом:

Далее необходимо Провести и закрыть документ.

Комментарии (0)