Ввод остатков по товарам, материалам (количественно-суммовой учет) у фирмы на УСН

Переход на новый программный продукт, подразумевает ввод остатков по счетам бухгалтерского учета. Правильное введение остатков – первое (после заполнения данных об организации и настройки учетной политики), что необходимо выполнить на начальном этапе работы в 1С.

В данной инструкции рассмотрим ввод остатков по товарам и материалам с помощью документа Поступление товаров и услуг. Обработка «Помощник ввода остатков» НЕ используется для ввода остатков по ТМЦ.

Ввод остатков по товарам

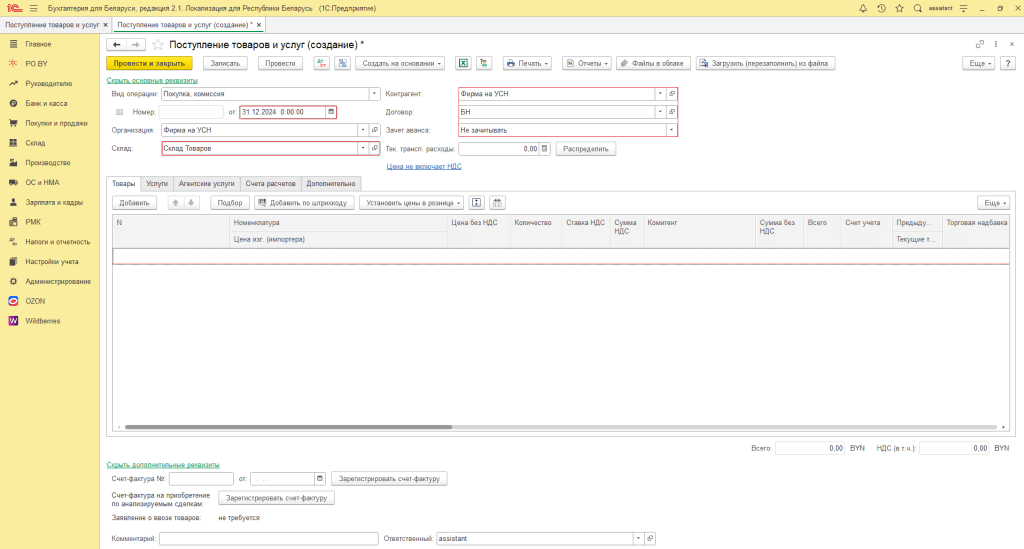

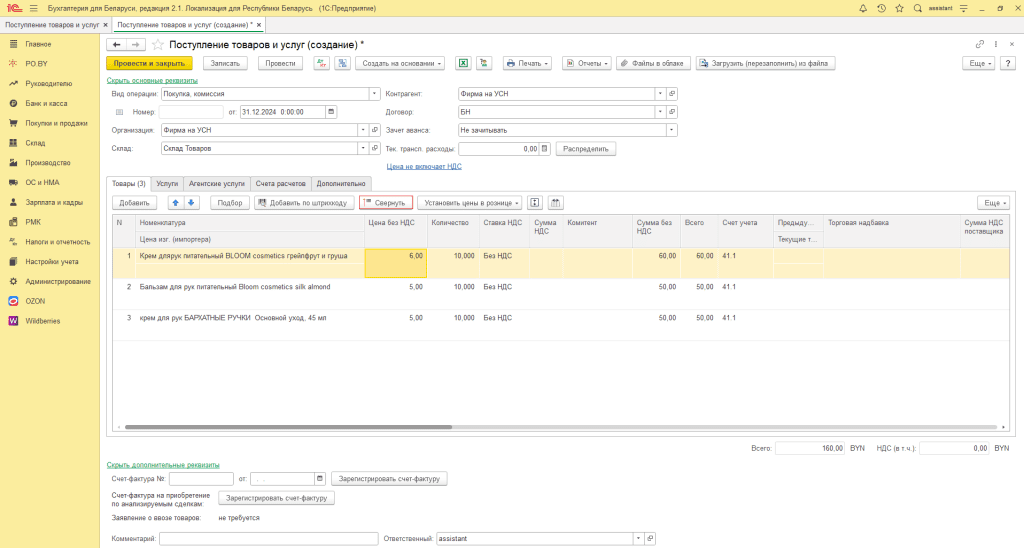

Ввод остатков необходимо проводить документом Поступление товаров и услуг (на вкладке Покупки и продажи). Нажимаем кнопку Создать и заполняем документ следующим образом:

- Дата документа: дата ввода начальных остатков (если ввод остатков на начало года – 01.01.2025, то дата документа должна быть 31.12.2024г);

- Склад: склад на котором числится товар, выбрать из списка или создать свой с типом “Оптовый склад”.

- Контрагент: необходимо выбрать или создать в справочнике контрагентов свое же юридическое лицо;

- Договор: необходимо создать условный договор с видом «С поставщиком»;

- Зачет аванса: не зачитывать.

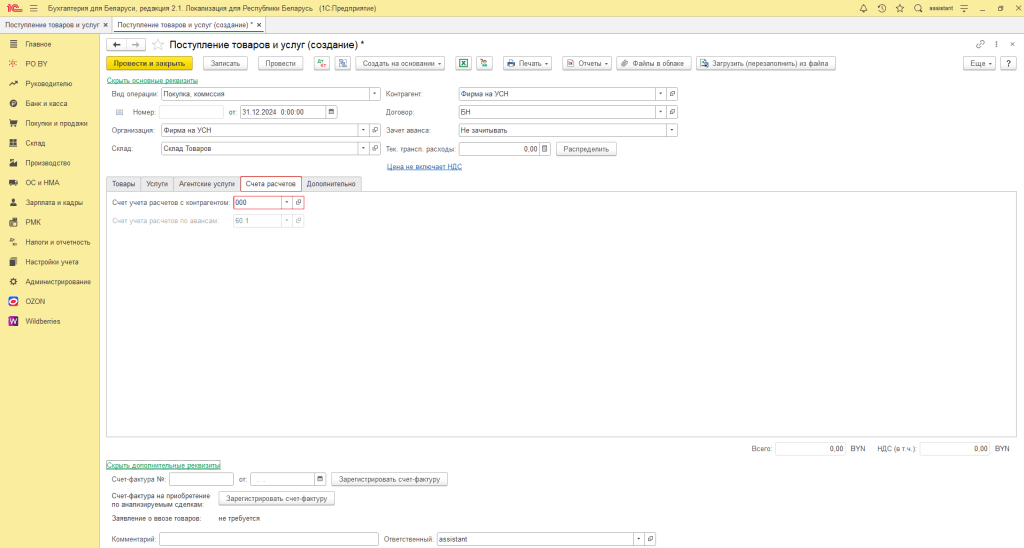

Вкладка Счет расчетов

Перед заполнением вкладки Товары необходимо на вкладке Счет расчетов проставить Счет учета расчетов с контрагентом – 000:

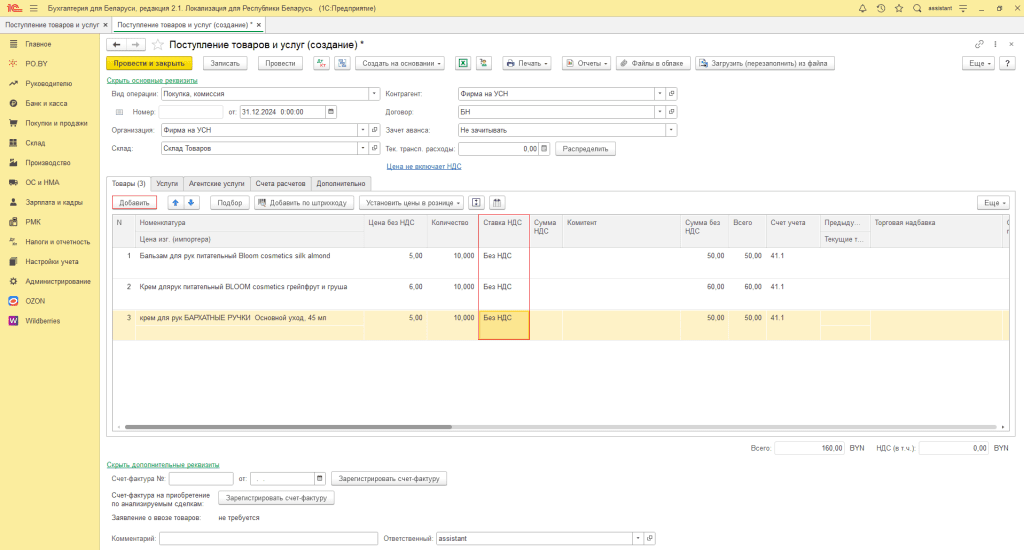

Вкладка Товары

По кнопке «Добавить» заполняете табличную часть:

- В табличной части документа необходимо заполнить остатки по товарам с указанием себестоимости (цены приобретения) и количества.

- Ставка НДС: при заполненном счете расчетов 000 указать «Без НДС».

- Счёт учета: 41.

Если есть необходимость указать в документе “Поступление товаров и услуг” иную ставку НДС, но чтобы при этом сумма НДС по товарам не рассчиталась (чтобы не возник начальный остаток по НДС), то это можно сделать через групповое изменение реквизитов.

Примечание! Если товары облагаются разными ставками НДС, то рекомендуем для каждой ставки создавать отдельный документ “Поступление товаров и услуг”. Например, если часть товаров облагается по ставке 10%, а другая часть — по ставке 20%, то для товаров со ставкой 10% и со ставкой 20% создаются отдельные документы.

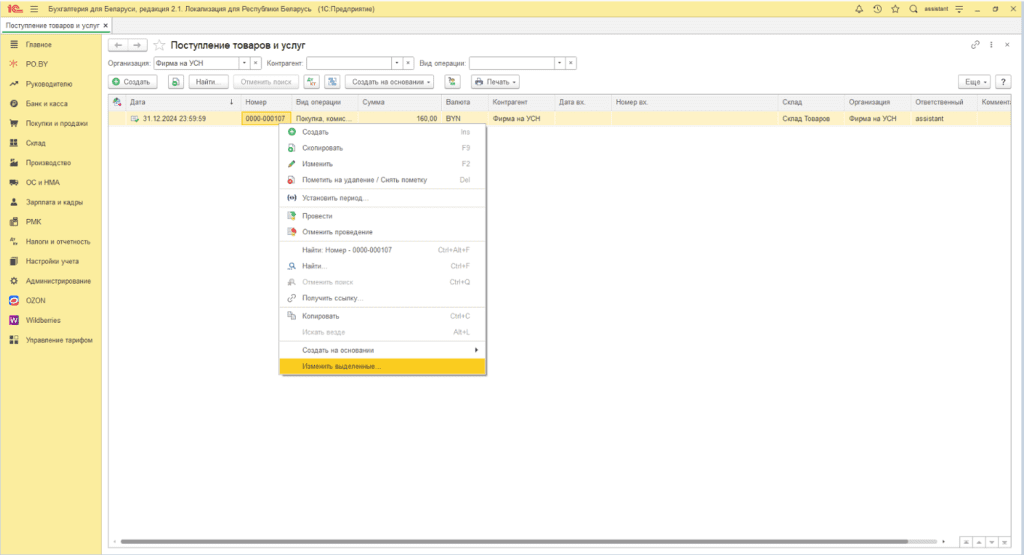

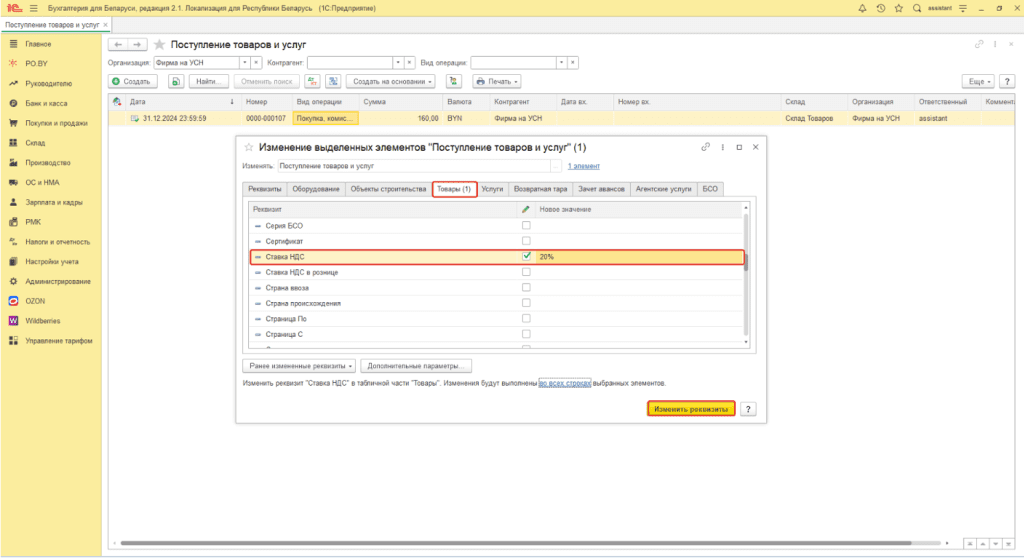

Для изменения ставки необходимо перейти в журнал документов «Поступление товаров и услуг» – выделить документ – правая кнопка мыши – «Изменить выделенные»:

В открывшемся окне перейти на вкладку «Товары» – выбрать реквизит «Ставка НДС» – проставить галку, в поле «Новое значение» указать необходимую ставку – «Изменить реквизиты».

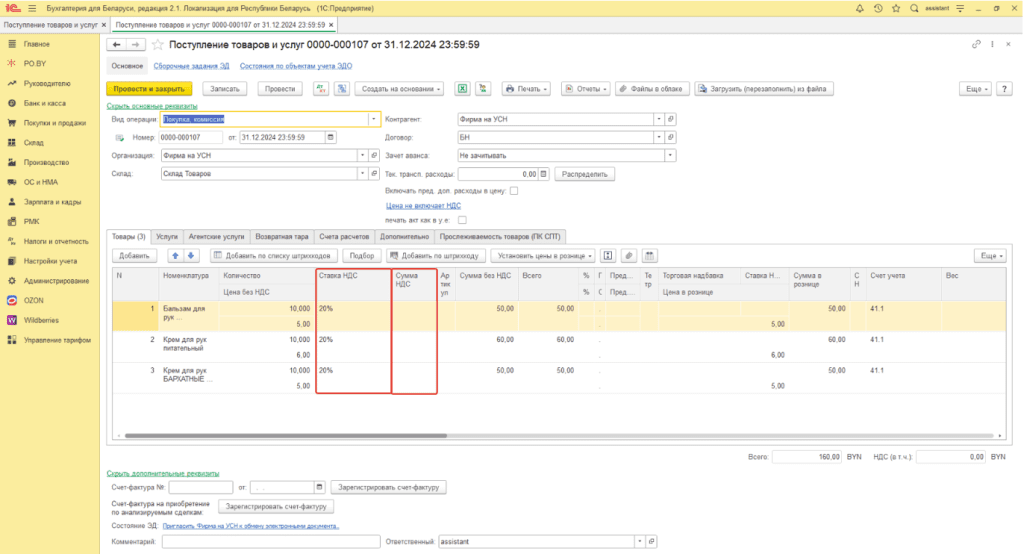

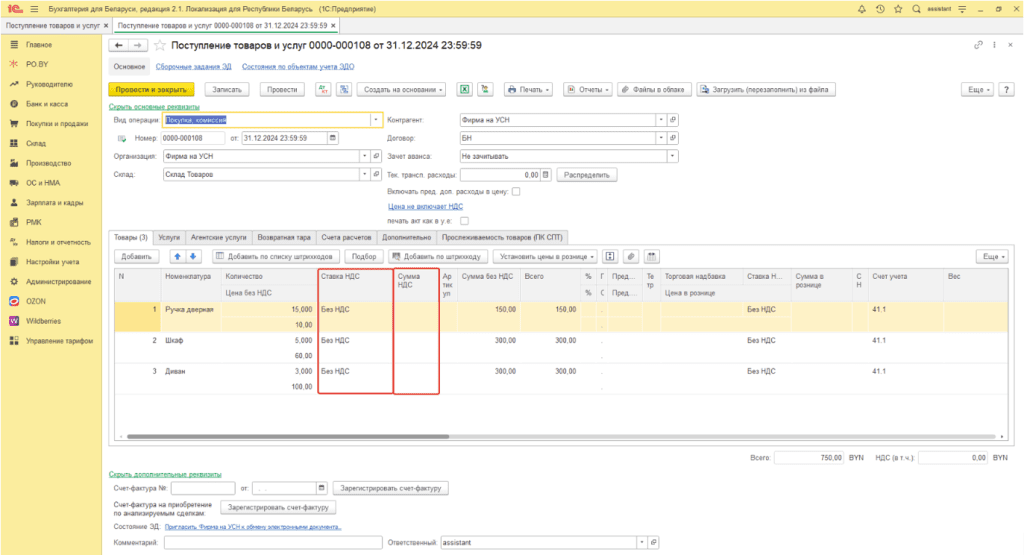

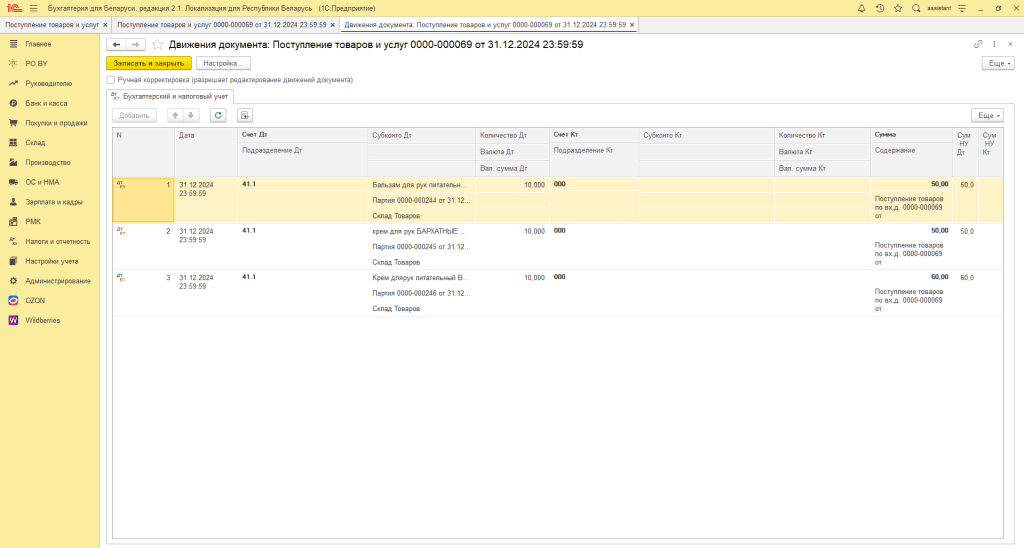

Проведенный документ будет иметь вид:

Обратите внимание! Заполнить табличную часть можно ещё несколькими способами:

- Загрузка накладной из файла Exсel – при наличии остатков по товарам в электронном виде в формате Exсel;

- Путем сканирования по штрихкодам товаров.

Загрузка из файла excel

Если у вас есть остатки по товарам в электронном виде в формате Excel, то их можно загрузить с помощью кнопки «Загрузка из Excel» (инструкция – Загрузка накладной из файла Excel).

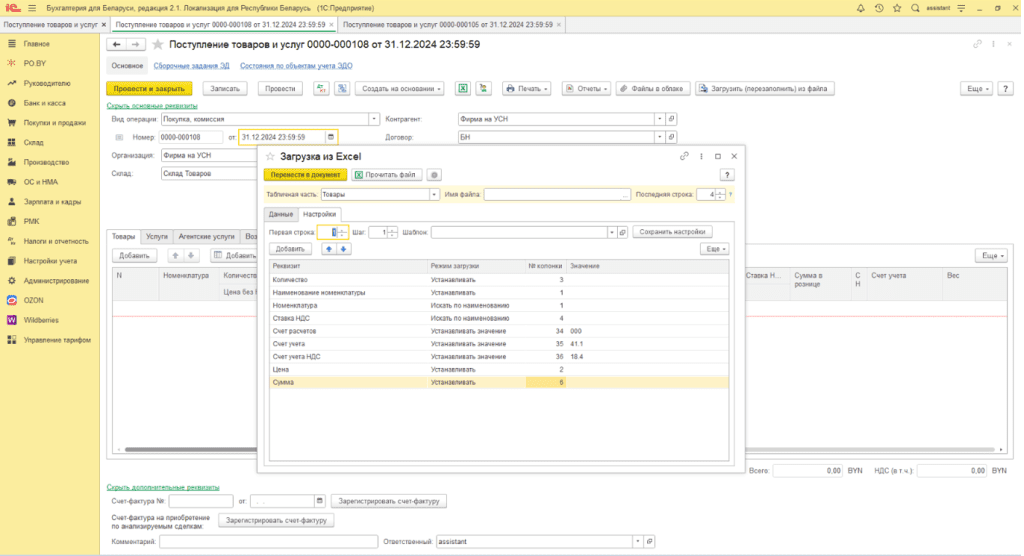

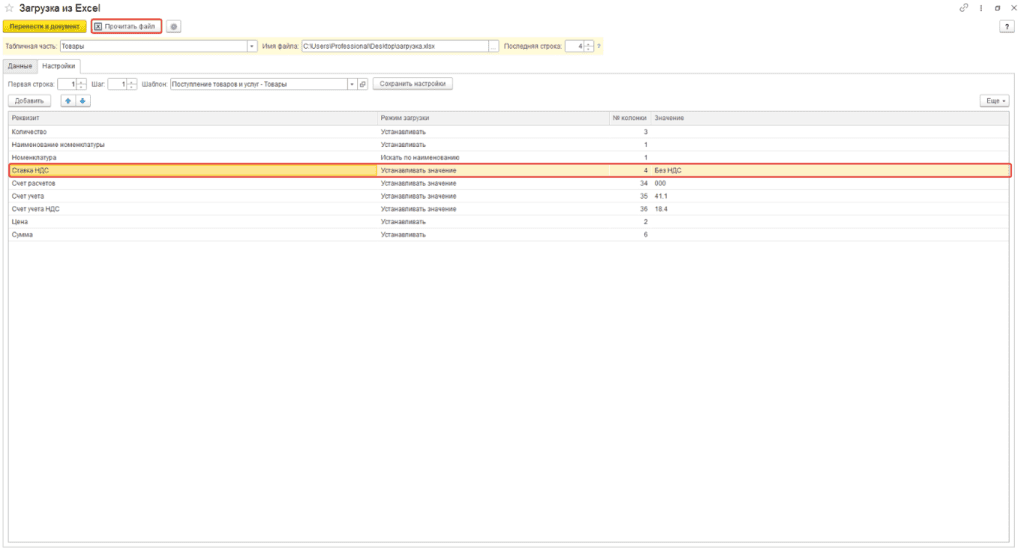

На этапе загрузки файла excel можно создать номенклатуру, которая ещё не внесена в 1С. Чтобы созданные карточки содержали в себе нужную ставку НДС, перед загрузкой файла указываем соответствующий столбец из загружаемого документа в настройках загрузки:

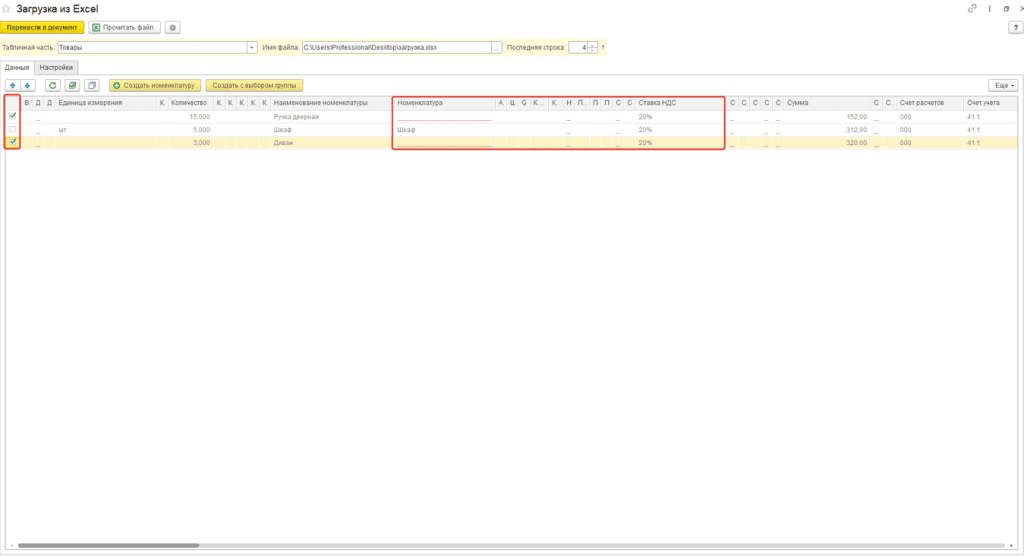

После прочтения файла программой необходимо установить галки в тех строках, где нужно создать номенклатуру в правом углу нажать “Ещё” – Создать номенклатуру (все отмеченные):

После того как номенклатура создалась необходимо вернуться на вкладку «Данные», изменить реквизит ставки НДС на «Без НДС» и нажать повторно «Прочитать файл»:

После того как обработка отразит номенклатуру со ставкой «Без НДС» нажать «Перенести в документ». Табличная часть будет иметь следующий вид:

Изменить ставку НДС в документе можно через групповое изменение реквизитов по тому же алгоритму, что рассматривался ранее при заполнении документов вручную.

Сканирование товаров по штрихкодам

Заполнение табличной части путем сканирования по штрихкоду (далее ШК) подразумевает собой автоматическое создание карточки номенклатуры, ориентируясь на код GTIN в базе данных EPАSS.

Для получения расширенной базы данных по товарам необходимо зарегистрироваться в личном кабинете на сайте EPАSS или скачать приложение.

Для более автоматизированного процесса сканирования товаров можно настроить префикс [F7] и суффикс Enter сканера.

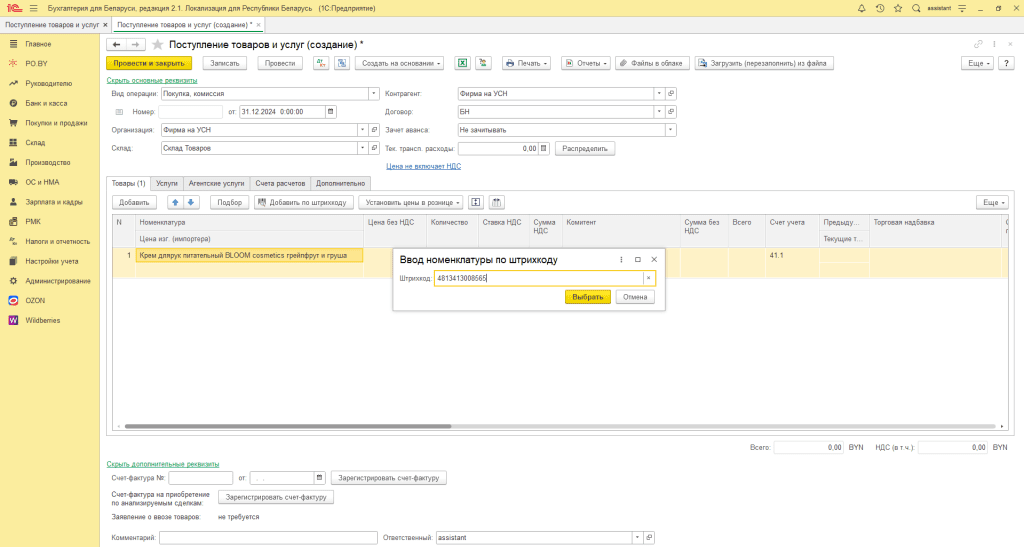

На вкладке Товары необходимо нажать правой кнопкой мыши в области табличной части документа и нажать на клавиатуре кнопку [F7], после чего необходимо отсканировать ШК товара и нажать кнопку Enter (если сканер настроенный, то можно просто отсканировать ШК товара).В табличную часть заполнится номенклатура из базы данных сервиса EPАSS. В случае, если номенклатура уже создана, с заполненными ШК и GTIN, то программа подберет вашу номенклатуру в документ.

При заполненном счете расчетов 000 указать «Без НДС».

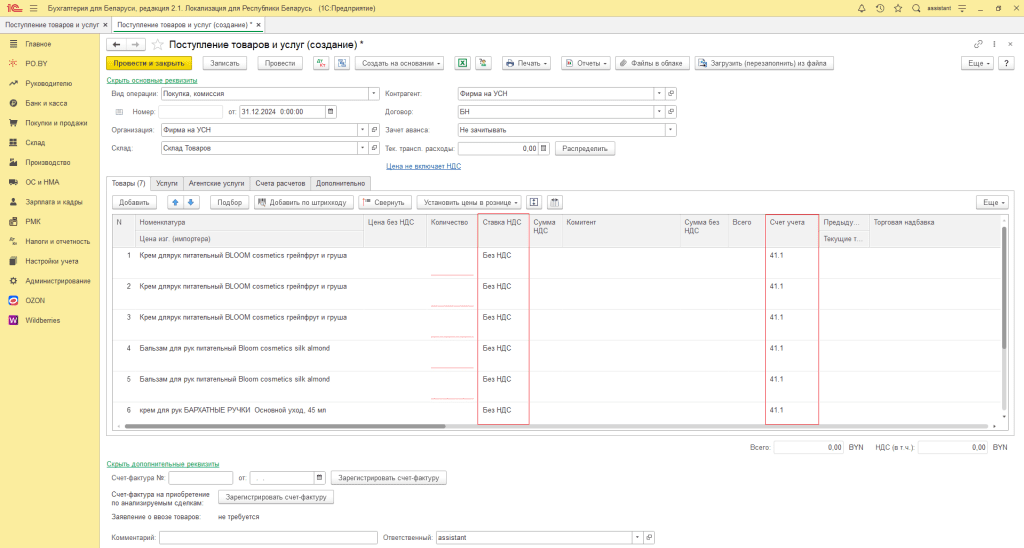

Заполненная табличная часть с помощью сканера имеет следующий вид:

При наличии нескольких позиций одного товара можно нажать кнопку «Свернуть». Необходимо указать Цену и Количество товара:

После того как все остатки товаров внесены необходимо нажать Провести и закрыть.

По документу пройдут следующие проводки:

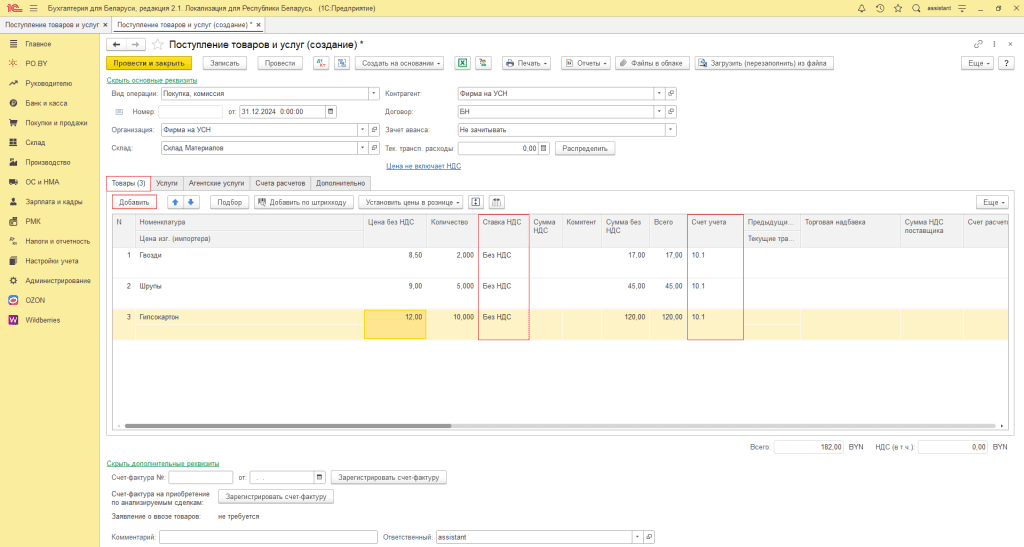

Ввод остатков по материалам

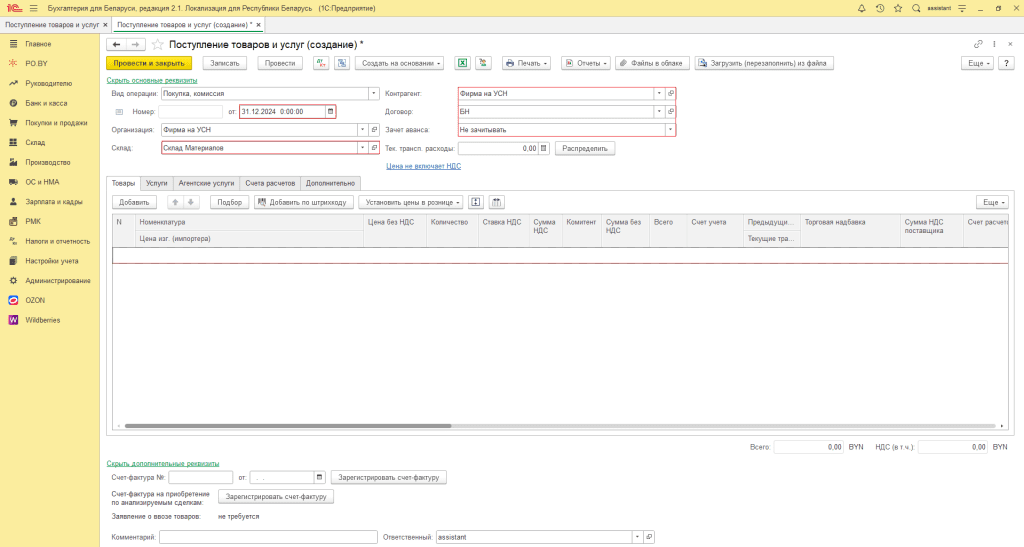

Ввод остатков по материалам проводится документом Поступление товаров и услуг (вкладка Покупки и Продажи). Нажимаем кнопку Создать и заполняем документ следующим образом:

- Дата документа: дата ввода начальных остатков;

- Склад: склад на котором числятся материалы, выбрать из списка или создать свой с типом “Оптовый склад”.

- Контрагент: необходимо создать в справочнике контрагентов свое же юридическое лицо и/или выбрать его;

- Договор: необходимо создать условный договор с видом «С поставщиком»;

- Зачет аванса: не зачитывать.

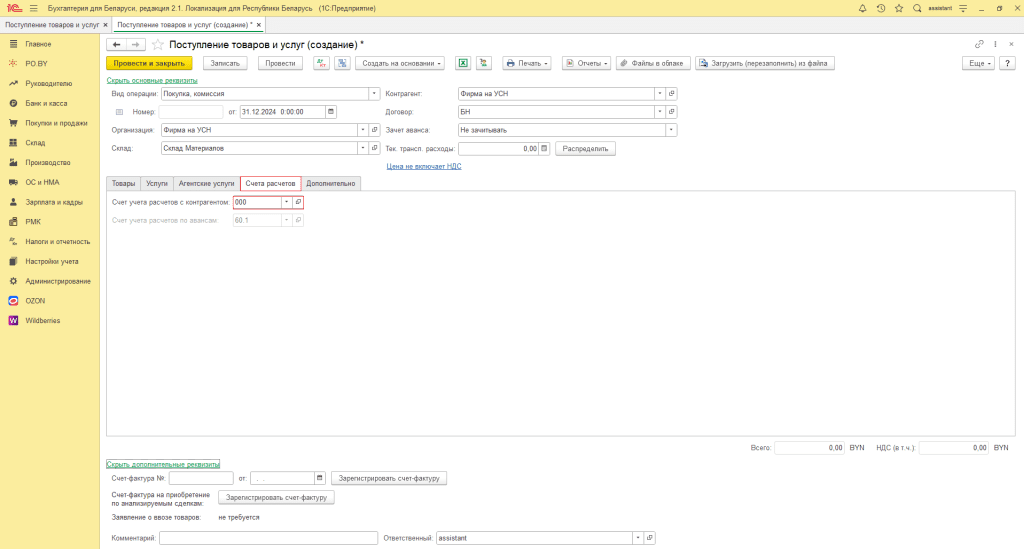

Вкладка Счет расчетов:

Счет учета расчетов с контрагентами – 000.

Вкладка «Товары»:

По кнопке «Добавить» заполняете табличную часть:

- В табличной части документа необходимо заполнить остатки по материалам с указанием себестоимости (цены приобретения) и количества.

- Ставка НДС: при заполненном счете расчетов 000 указать «Без НДС».

- Счёт учета: в зависимости от вида материалов (10.1, 10.2, 10.3, 10.4, 10.5, 10.6, 10.9.1, 10.10, 10.12), в нашем случае 10.1:

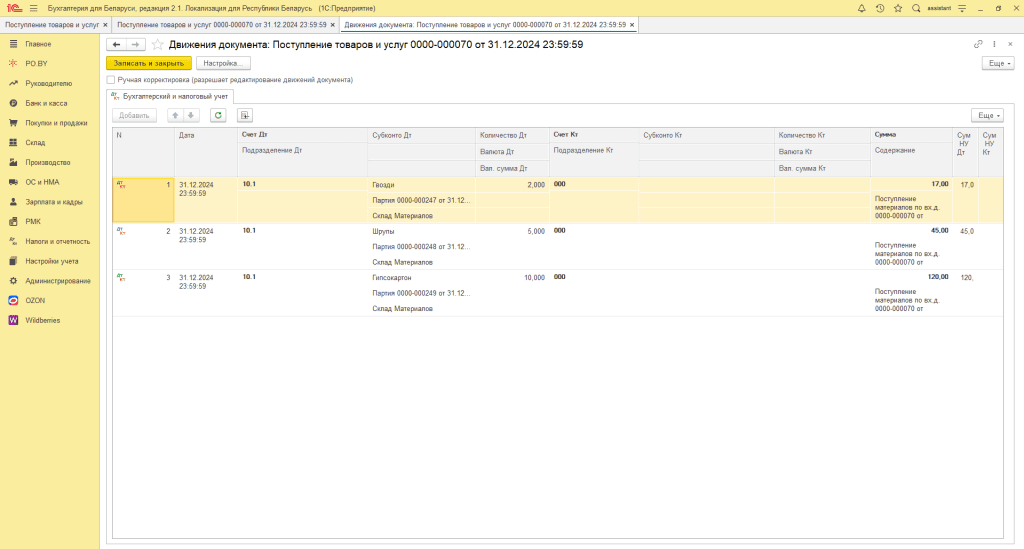

После проверки документа нажать Провести и закрыть. По документу пройдут следующие проводки:

Если есть необходимость указать в документе “Поступление товаров и услуг” иную ставку НДС, но чтобы при этом сумма НДС по товарам не рассчиталась (чтобы не возник начальный остаток по НДС), то это можно сделать через групповое изменение реквизитов по тому же алогритму, что рассматривался при вводе остатков по товарам.

Если нужно внести остатки материалов, введенных в эксплуатацию или переданных в переработку – на основании документа «Поступление товаров и услуг» создается документ «Передача материалов в эксплуатацию» на дату ввода остатков (ссылка на инструкцию: Ввод материалов в эксплуатацию у фирмы на УСН – po.by)

Обратите внимание! Если остатки по материалам есть в электронном виде в формате Excel, то их можно загрузить с помощью кнопки «Загрузка из Excel». Более подробно в инструкции о загрузке – Загрузка накладной из файла Excel.

Работа по указанию и изменению ставки НДС при загрузке файла excel аналогична алгоритму при вводе остатков по товарам.

Комментарии (0)