Восстановление сумм НДС ранее принятых к вычету (на примере недостачи по итогам инвентаризации)

У плательщиков НДС в процессе осуществления хозяйственной деятельности имеют место недостачи товара. В том случае, если входящий НДС был принят к вычету до наступления факта недостачи ТМЦ, необходимо уменьшить сумму НДС принятую к вычету и отнести ее на расходы.

Для этого необходимо выполнить следующее:

Инвентаризация товаров на складе

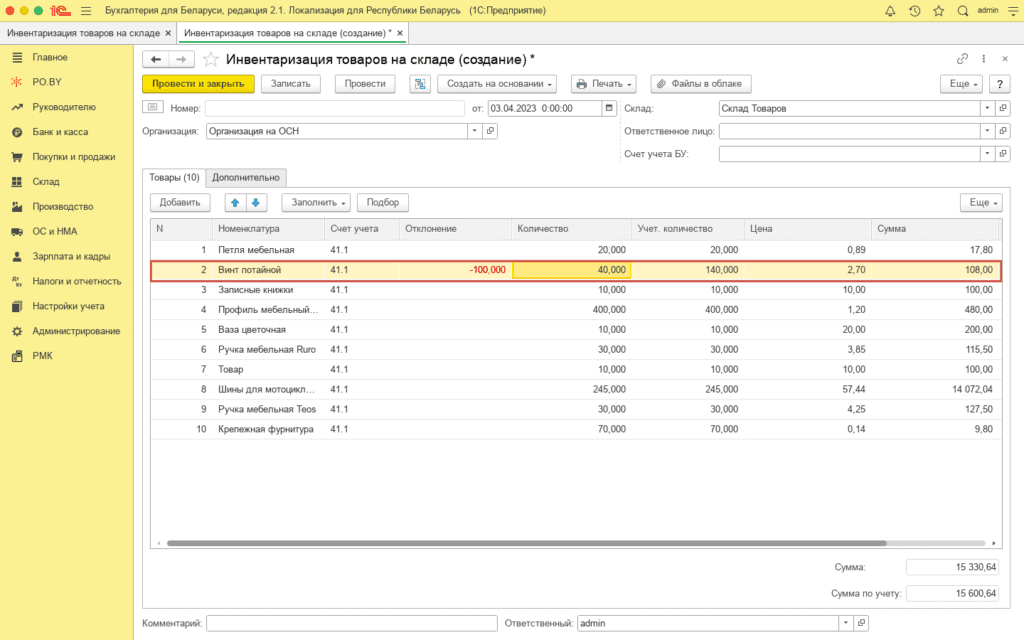

1. Первоначально необходимо оформить документ Инвентаризация товаров на складе (вкладка Склад).

- Склад: склад, на котором проводилась инвентризация.

- Ответсвенное лицо: физическое лицо, указанное внутри склада (подтягивается автоматически при заполнении склада).

- Счет учета БУ: счет, на котором учитывается товары на данном склад (в нашем случае, 41.1).

Табличная часть заполняется по кнопке Заполнить -> Заполнить по остаткам на складе следующим образом:

- Учет. количество – количество по данным бухгалтерского учета (в программе). Данное количество менять не нужно!

- Количество – данные по итогом инвентаризации, проставляем их самостоятельно.

- Графа «Отклонение» просчитается автоматически.

Нажать кнопку «Провести».

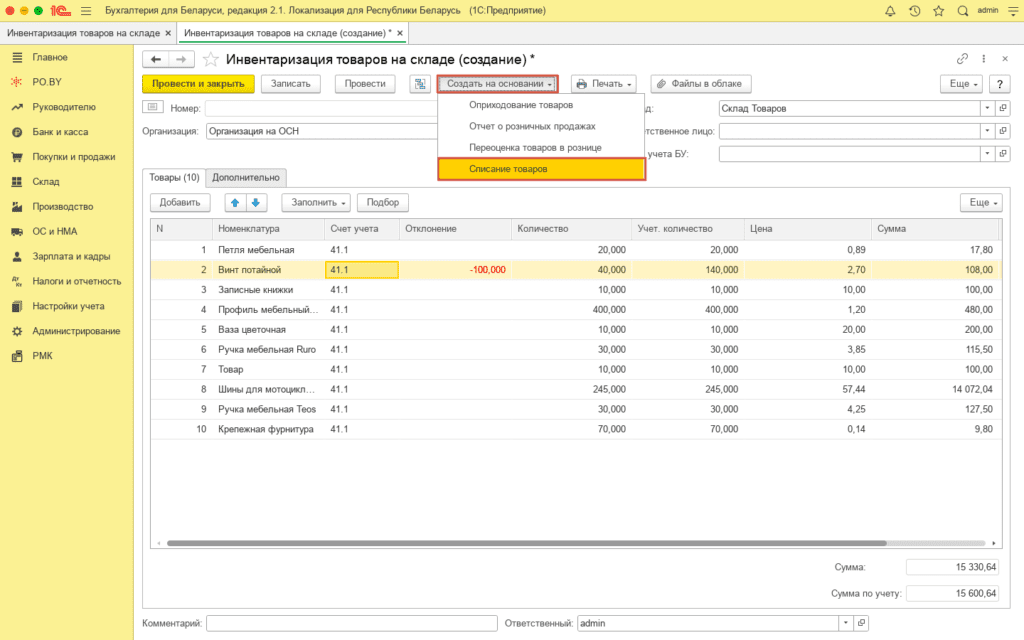

Далее необходимо нажать на кнопку «Создать на основании» -> Списание товаров.

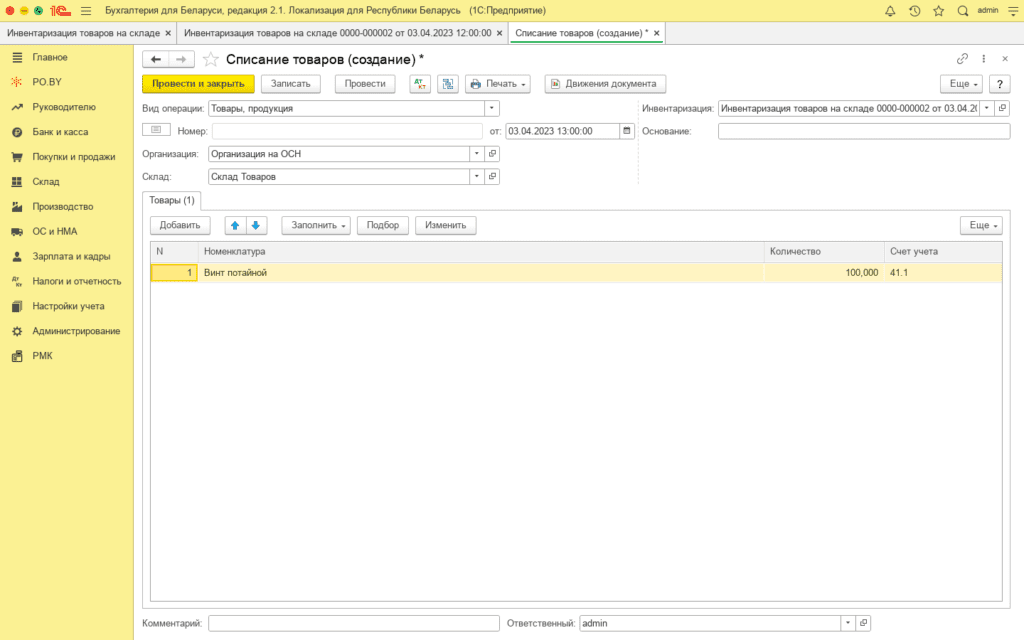

2. В Списании товаров необходимо подтянуть в графе Инвентаризация документ «Инвентаризация товаров на складе», созданный ранее. Табличная часть заполняется автоматически.

Можно «Провести и закрыть».

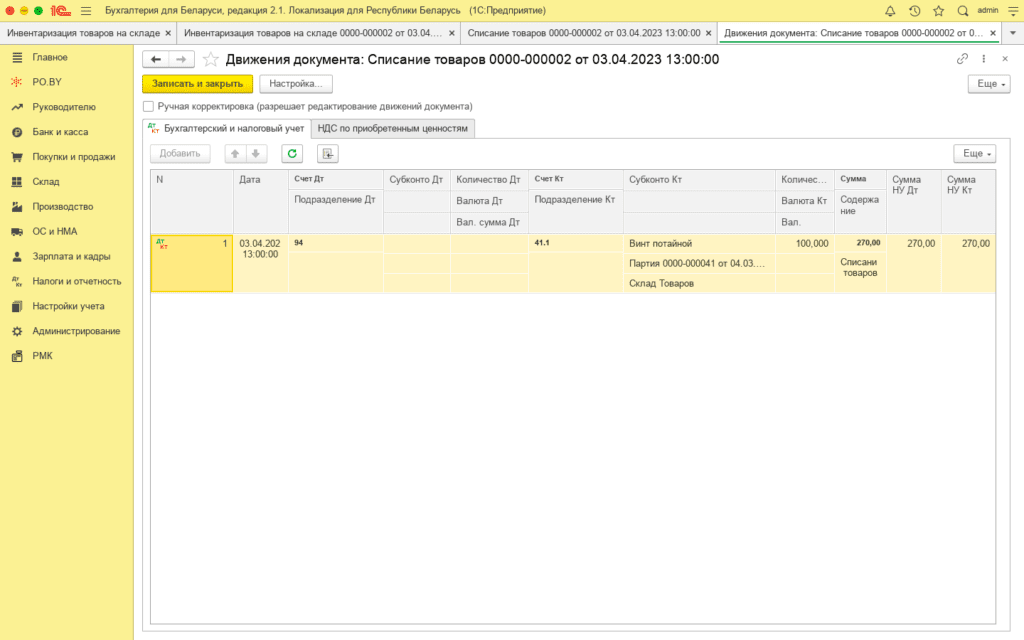

По данному документу формируется следующая проводка:

Восстановление НДС

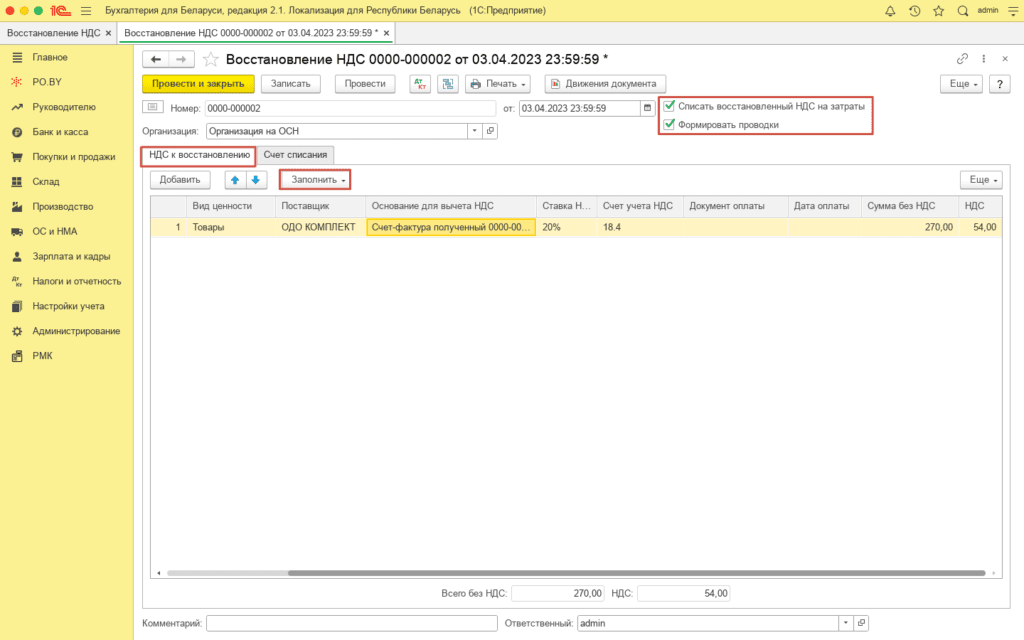

3. После чего следует оформить документ «Восстановление НДС».

Проставить две галки «Списать восстановленный НДС на затраты», «Формировать проводки».

Табличную часть нужно заполнить по кнопке «Заполнить» -> Заполнить НДС по остаткам запасов. В данном случае необходимо удалить из табличной части все ненужные накладные.

- вкладка НДС к восстановлению:

- Поставщик: контрагент, который указан в приходной накладной по данному товару.

- Основание для вычета НДС: ЭСЧФ по приходной накладной.

- Сумма без НДС: указать самостоятельно.

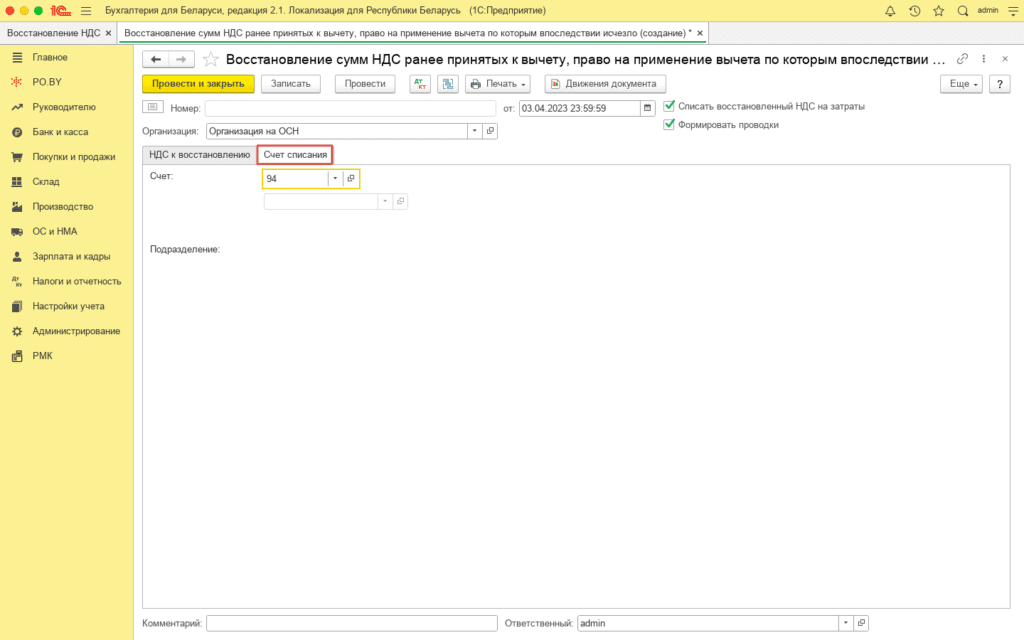

- на вкладке Счет списания указать счет расходов (в нашем случае 94)

Нажать «Провести и закрыть».

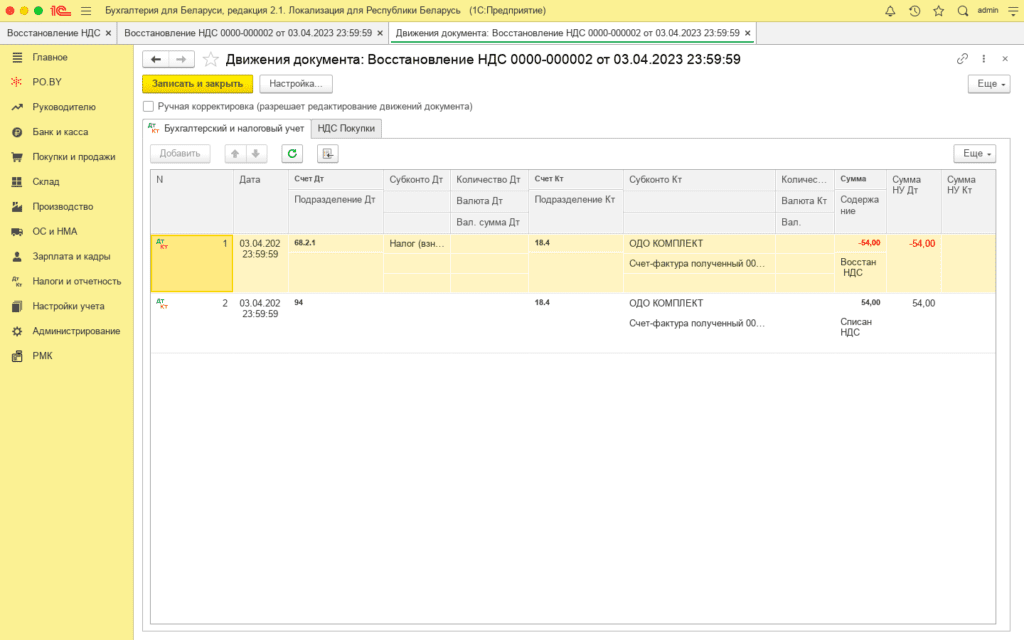

По данной операции формируются следующие проводки:

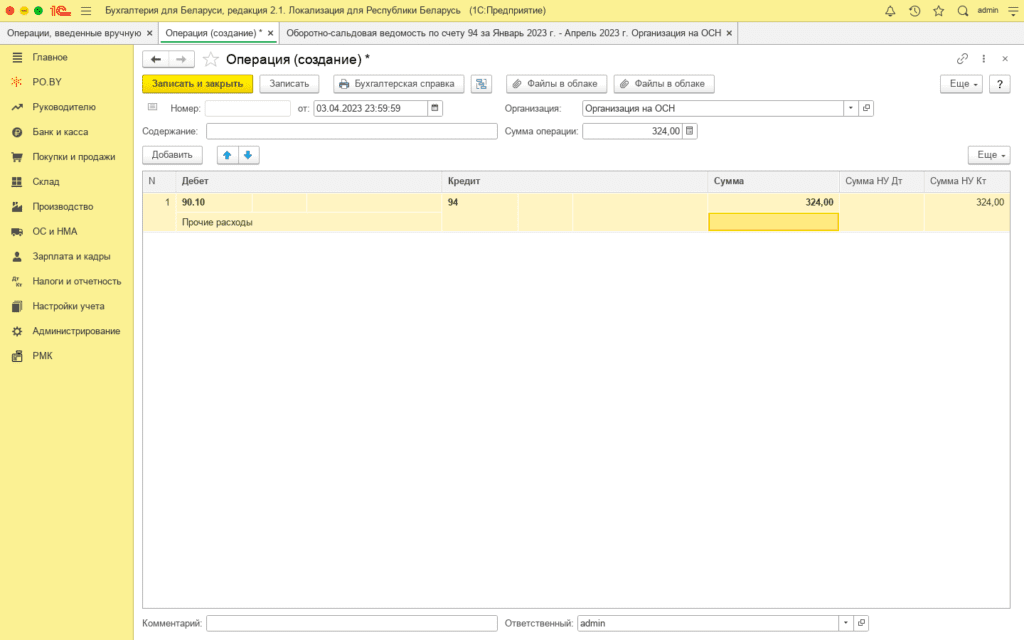

Операцию, введенную вручную

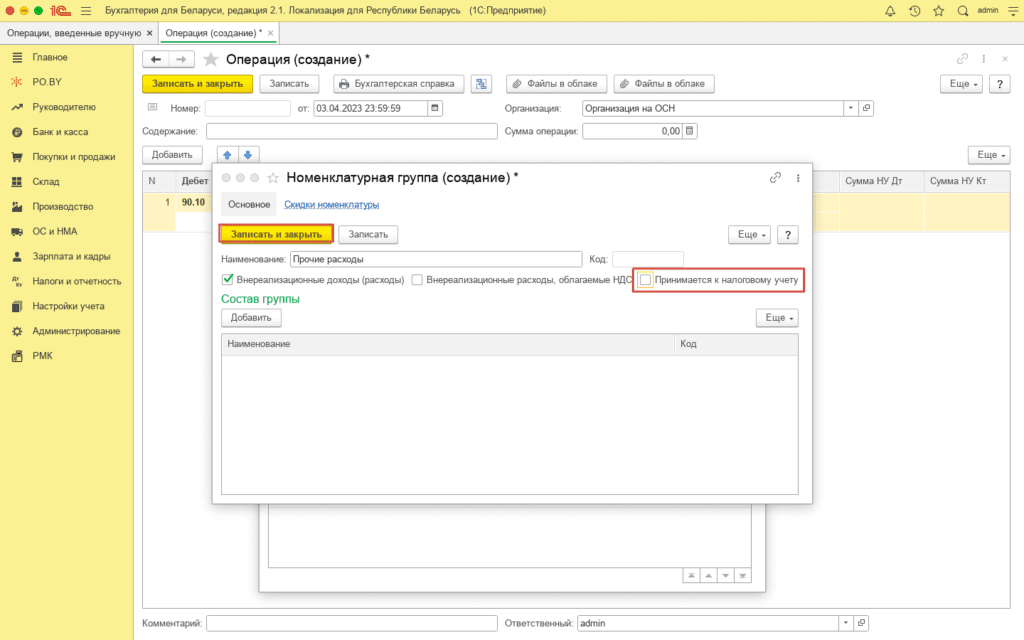

4. Далее необходимо оформить Операцию, введенную вручную (на вкладке Налоги и отчетность).

Если относить недостачу на расходы организации, то по дебету пройдет счет 90.10, после чего необходимо создать Номенклатурную группу (например, «Прочие расходы»).

Если данные расходы должны включаться в налоговую базу для исчисления налога на прибыль, тогда поставить галку «Принимается к налоговому учету».

Операция будет выглядеть следующим образом:

Нажать «Записать и закрыть».

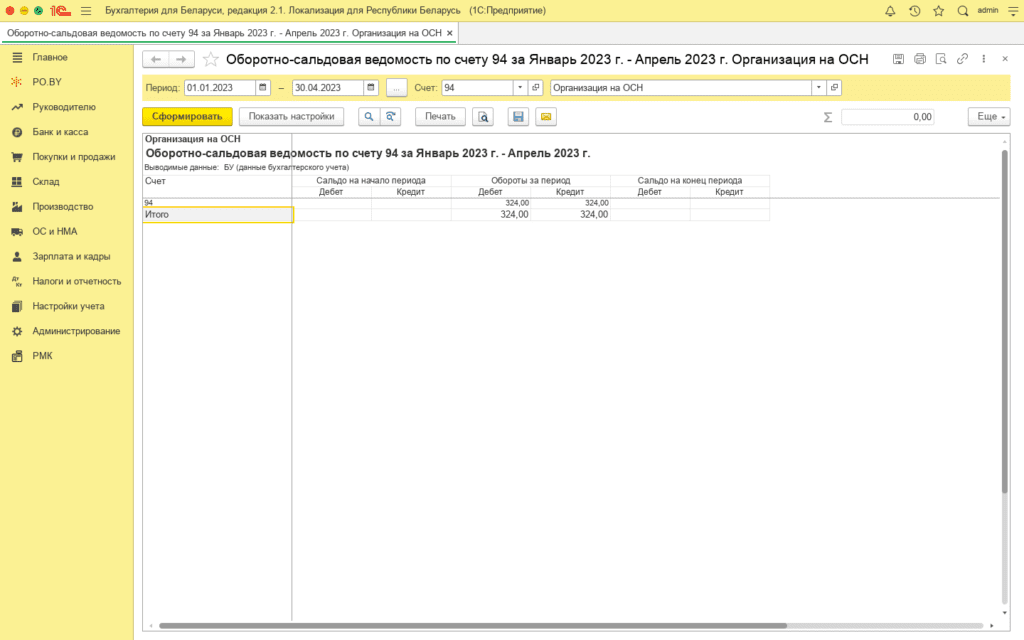

По итогу счет 94 должен закрыться:

Комментарии (0)