Комплексная проверка книг ОСН Без НДС (по оплате)

В процессе своей деятельности Индивидуальный предприниматель должен вести учет движения товаров и материалов, выручки и расходов. В зависимости от специфики учета данные движения отражаются в книге учета товаров (КУТ/КСУТ), сырья и материалов (КУСиМ), доходов и расходов (КУДиР).

Рассмотрим комплексную проверку книг.

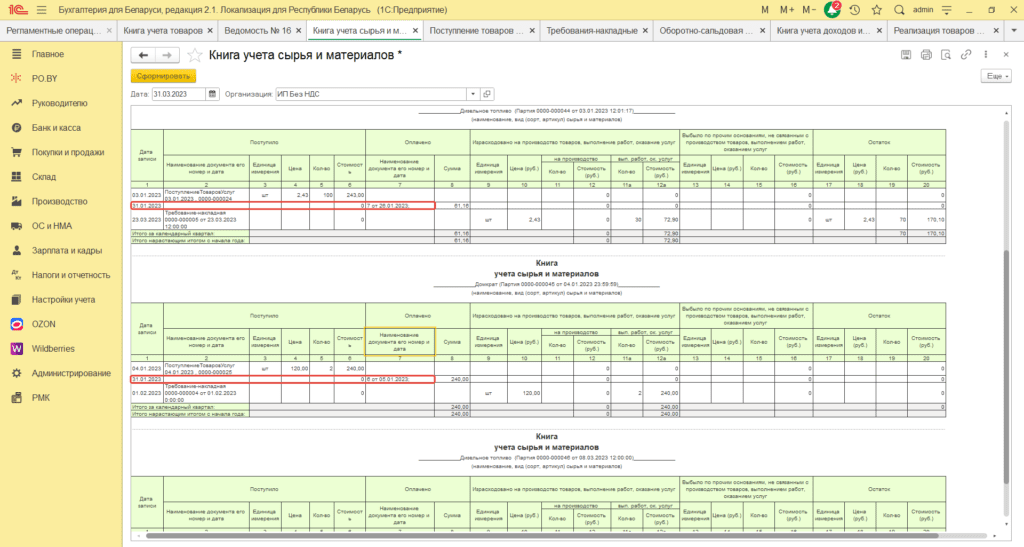

Книга учета сырья и материалов

В Книге учета сырья отражаются данные о поступлениях и выбытиях материалов. При работе “по оплате” в книге дополнительно в графе 7 “Наименование документа его номер и дата” отражается оплата поставщику за приобретённые материалы (номер и дата документа оплаты).

Чтобы проверить сумму по графе 8 (Сумма оплаты) нужно сложить суммы оплат за товары (КУТ графа 9), материалы (КУМ графа 8), ОС и сравнить с Оборотно-сальдовой ведомостью по счету 60 (Сальдо на начало Дт60 + Оборот Дт60 – Сальдо на конец Дт60). По счету 60 проходят оплаты не только материалов, но и товаров, основных средств, малооценки.

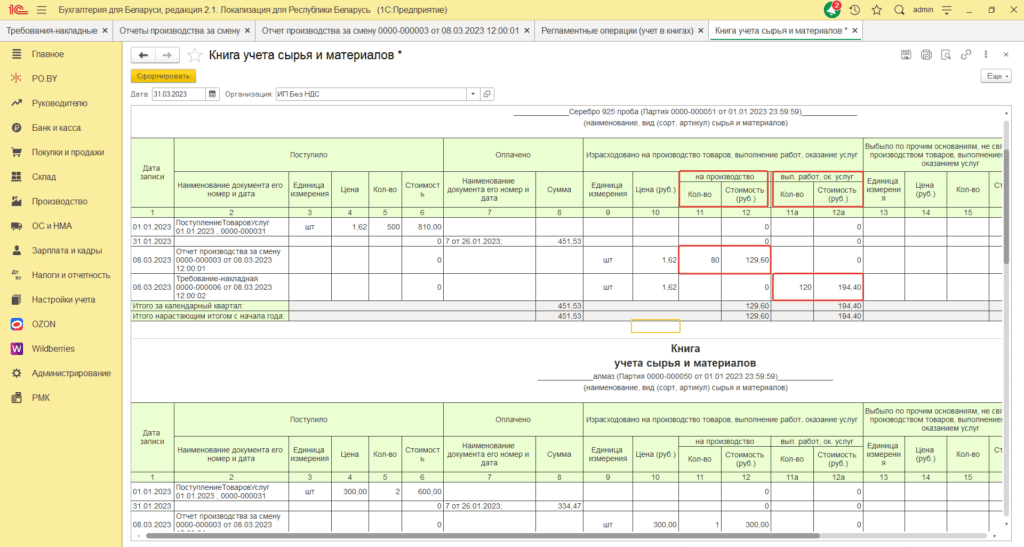

В зависимости от специфики учета, материалы могут списываться как на производство готовой продукции/оказание услуг, так и на собственные нужды ИП. Отражение списания материалов, в свою очередь, в книге учета сырья и материалов также будет отличаться.

- Материалы, списанные на производство продукции (Документ “Отчет производства за смену”, “Требование-накладная”) отражаются по графам 11 и 12 книги сырья и материалов. В эту колонку попадают движения по проводкам: Д20 К10;

- Списание материалов на выполнение работ, оказание услуг (“Требование-накладная” и Документ” Реализация товаров и услуг”) и отражается по графам 11а и 12а. Проводки: Д26/44 К10; Д90.4.1 К10.

Чтобы проверить суммы в указанных графах выше необходимо сформировать Анализ счета 10 и проверить корреспонденцию со счетами, указанными в проводках выше.

– Расходы, связанные с производством готовой продукции, (колонка 12) формируют себестоимость готовой продукции, в дальнейшем они будут отражаются в книге учета товаров.

– Расходы связанные с выполнением услуг, т.е. стоимость материалов используемых для выполнения услуг (Д90.4.1 К10), будут отражаться в КУДИР ОСН по строке “Книга учета сырья и материалов”.

– Все остальные списания материалов, несвязанные с производством продукции, отражаются отдельными строками в книге учета доходов и расходов ОСН.

Соответственно Книгу чета материалов необходимо сопоставлять с ОСВ по

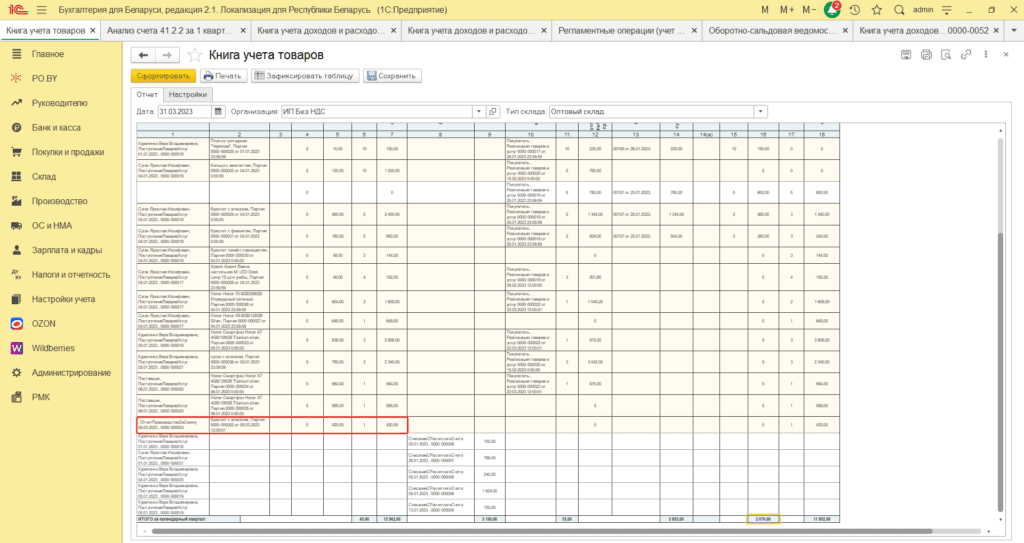

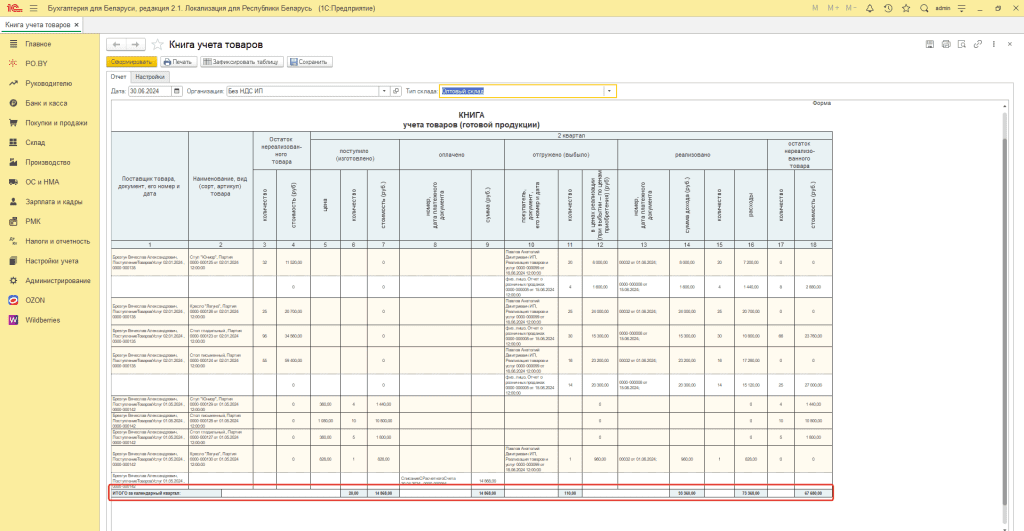

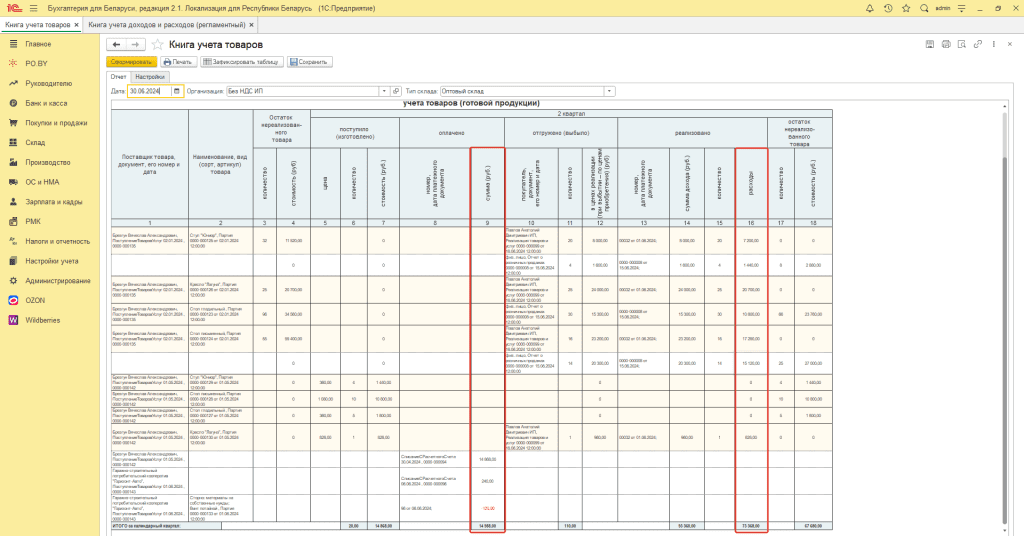

Сверка Книги учета товаров (готовой продукции) (по оплате)

Проверка данной книги заключается в сопоставлении Итогов по ней с оборотно-сальдовой ведомостью (ОСВ) по счетам.

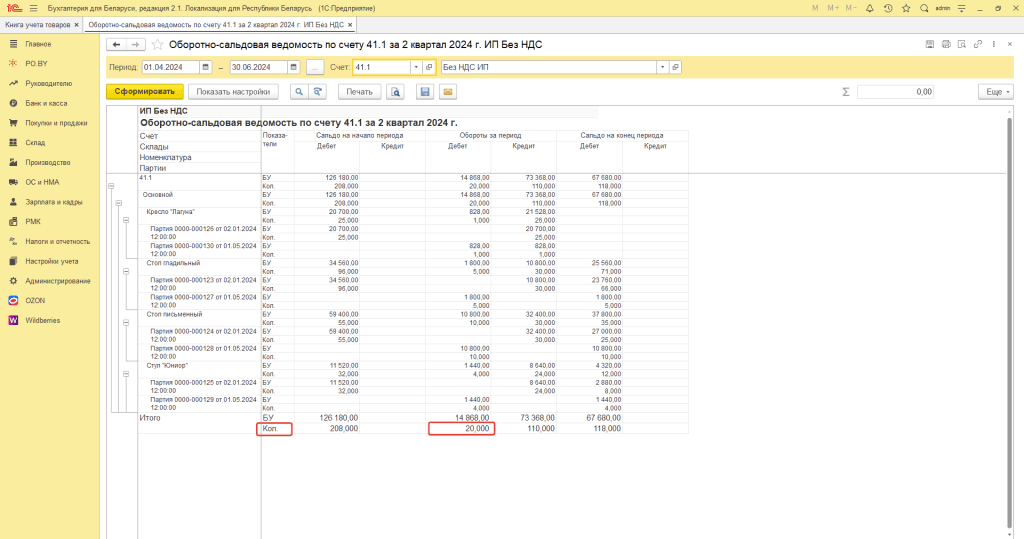

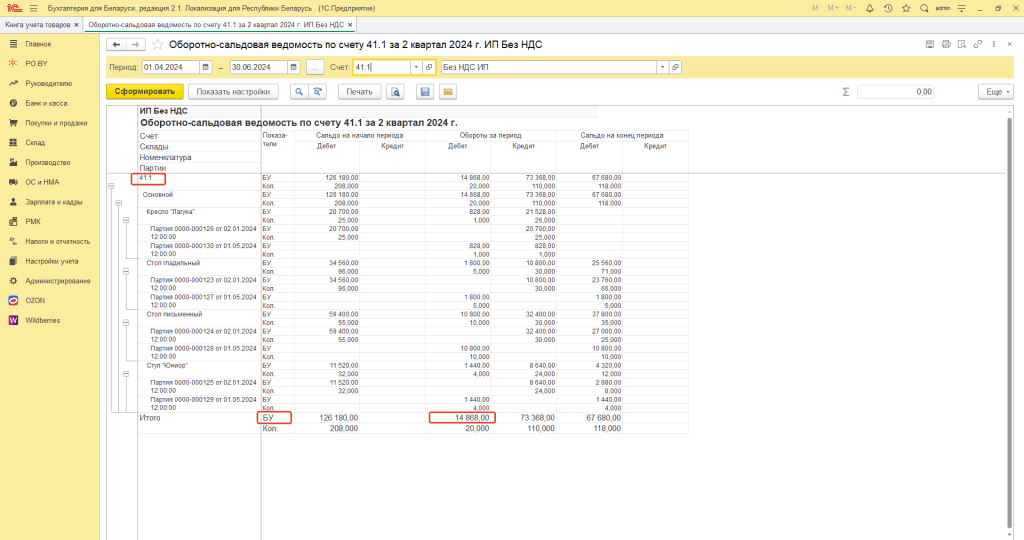

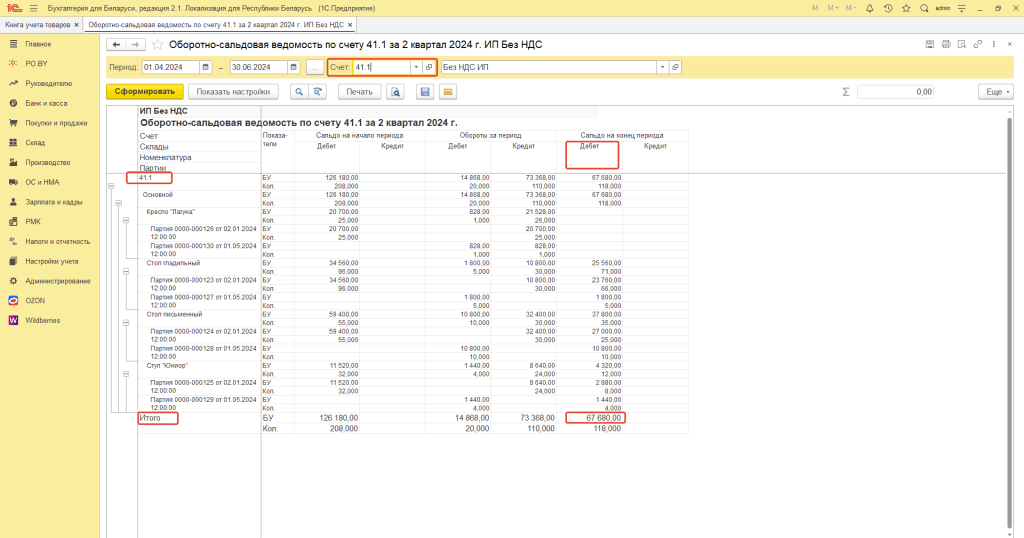

- По графе 6 отражается Количество поступившего / произведенного товара. Данное количество отражается в ОСВ по Дебетовому обороту счетов 41.1 и 43 по итоговой строке Кол. (минус возвраты поставщикам и списания, Кредит 41.1, 43) за квартал .

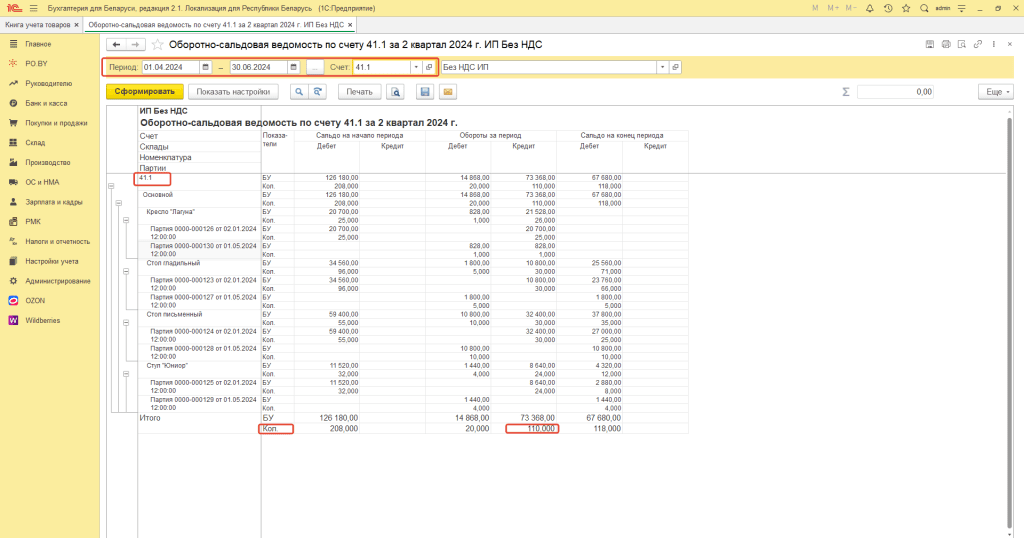

2. По графе 7 отражается Сумма поступившего / произведенного товара. Данная сумма отражается в ОСВ по дебетовому обороту счетов 41.1 и 43 по итоговой строке (минус возвраты поставщикам и списания, Кредит 41.1, 43) БУ за квартал.

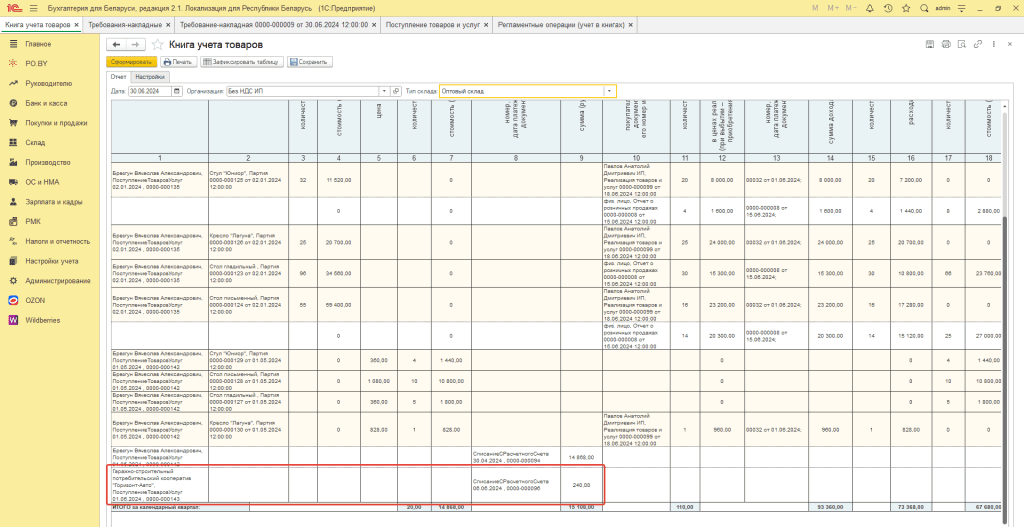

3. По графе 9 отражаются оплаты поставщикам за поступивший товар. Вычислить данную сумму можно в ОСВ по счету 60 в разрезе договоров и контрагентов, предварительно установив в настройках ОСВ в показателях “Развернутое сальдо”.

Сумма по графе 9 находится по следующей формуле: Сн Дт 60+ Об Дт 60 – Ск Дт 60 = гр. 9. В случае, если ИП приобретал материалы, оплата за них также отразится в оборотно-сальдовой ведомости по счету 60, однако, в книге учета товаров оплата за материалы отражаться не должна. Поэтому в ходе проверки графы 9 необходимо отнять оплату за материалы ( в нашем примере это сумма 240 бел.руб по поставщику ГСПК “Горизонт-Авто”).

3. По графе 11 отражается Количество выбывшего товара / готовой продукции. Данное количество отражается в ОСВ по кредитовому обороту счетов 41.1 и 43 по итоговой строке Кол. (минус возвраты поставщикам и списания) за квартал.

4. В графе 13 отражается номер и дата документа оплаты. Если реализация товаров и услуг не была оплачена, то данная колонка не заполнится.

5. При работе по оплате в графе 14 отражается доходы от реализации товаров, готовой продукции, которые были оплачены покупателем. Вычислить данную сумму можно в ОСВ по счету 62 в разрезе договоров и контрагентов, предварительно установив в настройках ОСВ в показателях “Развернутое сальдо”.

Сумма по графе 14 находится по следующей формуле: Сн Кт 62+ Об Кт 62 – Ск Кт 62 = гр. 14

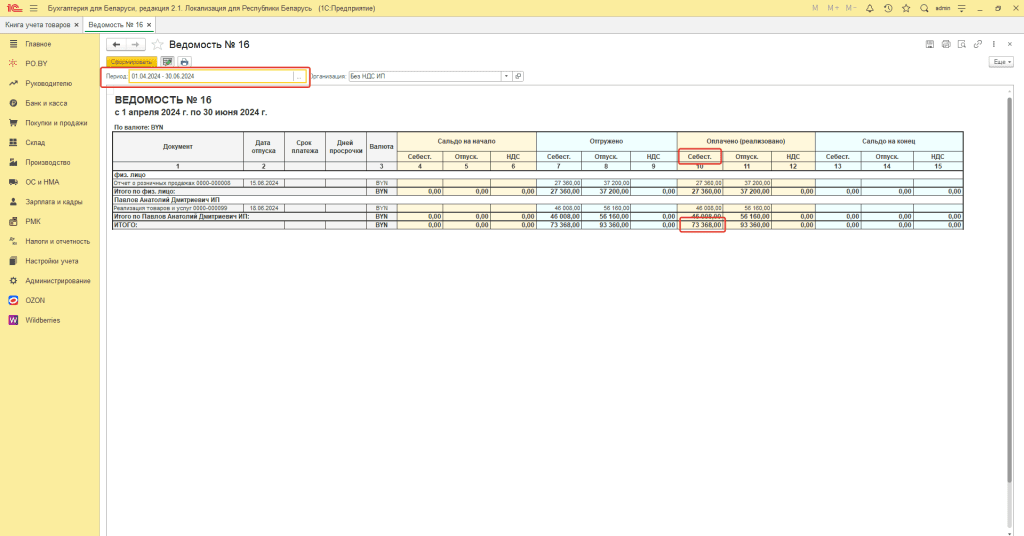

6. В графе 16 отражается себестоимость отгруженных и оплаченных товаров покупателю. Сравнить данную сумму можно с Ведомостью № 16 по колонке “Оплачено (реализовано)”. Ведомость 16 располагается на вкладке РО.BY в разделе Сервис – Ведомость № 16.

7. В графе 18 отражается сумма нереализованного товара на конец периода. Проверяем по оборотно-сальдовой ведомости по счету 41.1:

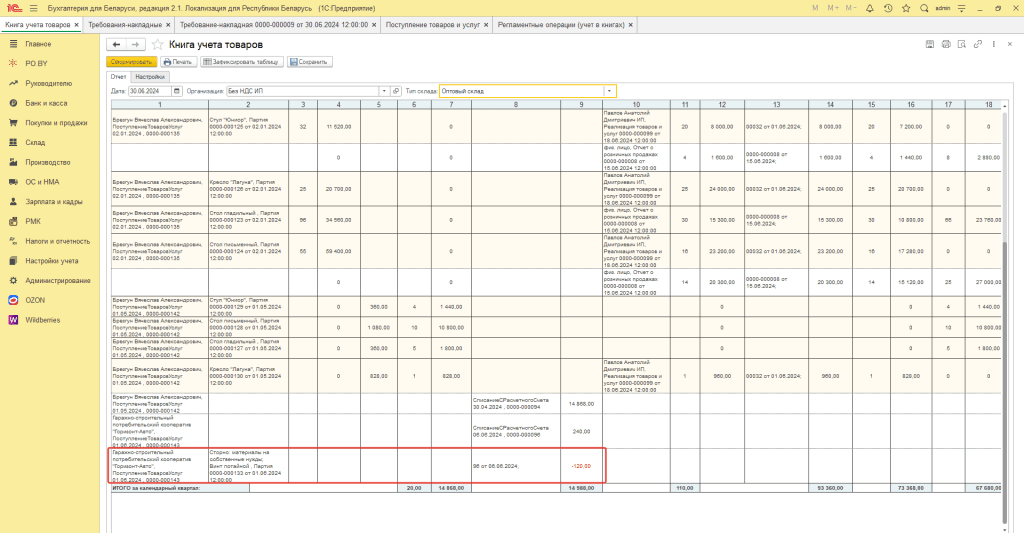

Отражение материалов в книге учета товаров

- Материалы оприходованы на счет 10.1, оплата поставщику отражена в этом же отчетном периоде. В книге учета товаров данная операция отразится следующим образом:

- Материалы оприходованы на счет 10.1, списаны документом Требование-накладная на счет 26/44, оплата поставщику отражена в этом же отчетном периоде. В книге учета товаров данная операция отразится следующим образом:

Если материалы приходуются на счет 10.6, списываются на 26 или 44 – при таком алгоритме оплаты за материалы в книгу учета товаров ни с плюсом, ни с минусом попадать не будут. Если деятельностью ИП не является производство готовой продукции, то материалы рекомендуем принимать к учету на счет 10.6.

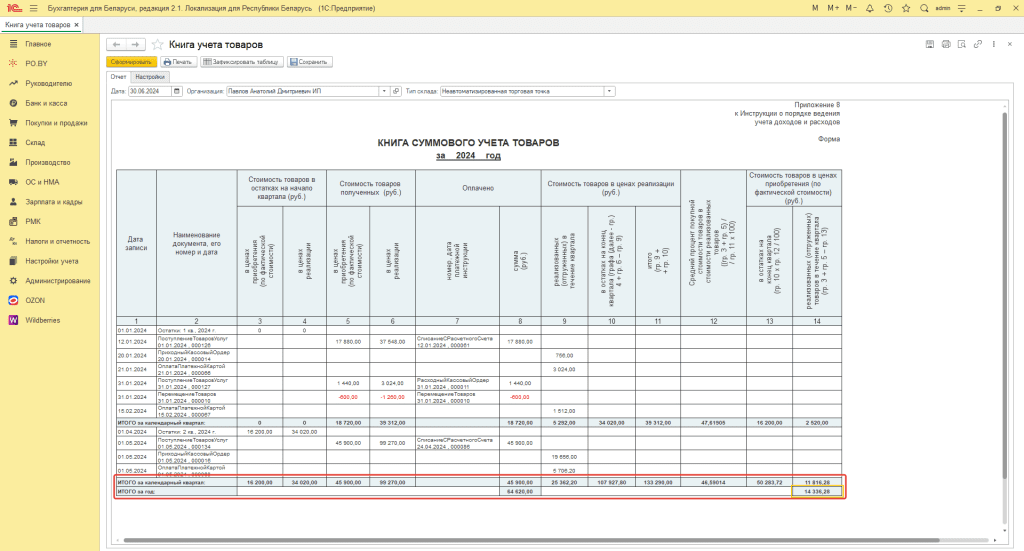

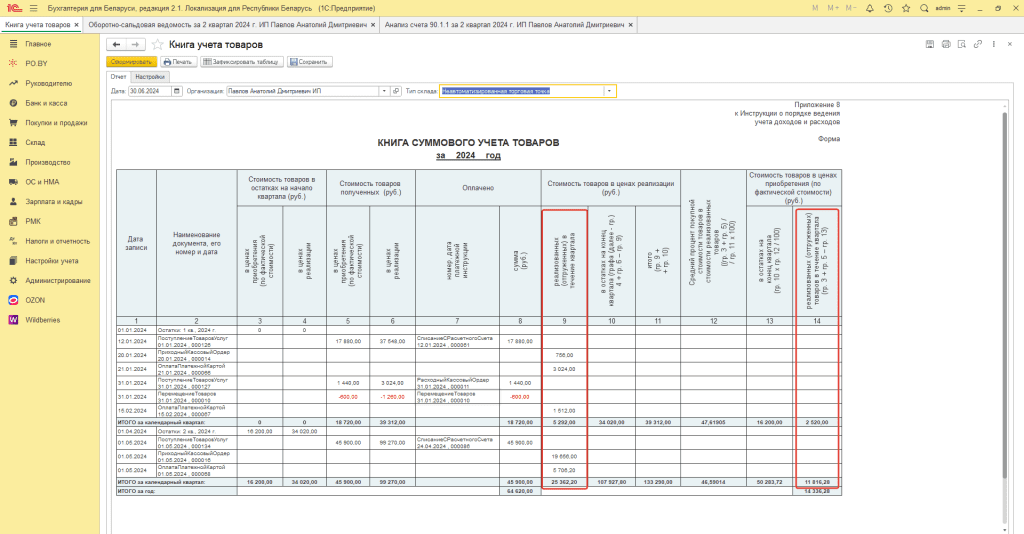

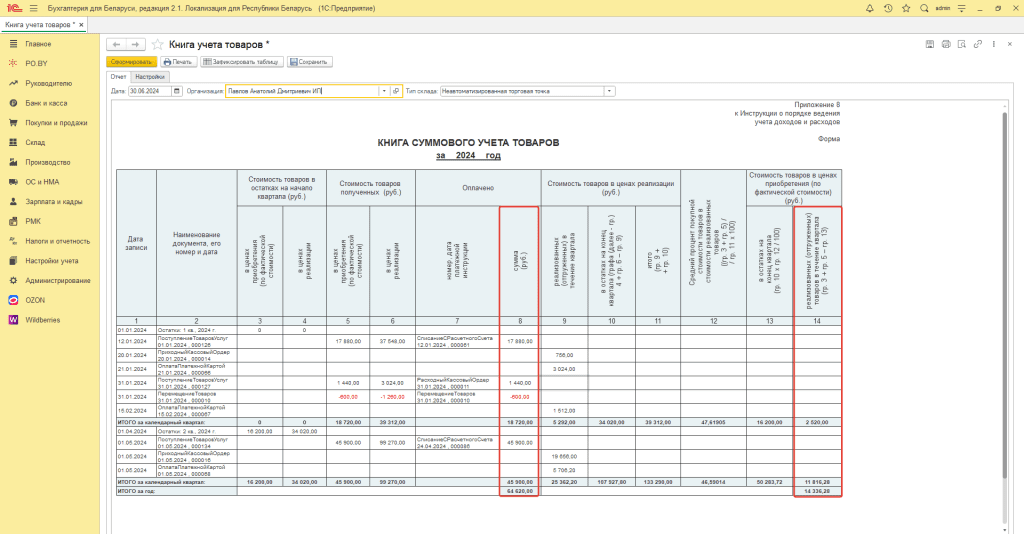

Книга суммового учета товаров

Проверка данной книги заключается в сопоставлении Итогов по ней с оборотно-сальдовой ведомостью (ОСВ) по счетам (либо общей ОСВ).

В разобранном примере книга суммового учета товаров формируется за 2 квартал 2024 года, следовательно, остатки за 1 квартал 2024 года отразятся во втором квартале в графе 3 из графы 13 предыдущего квартала, по графе 14 – из графы 10.

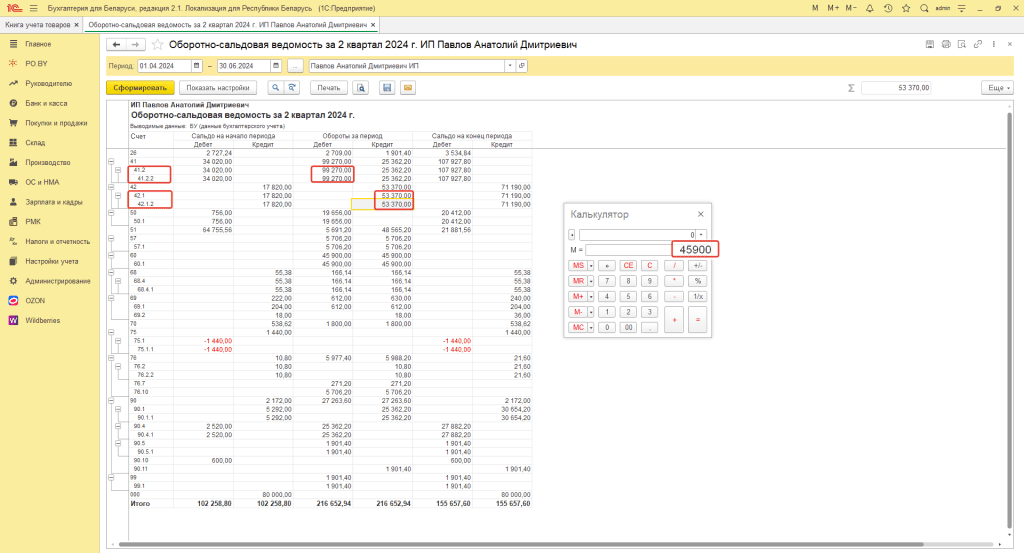

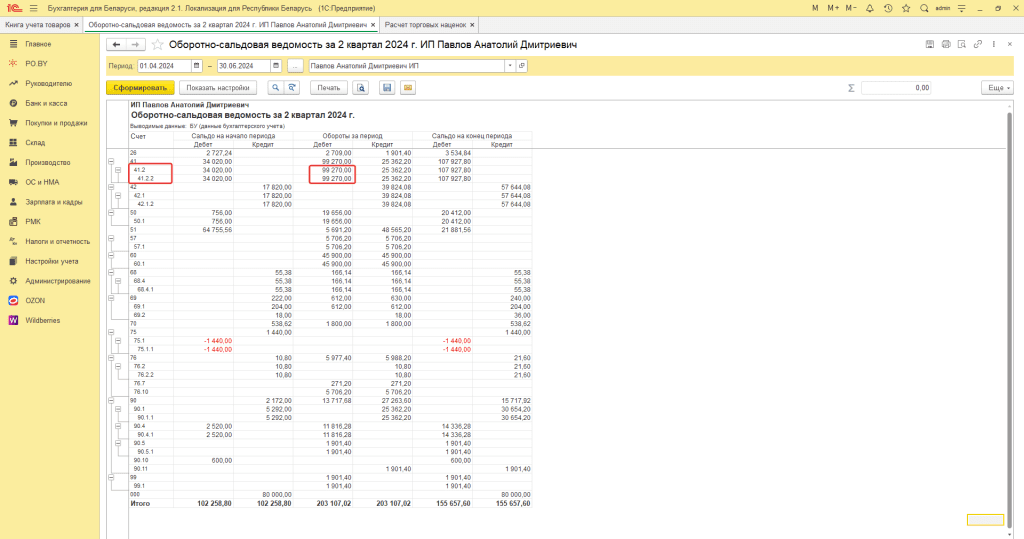

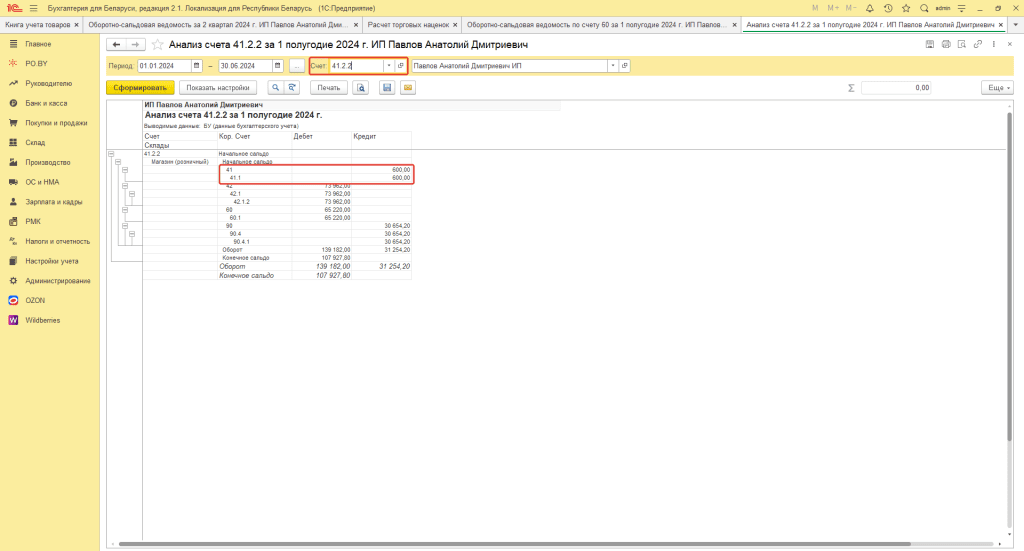

- По графе 5 отражается стоимость поступившего товара. Итог по данной графе вычисляется как разница между дебетовым оборотом за период по счету 41.2.2 и кредитовым оборотом за период по счету 42.1.2. (Проведение документа Расчет торговых наценок предварительно необходимо отменить).

Оборот Дт 41.2.2 – Оборот Кт 42.1.2 = гр. 5.

2. По графе 6 отражается стоимость товарах в ценах реализации (с учетом торговой надбавки). Данная сумма отражается в ОСВ по дебетовому обороту счета 41.2.2.

3. По графе 7 при работе по оплате отражается номер и дата платежного документа за приобретенные товары.

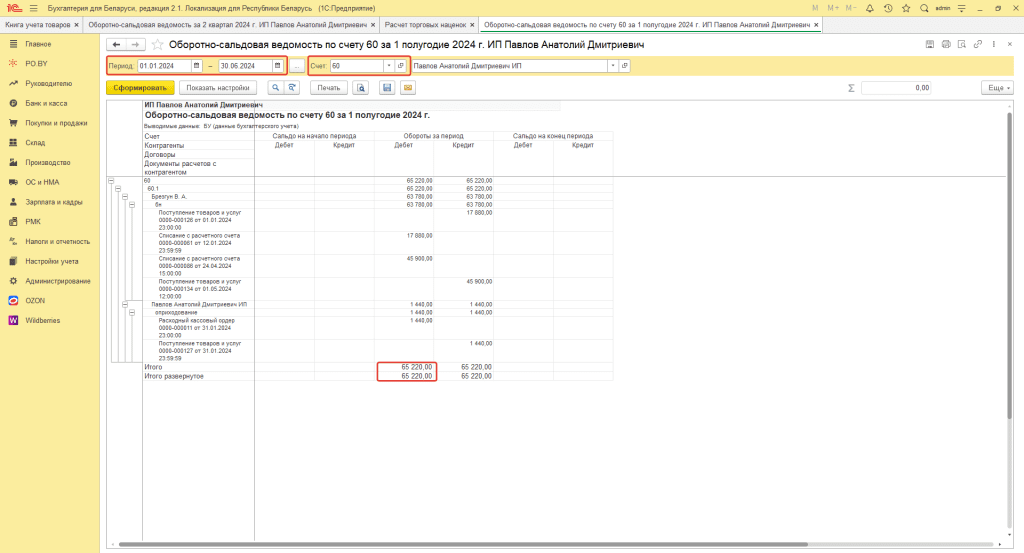

По графе 8 – сумма оплаты поставщику. Данная графа заполняется нарастающим итогом с начала года, поэтому для ее проверки построим оборотно-сальдовую ведомость по счету 60 в разрезе контрагентов, договоров и документов расчетов.

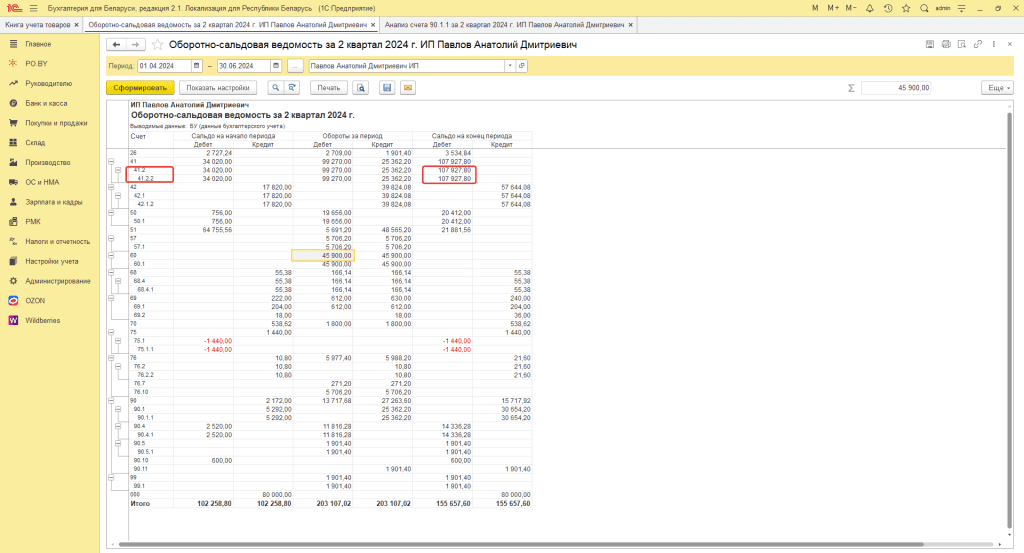

Оплаты поставщикам будут отражены по Дт счета 60. Так как в книге суммового учета товаров в 1ом квартале товар был перемещен со склада с типом НТТ на склад с типом Оптовый, то оплата за него отразится в книге учета товаров, в книге суммового учета товаров в графе 8 “оплачено” сумма по перемещению пройдет с минусом. Поэтому для проверки оплат поставщикам вычтем сумму по документу Перемещение товаров. Для этого сформируем анализ по счету 41.2.2. Сумма отразится в корреспонденции со счетом 41.1. Итого по графе 8 = Дт сч.60-перемещения на счет 41.1=65220-600=64620. Эта сумма и отразилась в книге.

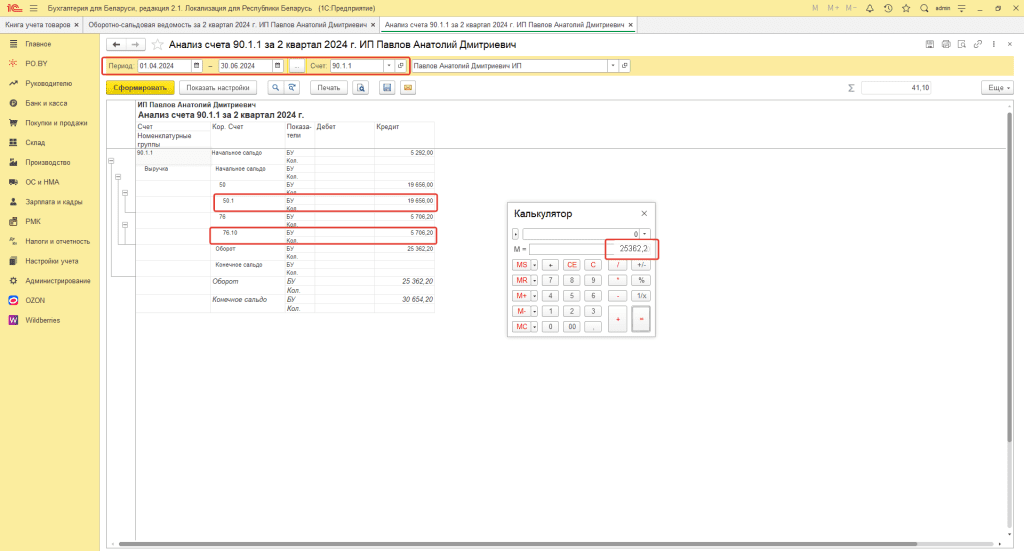

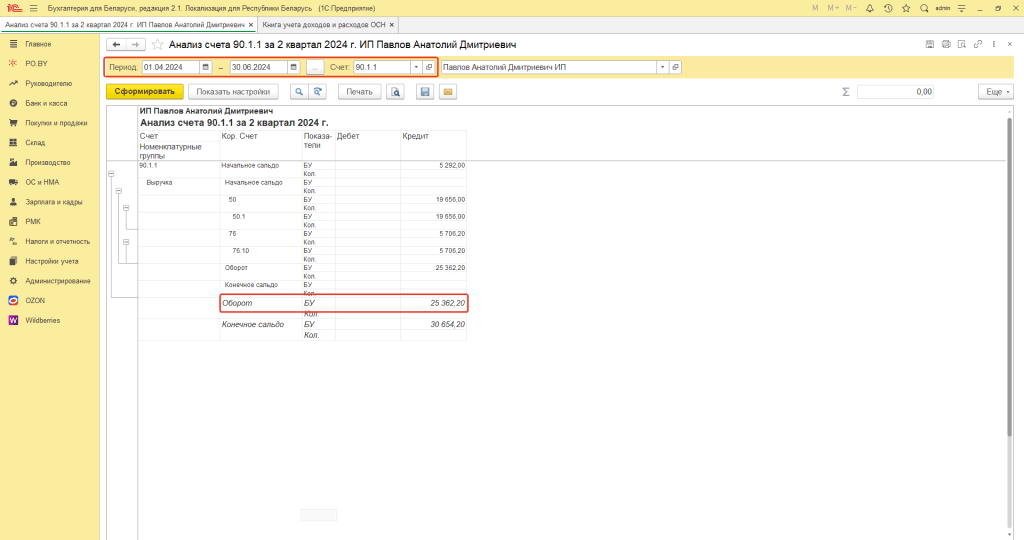

4. По графе 9 отражается стоимость реализованных товаров в течении квартала. Сравнить сумму в книге можно с Анализом счета 90.1.1 (вкладка Банк и касса / Покупки и продажи). Сумма в корреспонденции со счетами 50.1 и 76.10 – выручка от реализации товара в суммовом учете.

Корреспонденция 90.1.1 с Дт50.1 + Кт76.10 = гр. 9.

4. По графе 10 отражается остаток товара на конец квартала в ценах реализации. Сравнить можно с конечным дебетовым оборотом по счету 41.2.2 или вычислить по формуле гр. 4 + гр.6 – гр. 9.

Остальные графы можно посчитать по формулам, указанным в шапке книги суммового учета товаров:

- графа 11 = гр. 9 + гр. 10;

- графа 12 = (гр. 3+ гр. 5) / гр. 11 * 100%;

- графа 13 = гр. 10 * гр. 12 / 100%;

- графа 14 = гр. 3 + гр. 5 – гр. 13.

Для того, чтобы проверить сумму рассчитанной торговой наценки, нужно открыть Книгу суммового учета товаров и найти разность между итого по 9 и 14 колонкам:

25362,2 – 11816,28 = 13545,92 . Полученный результат совпадает с суммой торговой наценки реализованной, рассчитанной в документе Расчет торговых наценок.

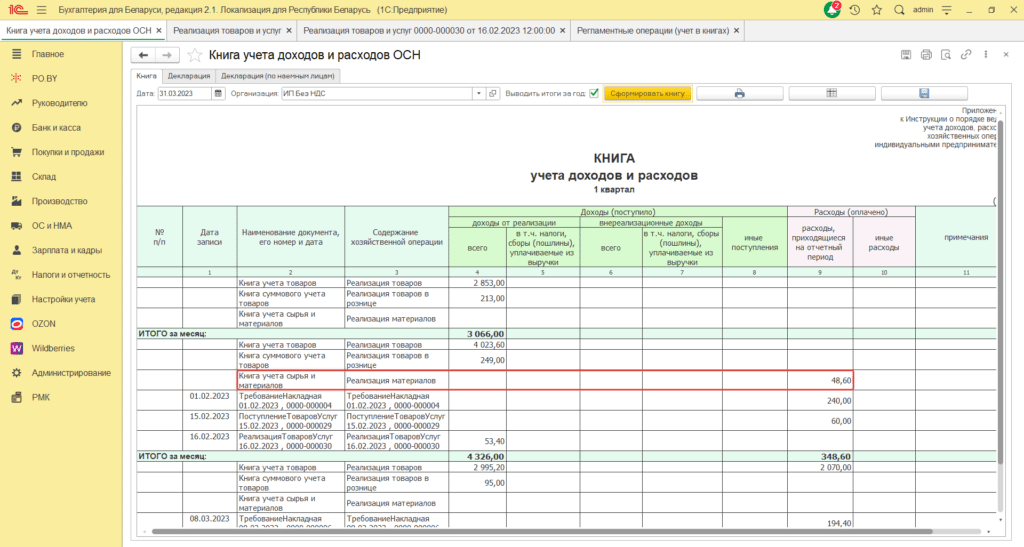

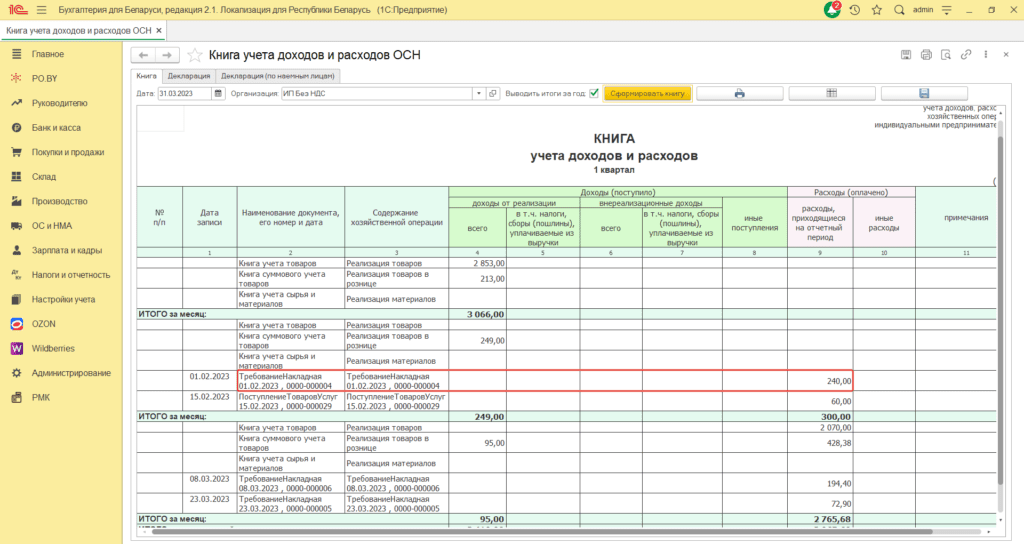

Книга учета доходов и расходов

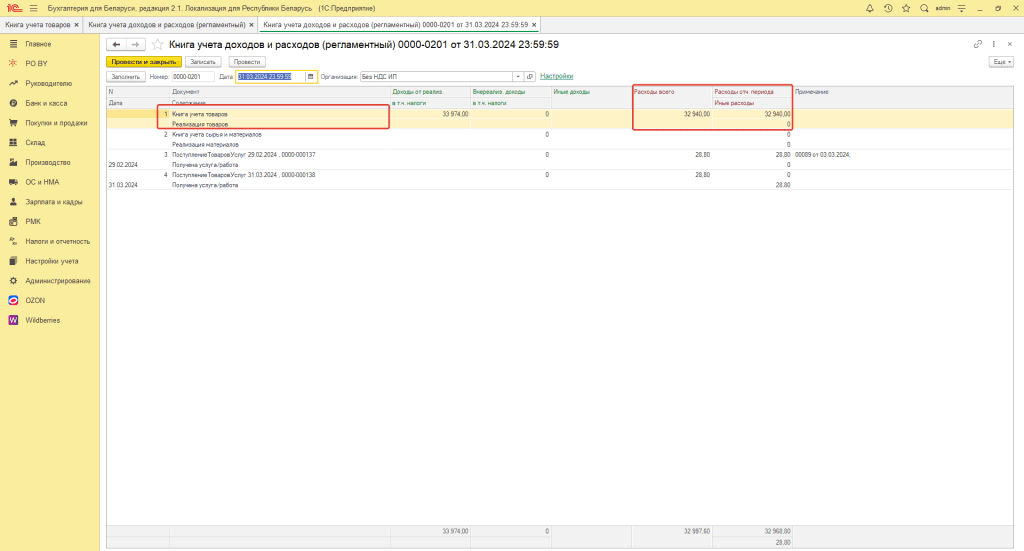

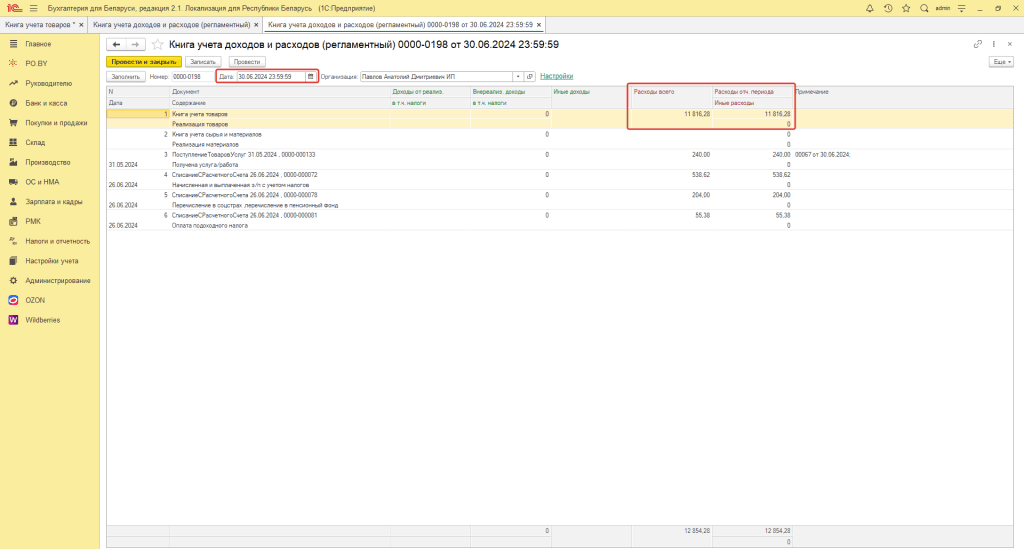

Так как в КУДиР автоматически переносятся только расходы из книги учета сырья и материалов, то необходимо вручную перенести расходы из книги учета товаров (книги суммового учета товаров) в последнем месяце квартала.

- Если ведется количественно-суммовой учет, то необходимо сравнить суммы в графах 16 и 9 книги учета товаров нарастающим итогом за год. Рассмотрим на примере построения книги учета товаров за второй квартал 2024 года.

В первом квартале сравнили расходы по колонкам 9 и 16 и перенесли наименьшую из них в КУДИР (регламентный) на вкладке PO.BY в колонки “Расходы всего” и “Расходы отчетного периода”. В рассматриваемом примере это сумма 32 940 бел.руб.

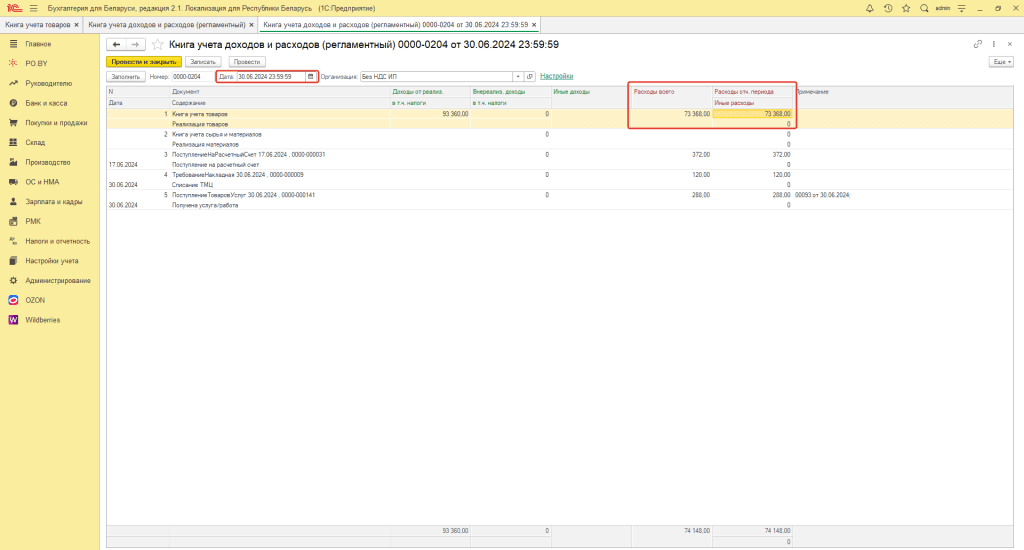

Далее перейдем к перенесению расходов за второй квартал 2024 года. Для этого сравним суммы по колонкам 9 и 16 нарастающим итогом за год, т.е. сумма колонки 9 за 1 квартал 2024 года+ сумма колонки 9 за 2 квартал 2024 года. Таким же образом находим итоговую сумму по колонке 16 книги учета товаров. В нашем примере сумма по колонке 9=174 108 бел.руб, сумма по колонке 16 – 106 308 бел.руб. Из этих сумм выбираем наименьшую и отнимаем сумму расходов, которую перенесли в первом квартале 2024 года. Получится: 106 308 – 32 940= 73 368 бел.руб. Эту сумму и переносим в КУДИР (регламентный) на вкладке PO.BY в последний месяц квартала:

- Если ведется суммовой учет, то необходимо сравнить суммы в графах 14 и 8 книги суммового учета товаров нарастающим итогом за год. Рассмотрим на примере построения книги суммового учета товаров за второй квартал 2024 года.

В первом квартале сравнили расходы по колонкам 8 и 14 и перенесли наименьшую из них в КУДИР (регламентный) на вкладке PO.BY в колонки “расходы всего” и “Расходы отчетного периода”. В рассматриваемом примере это сумма 2 520 бел.руб.

Далее переходим к перенесению расходов из книги суммового учета товаров за второй квартал 2024 года. Колонки 8 и 14 книги суммового учета товаров формируются нарастающим итогом за год, поэтому сравниваем суммы и выбираем наименьшую из них. Затем отнимем сумму расходов, которую перенесли в 1 квартале 2024 года. Получится: 14 336,28 – 2 520=11 816,28 бел. руб. Эту сумму и переносим в КУДИР (регламентный) на вкладке PO.BY в последний месяц квартала:

После заполнения всех данных необходимо нажать кнопку “Записать и закрыть”.

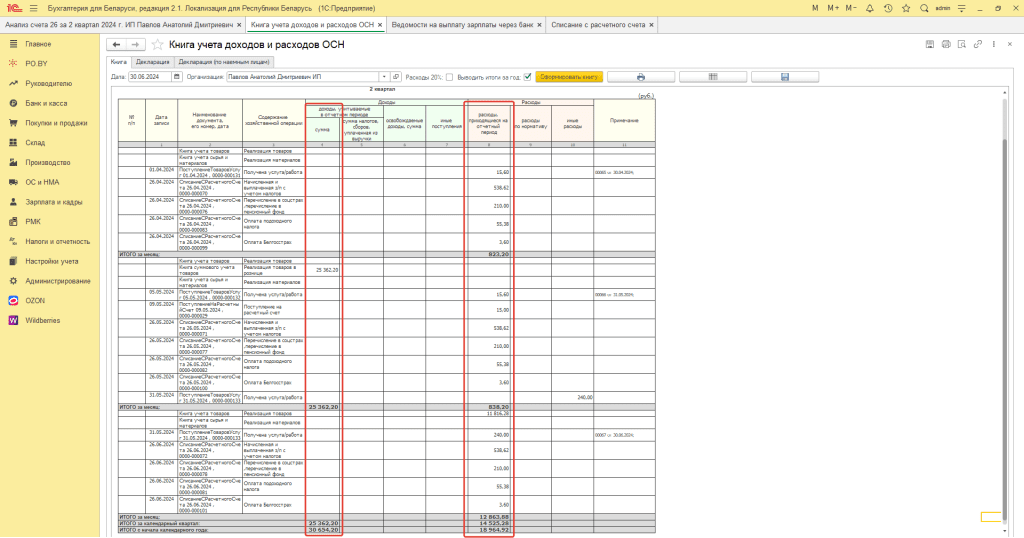

Проверка данной книги заключается в сопоставлении Итогов за квартал по ней с оборотно-сальдовой ведомостью (ОСВ) по счетам.

- По графе “Доходы, учитываемые в отчетном периоде” отражается выручка от реализации товаров (услуг). Данную графу можно сравнить с анализом по счету 90.1.1, если Вы ведете суммовой учет. Или с оборотно-сальдовой ведомостью по счету 62 в развернутом виде, если у Вас количественно-суммовой учет. Сальдо на начало Кт 62 + Оборот Кт 62 – Сальдо на конец Кт 62 = доходы от реализации.

2. Графу “Сумма налогов, сборов, уплаченная из выручки” можно сравнить с ОСВ по дебету счета 90.2. Т.к. ИП работает Без НДС, то данная графа в книге заполняться не будет.

3. Графу “Освобождаемые доходы” пользователь заполняет вручную.

4. В графе “Расходы, приходящиеся на отчетный период” отражаются расходы, отнесенные на счета 26 и 44 (Анализ счета 26/44), а также расходы из книги учета товаров (суммового учета товаров), книги учета сырья и материалов.

В анализе счета: Корреспонденция 26/44 + все счета в анализе кроме (76.7) + из ОСВ Сальдо на начало Дт 76.7 + Оборот Дт 76.7 – Сальдо на конец Дт 76.7 .

Проверим расходы за второй квартал 2024 года. Для этого сформируем анализ по счету 26, исключая корреспондирующий счет 76.7. Исключить счет можно в настройках анализа по кнопке “Показать настройки”-Вкладка “Отбор”-“Добавить”:

Сформированный анализ по счету будет выглядеть следующим образом:

К полученной сумме прибавим сумму, которую получили из оборотно-сальдовой ведомости по счету 76.7:

Получаем сумму расходов: 271,20+2 437,80=2 709 бел.руб. К полученной сумме прибавляем сумму расходов по книге суммового учета товаров за второй квартал 2024 года (11 816,28 бел.руб.). Итого сумма расходов за второй квартал по книге учета доходов и расходов равна 14 525,28 бел.руб. Сумма расходов по книге сошлась с данными по учету.

5. В графе “Расходы по нормативу” отражаются расходы в размере 20% от налогооблагаемой базы. Если проставить галочку “Расходы 20%” и нажать “Сформировать”, то сумма расходов заполнится автоматически по колонке 9.

6. В графе “Иные расходы” отражаются расходы, по которым в 1С не отражена оплата.

Комментарии (0)