Формирование и проверка бухгалтерской отчетности (фирма на УСН)

В соответствии с законом 57-з к бухгалтерской отчетности относится:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- отчет об изменении собственного капитала;

- отчет о движении денежных средств (заполняется вручную);

- примечания к отчетности, предусмотренные законодательством Республики Беларусь.

Программа 1С формируются автоматически первые 4 отчетности. В свою очередь, примечания бухгалтеры составляют самостоятельно.

Формирование бухгалтерской отчетности

Бухгалтерская отчетность находится на вкладке Налоги и отчетность -> Отчетность -> Регламентированные отчеты.

- Выделить нажатием необходимый отчет;

- Нажать кнопку Создать отчет;

- Выбрать Период составления отчета;

- Нажать кнопку Открыть;

- В открывшемся окошке нажать кнопку Заполнить.

Рекомендуем! С целью избежания ошибок в отчетности, перед их формированием необходимо проверить оборотно-сальдовую ведомость по всем субсчетам к счетам учета в разрезе всех субконто.

Проверка Бухгалтерского баланса

Бухгалтерский баланс — это основной документ, который отражает информацию о стоимости всех активов и обязательств организации, расшифровывает состав и величину собственного капитала организации. Все эти данные характеризуют имущественное и финансовое состояние организации на определенную дату.

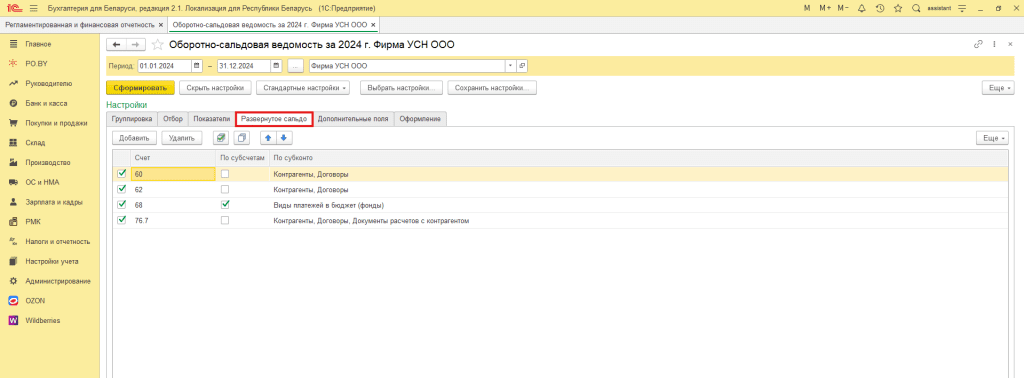

Для проверки баланса строить оборотно-сальдовую ведомость необходимо по развернутому сальдо (по счетам 60, 62, 68, 69, 71, 75, 76, 90, 91) и по данным бухгалтерского учета. Ставится данный признак в Настройках во вкладке Показатели. Баланс строится по конечным остаткам бухгалтерского учета, то есть сверять нужно Сальдо на конец конкретного счета.

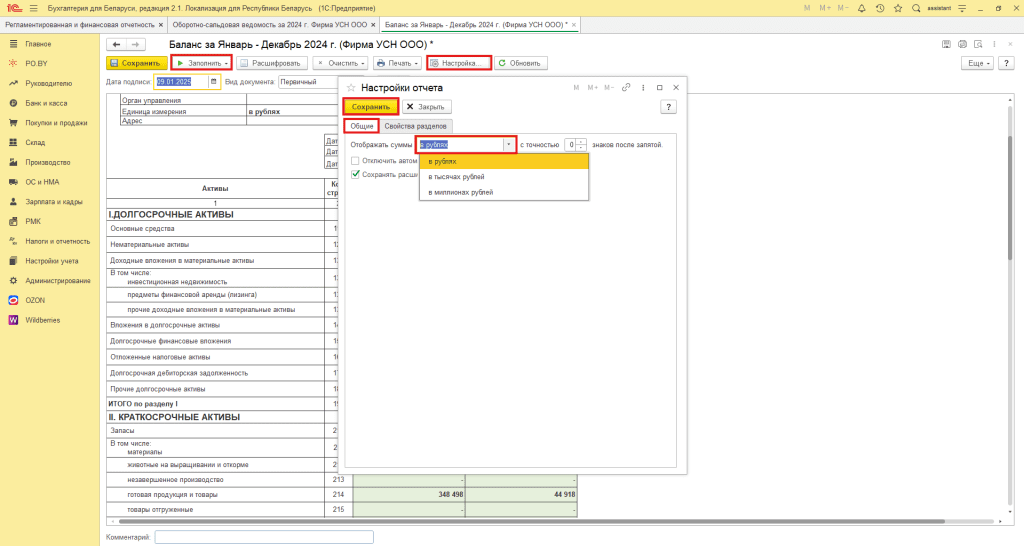

Бухгалтерская отчетность предоставляется в налоговую в тыс. руб. Однако для проверки правильности заполнения можно сформировать ее в рублях.

Для этого в открывшемся Бухгалтерском балансе надо нажать кнопку Настройки отчета -> Общие -> Отображать суммы: в рублях.

Нажать кнопку Сохранить и Заполнить. Отчет сформируется в рублях.

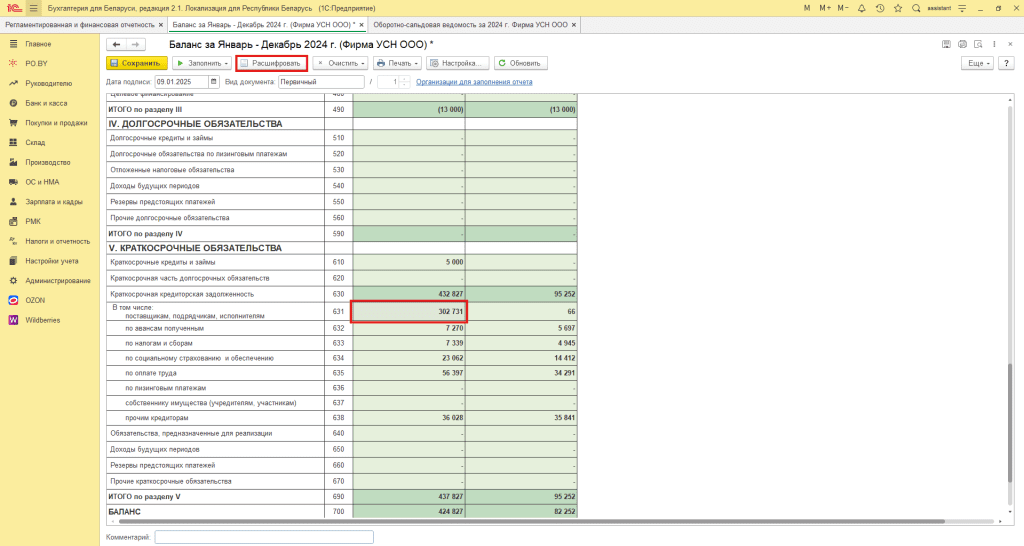

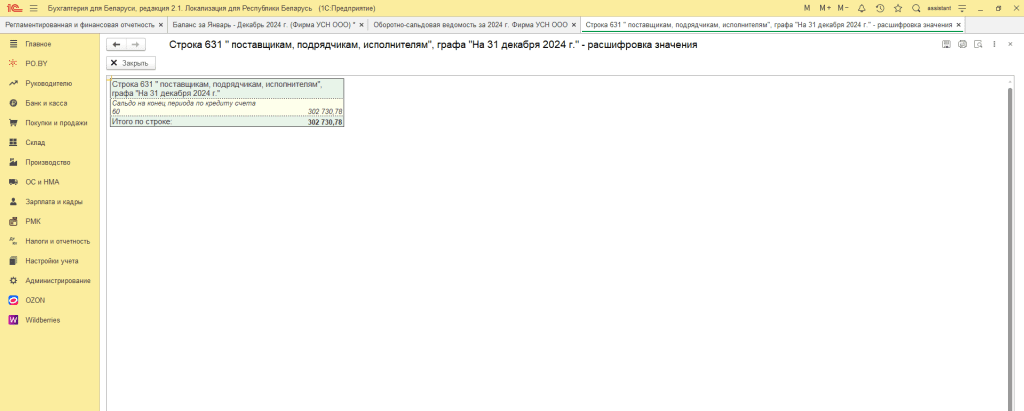

Для того чтобы определить из чего состоит сумма по строке в отчете можно выделить необходимо строку (например, как на скриншот строка 631 Краткосрочная кредиторская задолженность поставщикам, подрядчикам, исполнителям) и нажать кнопку Расшифровать.

Примечание! Строки темно-зеленого цвета не имеют расшифровки, они рассчитываются из составляющих отчета. Например, Итого по 1 разделу (строка 190) равна сумме строк 110 -180. Если при нажатии кнопки Расшифровать выскакивает окошко Для выбранной ячейки расшифровка не существует, то в программе данная ячейка автоматически не заполняется.

Откроется следующее окно:

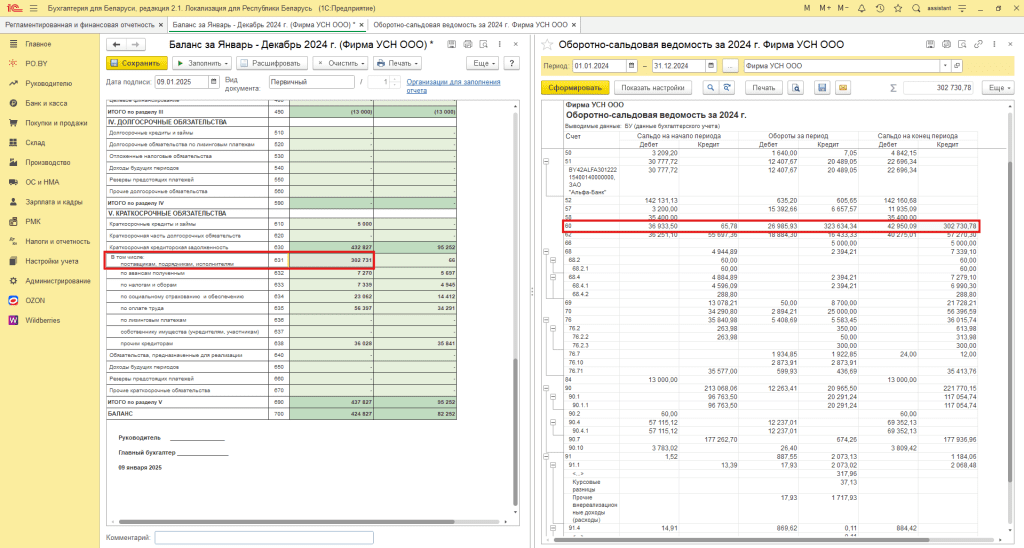

После чего данную расшифровку нужно сравнить с оборотно-сальдовой ведомостью с развернутым сальдо по 60 счету:

Примечание! В случае если суммы и по Дебету, и по Кредиту, то необходимо сформировать ОСВ по нужному счету в разрезе первых 2 субконто и проверить, верно ли отображены операции.

Таким образом необходимо проверить каждый счет учета.

Примечание! Первая часть бухгалтерского баланса (Итого по разделу 1 + Итого по разделу 2) должна быть равна второй части баланса (Итого по разделу 3 + Итого по разделу 4 + Итого по разделу 5). В случае, если первая и вторая часть бухгалтерского баланса отличаются на пару копеек, то необходимо вручную добавить пару копеек, например, в строке 631.

Проверка Отчета о прибылях и убытках

Отчет о прибылях и убытках — это финансовый документ, который отражает доходы, расходы и прибыль компании за определенный период времени.

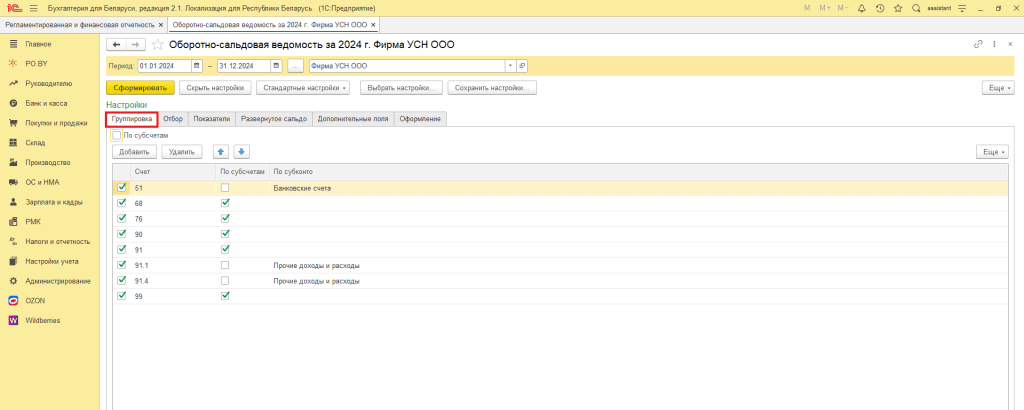

Рекомендуем! Перед формированием отчета о прибылях и убытках необходимо проверить оборотно-сальдовую ведомость по счетам 90 и 91 в разрезе всех субконто. Отчет о прибылях и убытках строится по Бухгалтерскому учету (БУ) по оборотам счетов (90, 91) за отчетный период. Ставится признак БУ в Настройках во вкладке Показатели.

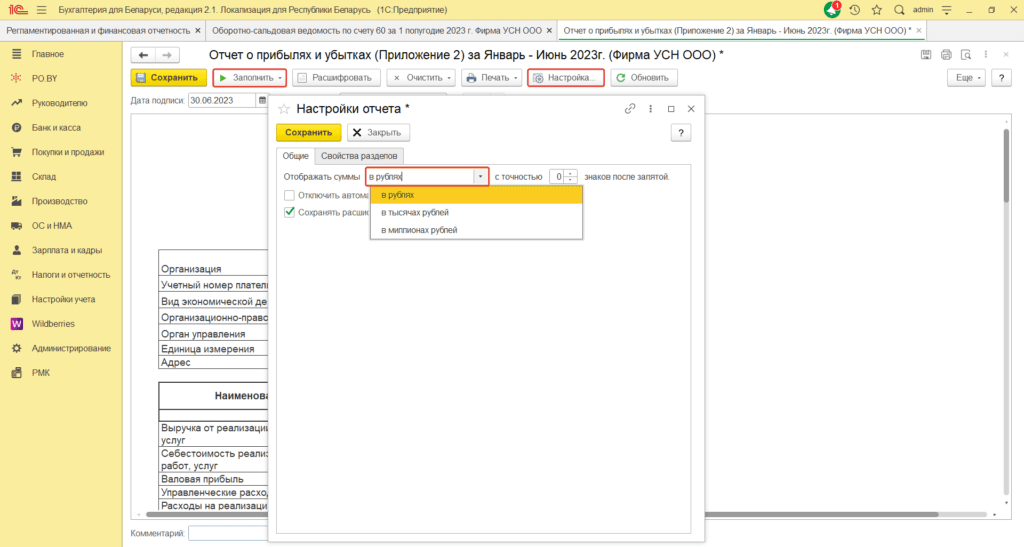

Отчет о прибылях и убытках предоставляется в налоговую в тыс. руб. Однако для проверки правильности заполнения можно сформировать ее в рублях. Для этого в открывшемся Бухгалтерском балансе надо нажать кнопку Настройки отчета -> Общие -> Отображать суммы: в рублях.

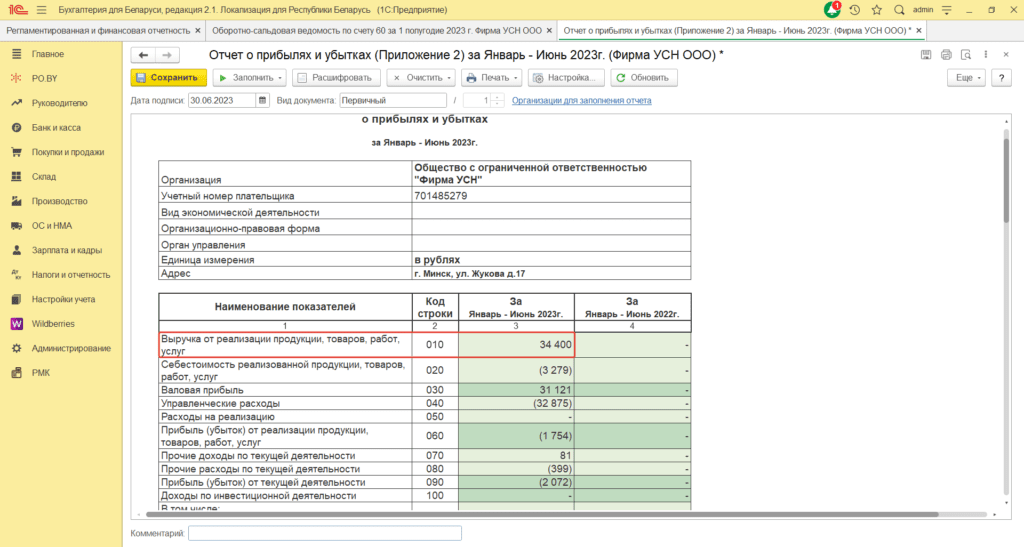

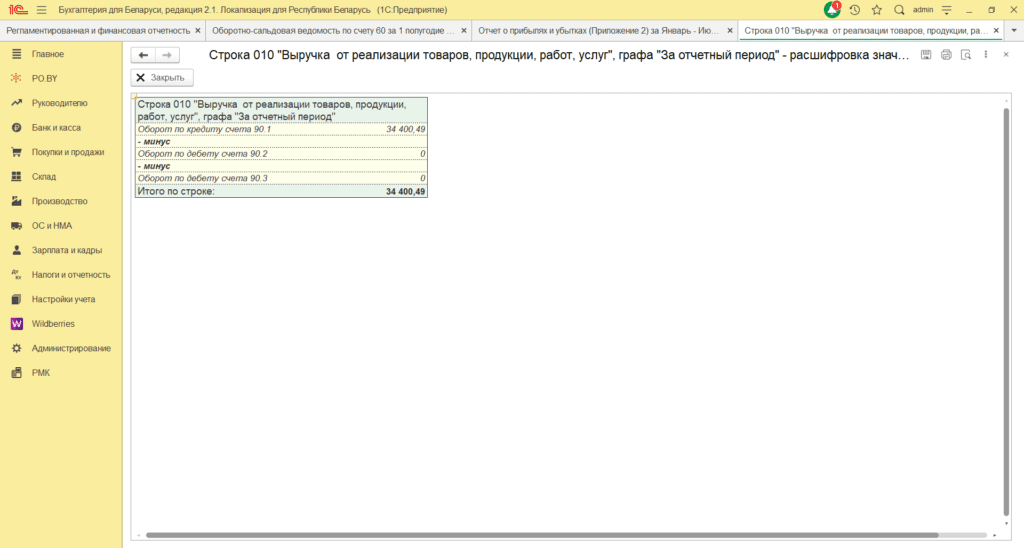

В сформировавшемся отчете надо выделить необходимо строку (например, как на скриншот строка 010 “Выручка от реализации продукции, товаров, работ, услуг” и нажать кнопку Расшифровать.

Примечание! Строки темно-зеленого цвета не имеют расшифровки, они рассчитываются из составляющих отчета. Например, строка 030 рассчитывается по сумме ячеек 020 и 010. Если при нажатии кнопки Расшифровать выскакивает окошко “Для выбранной ячейки расшифровка не существует”, то в программе данная ячейка автоматически не заполняется.

Откроется следующее окно:

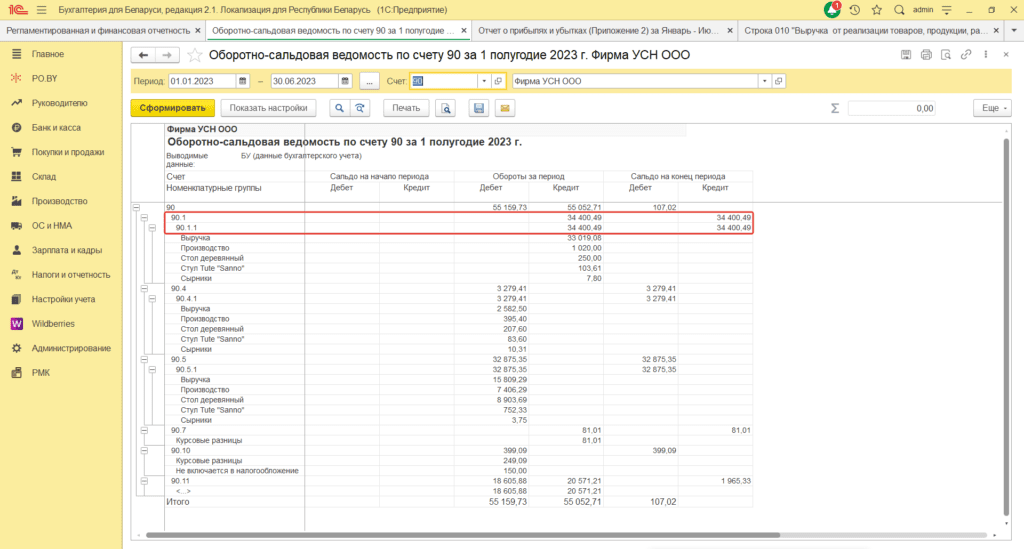

После чего данную расшифровку нужно сравнить с оборотностей-сальдовой ведомость по оборотам счета 90 в разрезе субсчетов и субконто (Номенклатурные группы):

Если суммы отличаются – необходимо проверить Закрытие месяца.

Проверка отчета об изменении собственного капитала

Отчет об изменении собственного капитала – это документ бухгалтерской отчетности, который показывает динамику изменений в структуре собственного капитала организации за определенный период. Он помогает бухгалтерам понять, какие факторы повлияли на увеличение или уменьшение собственного капитала.

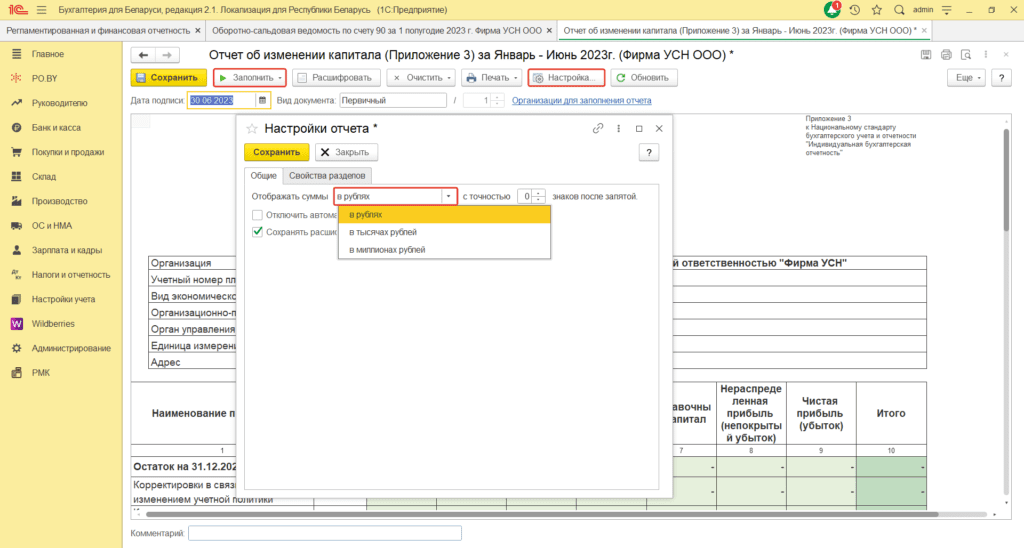

Первоначально необходимо сформировать отчет в рублях. Для этого в открывшемся Отчете о прибылях и убытках нажать кнопку Настройки отчета -> Общие -> Отображать суммы: в рублях.

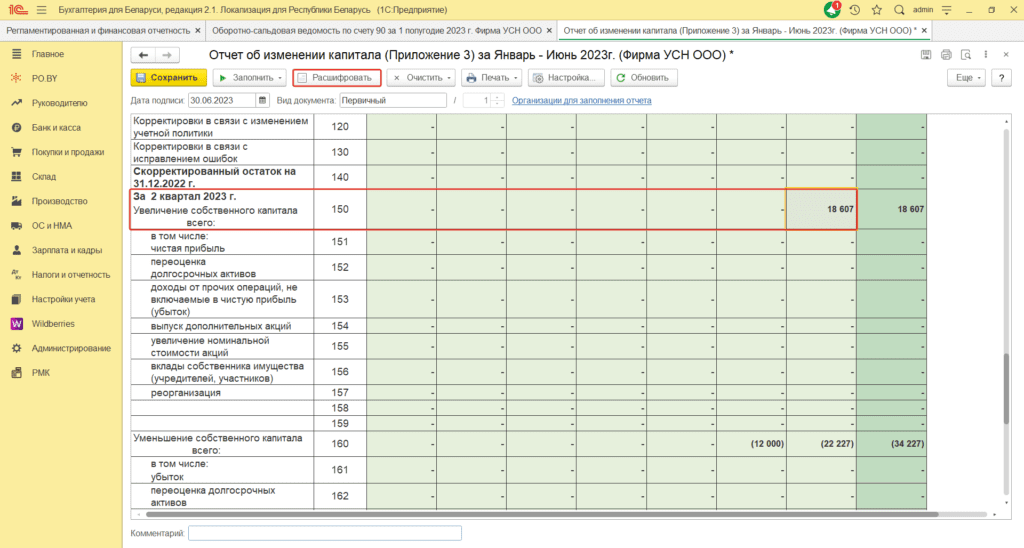

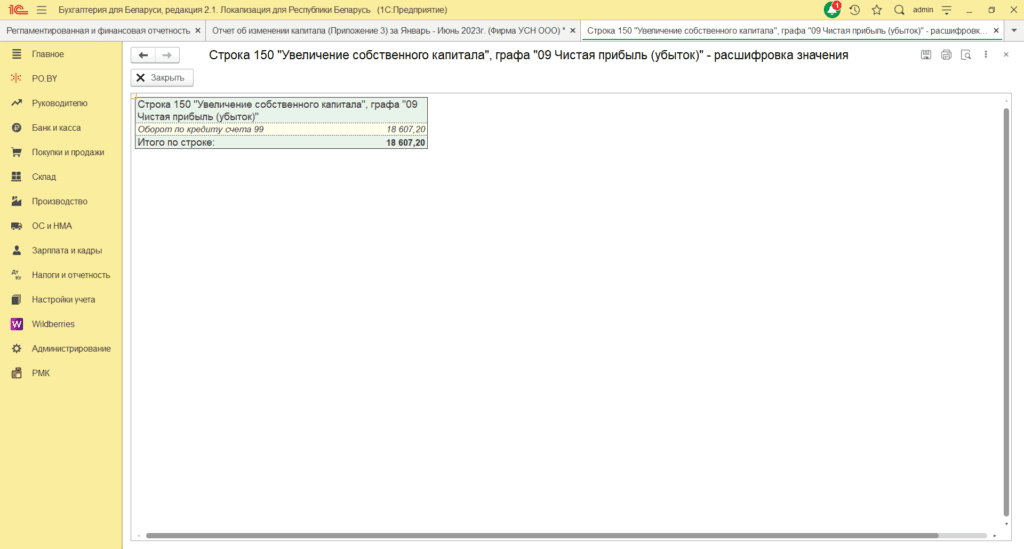

В сформировавшемся отчете выделить необходимо строку (например, как на скриншот строка 150 “Увеличение собственного капитала”) и нажать кнопку Расшифровать.

Примечание! Если при нажатии кнопки Расшифровать выскакивает окошко “Для выбранной ячейки расшифровка не существует”, то в программе данная ячейка автоматически не заполняется. Темно-зеленые ячейки являются расчетными, например, графа 10 (Итого) рассчитывается по сумме столбцов 3-9.

Откроется следующее окно:

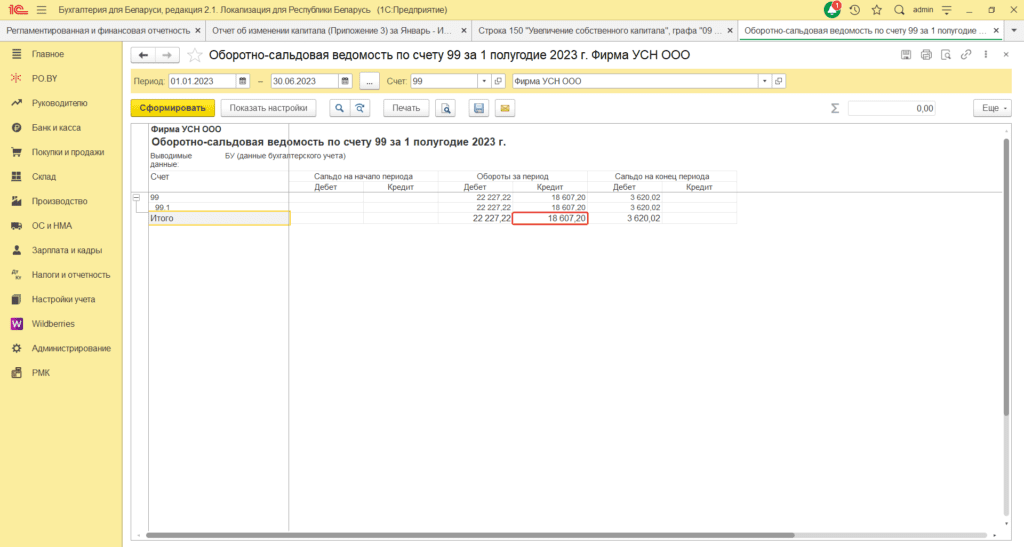

После чего данную расшифровку нужно сравнить с оборотностей-сальдовой ведомость по обороту Кредита 99 счету в разрезе субсчетов:

Если суммы отличаются – необходимо проверить Закрытие месяца, а именно Закрытие счетов 90/91 (Реформация баланса).

Проверка отчета об движении денежных средств

Отчет о движении денежных средств представляет собой финансовый отчет, в котором отражаются сведения о денежных поступлениях и расходах в отчетном периоде. Его основная цель — показать, как организация использует денежные средства в рамках своей хозяйственной деятельности.

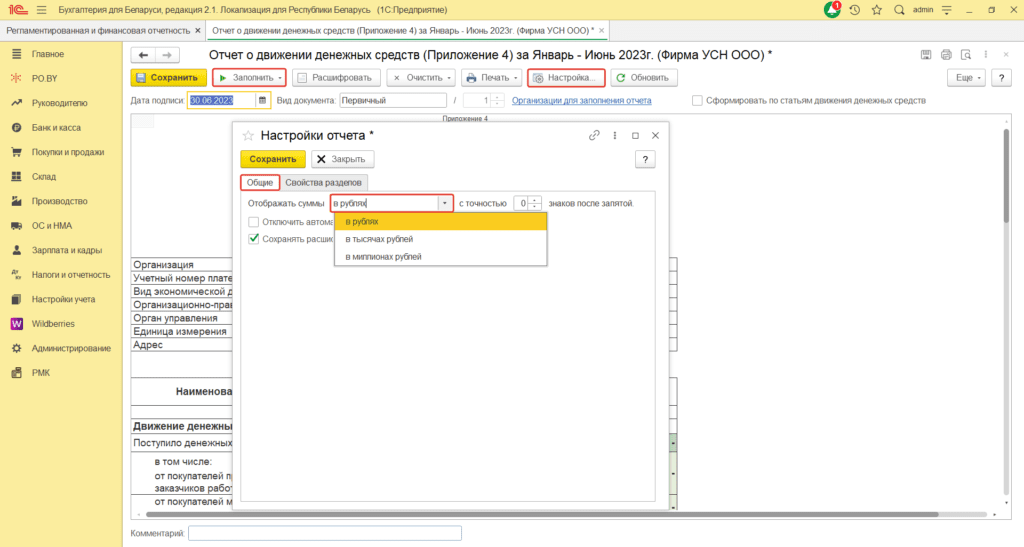

Первоначально необходимо в открывшемся Отчете нажать кнопку Настройки отчета -> Общие -> Отображать суммы: в рублях.

Нажимаем кнопку Сохранить и Заполнить. Отчет сформируется в рублях.

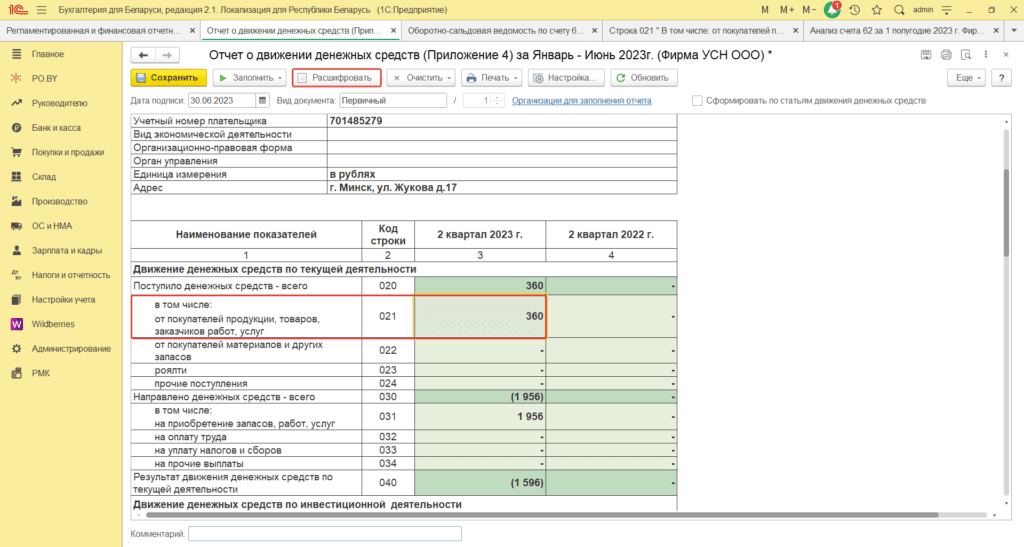

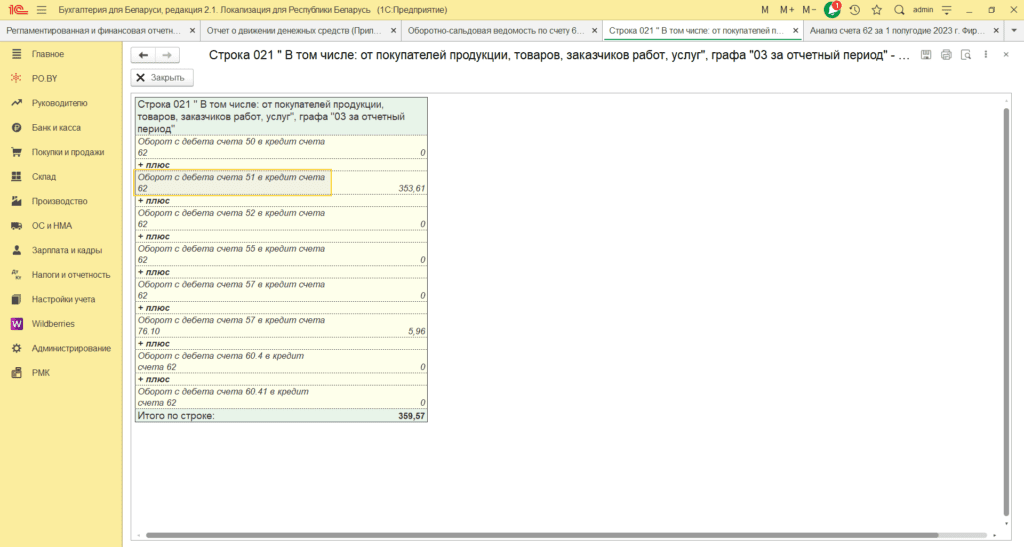

В сформировавшемся отчете выделить необходимо строку (например, как на скриншот строка 021 Поступило денежных средств от покупателей продукции, товаров, заказчиков работ, услуг) и нажать кнопку Расшифровать.

Откроется следующее окно:

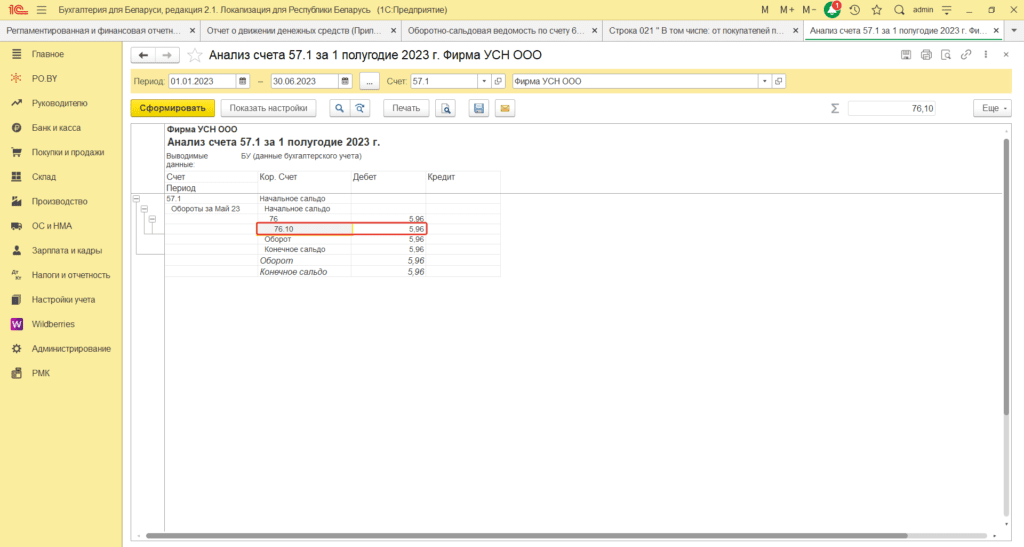

После чего данную расшифровку нужно сравнить с анализом счетов указанных в расшифровке (например, счет 57):

Примечание! Для корректного формирования Отчета о движении денежных средств в документах Поступление на расчетный счет / Списание с расчетного счета необходимо указывать Статью движения денежных средств.

Комментарии (0)