Принятие к учету ОС у ИП с НДС

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

Воспользуйтесь актуальной инструкцией: Принятие к учету ОС у ИП без НДС – po.by

После того, как в 1с оформили Поступление ОС у ИП, работающего с НДС, необходимо ввести ОС в эксплуатацию (для последующего начисления амортизации).

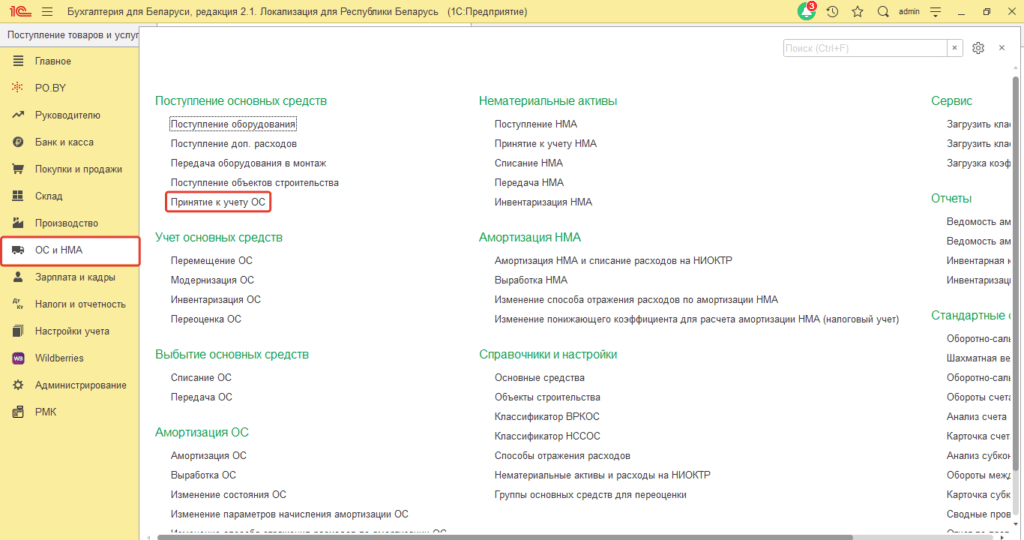

Ввод основных средств в эксплуатацию осуществляется при помощи документа Принятие к учету ОС на вкладке ОС и НМА.

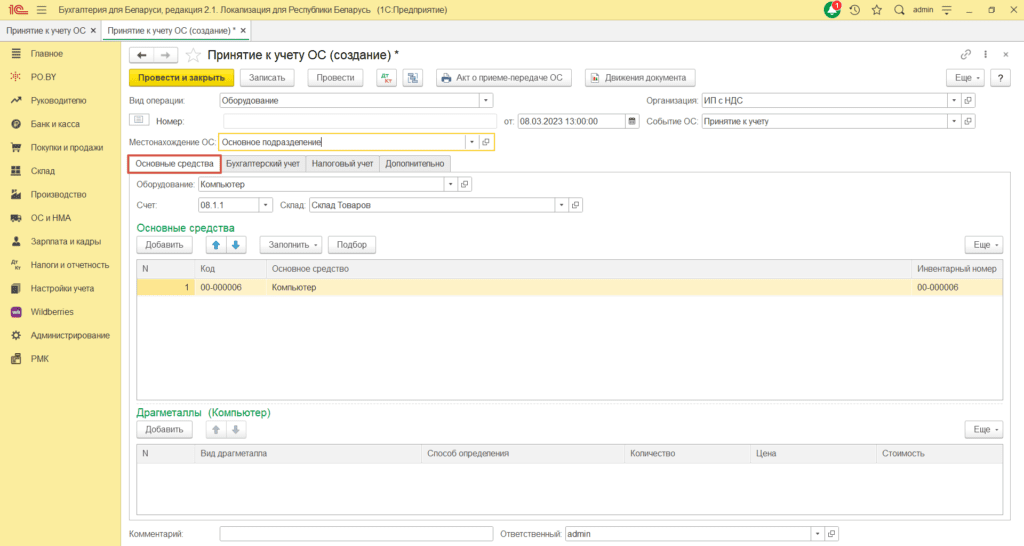

В шапке документа:

Событие ОС: создать (ОБЯЗАТЕЛЬНОЕ поле для заполнения);

Местонахождение: Основное подразделение.

Вкладка Основные средства

Оборудование: основное средство (используется справочник Номенклатуры);

Счет: 08.1.1;

Склад: место оприходования ОС;

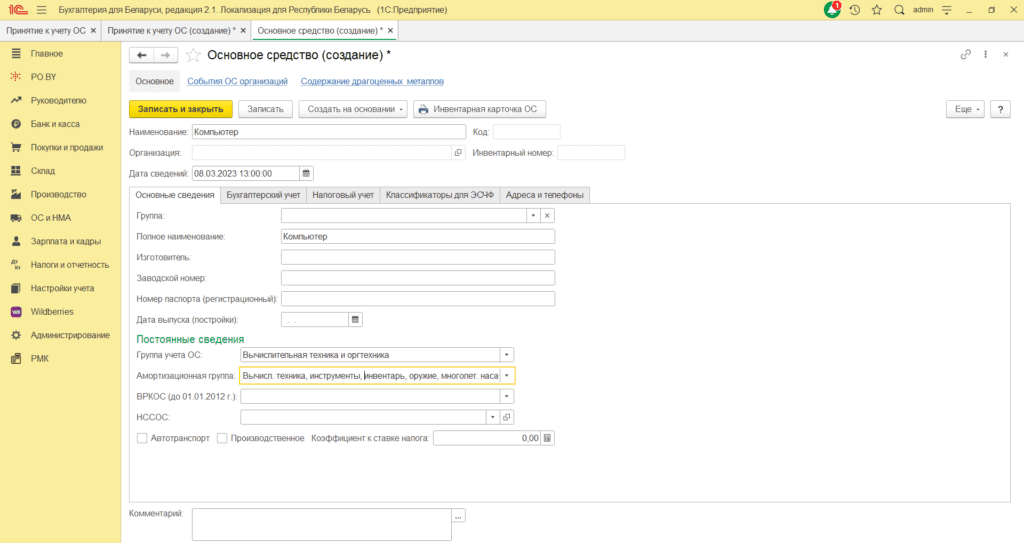

Основное средство: создать новое ОС (используется справочник Основные средства).

Заполненная вкладка Основные средства выглядит следующим образом:

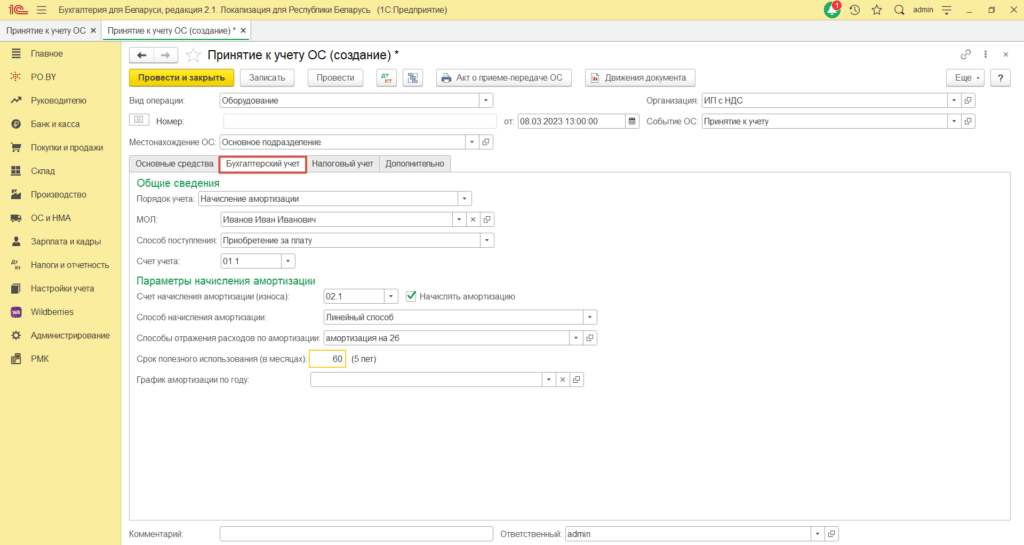

Вкладка Бухгалтерский учет

Порядок учета: Начисление амортизации;

Способ поступление: Приобретение за плату (или безвозмездная передача);

Счет учета: 01.1;

Счет начисления амортизации: 02.1;

Способ начисления: выбрать необходимый из списка;

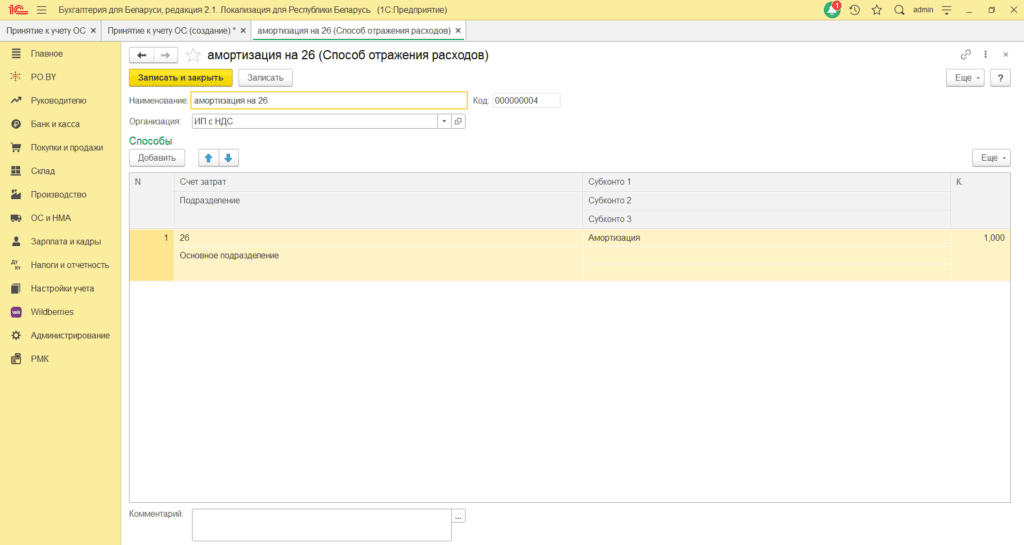

Способ отражения расходов: выбрать из списка или создать новый (счет затрат 26/44);

Срок полезного использования: в соответствии с классификатором.

Заполненная вкладка имеет вид:

Вкладка Налоговый учет

Документ необходимо Провести и закрыть.

Комментарии (0)