Расчет торговых наценок у ИП без НДС

Если ИП ведет учет товаров в суммовом выражении, то он должен знать фактическую сумму дохода, которая образуются в процессе реализации товаров. Для этого, необходимо выполнять операцию расчета торговых наценок.

Подробнее с отражением реализации можно ознакомиться в инструкциях Реализация товара физ. лицам (суммовой учет).

В данной инструкции мы рассмотрим как корректно выполнить Расчет торговых наценок в 1С:

- Проверка учета перед формированием расчета торговых наценок:

1.1 Заполнение учетной политики;

1.2 Пропуск регламентной операции Расчет торговых наценок в закрытии месяца;

1.3 Проверка анализа счетов 90.1.1 и 90.4.1. - Заполнение документа Расчет торговых наценок;

- Сверка рассчитанной торговой наценки с Книгой суммового учета товаров.

1. Проверка учета перед расчетом торговых наценок

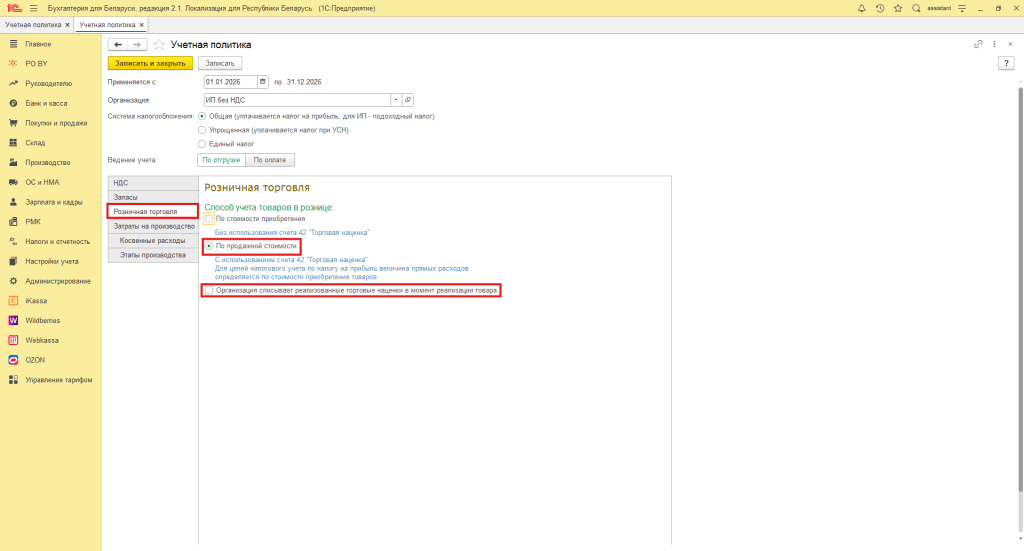

1.1 В первую очередь, необходимо проверить заполнение учетной политики. Для этого, перейдем на вкладку Настройки учета – Учетная политика.

В учетной политике на вкладке Розничная торговля должен быть установлен способ учета товаров в рознице По продажной стоимости. Также, необходимо проверить отсутствие галки “Организация списывает реализованные торговые наценки в момент реализации товара”. Более подробная информация по заполнению учетной политики содержится в инструкции Настройка учетной политики для ИП в 1С.

Если галка стояла ранее, необходимо её убрать и перепровести документы “Оплаты платежными картами” и “Приходные кассовые ордера”. Либо запустить Групповое перепроведение документов (вкладка Администрирование – подраздел Сервис).

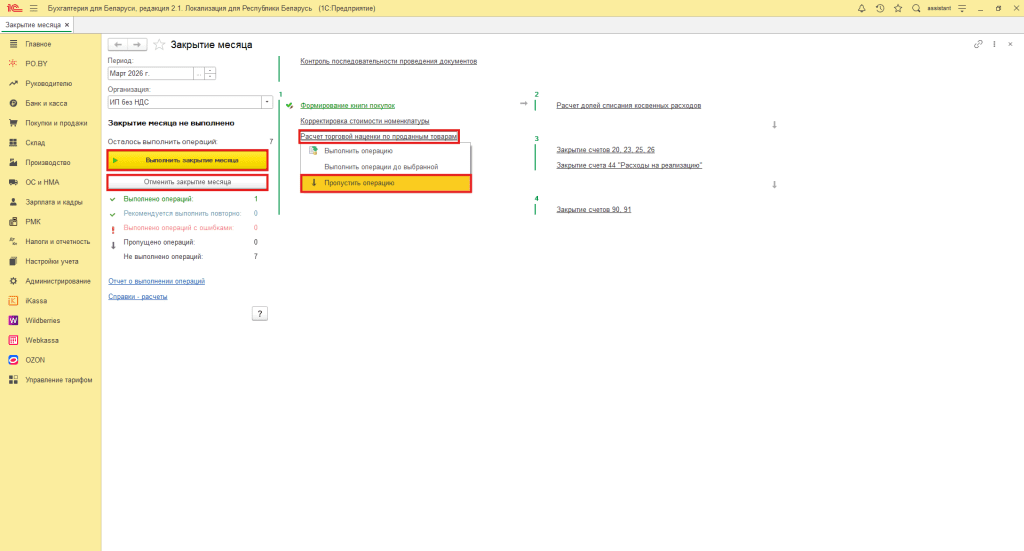

1.2 Далее, необходимо проверить корректность выполнения закрытия месяца (если оно выполнялось). Для этого переходим на вкладку Налоги и отчетность – Закрытие месяца.

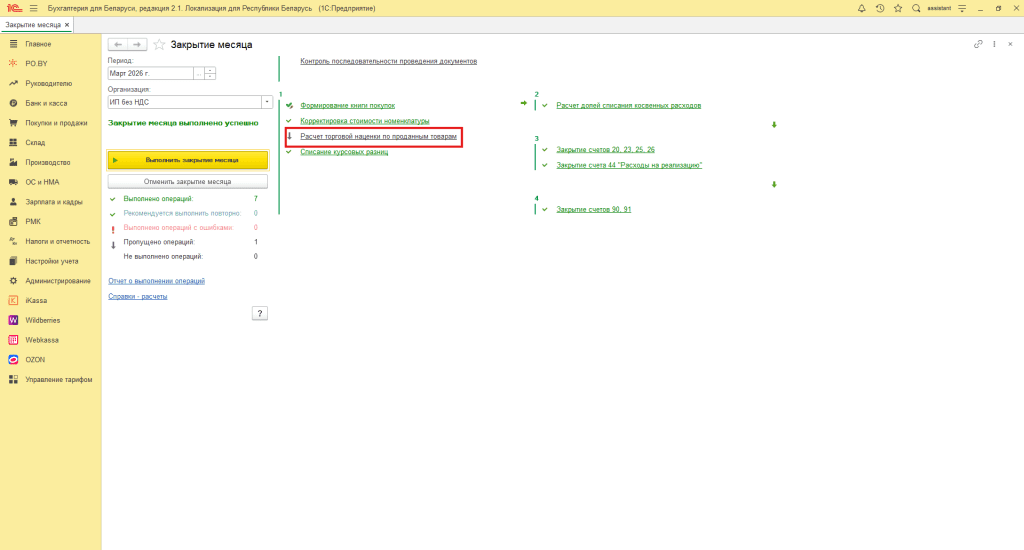

Регламентная операция Расчет торговой наценки по проданным товарам должна быть пропущена.

Если при закрытии месяца данная операция ранее не была пропущена – необходимо нажать Отменить закрытие месяца – нажать левой кнопкой мыши на эту операцию – выбрать Пропустить операцию. Более подробная информация содержится в инструкции Закрытие месяца у ИП без НДС.

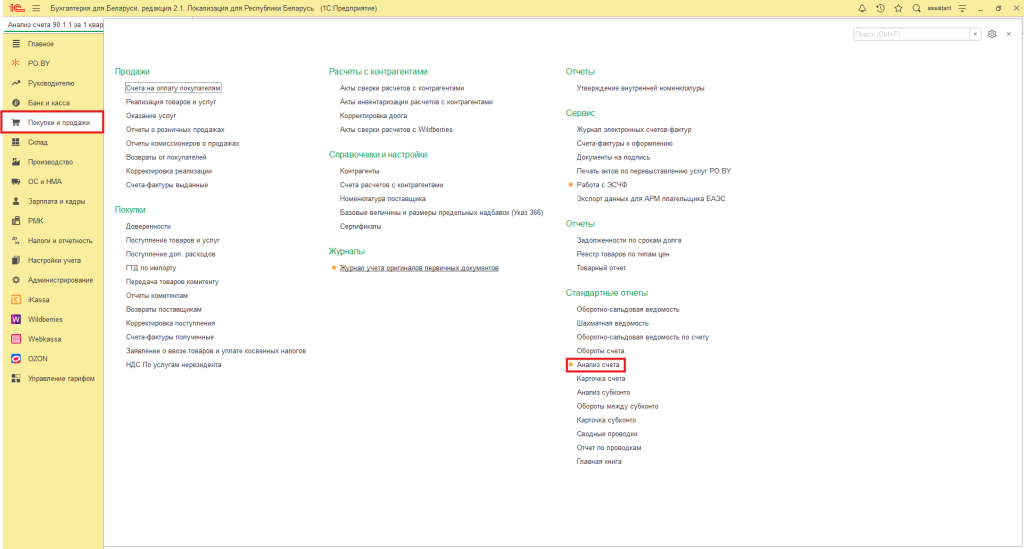

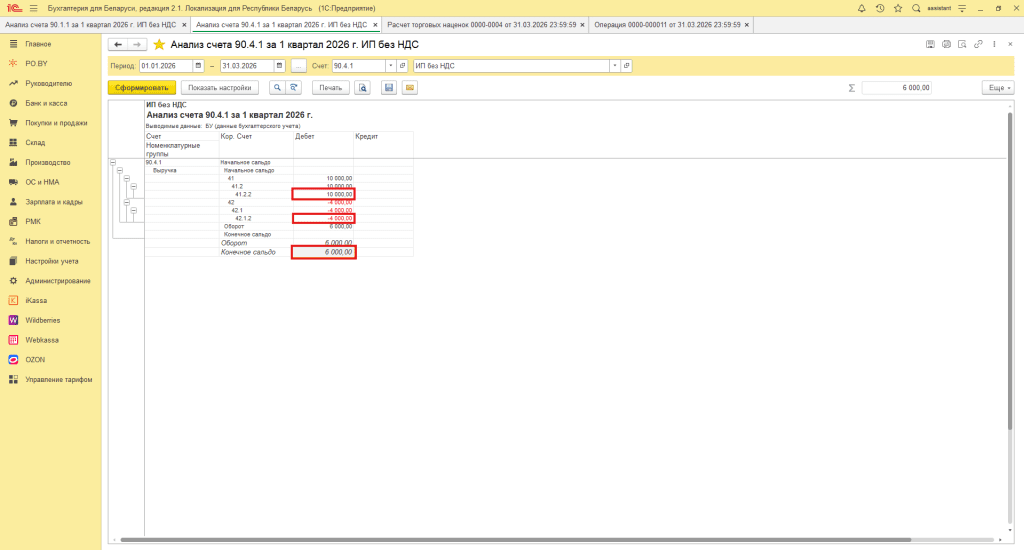

1.3 После выполнения закрытия месяца необходимо сделать сверку сумм выручки. Для этого сформируем Анализ счетов 90.1.1 и 90.4.1 на вкладке Покупки и продажи – раздел Стандартные отчеты – Анализ счета.

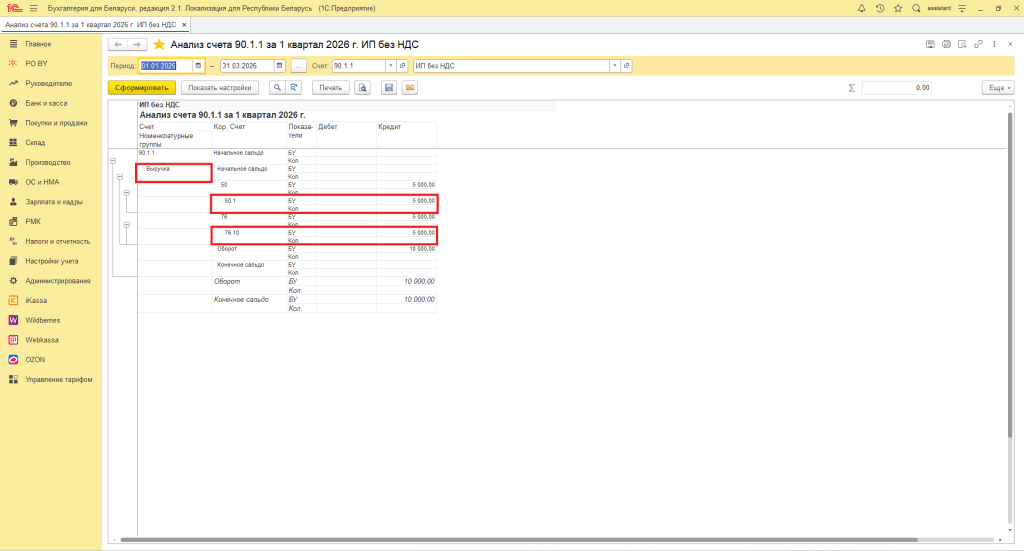

После формирования анализа счета 90.1.1 за квартал видим выручку в ценах реализации. В данном примере, покупатели оплатили товар наличными и картой, поэтому, смотрим корреспонденцию со счетами 50.1 и 76.10 соответственно

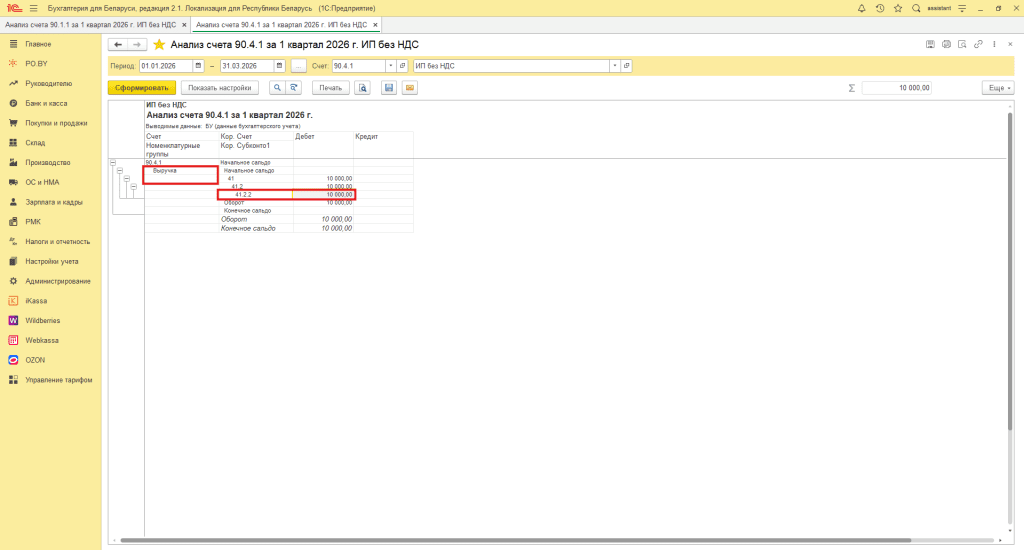

Далее, формируем анализ по счету 90.4.1. Видим, что себестоимость отразилась в сумме реализации. После выполнения расчета торговых наценок она скорректируется до фактической.

2. Расчет торговых наценок

Для выполнения расчета торговых наценок необходимо перейти на вкладку PO.BY – подраздел Розничные продажи – Расчет торговых наценок.

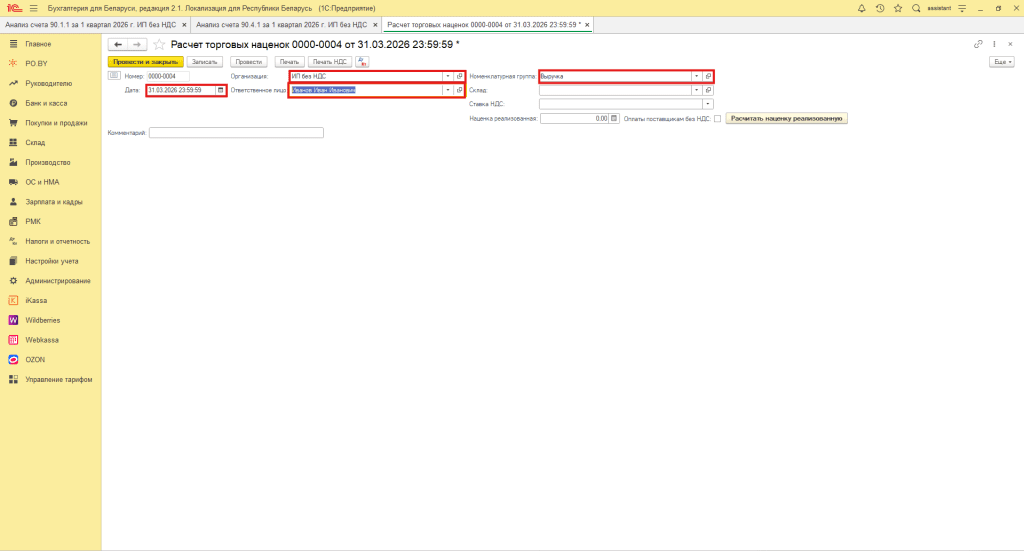

В открывшемся документе надо заполнить следующие реквизиты:

- Дата: дата документа;

- Организация: Ваша организация;

- Ответственное лицо: лицо, ответственное за расчет;

- Номенклатурная группа: номенклатурная группа выручки, по которой необходимо произвести расчет (можно оставить поле пустым).

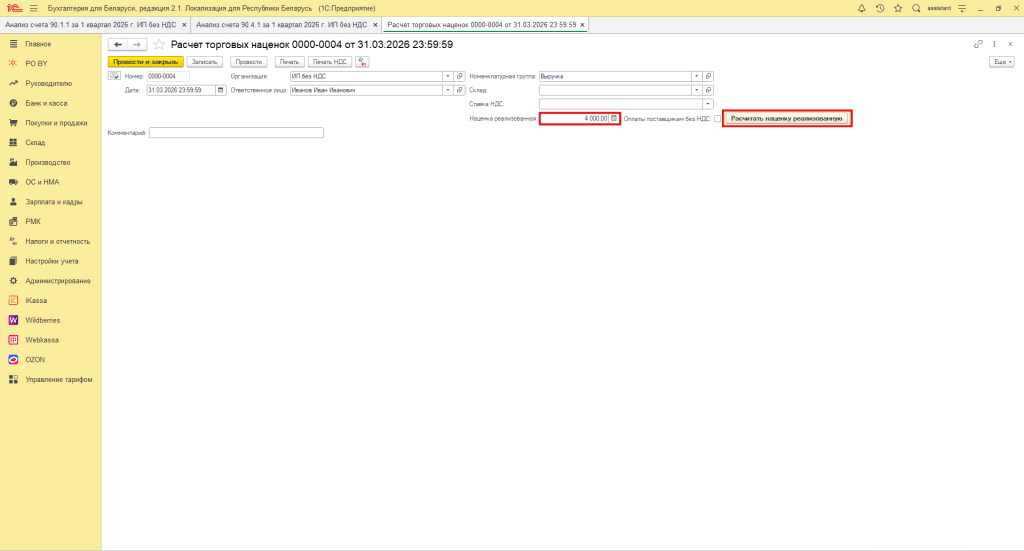

После заполнения шапки документа, необходимо нажать кнопку “Рассчитать наценку реализованную”. В строке “Наценка реализованная” отразится сумма реализованной наценки за квартал.

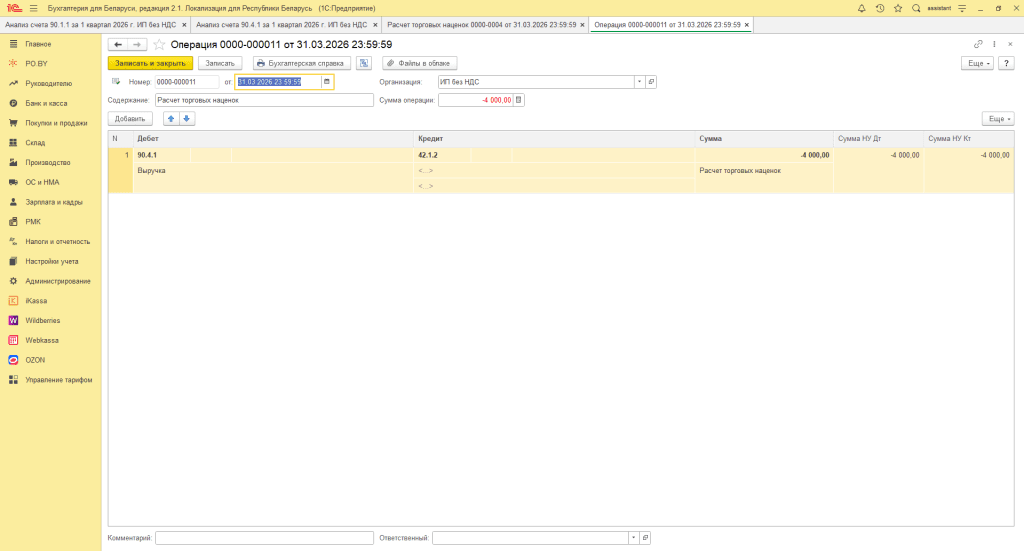

После проведения документ автоматически сделает следующую ручную операцию:

При повторном формировании анализа счета 90.4.1 видим, что себестоимость реализованного товара скорректировалась до фактической на сумму реализованной торговой наценки:

3. Сверка рассчитанной торговой наценки с Книгой суммового учета товаров

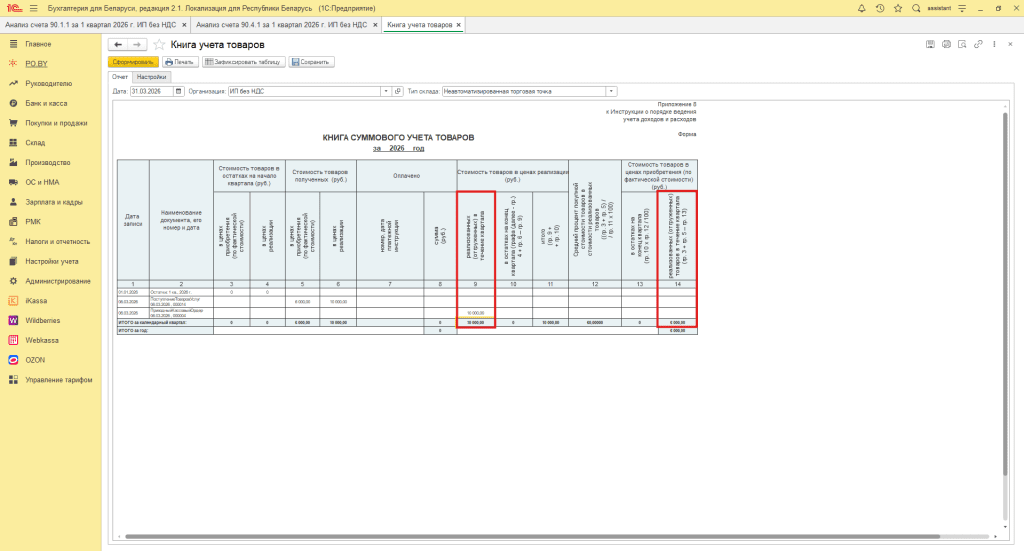

Для того, чтобы проверить корректность суммы рассчитанной торговой наценки, нужно на вкладке PO.BY в подразделе Отчеты открыть Книгу суммового учета товаров и найти разность между итого по 9 и 14 колонкам:

10000 – 6000 = 4000 – совпадает с суммой торговой наценки реализованной, рассчитанной в документе Расчет торговых наценок. Более подробная информация по формированию данной книги содержится в инструкции Книга суммового учета товаров ИП без НДС.

Комментарии (0)