НДС по неподтвержденному экспорту при методе раздельного учета НДС

Согласно законодательству, экспорт товаров облагается НДС по ставке 0 % при условии, что экспорт подтвержден соответствующими документами в течение 180 дней со дня отгрузки товара. Если экспорт не может быть подтвержден в установленный срок, налогоплательщик сталкивается с необходимостью уплаты НДС по стандартной ставке (20 % на товары, 10 % на некоторые виды товаров и услуг).

В данной инструкции рассмотрим вариант отражения НДС по неподтвержденному экспорту при методе раздельного учета НДС.

Раздельный учет НДС

Краткий план по отражению НДС по неподтвержденному экспорту в страны ЕАЭС при раздельном учете:

- Настройка Учетной политики организации

- Документы Поступления и реализации товаров и услуг

- Подтверждение нулевой ставки НДС по неподтвержденному экспорту

- Списание с расчетного счета для оплата налога

- Подтверждение нулевой ставки НДС по подтвержденному экспорту

- Формирование вычетов НДС (записей книги покупок).

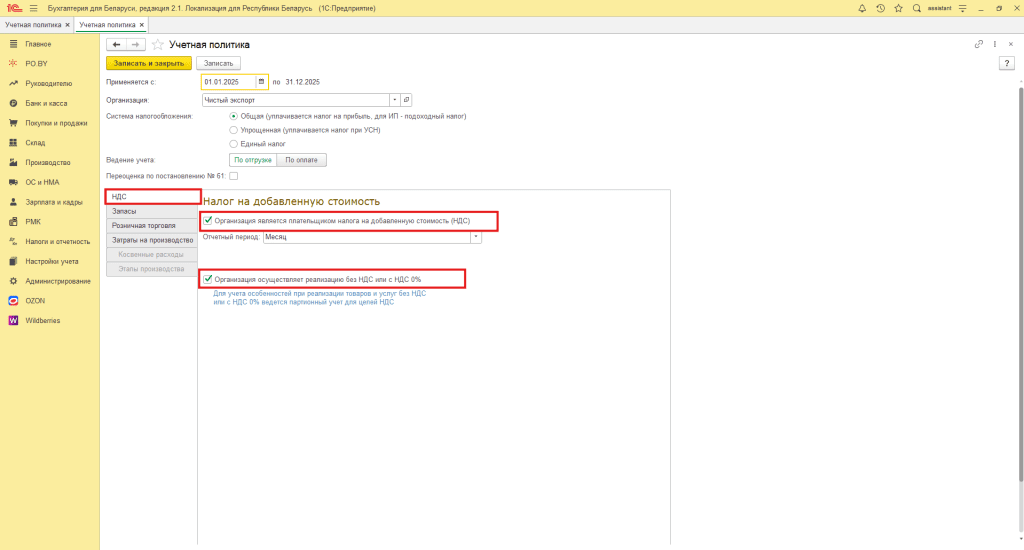

1. Настройка учетной политики организации, осуществляющей чистый экспорт.

В разделе Настройки учета – Учетная политика на вкладке НДС должна стоять галочка «Организация осуществляет реализацию с 0% ставкой», а также «Организация является плательщиком НДС».

2. Поступление и реализация товаров и услуг.

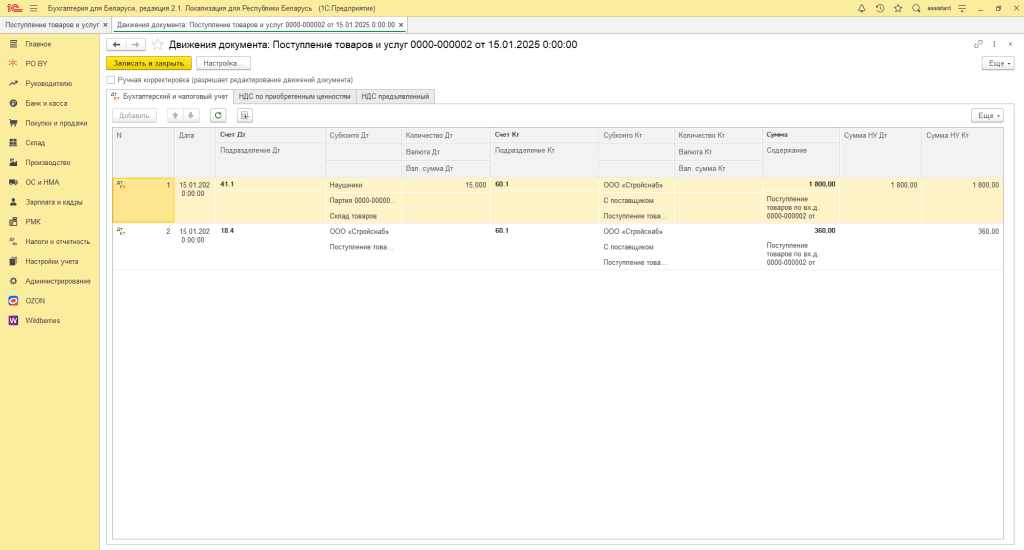

Документ Поступление товаров и услуг.

По документу пройдут следующие проводки:

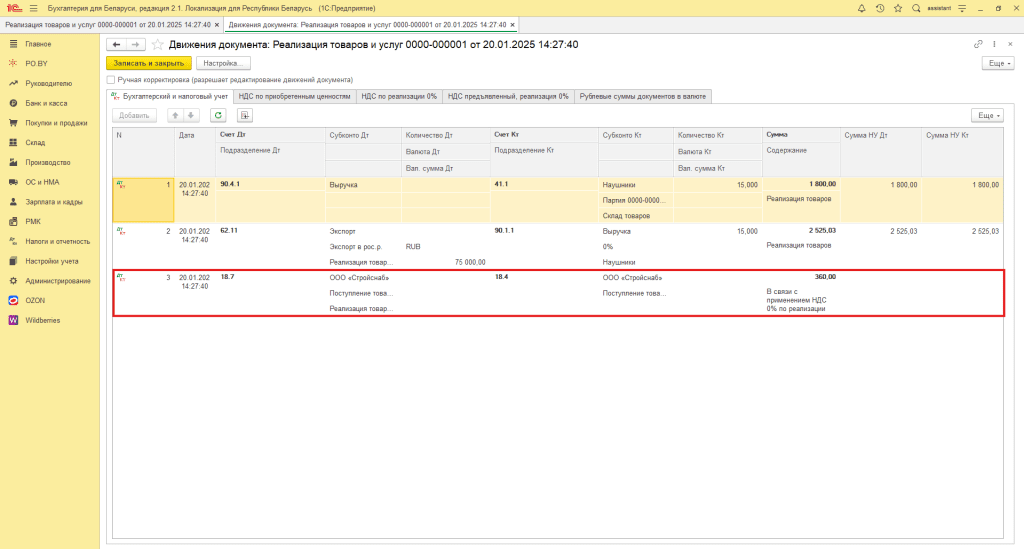

Документ Реализация товаров и услуг.

По бухгалтерскому учету сформируется проводка Дт 18.7 Кт 18.4 на сумму приобретенного НДС реализованного со ставкой 0%.

Справочно: Весь входящий НДС калькулируется на счете 18.4 , однако с целью учета и разделения НДС, приобретенный внутри страны и реализованный на экспорт, переносится со счета 18.4 на счет 18.7 (НДС по товарам, реализованным по ставка 0 % (экспорт))

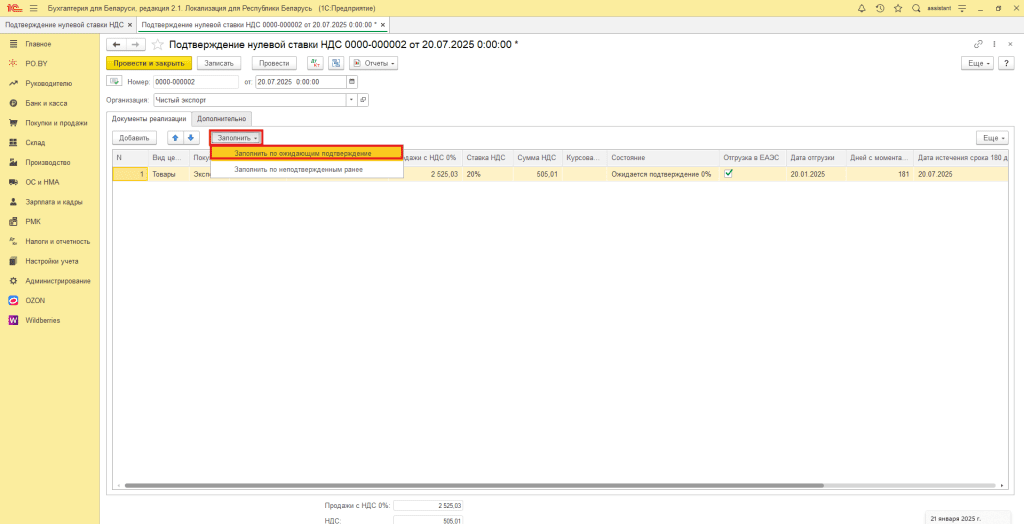

3. Формирование документа Подтверждение нулевой ставки НДС.

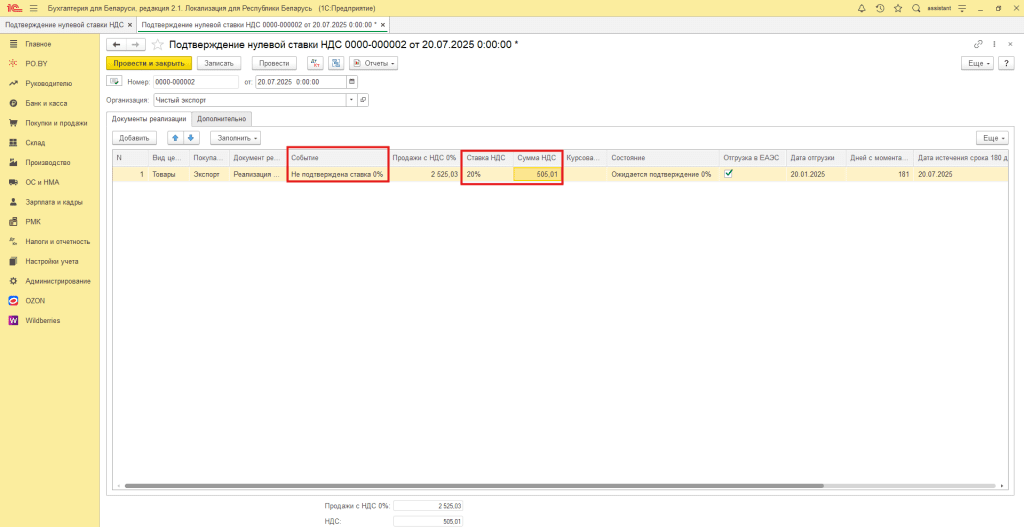

По истечению срока подтверждения экспорта (180 дней) необходимо оформить документ Подтверждение нулевой ставки НДС, в котором необходимо отразить ставку НДС.

Для этого нужно зайти в раздел Налоги и отчетность -> Подтверждение нулевой ставки НДС. Заполнить его по кнопке “Заполнить” -> Заполнить по ожидающим подтверждения.

В случае, если подтверждающих документов организация не получает в течение 180 дней, то в табличной части в поле Событие проставляете “Не подтверждена ставка 0 %”. В результате проставиться ставка НДС и сумма НДС:

Таким образом, по неподтвержденной нулевой ставке НДС сформируется бухгалтерская проводка Дт 90.8 Кт 68.2.1.

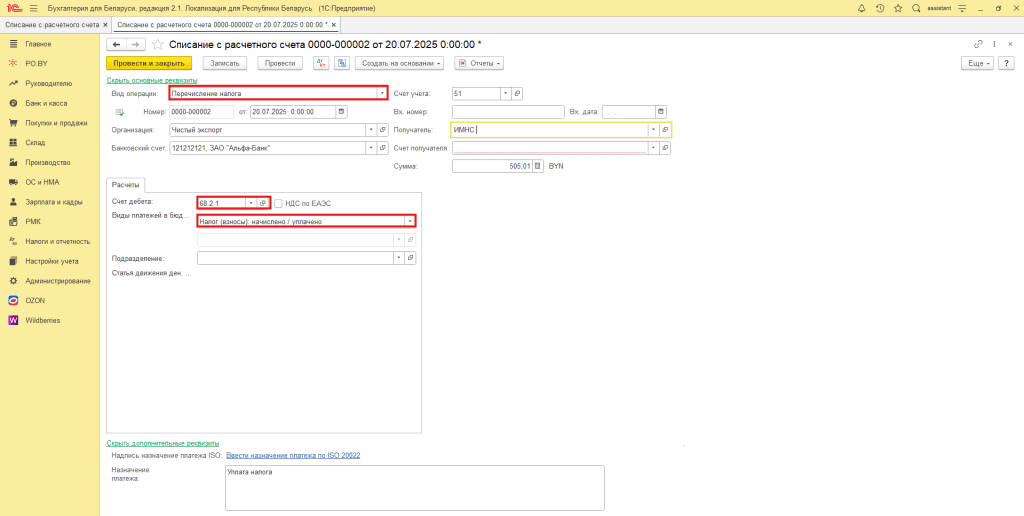

4. Оплата налога в бюджет.

В результате проведения документа Подтверждение нулевой ставки НДС по неподтвержденной ставке сформировалась задолженность перед бюджетом, которую необходимо погасить.

Для погашения задолженности создаем документ Списание с расчетного счета с видом Перечисление налога.

Документ заполняем следующим образом:

- Вид операции: Перечисление налога

- Получатель: Министерство по налогам и сборам

- Счет дебета: 68.2.1

- Вид платежей в бюджет: Налог (взносы): начислено/уплачено

После получения подтверждающих документов организация-экспортер может обосновать ставку НДС в размере 0 % и запросить возврат суммы НДС из бюджета.

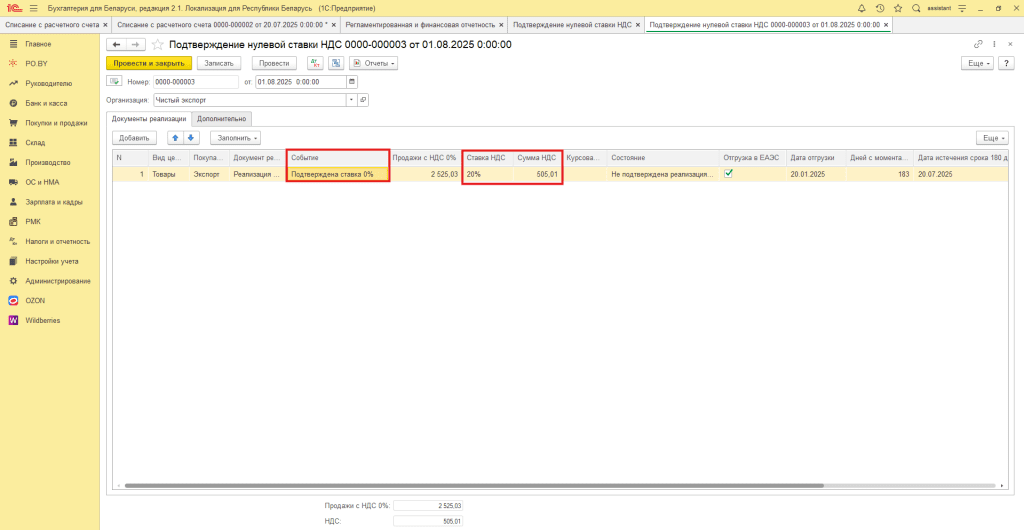

5. Подтверждение нулевой ставки НДС.

После получения подтверждающих экспортных документов необходимо повторно сформировать документ Подтверждение нулевой ставки НДС по ранее неподтвержденной нулевой ставке.

Документ заполняется по кнопке “Заполнить” -> Заполнить по неподтвержденным ранее.

В поле Событие необходимо поставить “Подтверждена ставка 0 %”. На вкладке Дополнительно необходимо проставить соответствующее субконто для заполнения аналитики:

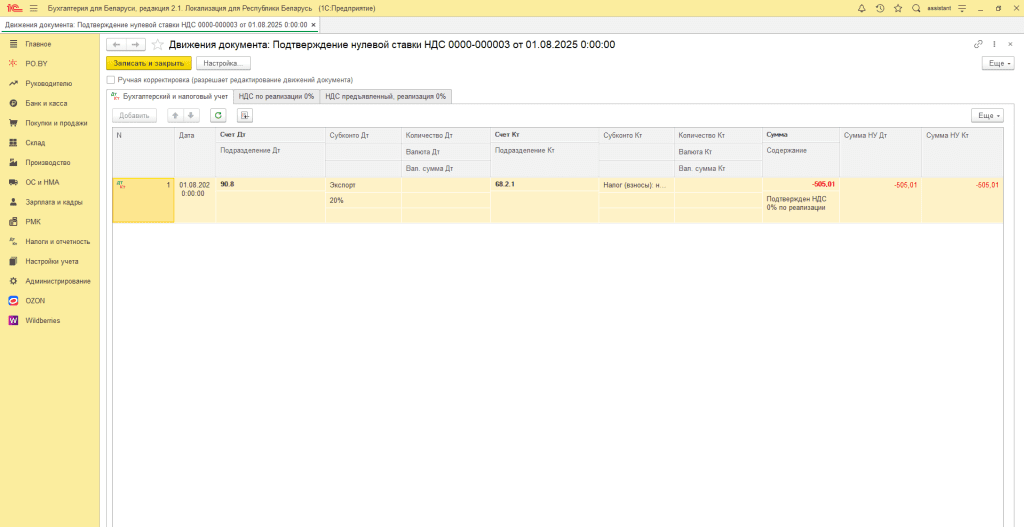

Таким образом, пройдет проводка СТОРНО на сумму НДС:

6. Формирование вычетов НДС (записей книги покупок).

Весь входящий НДС калькулируется на счете 18. В тоже время, НДС, который был приобретен внутри страны и реализован на экспорт переносится на счет 18.7 документом Реализация товаров и услуг.

Следовательно, на принятия всей суммы приобретенного НДС необходимо создать два отдельных документа: первый документ – для принятия приобретенного и (или) реализованного НДС внутри страны; второй документ – для принятия приобретенного и реализованного НДС на экспорт.

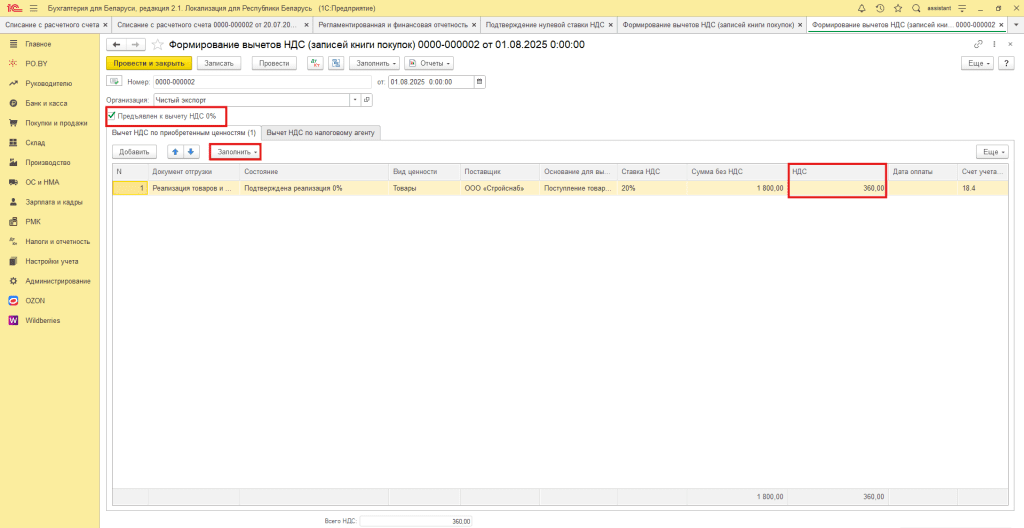

Для принятия к вычету приобретенного и реализованного НДС на подтвержденный экспорт необходимо создать и заполнить документ Формирование вычетов НДС (записей книги покупок).

Проставьте в шапке документа галочку напротив “Предъявлен к вычету НДС 0 %”.

После заполнения документа Формирование вычетов НДС по кнопке “Заполнить” он будет выглядеть следующим образом:

Таким образом, сформируется бухгалтерская проводка Дт 68.2.1 Кт 18.7.

Для принятия к вычету приобретенного и (или) реализованного НДС внутри страны необходимо создать аналогичный документ. Не нужно проставлять галочку напротив “Предъявлен к вычету НДС 0 %”.

Следовательно, вся сумма НДС со счета 18 возьмется к вычету.

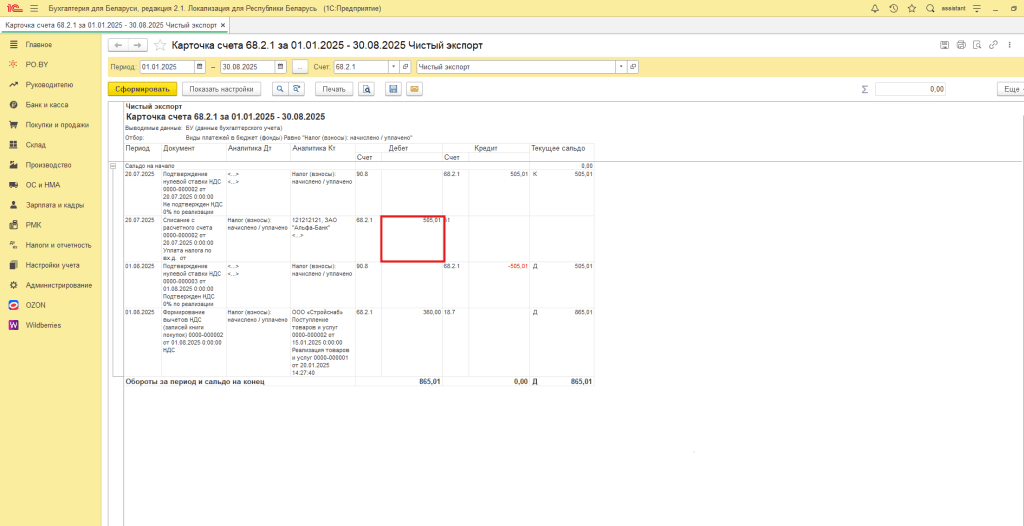

Таким образом, по счету 68.2.1 пройдут обороты:

В дебете счета 68.2.1 останется сумма НДС, уплаченная в бюджет. Эту сумму Вы сможете либо вернуть из бюджета, либо принять к вычету при уплате налогов.

Комментарии (0)