НДС по неподтвержденному экспорту в страны ЕАЭС при методе удельного веса

НДС по неподтвержденному экспорту представляет собой ситуацию, когда экспортируемые товары не могу быть подтверждены документально, что влияет на применение налога на добавленную стоимость. Следовательно, если в течение 180 дней со дня отгрузки товаров налогоплательщик не предоставил подтверждающую экспорт документацию, то он теряет право на применение нулевой ставки. В таком случае, экспортируемые товары могут облагаться НДС по стандартной ставке (20 % для большинства товаров и 10 % для некоторых категорий).

Метод удельного веса

Кратки план по отражению НДС по неподтвержденному экспорту в страны ЕАЭС при методе удельного веса:

- Отражение начисления НДС по неподтвержденному экспорту

- Списание с расчетного счета с целью оплаты налога

- Отражение начисления НДС по подтвержденному экспорту

- Формирование вычетов НДС

- Вычет НДС

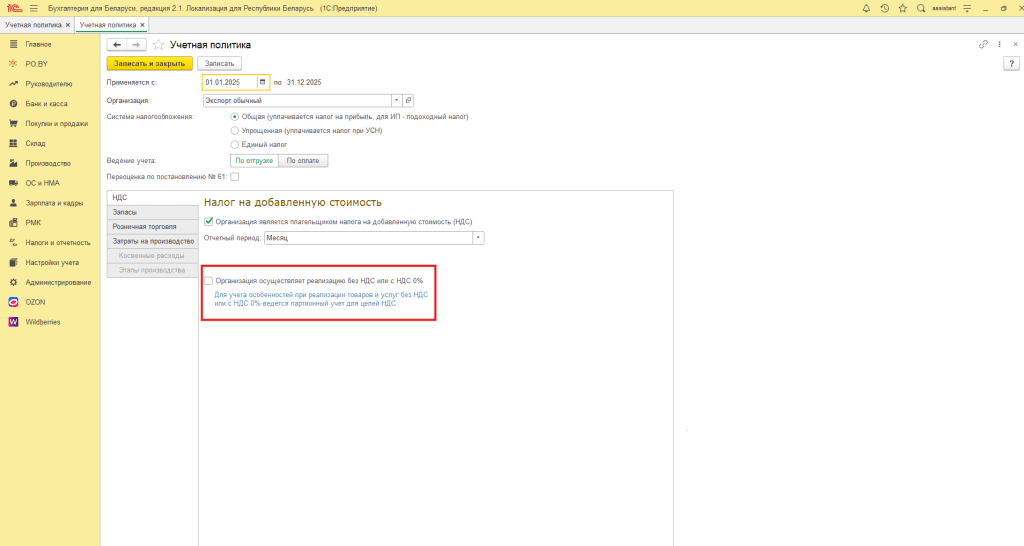

С целью использования метода удельного веса необходимо проверить, чтобы в Учетной политике на вкладке НДС организации не стояла галочка “Организация осуществляет реализацию Без НДС или 0 %”.

1. Отражение начисления НДС.

В случае, если в течение 180 дней со дня отгрузки товаров, организация не смогла предоставить документы, подтверждающие экспорт, необходимо исчислить НДС на неподтвержденную экспортную продукцию по ставке 10 или 20 %.

Для этого необходимо создать документ Отражение начисления НДС.

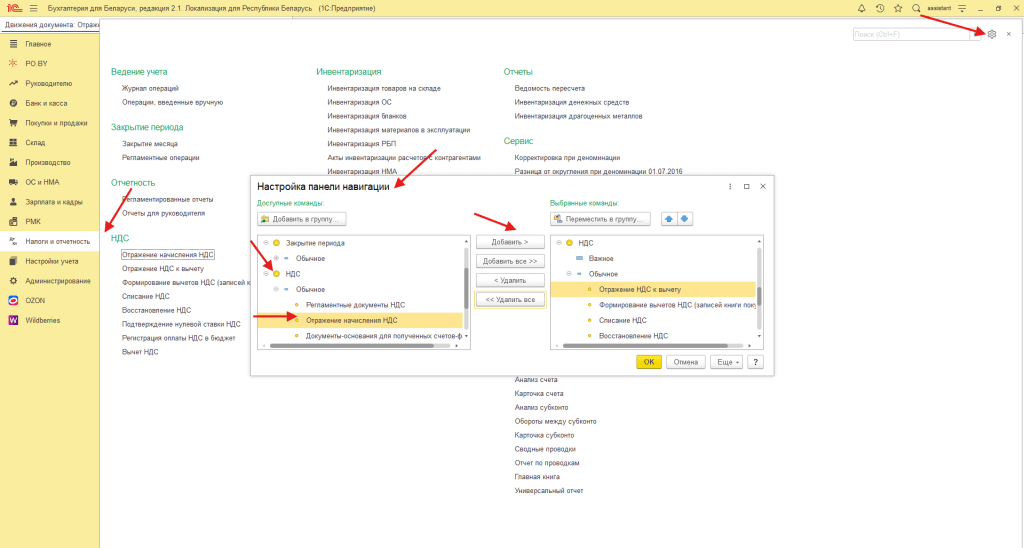

Необходимо зайти в раздел Налоги и отчетность -> Отражение начисления НДС.

В случае, если в Вашей программе нет такого документа, то его можно добавить следующим образом:

Раздел Налоги и отчетность – > Нажимаете на шестеренку – > Выбираете “Настройка навигации” – > Открываете раздел НДС, нажав на “+” – > Открываете раздел Обычное, нажав на “+” – > Выбираете документ Отражение начисления НДС – > Нажимаете на кнопку “Добавить” – > Документ будет добавлен в правую табличную часть – > Нажимаете ОК:

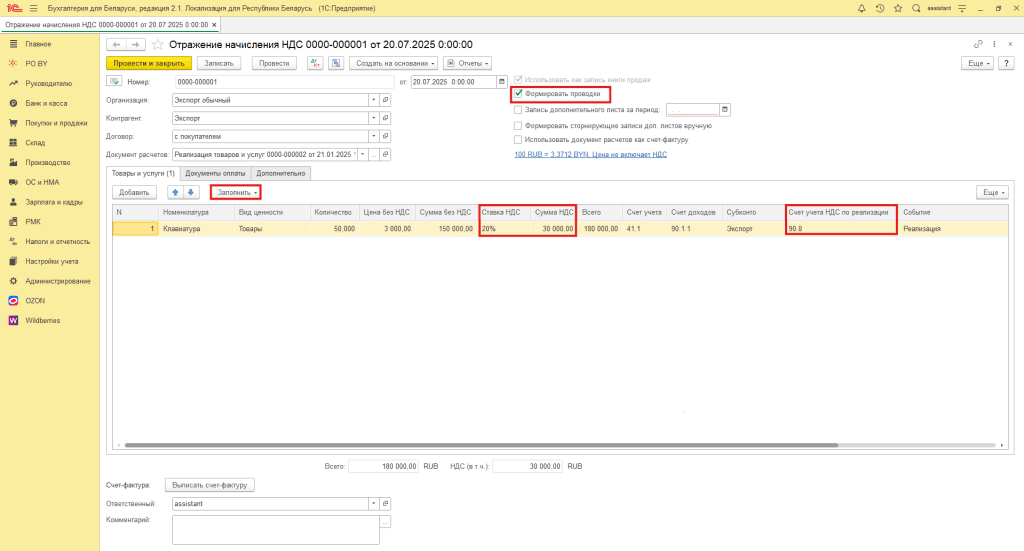

Документ Отражение начисления НДС заполняется по кнопке “Заполнить” -> Заполнить по расчетному документу. В табличной части необходимо отразить реализацию на экспорт, по которой нет подтверждения нулевой ставки НДС.

Документ будет выглядеть следующим образом:

- Поставить галочку “Формировать проводки”

- Ставка НДС: 10 или 20 %

- Счет учета НДС по реализации: 90.8

Следовательно, по неподтвержденному экспорту пройдет бухгалтерская проводка Дт 90.8 Кт 68.2.1 на сумму НДС в белорусском эквиваленте.

2. Оплата НДС в бюджет.

С целью оплаты налога в бюджет необходимо создать документ Списание с расчетного счета с видом Перечисление налога на сумму НДС к уплате по документу Отражение начисления НДС. Счет дебета: 68.2.1.

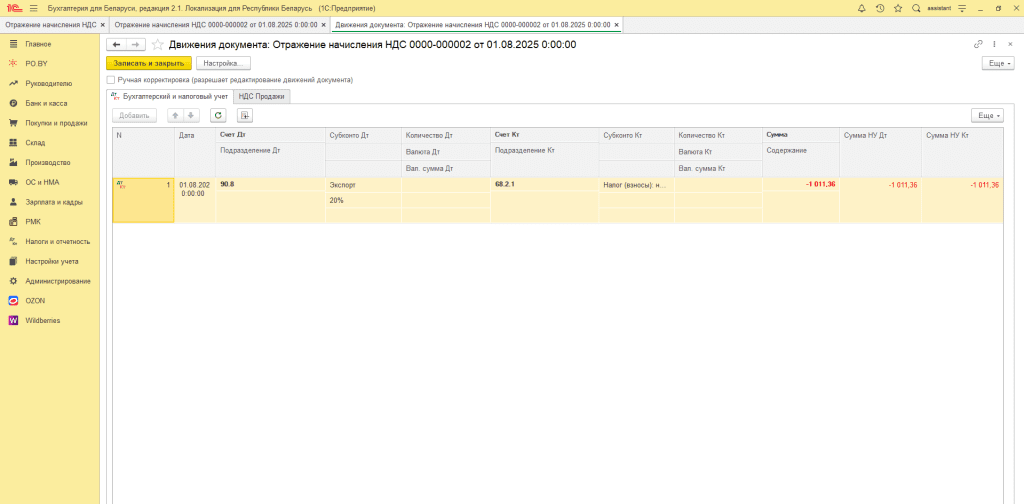

3. Отражение начисления НДС.

После получения документов, подтверждающих экспорт, необходимо повторно создать документ Отражение начисления НДС на сумму НДС с минусом. Субконто необходимо заполнить для отражения аналитики. По уже подтвержденной нулевой ставке НДС пройдет проводка СТОРНО:

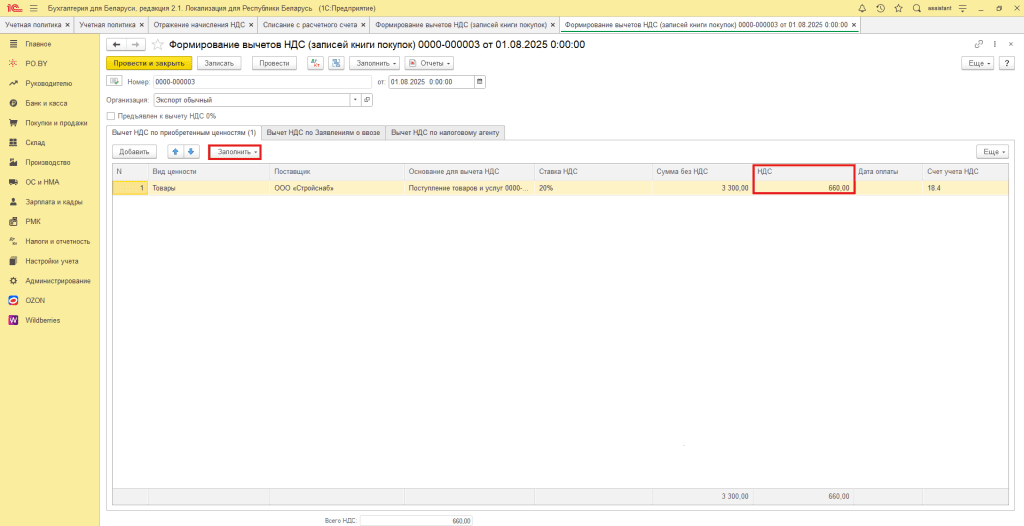

4. Формирование вычетов НДС (записей книги покупок).

После подтверждения нулевой ставки НДС сумму приобретенного НДС можно принять к вычету. Для этого необходимо создать документ Формирование вычетов НДС (записей книги покупок). Проводок документ не формирует.

Заполненный документ Формирование вычетов НДС выглядит следующим образом:

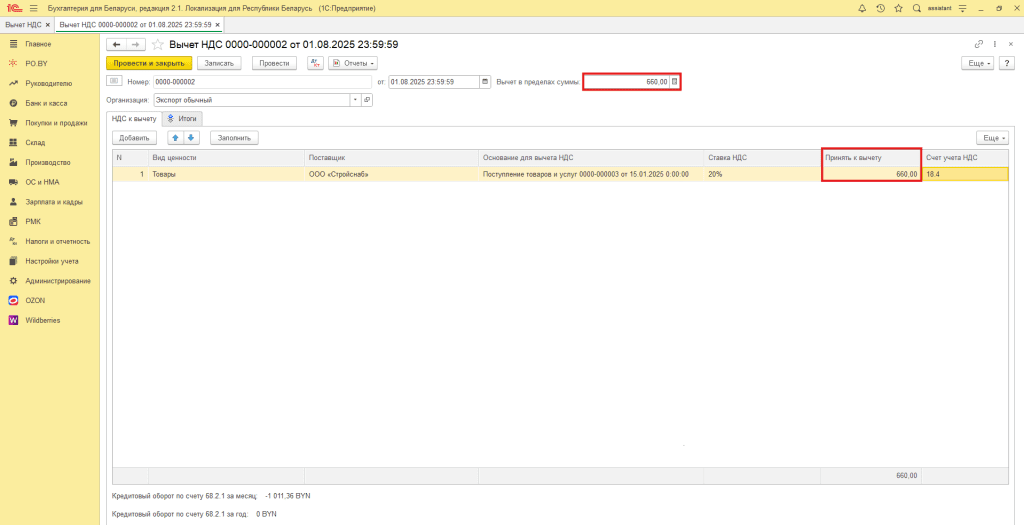

5. Вычет НДС.

После обоснования нулевой ставки НДС и создания документа Формирование вычетов НДС, необходимо принять приобретенный НДС, который калькулируется в дебете счета 18, к вычету.

Для этого необходимо создать документ Вычет НДС, который заполняется по кнопке Заполнить. В поле “Вычет в пределах суммы” необходимо обязательно прописать сумму к вычету, отраженную по дебету счета 18.

Таким образом, по документу пройдет бухгалтерская проводка Дт 68.2.1 Кт 18.4.

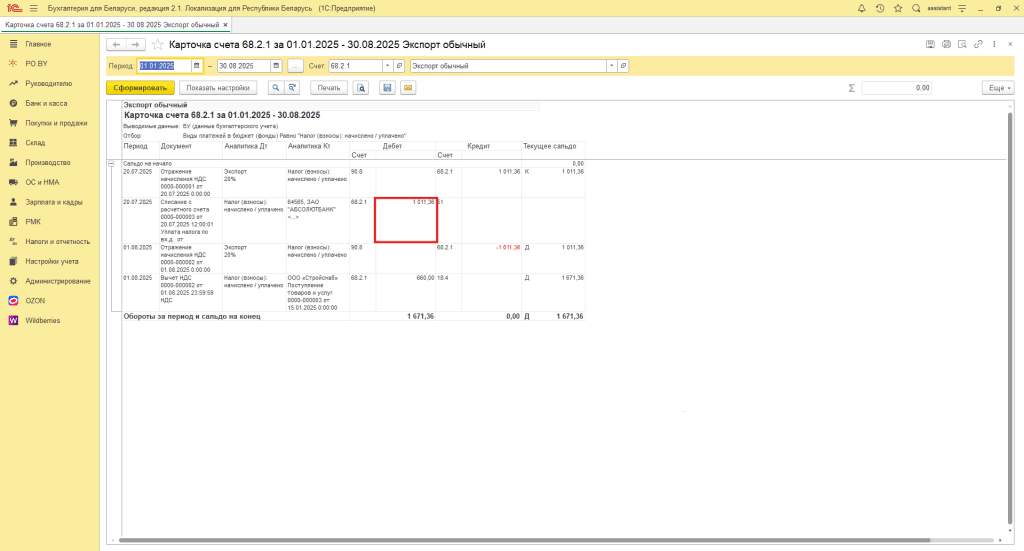

По счету 68.2.1 пройдут следующие обороты:

В дебете счета 68.2.1 останется сумма НДС, уплаченная в бюджет, которую Вы сможете либо вернуть из бюджета документом Поступление на расчетный счет, либо принять к вычету при уплате налогов.

Комментарии (0)