Производство (котловой метод учета затрат) фирма на ОСН

Котловой метод учета затрат — это метод, когда все затраты, связанные с выпуском продукции, включаются в состав расходов на производство без распределения.

При котловом методе учета все затрат собираются в “один котёл” на счете 20. Этот метод удобен в том случае, когда известны только фактические остатки материалов на конец месяца. Данный метод упрощает учет, но не дает подробную информацию о себестоимости произведенной продукции.

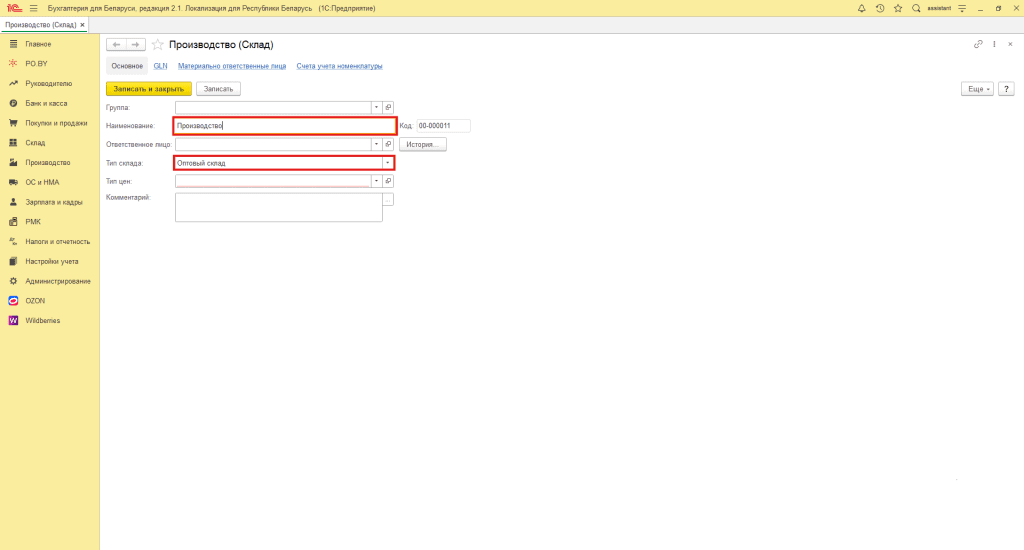

Для правильного ведения бухучета производственной деятельности в 1С для материалов и продукции используется один склад. В программе уже есть Склад материалов с необходимыми настройками. Для удобства его нужно переименовать на склад Производство.

Для этого необходимо зайти на вкладку Номенклатура и склад – >Склады. Далее выбрать Склад материалов и в поле Наименование внести Производство.

Нажать Записать и закрыть.

Оформление поступления материалов

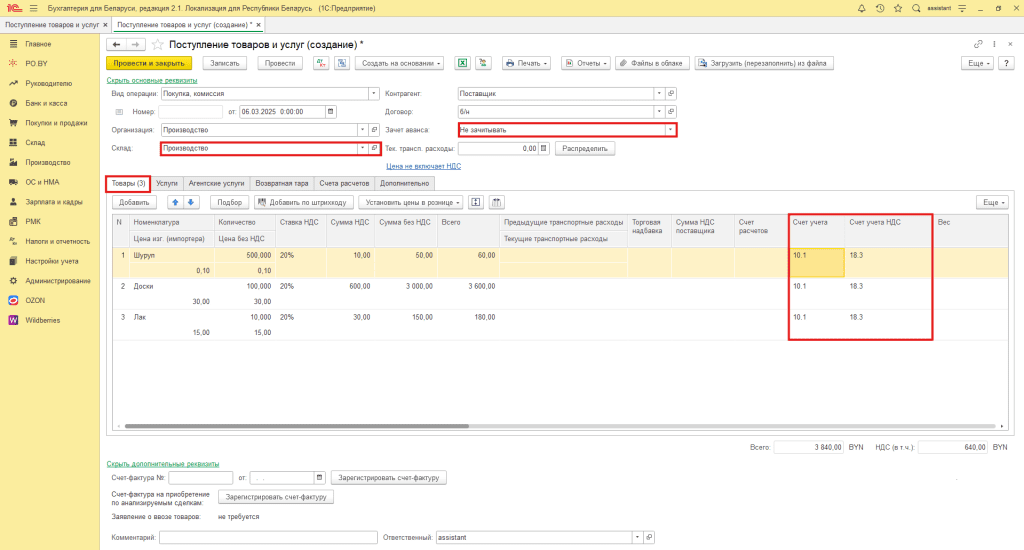

Документом Поступление товаров и услуг необходимо оформить поступление материалов на склад Производство.

- Вид операции: Покупка, комиссия;

- Контрагент: поставщик;

- Договор: вид договора – с поставщиком;

- Зачет аванса: «Не зачитывать» (исключение – поступление в валюте – Автоматически);

- Тип склада: Оптовый склад.

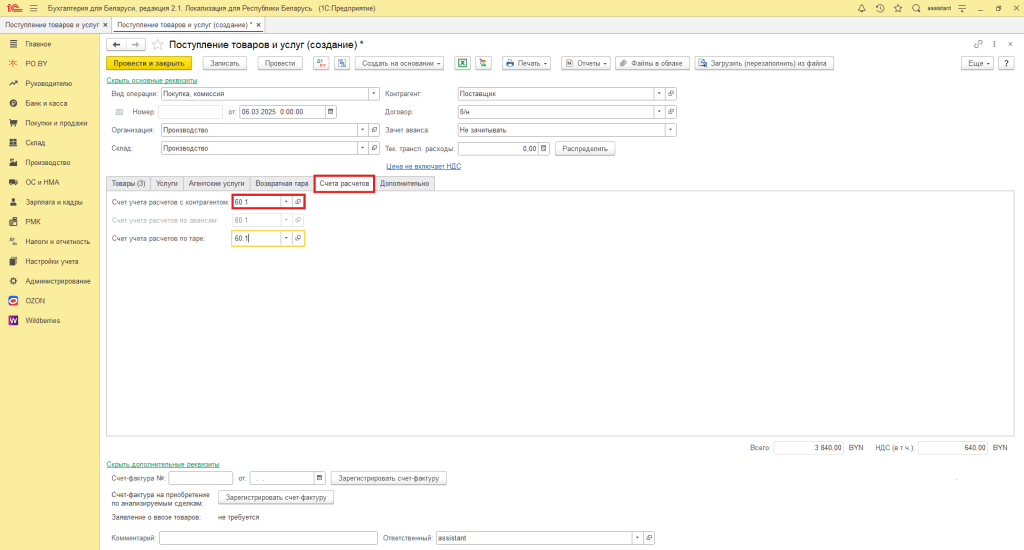

Счет учета расчетов с поставщиком – 60.1.

Производство готовой продукции

В 1С выпуск продукции можно отразить двумя способами:

- со списанием материалов по спецификации:

- выпуск продукции и списание материалов на её производство осуществляется одновременно при проведении документа Отчет производства за смену.

- со списанием материалов без спецификации — в этом случае возможно 2 варианта:

- выпуск продукции и списание затрат на её производство осуществляется одновременно при проведении документа Отчет производства за смену;

- отпуск материалов в производство оформляется документом Требование-накладная, выпуск — документом Отчет производства за смену.

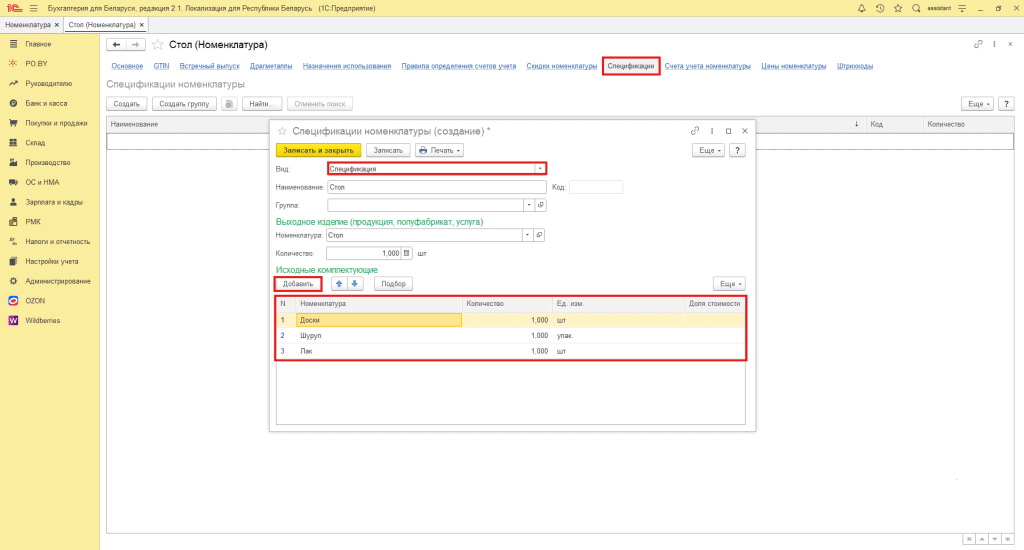

1. Создание спецификации

Для автоматического списания материалов по спецификации производимой готовой продукции необходимо предварительно её создать. Для этого необходимо зайти в карточку номенклатуры изготовляемой продукции – Спецификации.

Далее нужно нажать кнопку Создать. В табличную часть заполнить нормы материалов, которые расходуются на производство единицы продукции.

- Вид: спецификация;

- Номенклатура: созданная номенклатура, для которой разрабатывается спецификация;

- Табличная часть: вручную добавляем все материалы, который используются в производстве номенклатуры. Также указываем используемое количество материалов для производства единицы продукции.

Нажать Записать и закрыть.

2. Отчет производства продукции

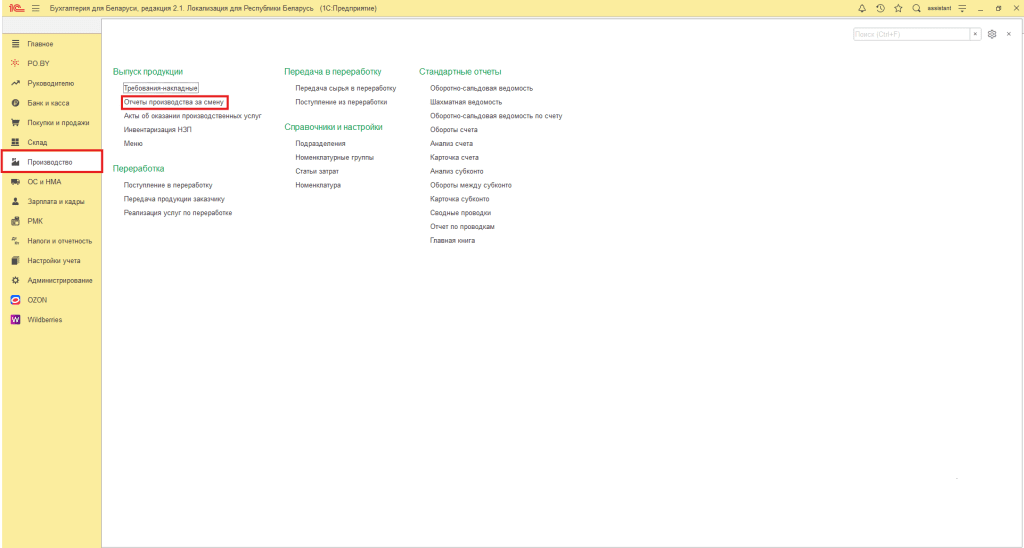

Выпуск продукции оформляется через документ Отчет производства за смену. Нужно перейти на вкладку Производство -> раздел Выпуск продукции -> Отчёт производства за смену.

Шапка документа Отчет о производстве за смену и табличная часть вкладки Продукция заполняется следующим образом:

- Склад: указываем склад с типом “Оптовый” (тот же, на котором учитываются материалы);

- Счет затрат: 20.1;

- Продукция: вручную добавляем произведенную продукцию;

- Цена (плановая): указываем предполагаемую (желаемую) цену реализации;

- Счет учета: 43 счет;

- Номенклатурная группа и спецификация: будут подтянуты автоматически в том случае, если в карточке номенклатуры будут заполнены одноименные поля “Номенклатурная группа” и “Спецификация”.

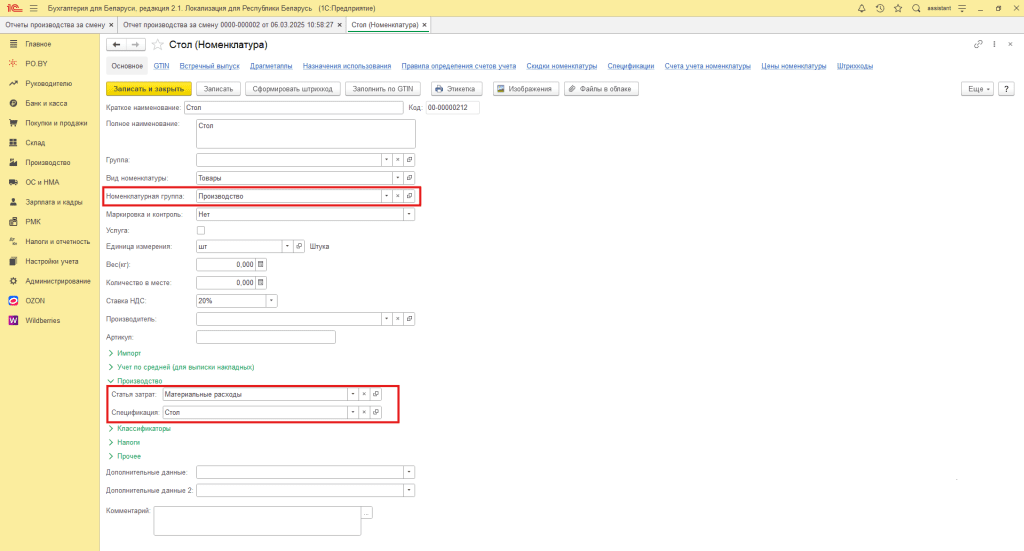

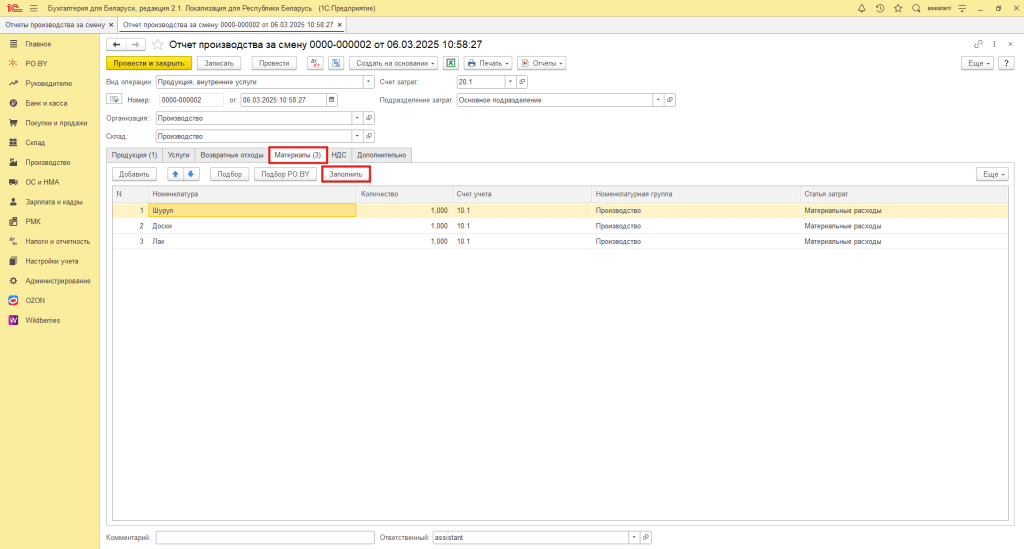

После этого необходимо заполнить вкладку Материалы по кнопке Заполнить. Табличная часть заполнится автоматически в соответствии со спецификацией.

Примечание! Номенклатурная группа и статья затрат подтянется при данном способе автоматически, при условии её указания на вкладке Производство в карточке номенклатуры.

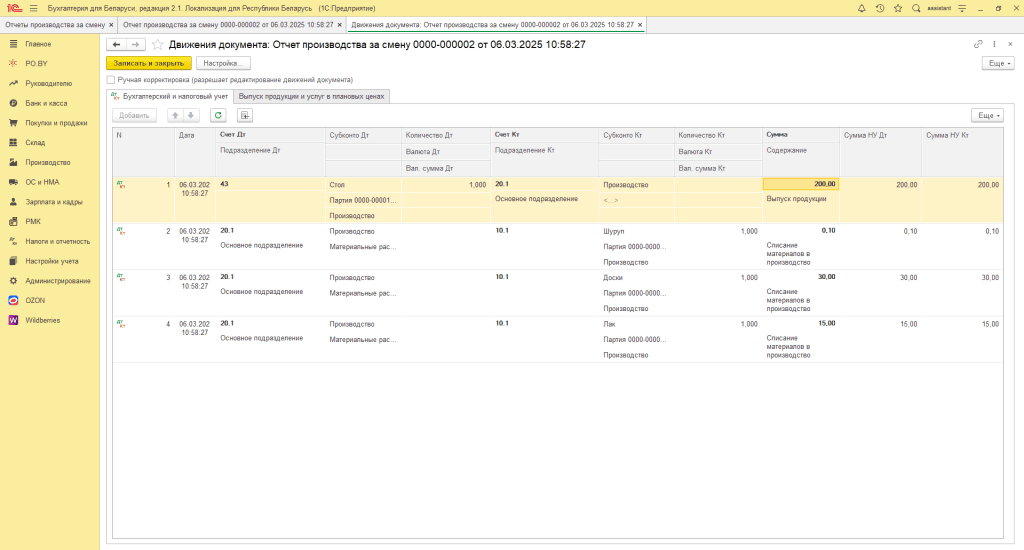

Таким образом, по документу пройдут следующие бухгалтерские проводки:

Из проводок видно, что был изготовлен стул по плановой стоимости 200 рублей (Д43 К20.1). Материалов на изготовление было отпущено на сумму 45,10 рублей (Д20.1 К10.1: 30+15+0,10=45,10 рублей).

! В рассматриваемом примере дополнительных затрат понесено не было.

Вкладку Материалы можно заполнять и вручную, если, например, каждый раз уходит разное количество материалов. Для этого необходимо нажать на кнопку Подбор PO.BY, поставить галочку “Только остатки” и выбрать необходимую номенклатуру и партию номенклатуры.

Примечание! При котловом методе указывается одинаковая Номенклатурная группа на вкладках Продукция и Материалы в Отчете производства за смену.

В случае, когда материалы списываются отдельно от выпуска продукции, оформляется документ Требование-накладная. Тогда в документе Отчет производства за смену заполняется только вкладка Продукция, вкладка Материалы остается незаполненной.

Более подробно об отпуске материалов в производство документом Требование-накладная можно ознакомиться в инструкции – Списание материалов требованием-накладной у организации на ОСН

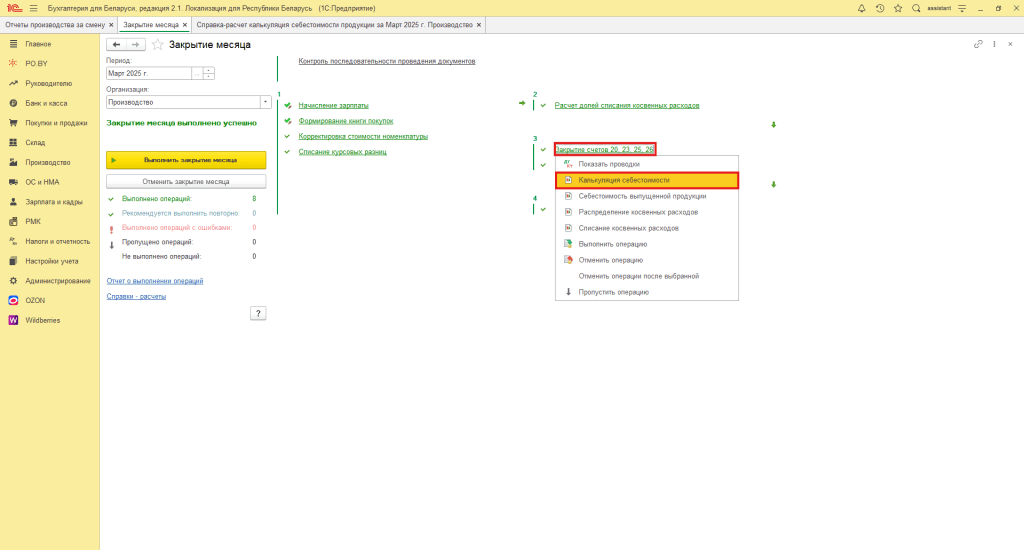

Формирование фактической себестоимости продукции

В конце месяца после того, как все документы за отчетный месяц внесены в программу, делается Закрытие месяца. Операцией Закрытие счетов 20, 23, 25, 26 проводится корректировка стоимости выпуска продукции на разницу между плановой и фактической себестоимостью.

! Если понесены дополнительные затраты на изготовление продукции, помимо материалов, то их необходимо относить на ту же номенклатурную группу, на которую отнесена продукция и материалы для изготовления. Таким образом, все затраты, отраженные на одной номенклатурной группе скорректируют фактическую себестоимости произведенной продукции.

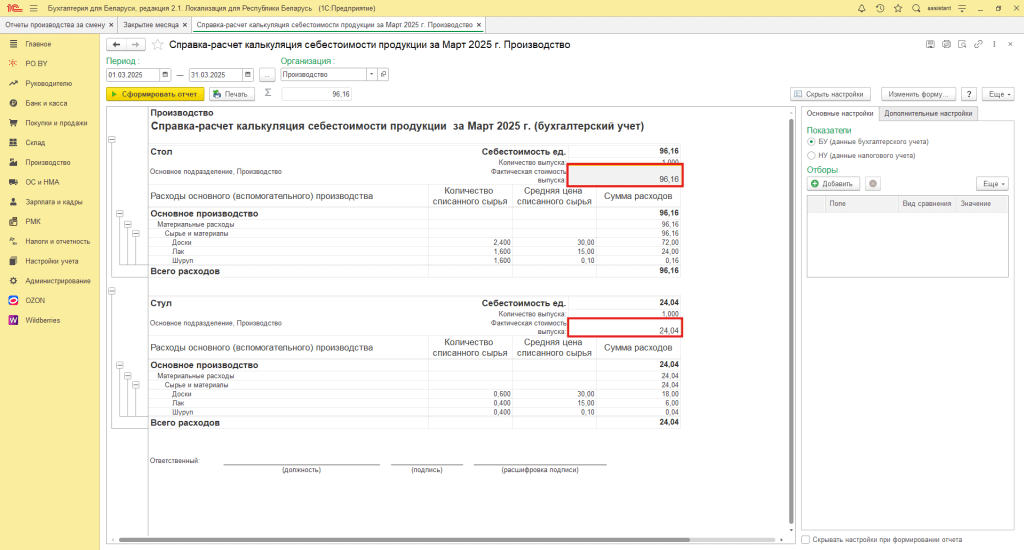

Таким образом, фактическая стоимость выпущенного стола можно будет посмотреть в справке Калькуляция себестоимости, сформированной программой при выполнении операции Закрытие счетов 20, 23, 25, 26.

Затраты по номенклатурной группе распределяются пропорционально плановой стоимости выпущенной продукции.

Определим долю каждого вида продукции:

| Готовая продукция | Стоимость плановая | Доля, % |

| Стол | 200 | 80 |

| Стул | 50 | 20 |

| Итого | 250 | 100 |

Распределение затрат по номенклатурной группе “Выручка” между выпущенными из неё продукции:

| Номенклатурная группа | Сумма, Дт 20.1 | Готовая продукция | Доля, % | Доля, руб. |

| Выручка | 120,20 | |||

| В том числе: | Стол | 80 | 96,16 | |

| Стул | 20 | 24,04 |

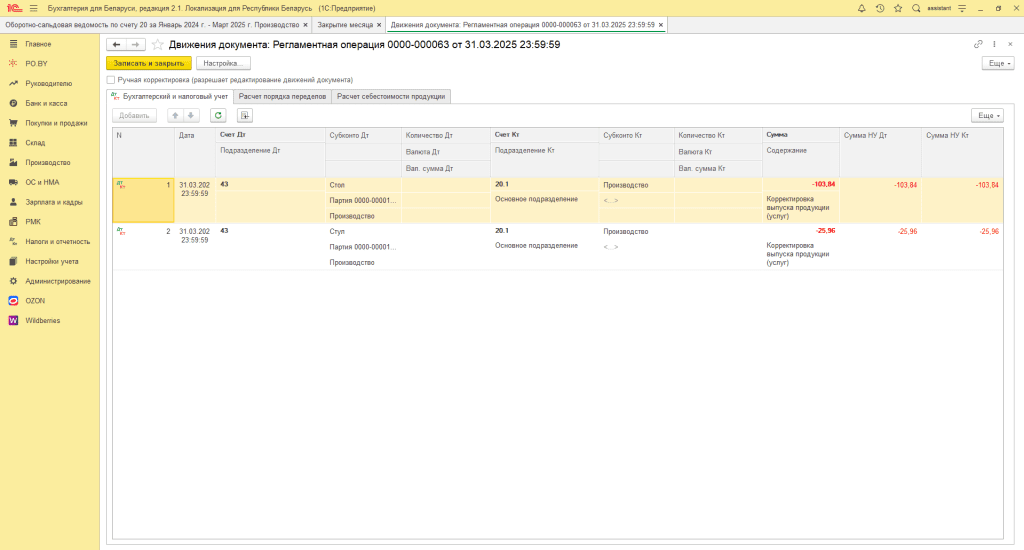

В примере фактическая себестоимость, рассчитанная в конце месяца, меньше, чем плановая. Поэтому Плановая себестоимость доводится до фактической сторнировочной записью.

| Готовая продукция | План, руб. | Факт, руб. | Отклонение, руб. |

| Стол | 200 | 96,16 | -103,84 |

| Стул | 50 | 24,04 | -25,96 |

* Операцией Закрытие счетов 20, 23, 25, 26 была сделана сторнирующая проводка, так как фактическая стоимость выпуска оказалась меньше плановой. Если бы она оказалась выше, то прошла бы проводка Дт 43 Кт 20.1 с положительной суммой.

Также стоит отменить, если выпуск и реализация готовой продукции проходили бы в течении одного календарного месяца, то при выполнении операции Закрытие счетов 20, 23, 25, 26 пройдёт ещё проводка Дт 90.4.1 Кт 43 по корректировке стоимости списания ранее реализованной продукции на сумму корректировки выпуска по аналогичной в реализации партии готовой продукции.

Комментарии (0)