Учет лизинга ОС у лизингополучателя в 1С (фирма на ОСН) в иностранной валюте

Если Ваша организация заключила договор лизинга, то важно правильно определить все расходы и включить их в затраты. Правильность учета зависит от всех условий, прописанных в договоре лизинга:

- У кого ведется учет предмета лизинга (у лизингополучателя или лизингодателя);

- В какой валюте отражена стоимость предмета лизинга и договора лизинга;

- Срок договора лизинга;

- Размер выкупной стоимости предмета лизинга;

- Порядок начисления амортизации на предмет лизинга (амортизируемая стоимость, срок полезного использования) и др.

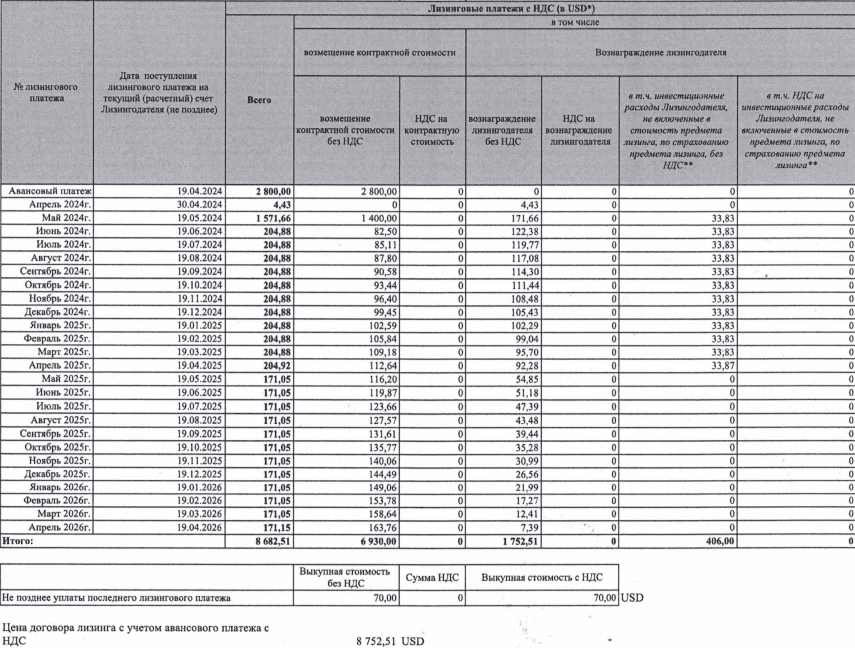

Пример. Организация заключила договор лизинга с ООО «Лизингодатель». Предмет лизинга – автомобиль. По договору стоимость предмета лизинга составила 8752,51 USD на дату передачи предмета лизинга.

Срок договора лизинга 25 месяцев.

Лизингополучатель в соответствии с графиком платежей в срок до 19.04.2024 осуществляет авансовый платеж в сумме 2800 USD.

Учет Предмета лизинга на балансе в составе активов осуществляет Лизингополучатель.

Срок полезного использования устанавливается равным сроку лизинга, указанному в графике платежей.

Поступление объекта лизинга

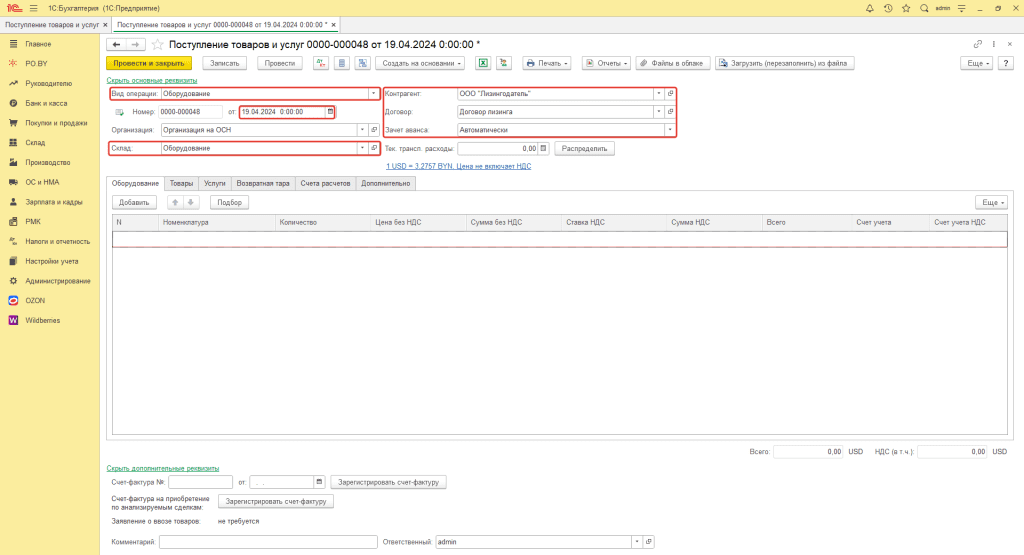

Поступление объекта лизинга в программе оформляется документом “Поступление товаров и услуг” (вкладка Покупки и продажи).

По договору лизинга предмет лизинга передается на баланс лизингополучателя в сумме 8 752,51 USD. Автомобиль был передан по накладной от 19.04.2024.

Оформляем документ “Поступление товаров и услуг” на поступивший автомобиль в USD.

Договор с лизингодателем в программе оформляете в USD.

Шапка документа заполняется следующим образом:

- Вид операции: Оборудование;

- Дата: Дата накладной;

- Склад: Склад поступления предмета лизинга (с типом “Оптовый”);

- Контрагент: Лизингодатель;

- Договор: C лизингодателем в USD;

- Зачет аванса: Автоматически (при расчетах в ин. валюте).

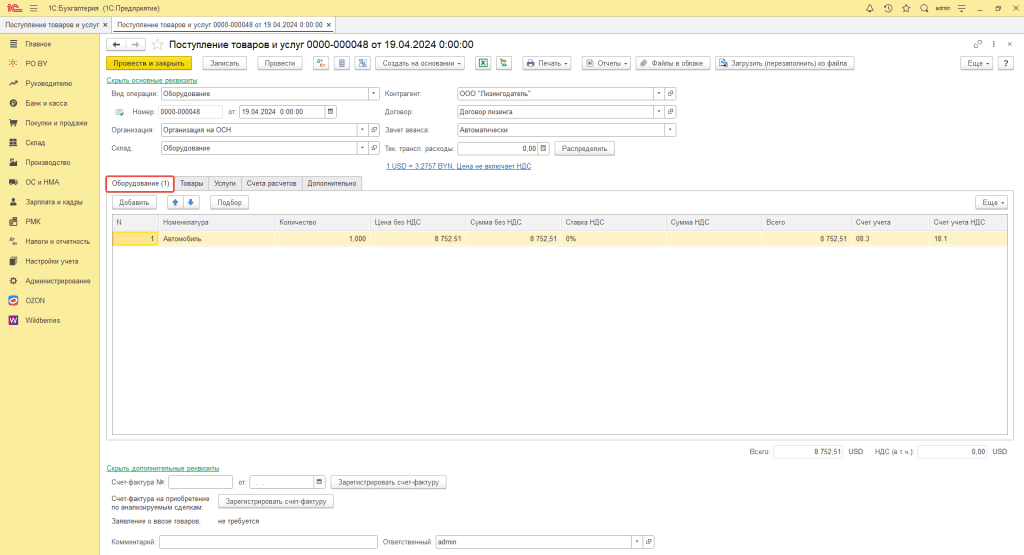

Табличная часть документа заполняется на вкладке “Оборудование”. В табличной части необходимо указать предмет лизинга, цену и ставку НДС:

- Счет учета: 08.3;

- Счет учета НДС: 18.1.

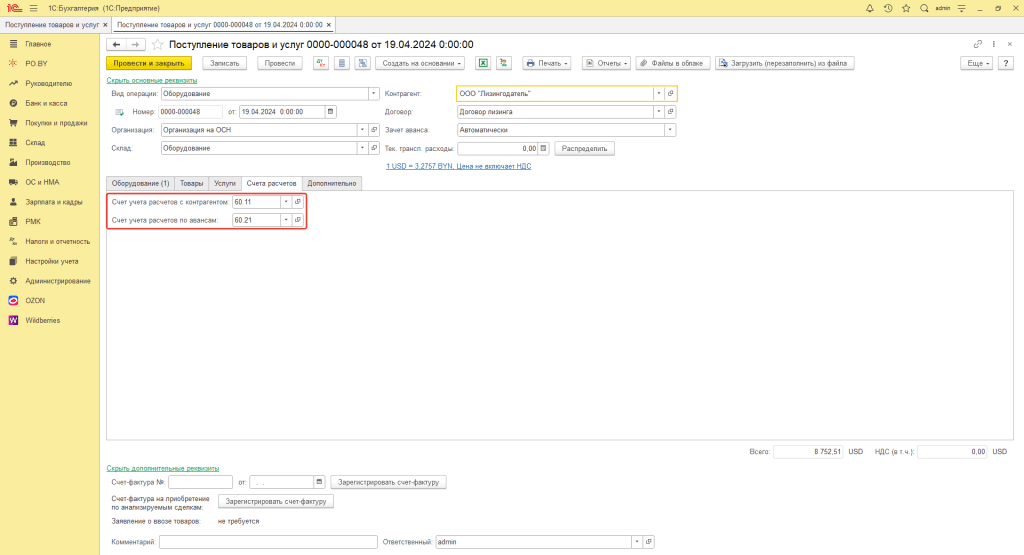

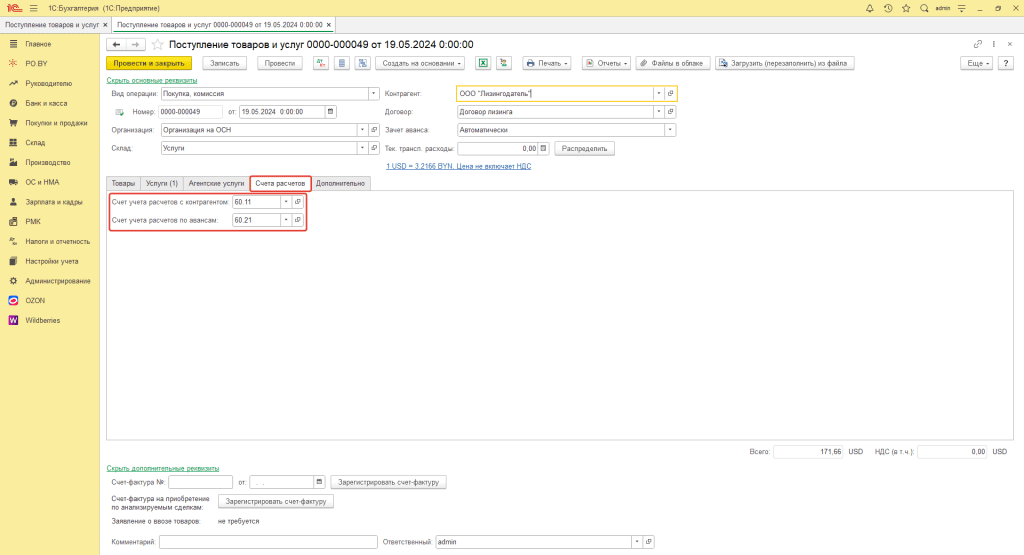

На вкладке Счета расчетов: счет учета расчетов с контрагентом – 60.11 (либо 76.71); счет учета расчетов по авансам- 60.21 (либо 76.71).

Ввод в эксплуатацию предмета лизинга

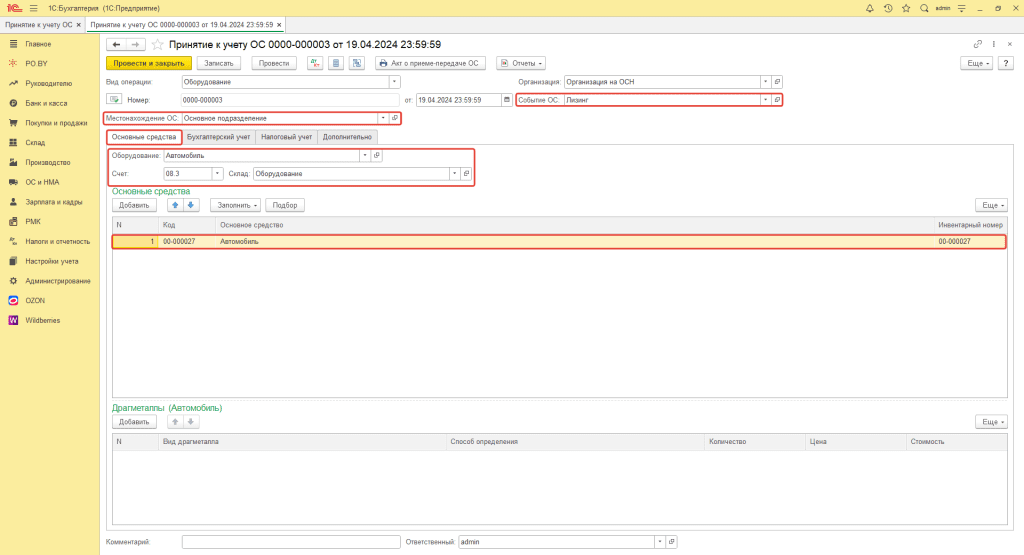

- Ввод в эксплуатацию предмета лизинга осуществляется при помощи документа “Принятие к учету ОС” (вкладка ОС и НМА).

Документ заполняется следующим образом:

- Вид операции: оборудование;

- Местонахождение ОС: выбрать необходимое подразделение;

- Событие ОС: выбрать существующее или создать новое;

- Оборудование: поступивший предмет лизинга;

- Счет: 08.3;

- Склад: склад поступления предмета лизинга;

- Основное средство: создать новое, указать группу ОС и амортизационною группу ОС.

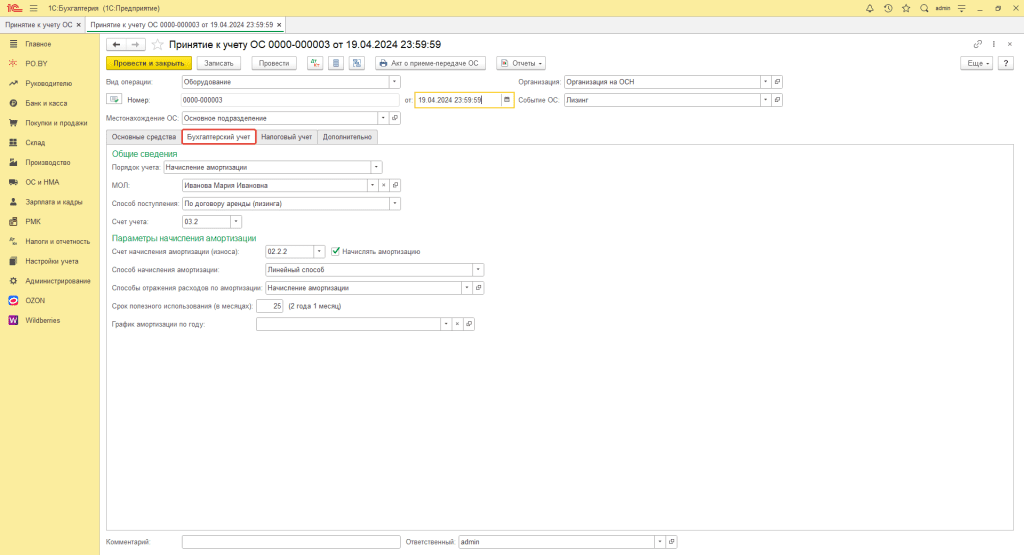

Вкладка Бухгалтерский учет заполняется следующим образом:

- Порядок учета: Начисление амортизации;

- Способ поступление: По договору аренды (лизинга);

- Счет учета: 03.2;

- Счет начисления амортизации: 02.2.2;

- Способ начисления: выбрать необходимый из списка;

- Способ отражения расходов: выбрать из списка или создать новый (счет затрат 26);

- Срок полезного использования: устанавливается равным сроку графика платежей (25 месяцев, в соответствии с примером).

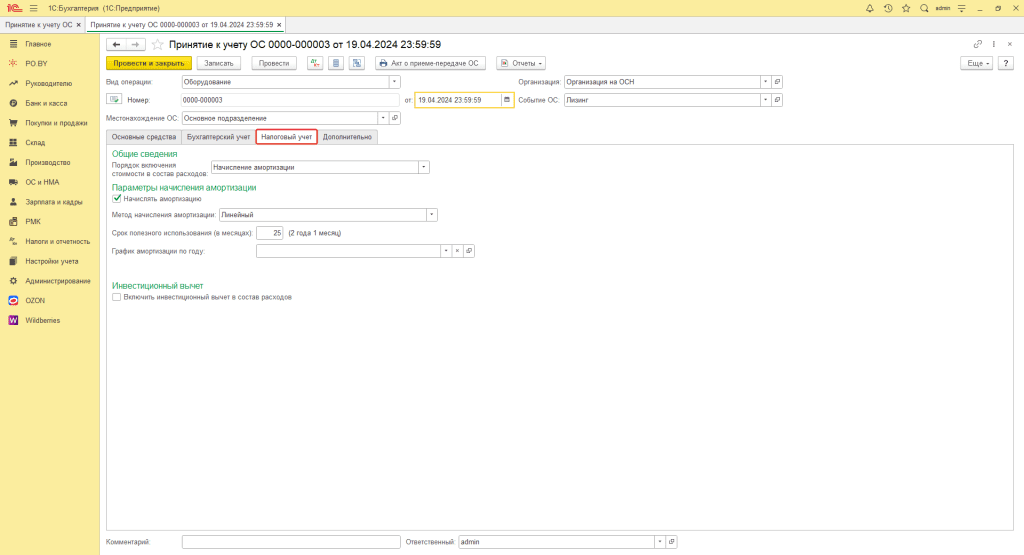

Вкладка Налоговый учет:

Начисление амортизации по предмету лизинга

Согласно п. 52 Инструкции о порядке начисления амортизации «за срок действия договора как лизингодатель, так и лизингополучатель имеют право производить начисление амортизации в сумме, не превышающей разницу между контрактной стоимостью объекта лизинга и его выкупной (остаточной) стоимостью, определяемой условиями договора».

То есть амортизируемая стоимость автомобиля не может превышать 8752,51 – 70 (остаточная стоимость) = 8682,51 USD.

Согласно п. 51 Инструкции по начислению амортизации «начисление амортизации по объектам лизинга начинается с месяца их ввода в эксплуатацию лизингополучателем».

Рассмотрим два варианта начисления амортизации:

- Ежемесячно начисляется одинаковая сумма;

- Каждый месяц сумма начислений разная.

Программа автоматически начисляет амортизацию с месяца, следующим за месяцем ввода в эксплуатацию.

Ежемесячно начисляется одинаковая сумма

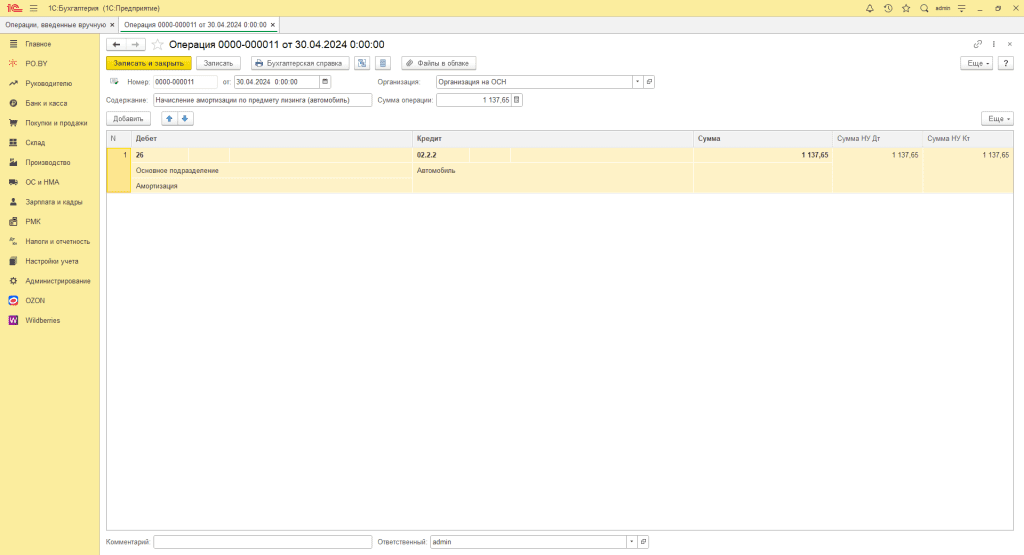

- Для корректного отражения данных в программе, в первом месяце амортизацию необходимо начислить вручную документом “Операции, введенные вручную” (вкладка Налоги и отчетность).

Норма амортизации рассчитывается исходя из суммы в бел. руб., эквивалентной стоимости предмета лизинга за вычетом выкупного платежа:

(8752,51 – 70) * 3,2757 / 25 мес. = 1137,65

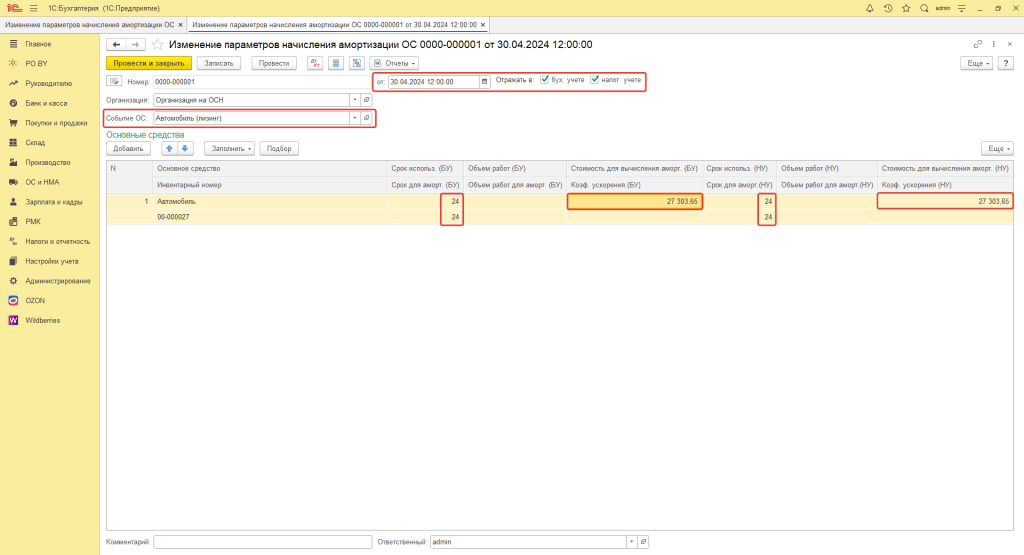

2. Далее необходимо изменить параметры начисления амортизации, чтобы она начислялась правильно и далее. Для этого необходимо оформить документ “Изменение параметров начисления амортизации” (вкладка ОС и НМА).

За стоимость для вычисления амортизации нужно взять амортизационную стоимость предмета лизинга за вычетом амортизации, которую была вручную начислена в первом месяце: ((8752,51 – 70) * 3,2757) – 1137,65= 27303,65.

Каждый месяц сумма начислений разная

В таком случае расчет и начисление амортизации производится самостоятельно документом “Операции, веденные вручную” (на вкладке Налоги и отчетность). В документе “Принятие к учету” порядок учета ОС необходимо установить: “Стоимость не погашается”, чтобы проводка по амортизации не проходила при закрытии месяца.

Отражение начисления процентов по лизинговому договору

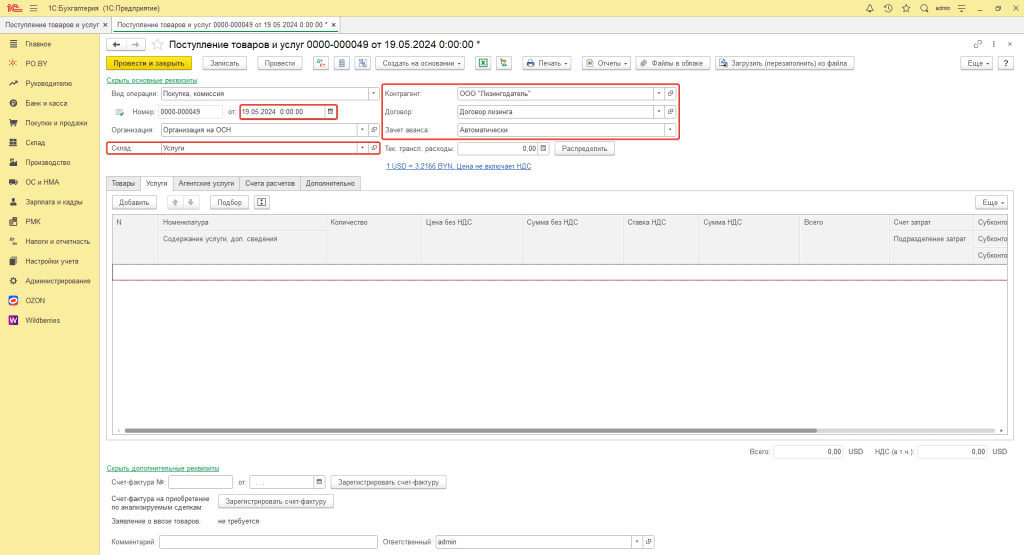

Ежемесячно на сумму лизингового платежа оформляется документ “Поступление товаров и услуг” (вкладка Покупки и продажи).

Шапка документа заполняется:

- Вид документа: Покупка, комиссия;

- Дата: Дата платежа;

- Склад: Услуги (или другой склад с типом “Оптовый”);

- Контрагент: Лизингодатель;

- Договор: С лизингодателем в USD;

- Зачет авансов: Автоматически.

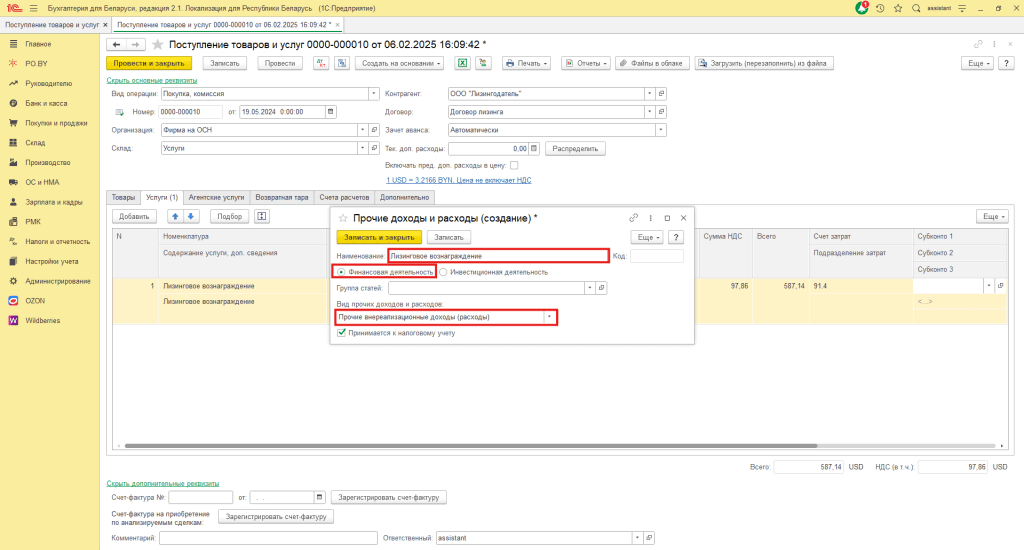

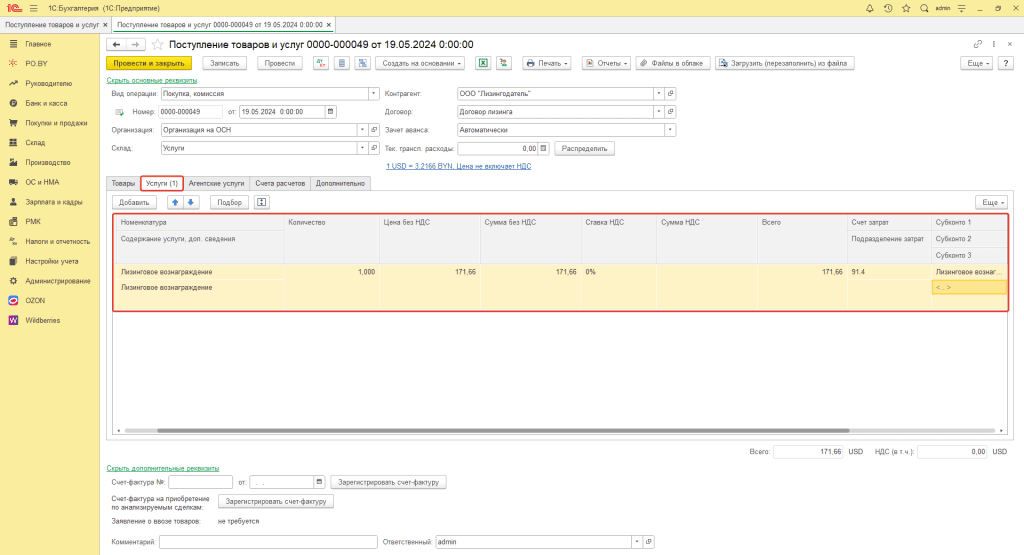

Табличная часть документа заполняется на вкладке Услуги:

- Наименование: Лизинговое вознаграждение;

- Цена без НДС: из табличной части по колонке “Вознаграждение лизингодателя без НДС”, рассмотрим на примере от 19 мая, 2024;

- Счет затрат: 91.4;

- Субконто 1 (статья затрат): выбрать необходимую или создать новую:

Курс на дату оплаты составил 3,2166.

На вкладке Счета расчетов: счет учета расчетов с контрагентом – 60.11; счет учета расчетов по авансам- 60.21.

Оплата лизингового вознаграждения и предмета лизинга

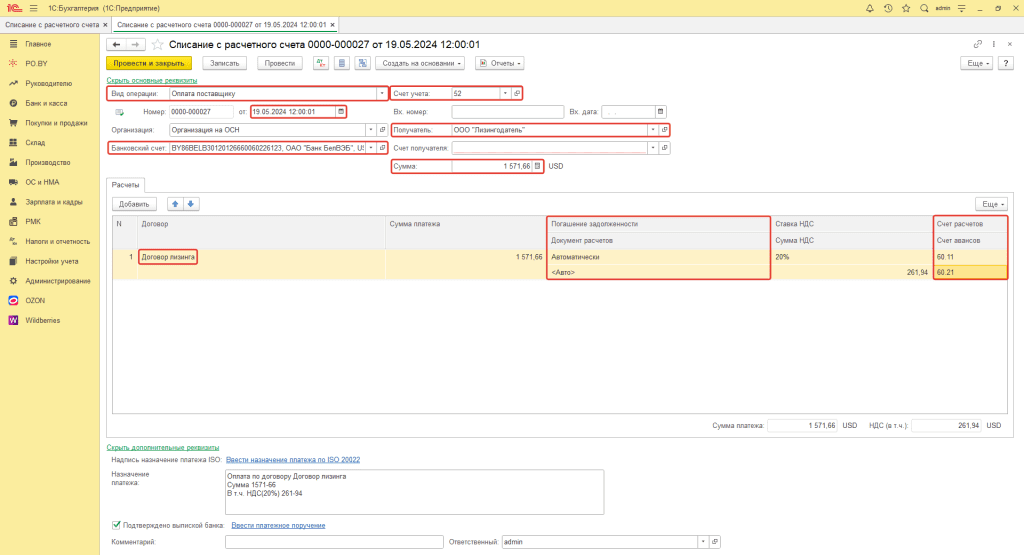

Оплата оформляется документом “Списание с расчетного счета” (вкладка Банк и касса).

Документ заполняется следующим образом (рассмотрим оплату с валютного счета):

- Вид операции: Оплата поставщику;

- Дата: Дата платежа; Счет учета: 52; Банковский счет: в USD

- Контрагент: Лизингодатель;

- Договор: С лизингодателем в USD;

- Погашение задолженности: Автоматически;

- Счет расчетов: 60.11;

- Счет авансов: 60.21;

- Сумма: По колонке Всего: Возмещение контрактной стоимости + Вознаграждение лизингодателя

!Если оплата была произведена в другой валюте, которая отличается от валюты договора, необходимо оформить Списание с р/с с видом: Покупка с перечислением.

Комментарии (0)