Поступление товаров, материалов из стран дальнего зарубежья у фирмы на УСН

Поступление товаров и материалов из стран дальнего зарубежья сопряжено с рядом особенностей, касающихся таможенного оформления, валютного контроля, налогообложения и бухгалтерского учета. В этой статье мы рассмотрим основные этапы и нюансы импорта из стран, не входящих в Евразийский экономический союз (ЕАЭС).

Поступление товаров и услуг

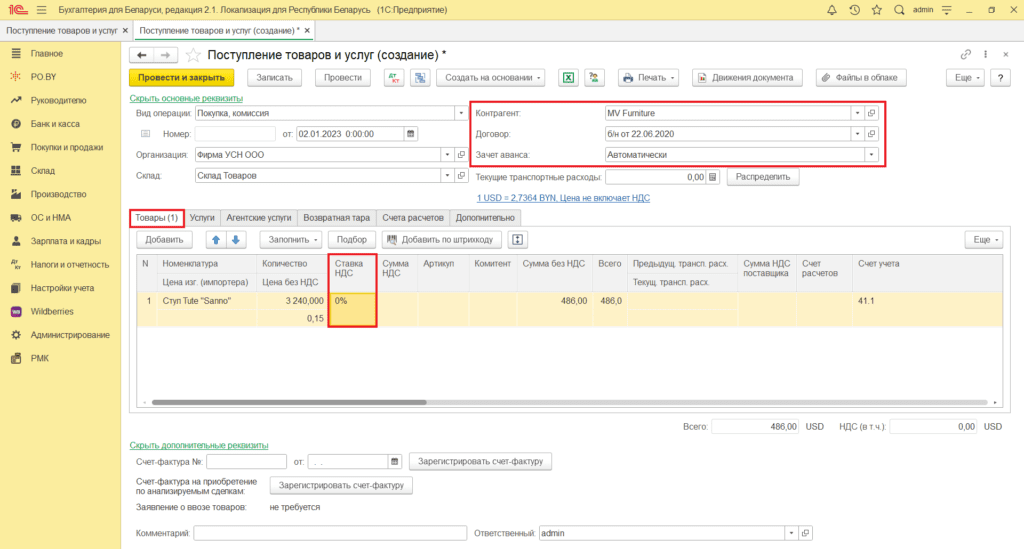

Первоначальным этапом отражения импорта из стран дальнего зарубежья является оформление накладной на поступившие товары при помощи документа Поступление товаров и услуг.

Документ заполняется следующим образом:

- Вид операции: Покупка, комиссия;

- Зачет аванса: автоматически;

- Склад: выбрать склад с типом оптовый;

- Контрагент: указать поставщика-нерезидента;

- Договор: договор поставки с контрагентом в иностранной валюте.

Табличная часть документа заполняется аналогично поступлению в бел. руб. В табличной части ставку НДС необходимо указать 0%.

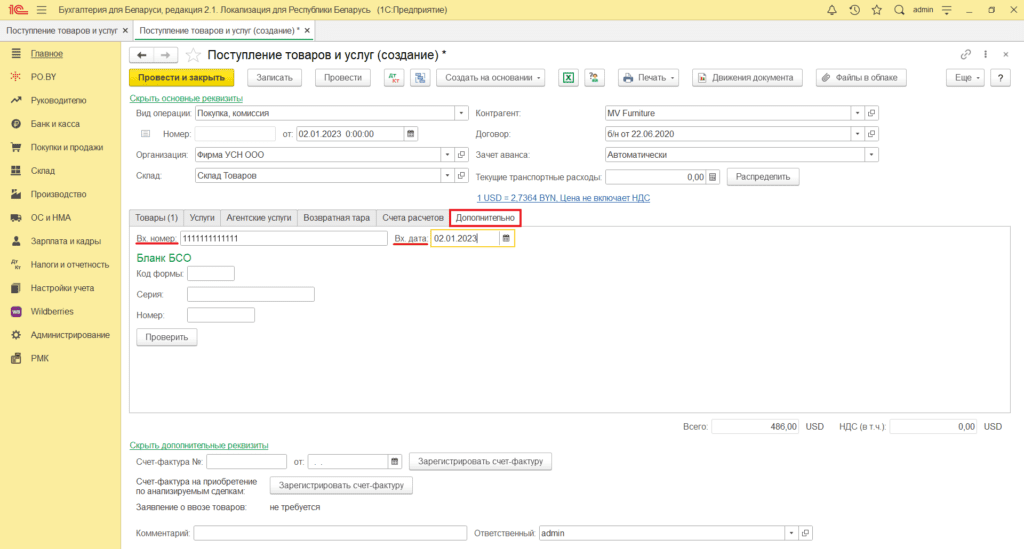

На вкладке Дополнительно нужно указать номер и дату документа, по которому был оприходован товар.

Обращаем внимание, что так как ввозной НДС необходимо включить в стоимость товаров, то документ ГТД по импорту, после отправки ЭСЧФ на портал, нужно отменить проведение. Для включения НДС в стоимость товаров используется документ Поступление доп. расходов (подробнее описано ниже в разделе «Включение ввозного НДС в стоимость товаров»).

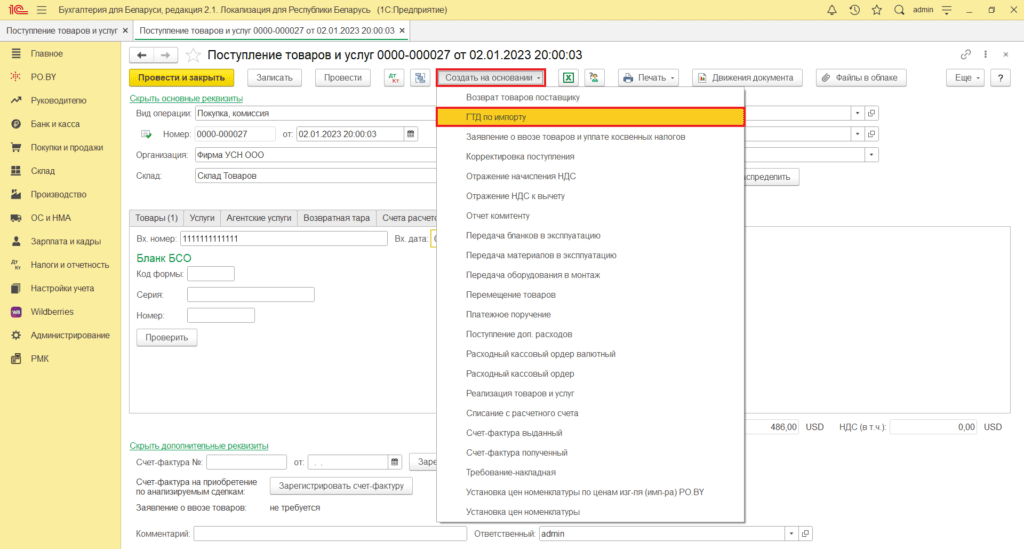

ГТД по импорту

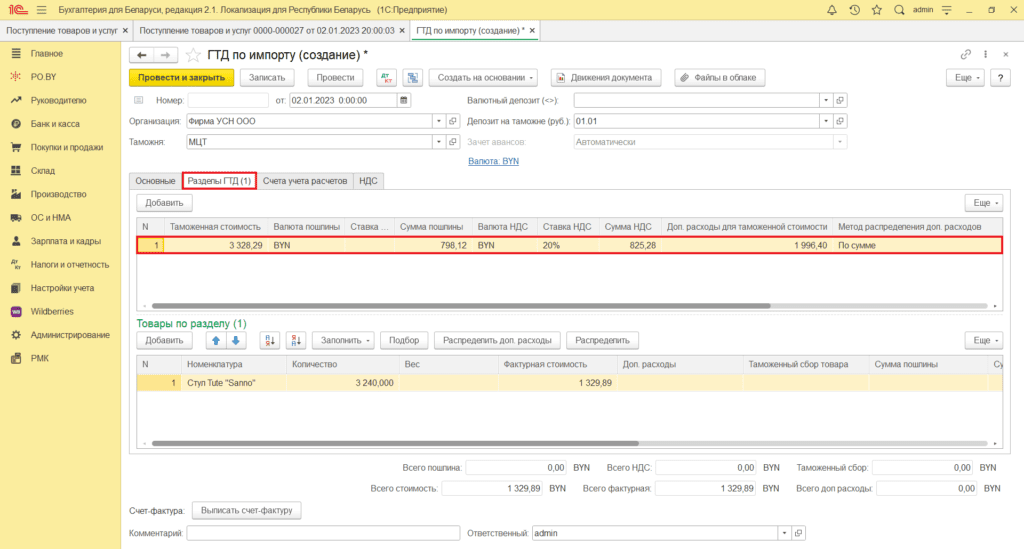

Далее на основании прихода товара необходимо создать ГТД по импорту. Для этого необходимо нажать кнопку Создать на основании – ГТД по импорту.

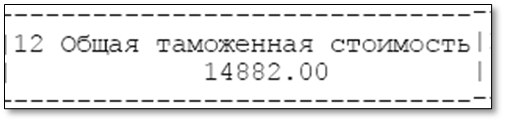

Табличная часть по товарам в ГТД заполнится автоматически. Далее необходимо проверить, совпадает ли сумма таможенной стоимости с суммой общей таможенной стоимости в декларации на товары.

Если отличается, т.е. в общую таможенную стоимость включены дополнительные расходы (доставка), то разница стоимостей вносится в графу Доп. расходы для таможенной стоимости и указывается метод распределения. Сумму необходимо проверить.

Далее на вкладке «Разделы ГТД» необходимо внести сумму пошлины, таможенный сбор и проверить сумму НДС.

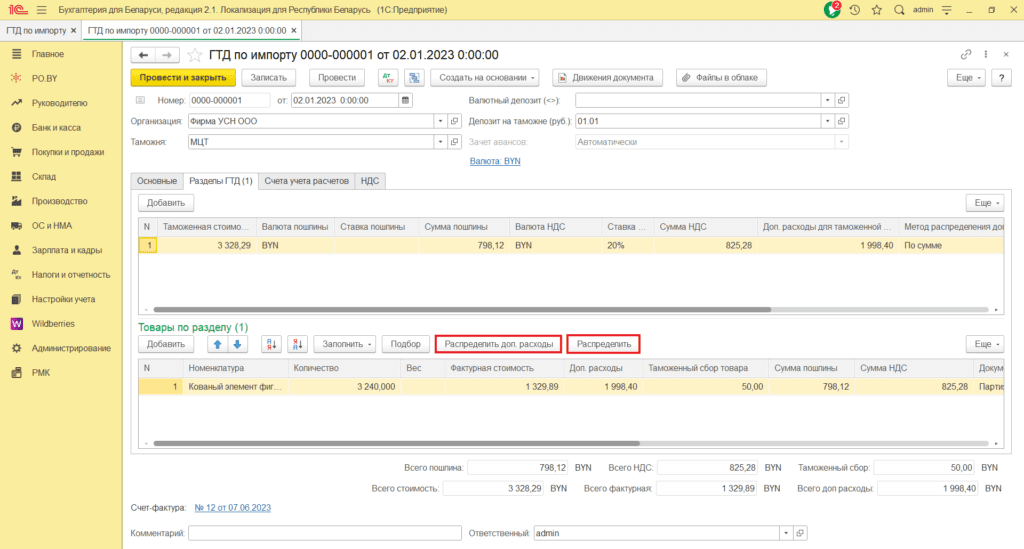

После этого нужно нажать кнопки Распределить доп. расходы и Распределить.

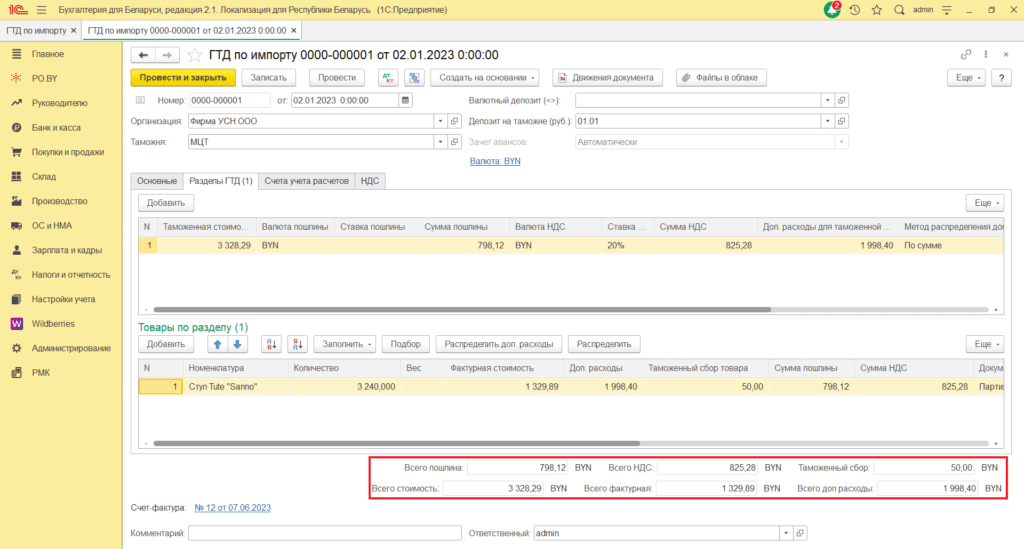

И проверить общие суммы.

На вкладке Счета учета расчетов по строке Счет учета расчетов с таможней проставить счет – 60.1.

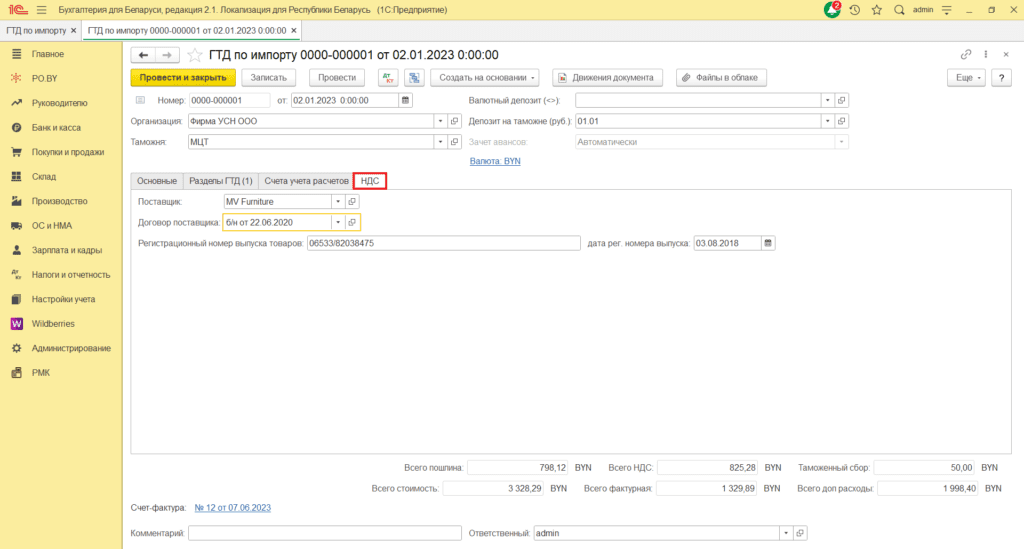

Далее на вкладке НДС и заполняется поле Регистрационный номер выпуска товаров из графы «С» в декларации на товары.

ЭСЧФ на импорт

После этого необходимо выставить ЭСЧФ на портал. Счет-фактуру можно создать на основании ГТД. Для этого необходимо нажать на кнопку Создать на основании – Счет-фактура выданный.

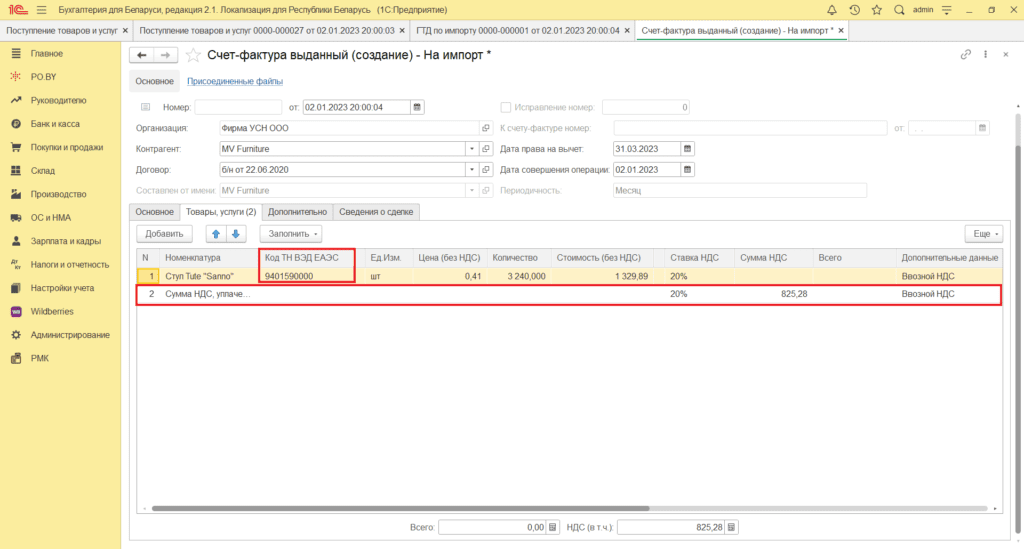

Появится заполненный документ. Следует проверить вкладку Товары, услуги. Она должна быть заполнена, как на картинке ниже:

- По каждой номенклатуре должен быть проставлен Код ТН ВЭД ЕАЭС.

- В последней строке указывается сумма НДС, уплаченная при ввозе. Сумма НДС должны быть проставлена только по этой строке.

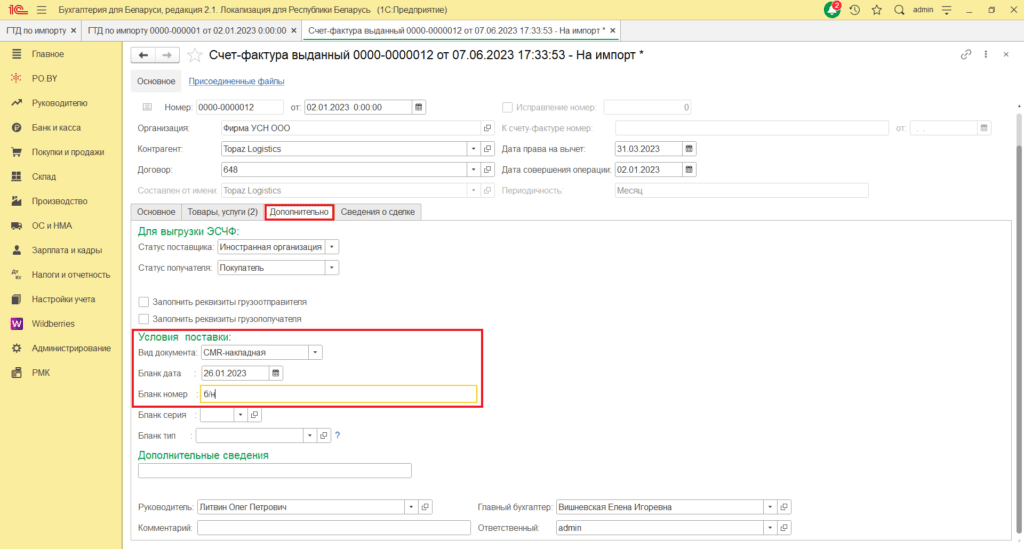

Далее на вкладке Дополнительно нужно заполнить данные документа-основания:

Включение ввозного НДС в стоимость товаров

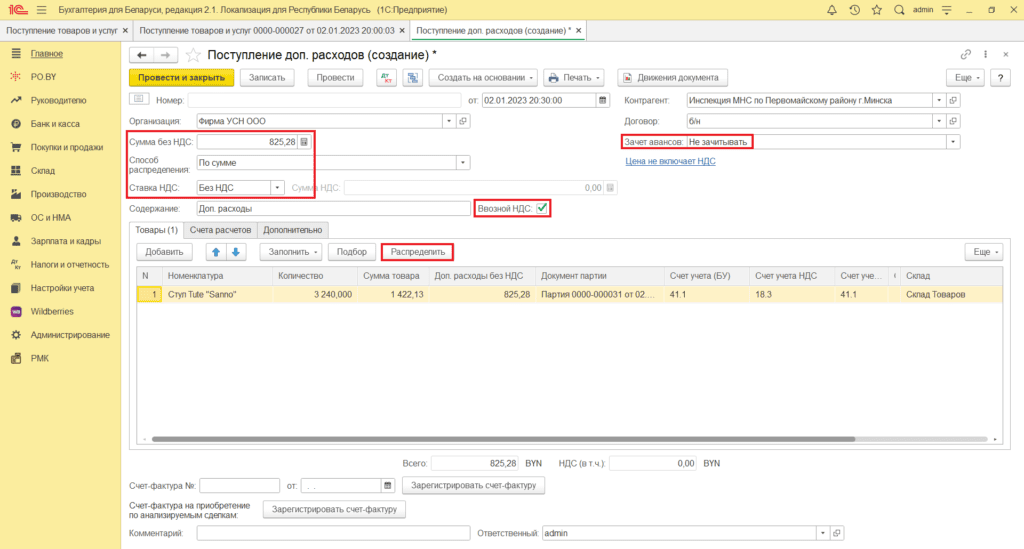

Для включения ввозного НДС в стоимость товаров необходимо создать документ Поступление доп. расходов. Для этого в документе Поступление товаров и услуг необходимо нажать кнопку Создать на основании – Поступление. доп. расходов.

Шапку документа необходимо заполнить следующим образом:

- Контрагент: контрагент, которому будет оплачен ввозной НДС;

- Договор: договор с контрагентом;

- Зачет авансов: не зачитывать;

- Сумма без НДС: сумма ввозного НДС;

- Способ распределения: по сумме / по количеству;

- Ставка НДС: без НДС.

Обязательно проставить галку «Ввозной НДС».

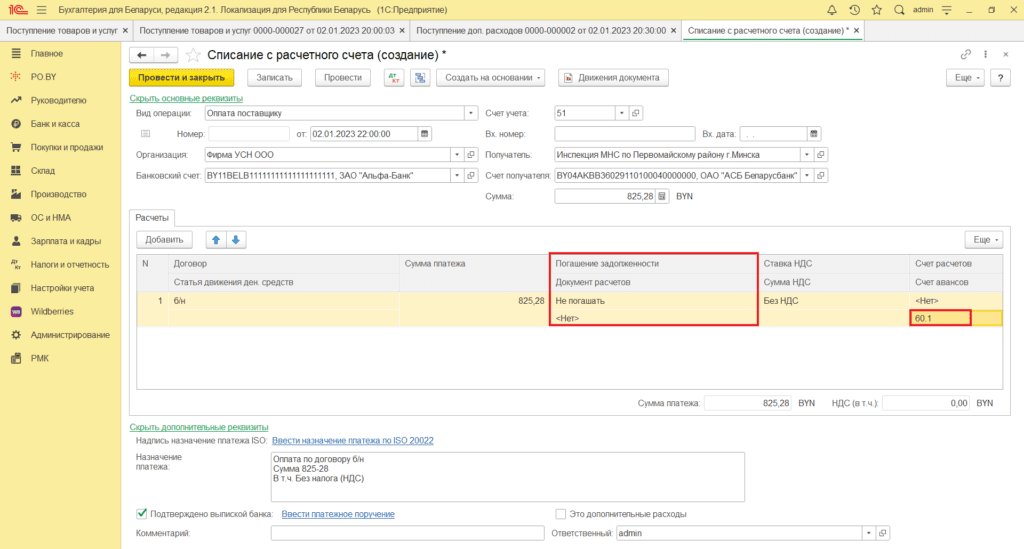

Оплата ввозного НДС отражается документом Списание с расчетного счета (вкладка Банк и касса).

Документ заполняется следующим образом:

- Вид операции: Оплата поставщику;

- Контрагент: контрагент, которому оплачиваете НДС;

- Договор: договор с контрагентом;

- Погашение задолженности: не погашать.

Комментарии (0)