Материальная помощь сотрудникам фирмы на УСН

В соответствии с НК РБ все доходы плательщика должны участвовать в налогообложении подоходным налогом. Однако, освобождаются доходы, не являющиеся вознаграждением за выполнение трудовых и иных обязанностей в сумме 3 479 рублей по основному месту работы и 230 руб. по совместительству (изменения вступили в силу с 1 января 2025 года) . К таким доходам относится и матпомощь.

Также и страховые взносы в фонд и БГС не начисляются на выплаты в виде материальной помощи в сумме 3 479 рублей по основному месту работы и 230 руб. по совместительству.

Если сумма больше вышеуказанной – взносы рассчитываются с суммы превышения.

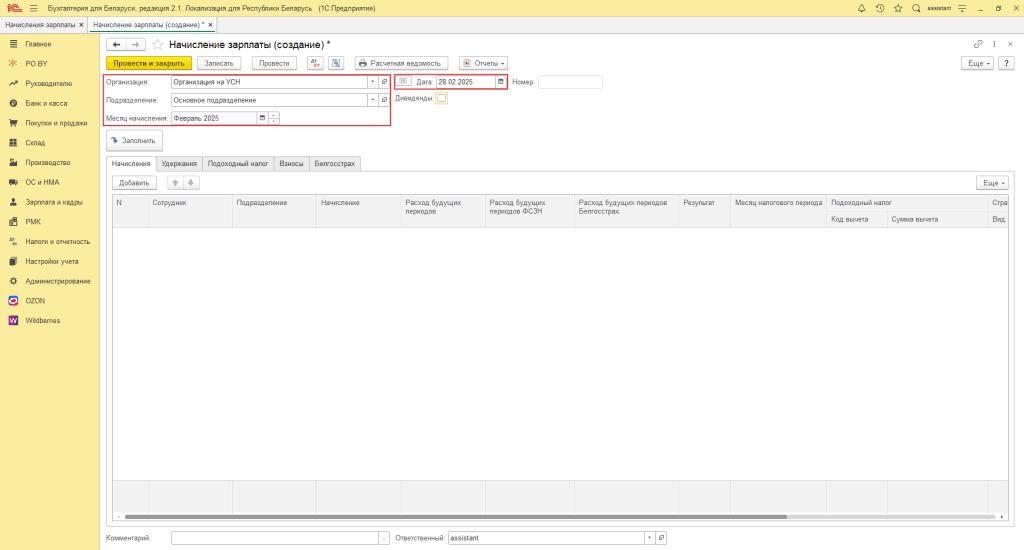

Оформление документа Начисление зарплаты

Отражение мат. помощи оформляется документом “Начисление заработной платы” (на вкладке Зарплата). Заполнение документа следующее:

- Подразделение: Основное подразделение;

- Месяц начисления: месяц, в котором необходимо начислить мат. помощь;

- Дата: последний день месяца начисления.

В табличной части необходимо указать:

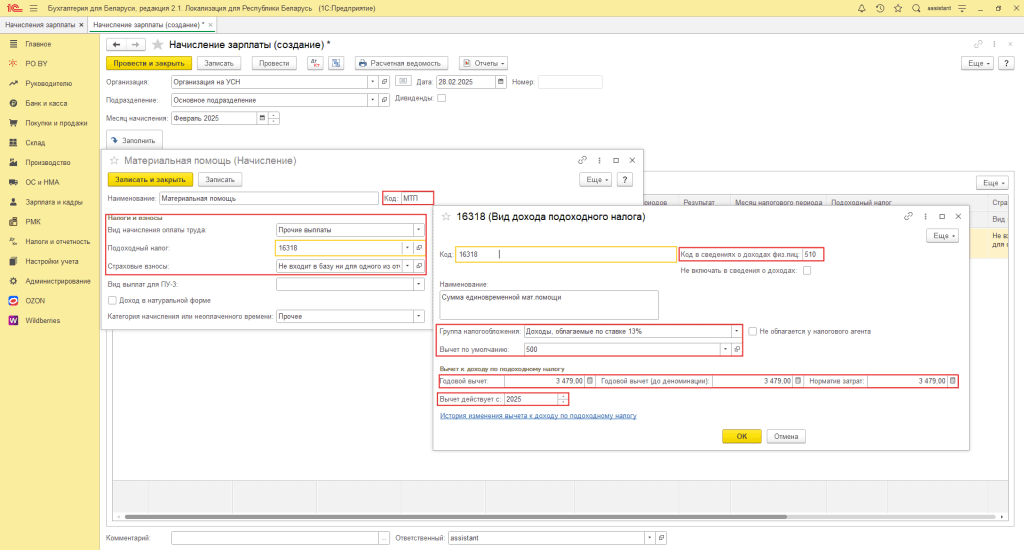

- Сотрудник: сотрудник, которому начисляется мат. помощь;

- Подразделение: Основное подразделение;

- Начисление: создать новый вид со следующим заполнением:

- Наименование: “Материальная помощь”;

- Код: “МТП”;

- Вид начисления оплаты труда: Прочие выплаты;

- Подоходный налог: выбрать вид дохода “16318” и заполнить его:

- Код: 16318;

- Код в сведениях о доходах физ.лиц: 510;

- Группа налогообложения: Доходы, облагаемые по ставке 13%;

- Вычет по умолчанию: 500;

- Годовой вычет: 3 479 руб. (для 2025 года);

- Готовый вычет (до деноминации): 3 479 руб.;

- Норматив затрат: 3 479 руб.;

- Вычет действует с: год с которого действует данный предел.

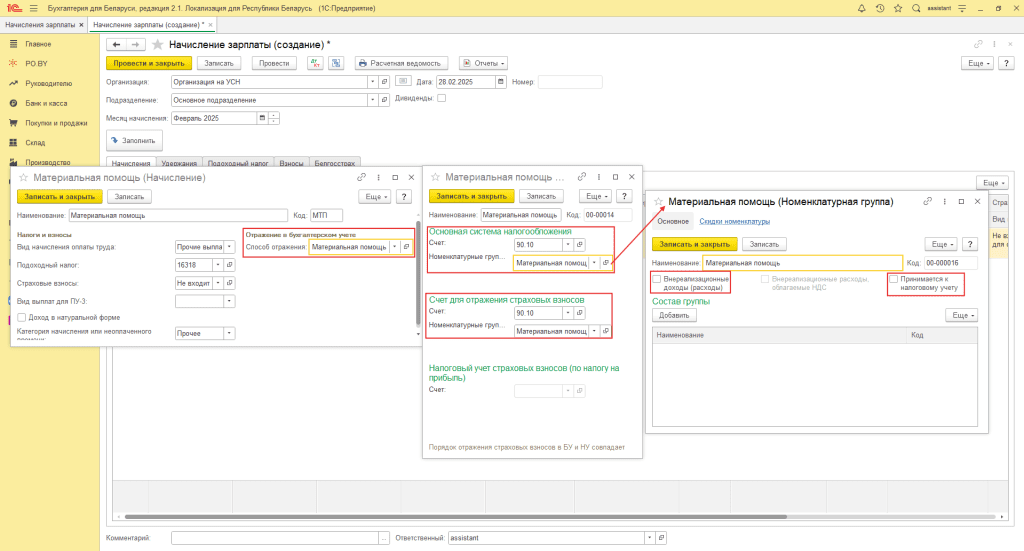

- Страховые взносы:

- Не входит в базу ни для одного из отчислений с ФОТ – если страховые взносы не начисляются.

- Способ отражения: создать новый и заполнить:

- Счет: счет начисления материальной помощи (например, 90.10);

- Номенклатурная группа: создать новую “Материальная помощь”.

Внутри номенклатурной группы нужно убрать галки : “Внереализационные доходы (расходы)” и “Принимается к налоговому учету”.

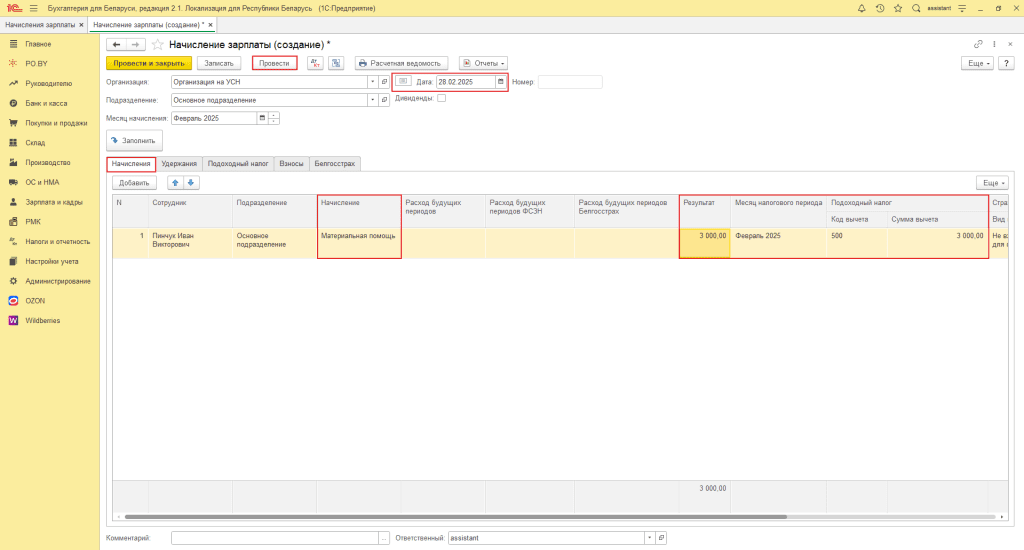

Заполненный документ Начисление зарплаты:

Примечание! В случае, если ранее были оформлены другие документы Начисления заработной платы за рассматриваемый месяц, необходимо на вкладках Взносы и Белгосстрах проставить галку Корректировать взносы – нажать кнопку Пересчитать.

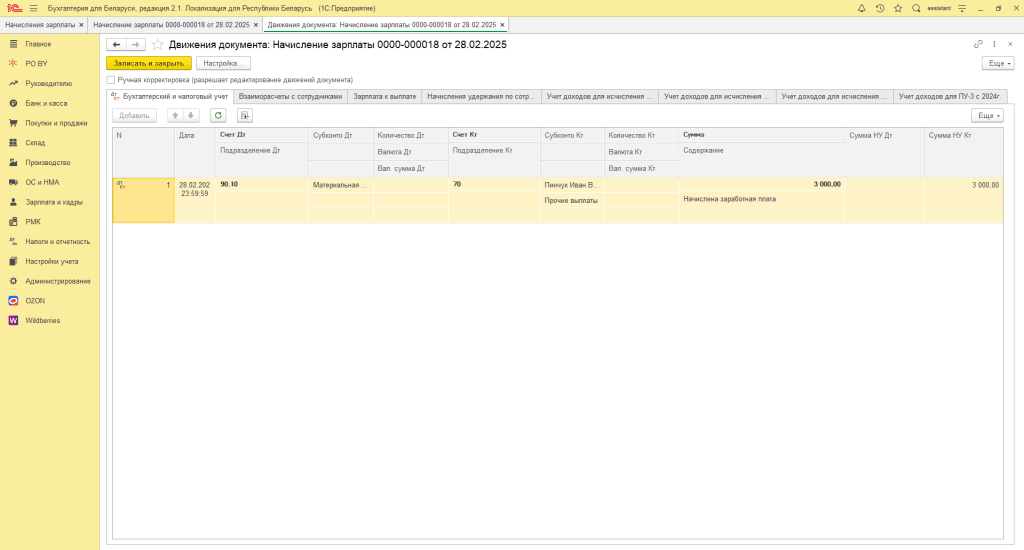

Начисление пройдет проводкой Дт90.10 Кт70:

Выплата материальной помощи

Выплату материальной помощи необходимо оформить в соответствии с инструкцией: Выплата заработной платы у фирмы на УСН.

Комментарии (0)