Ценообразование у импортера с 15.04.2025 у ИП без НДС

В связи с изменениями в Постановлении №713 с 15.04.2025 будет скорректирован порядок учета и реализация регулируемых товаров у импортера в 1С:Бухгалтерия 8.3 PO.BY.

В данной инструкции рассмотрим следующее:

- Учет остатков импортных товаров на 15.04.2025

- Установка признака регулируемого товара

- Поступление регулируемых товаров

- Поступление доп. расходов

- Отражение ввозного НДС

- Расчет отпускной цены

- Установка отпускной цены номенклатуры

- Реализация физ. лицам

- Реализация юр. лицам

- Печать ТТН и ТН

- Обоснование формирования цен

Учет остатков импортных товаров на 15.04.2025

В соответствии с постановлением остатки импортных товаров на 15.04.2025 необходимо реализовывать:

- По старым ценам изготовителя (импортера) – если повторно товар не поступал после 14.04.2025;

- По новым ценам изготовителя (импортера) – если товар повторно поступал после 14.04.2025.

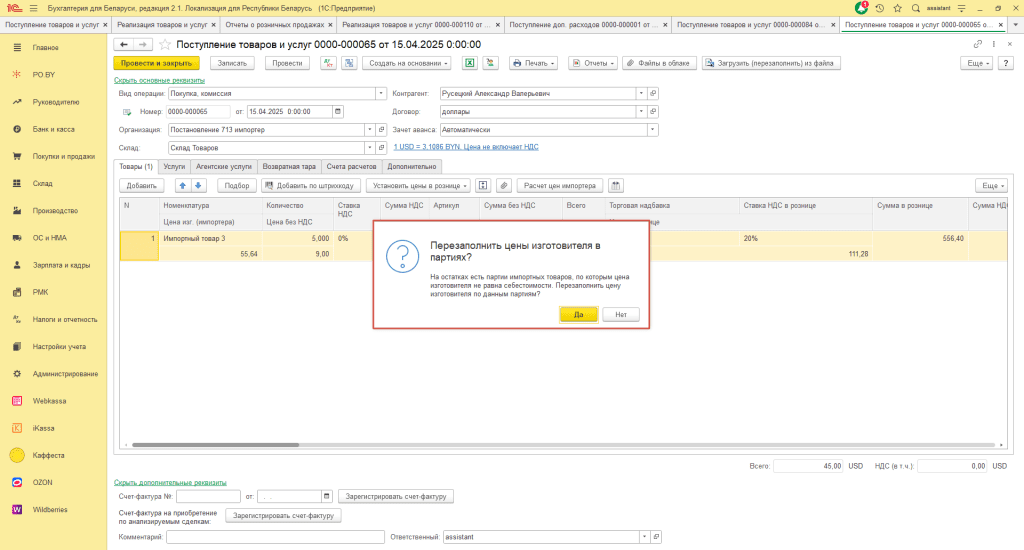

В связи с этим при оформлении прихода импортного товара после 14.04.2025 в случае, если он есть на остатках, будет возникать сообщение:

По кнопке “Да” – в партиях товаров на остатках цена изготовителя перезапишется на себестоимость. Необходимо нажать “Да”.

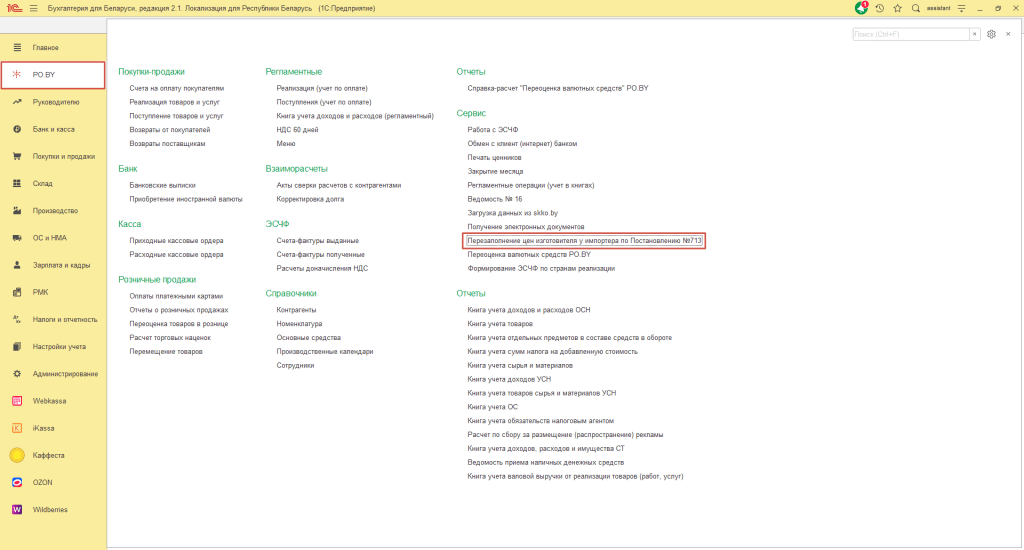

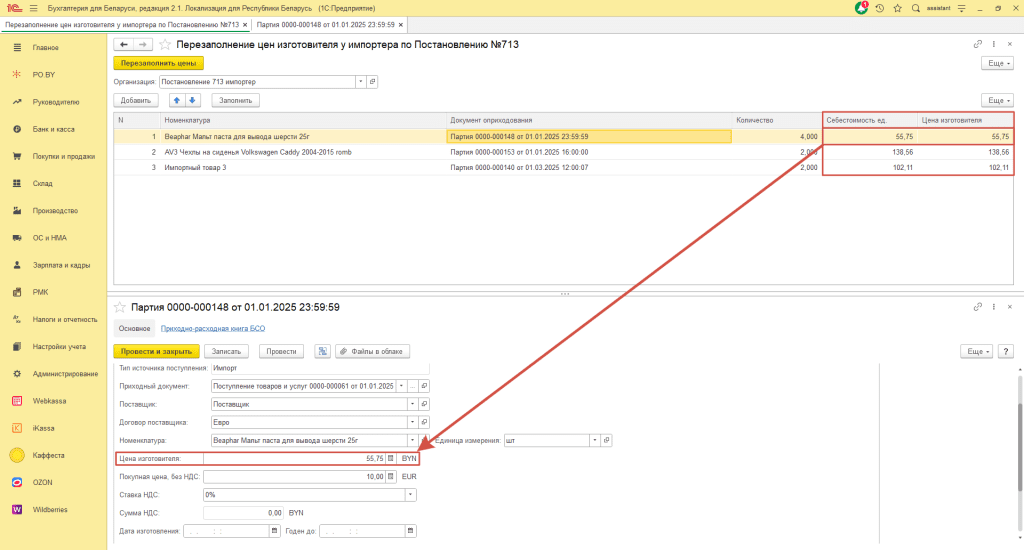

В случае, если Вы хотите скорректировать цену изготовителя по всем импортным товарам на остатках на 15.04.2025, можете воспользоваться обработкой “Перезаполнение цен изготовителя у импортера по Постановлению №713” на вкладке PO.BY – раздел Сервис:

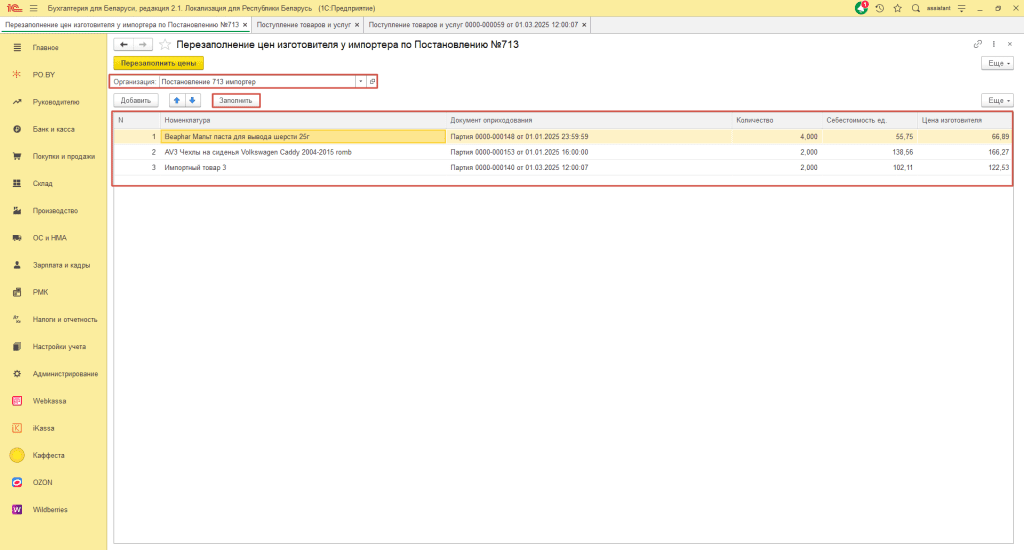

В шапке необходимо указать организацию, по которой хотите увидеть остатки импортных товаров на 15.04.2025 – нажать кнопку “Заполнить”. Будет выведен список остатков всех импортных товаров на 15.04.2025, у которых цена изготовителя отличается от себестоимости:

- Номенклатура: наименование номенклатуры;

- Документ оприходования: партия номенклатуры, сформированная при поступлении;

- Количество: количество товаров на остатках;

- Себестоимость ед.: себестоимость товара;

- Цена изготовителя: цена изготовителя, записанная в партии на 15.04.2025.

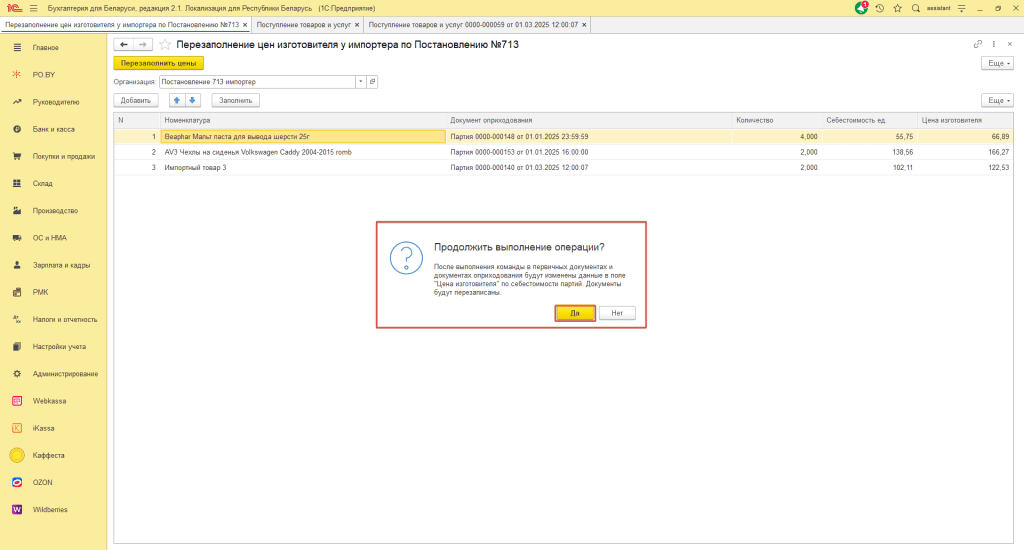

После сверки списка товаров нажать кнопку “Перезаполнить цены”, в появившемся окне выбрать “Да”:

После этого в партии товаров в поле “Цена изготовителя” будет записана себестоимость номенклатуры:

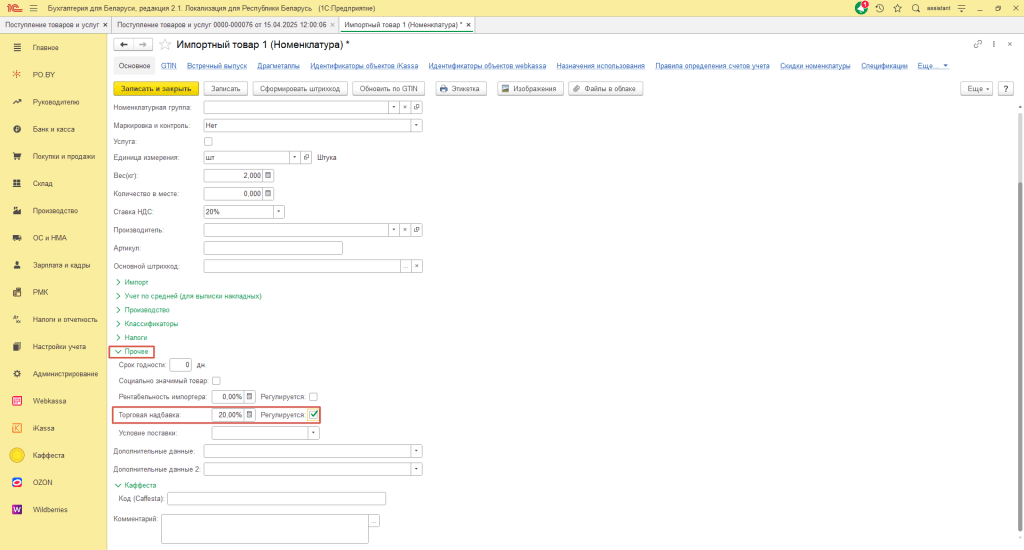

Установка признака регулируемого товара

При поступлении регулируемых товаров в карточке Номенклатуры в разделе «Прочее» необходимо проставить галку напротив поля «Торговая надбавка» (для регулирования предельной надбавки) и установить предельный процент:

Поступление импортных товаров

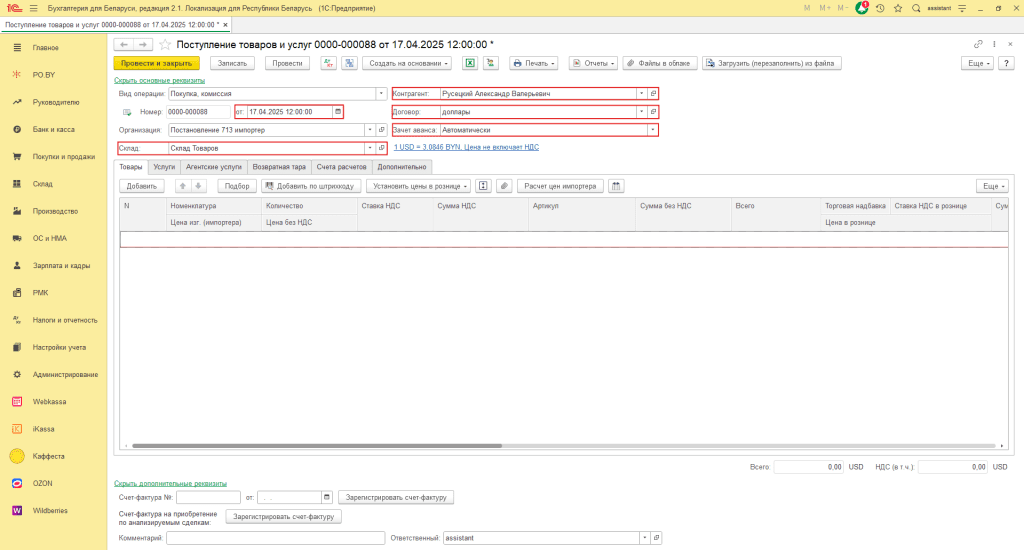

Для отражения поступления импортных товаров необходимо создать документ “Поступление товаров и услуг” (вкладка Покупки и продажи). В шапке указываем:

- Дата: дата поступления товаров;

- Склад: склад с типом “Оптовый”;

- Контрагент: иностранный поставщик;

- Договор: договор с видом “С поставщиком” в валюте;

- Зачет авансов: Автоматически.

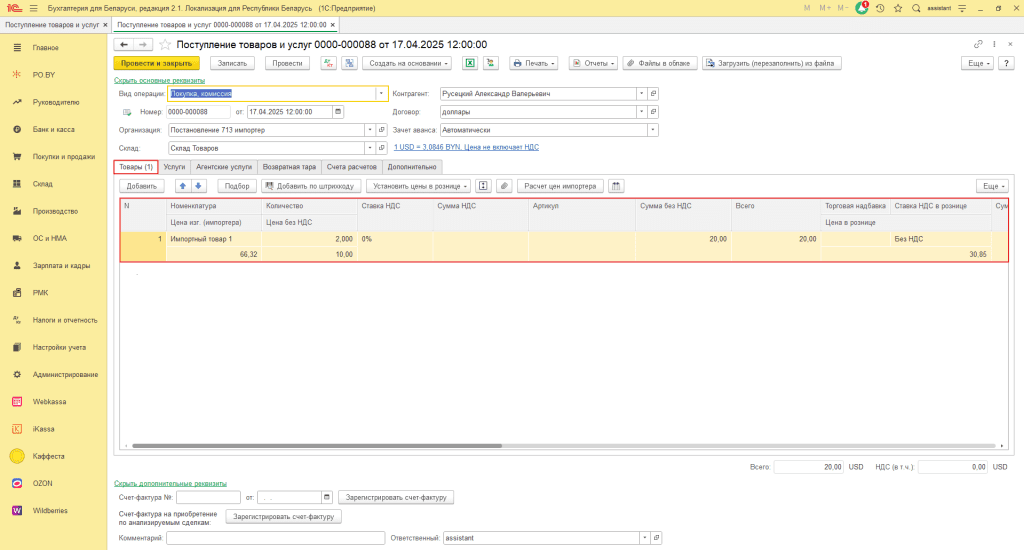

По кнопке “Добавить” заполняем табличную часть:

Нажать кнопку Провести.

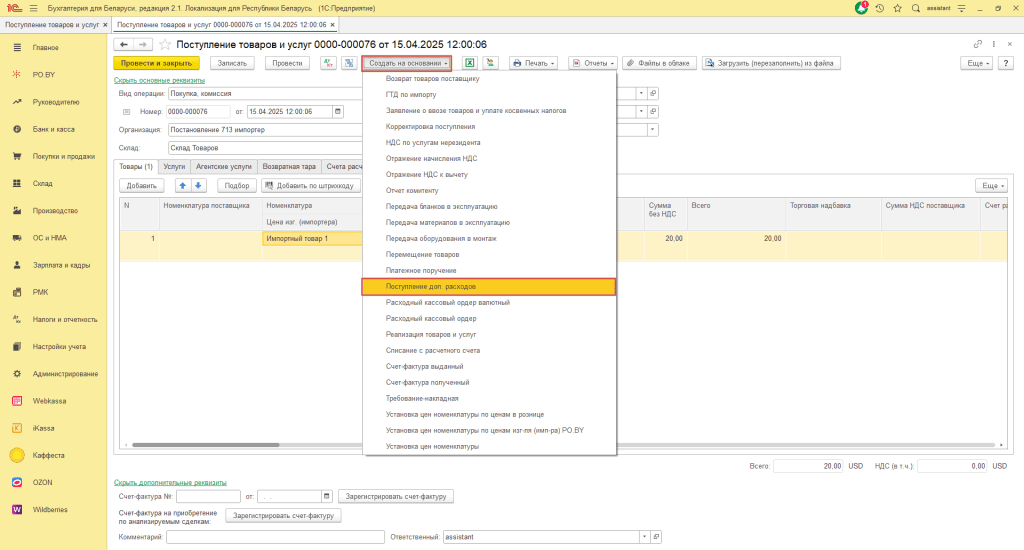

Поступление доп. расходов

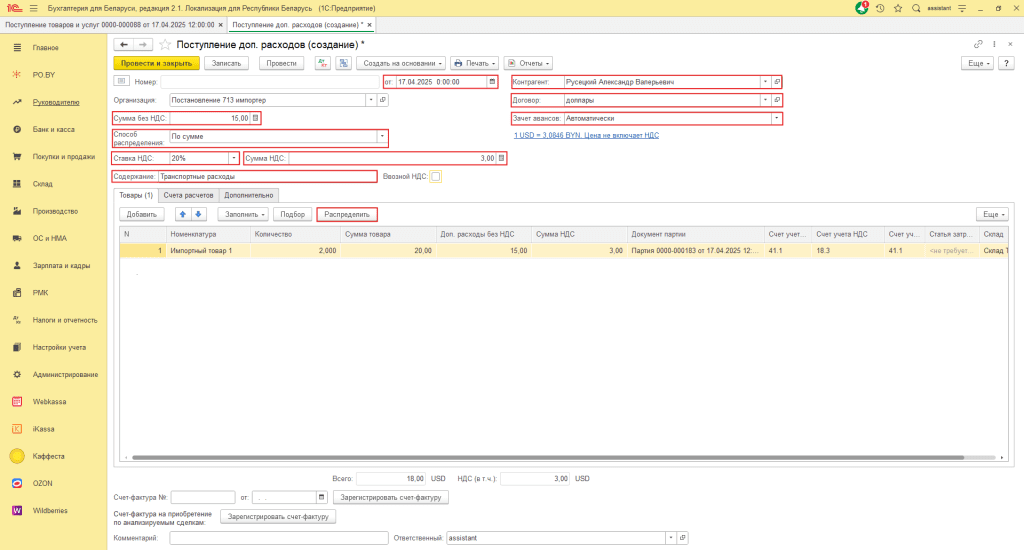

Для увеличения себестоимости товара на величину транспортных расходов необходимо создать документ “Поступление доп. расходов”:

В шапке указываем:

- Дата: дата поступления товаров;

- Сумма без НДС: сумма дополнительных расходов без учета НДС;

- Способ распределения: указать пропорционально чему будут распределяться косвенные расходы: сумме или количеству;

- Ставка НДС: ставка НДС по доп. расходам. Поставщик услуги может работать как с НДС, так и без;

- Содержание: указать содержание доп. расходов (например, транспортные расходы);

- Контрагент: поставщик услуги;

- Договор: договор с поставщиком услуги в соответствующей валюте;

- Зачет аванса: для BYN предпочтительнее использовать “Не зачитывать”, для иностранной валюты – Автоматически.

Нажать кнопку “Распределить”. Затем нажать Провести и закрыть.

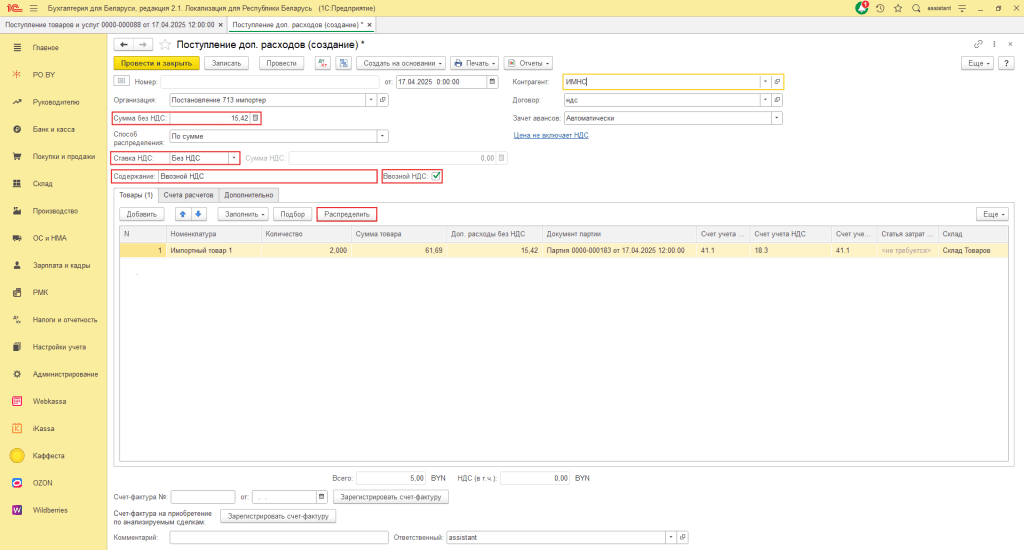

Отражение ввозного НДС

Аналогично, как в ситуации с транспортными расходами, необходимо отразить ввозной НДС. Для этого на основании документа поступления необходимо создать еще один документ “Поступление доп. расходов” в документе необходимо обязательно проставить галку “Ввозной НДС”, а в качестве контрагента необходимо указать получателя НДС.

Заполненный документ должен выглядит следующим образом:

Расчет отпускной цены

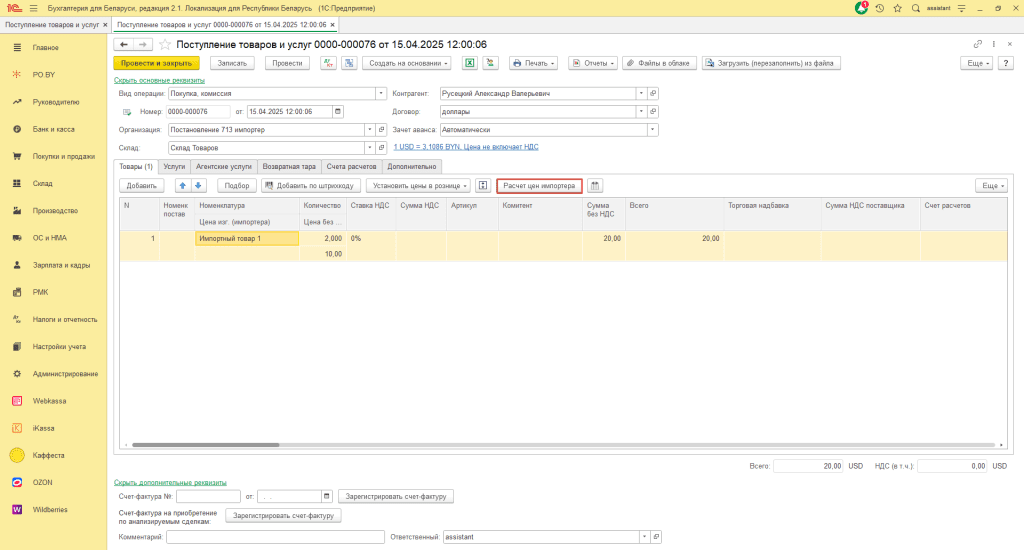

После того, как в программу внесены все данные, формирующие себестоимость поступившего товара, можно переходить к расчету отпускной цены импортера.

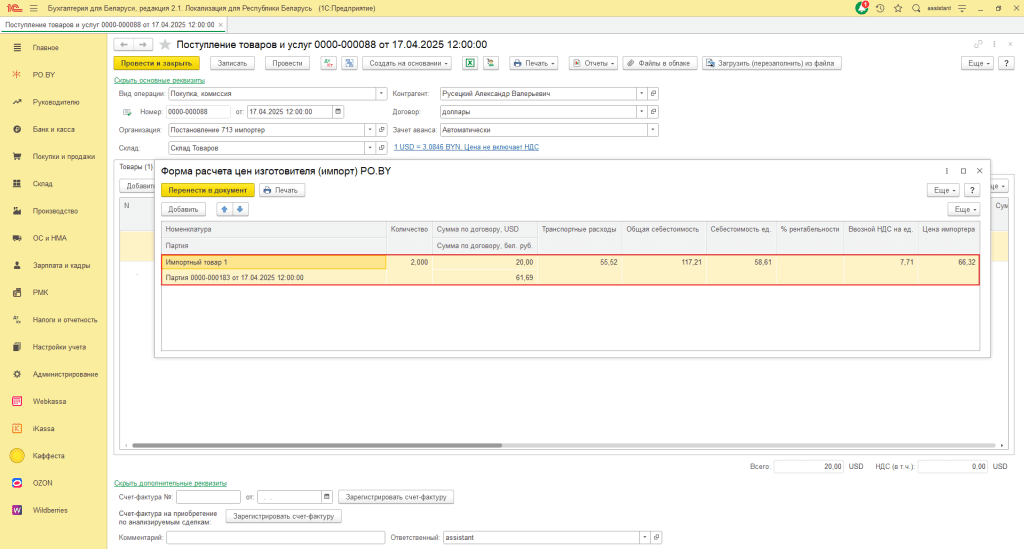

Для этого необходимо вернуться в документ “Поступление товаров и услуг” и нажать на кнопку в табличной части “Расчет цен импортера”.

Откроется “Форма расчета цен изготовителя (импорт) РО.BY”.

Форма расчета цен изготовителя (импорт) РО.ВУ будет следующая:

- Поля «Номенклатура», «Партия», «Количество» – отражена информация из табличной части «Товары».

- Поле «Сумма по договору, валюта» – отражается валютная сумма.

- Поле «Сумма по договору, бел. руб.» – отразится информация о сумме поступления из проводок документа.

- В следующих столбцах будет отражена информация о дополнительных расходах, отраженных документом «Поступление доп. расходов», ГТД (количество этих граф, их название зависит от заполненных документов).

- В поле «Общая себестоимость» – отражена стоимость номенклатуры с учетом всех расходов (умноженная на количество). В поле «Себестоимость ед.» – отражена себестоимость товара на единицу.

- Проверить поле «% рентабельности», должно быть указано 0%.

После того, как цены импортера рассчитаны, их можно перенести в табличную часть документа поступления по кнопке «Перенести в документ».

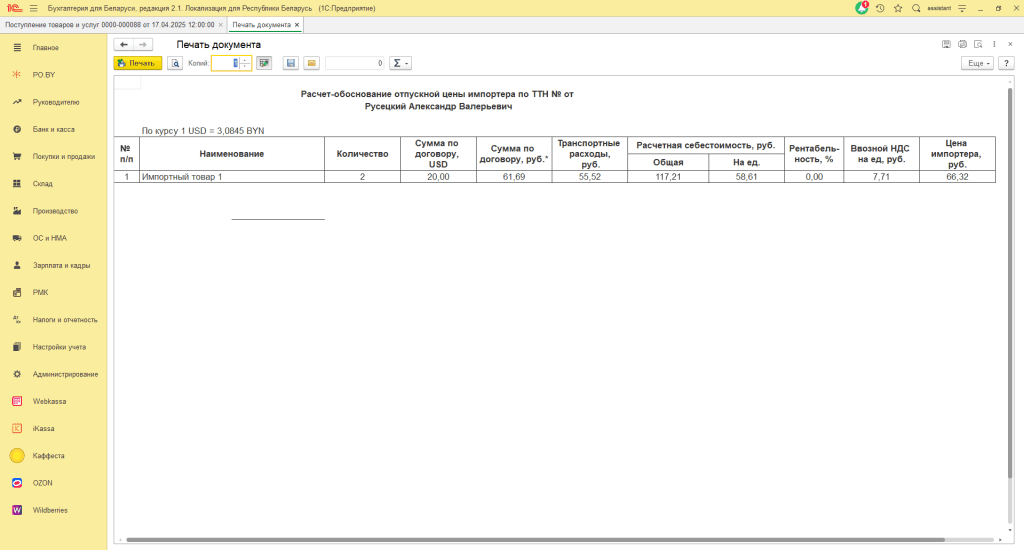

На основании «Форма расчета цен изготовителя (импорт) PO.BY» можно сформировать печатную форму «Расчет-обоснование отпускной цены импортера».

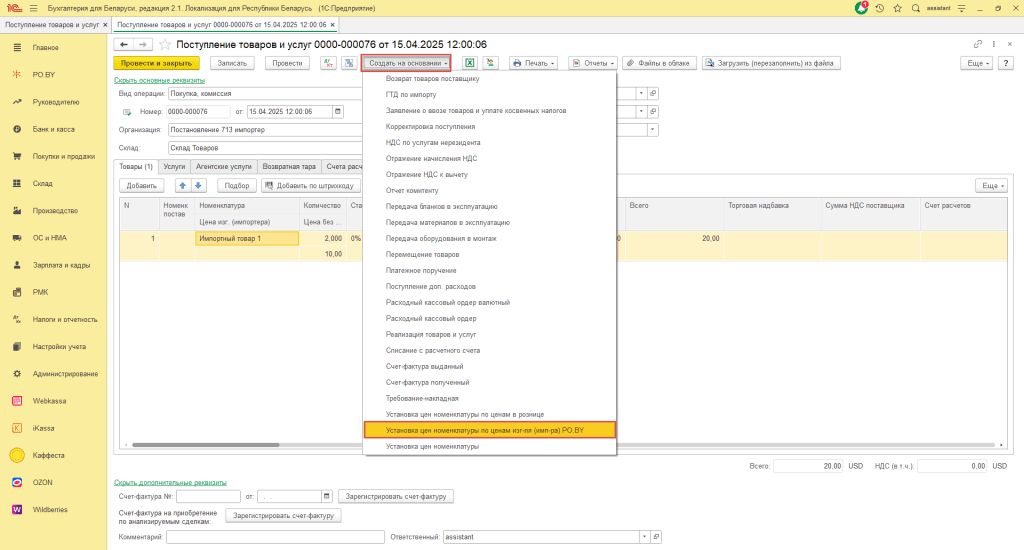

Установка отпускных цен номенклатуры

На основании документа “Поступление товаров и услуг” можно создать документ “Установка цен номенклатуры по ценам изг-ля (имп-ра) PO.BY”

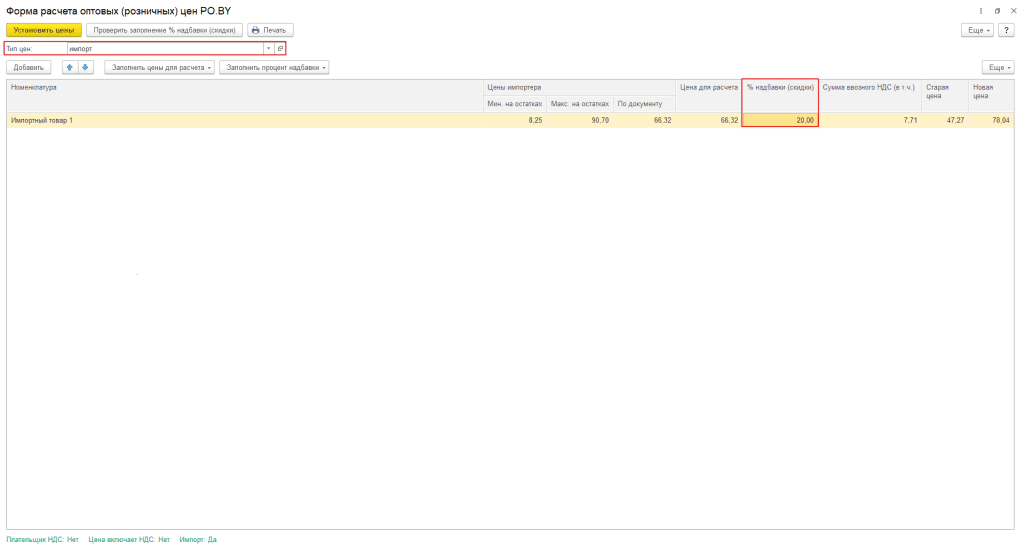

Откроется “Форма расчета оптовых (розничных) цен PO.BY”. В шапке документа указать требуемый тип цен, табличная часть будет заполнена на основании документа поступления. В графе “% надбавки (скидки)” ввести процент надбавки.

Нажать “Установить цены” – будет создан документ “Установка цен номенклатуры” на дату документа поступления.

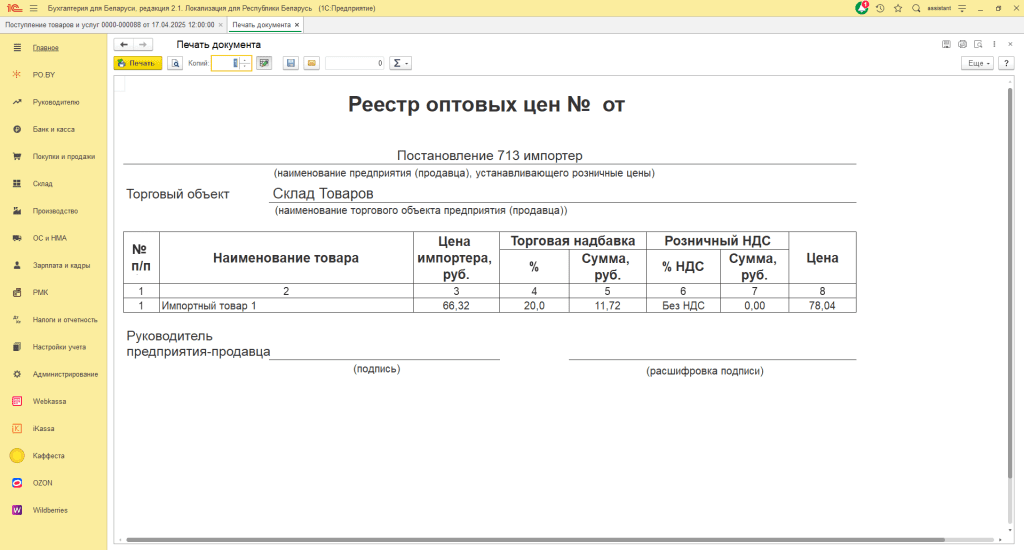

По кнопке “Печать” можно вывести “Реестр оптовых цен”:

Реализация физическим лицам

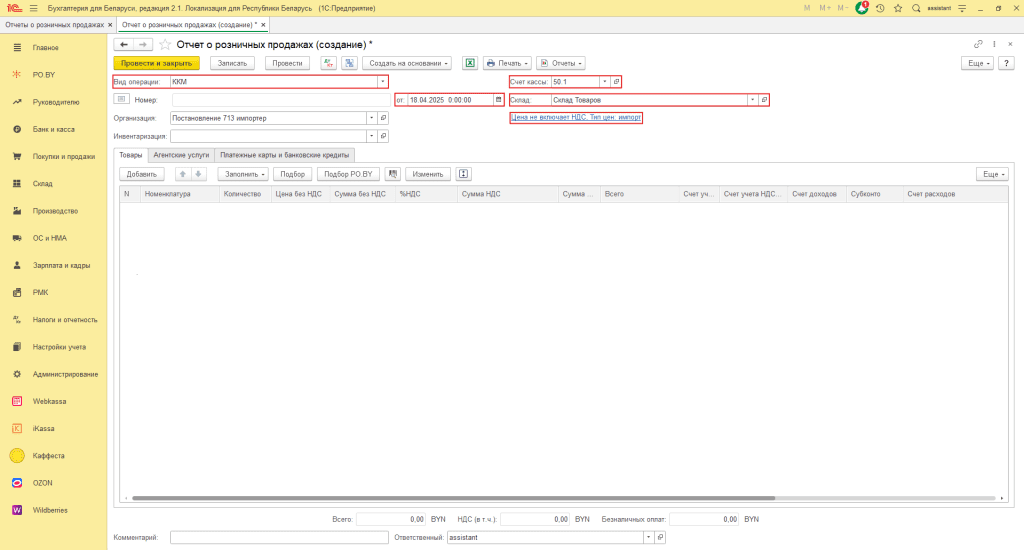

Реализация товаров физическому лицу будет отражаться документом «Отчет о розничных продажах». Для этого необходимо зайти на вкладку «Покупки и продажи» (раздел «Продажи).

Шапка документа заполняется следующим образом:

- Вид операции: ККМ;

- Дата: дата Z-отчета;

- Склад: склад с типом “оптовый”;

- Счет кассы: 50.1;

- Цена не включает НДС: можно установить тип цен (необязательный реквизит).

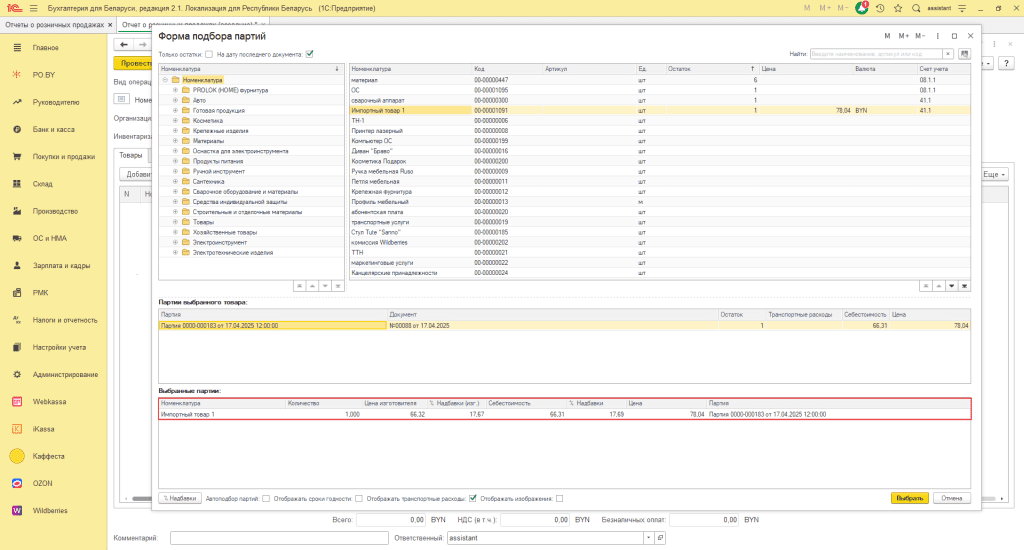

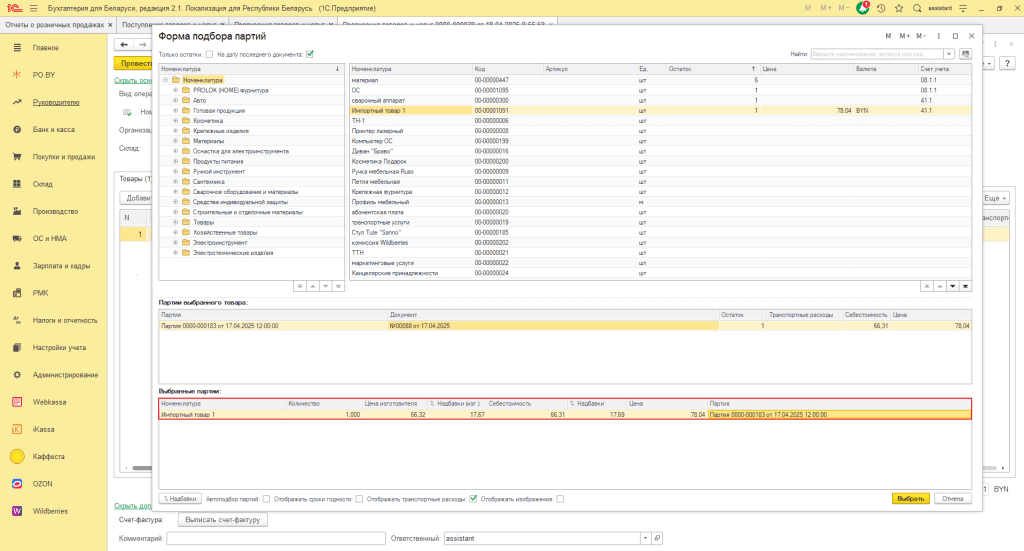

Табличная часть на вкладке «Товары» будет заполняться через «Подбор РО.BY».

В поле «% Надбавки (изг)» процент рассчитывается следующим образом: цена продажи * 100 / цена изготовителя.

В поле «% Надбавки» процент рассчитывается следующим образом: цена продажи * 100 / себестоимость.

Значение «Цена» можете указать самостоятельно или оставить то, которое указали в установке цен номенклатуры.

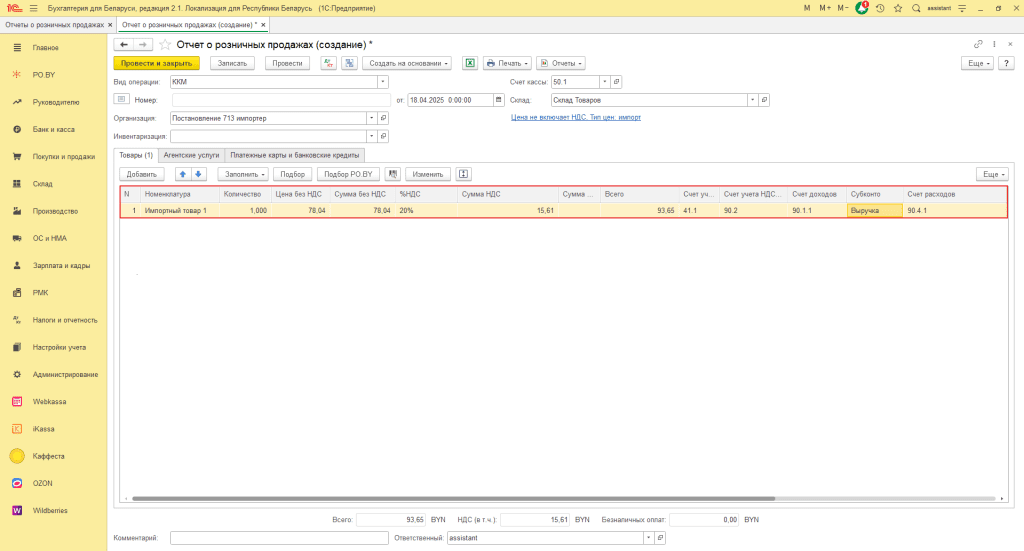

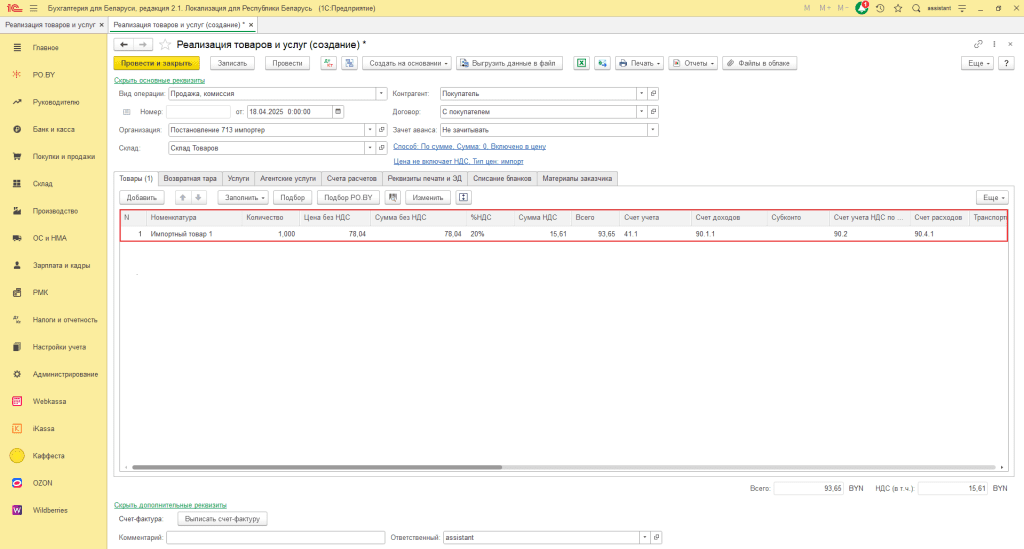

После это необходимо перенести данные в табличную часть документа реализации по кнопке «Выбрать». Табличная часть документа Реализация товаров и услуг заполнится автоматически.

С правилами отражения оплаты по отчету о розничных продажах можно ознакомиться в инструкции: Реализация товаров физ. лицам для фирмы на УСН.

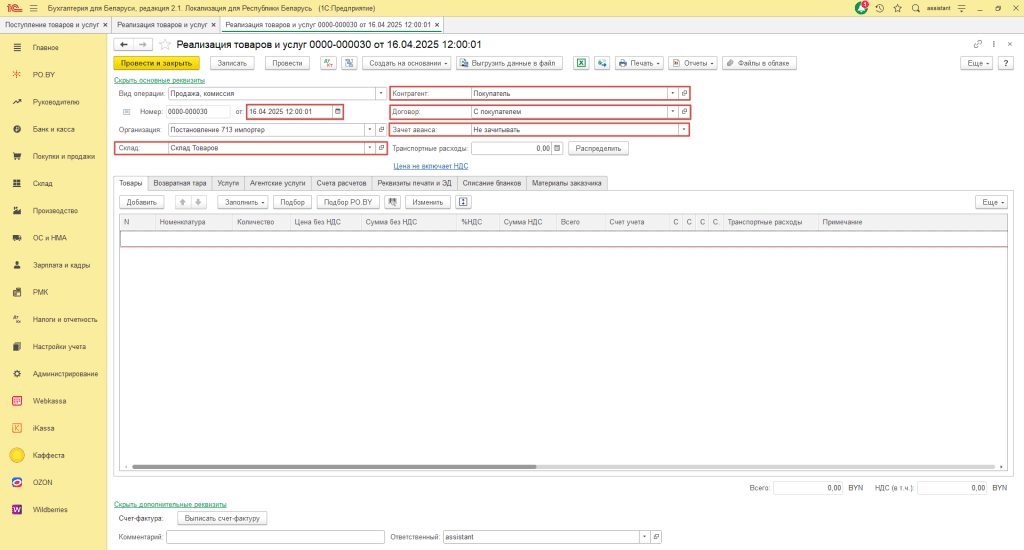

Продажа юридическим лицам

Реализация товаров юридическим лицам отражается документом “Реализация товаров и услуг”.

Шапка документа будет заполнена следующим образом:

- Вид операции: Продажа, комиссия;

- Дата: дата отгрузки товара;

- Организация: Ваша организация;

- Склад: склад, который был указан в поступлении товаров;

- Цена не включает НДС: можно установить тип цен (необязательный реквизит).

Табличная часть на вкладке «Товары» будет заполняться через “Подбор РО.BY“.

В поле «% Надбавки (изг)» процент рассчитывается следующим образом: цена продажи * 100 / цена изготовителя.

В поле «% Надбавки» процент рассчитывается следующим образом: цена продажи * 100 / себестоимость.

Значение «Цена» можете указать самостоятельно или оставить то, которое указали в установке цен номенклатуры.

После этого необходимо перенести данные в табличную часть документа реализации по кнопке “Выбрать”.

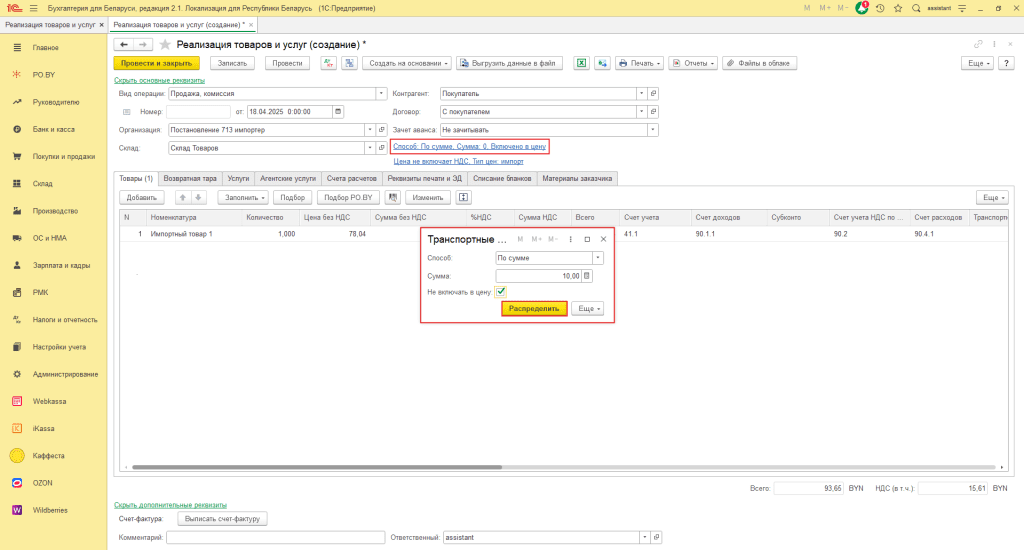

Для отражения расходов по доставке товаров покупателю необходимо перейти по гиперссылке в шапке документа. Стоимость доставки рассчитывается на основе расходов организации. В форме указываете:

- Способ: способ отражения расходов:

- По сумме: общая сумма доставки распределится пропорционально сумме товаров;

- Тариф на кг: сумма транспортных расходов рассчитается по формуле “Тариф на кг” * “Вес”. Вес указывается в карточке товара.

- По массе: общая сумма расходов распределится пропорционально массе товаров.

- Сумма: общая сумма транспортных расходов, подлежащая распределению. В случае выбора способа “Тариф на кг”, вводится стоимость доставки на кг товара.

- Галка “Не включать в цену”: проставить галку, чтобы расходы НЕ включались в цену товара (по умолчанию расходы включаются в цену).

Нажать кнопку “Распределить”. Сумма транспортных расходов будет отражена в колонке “Транспортные расходы”.

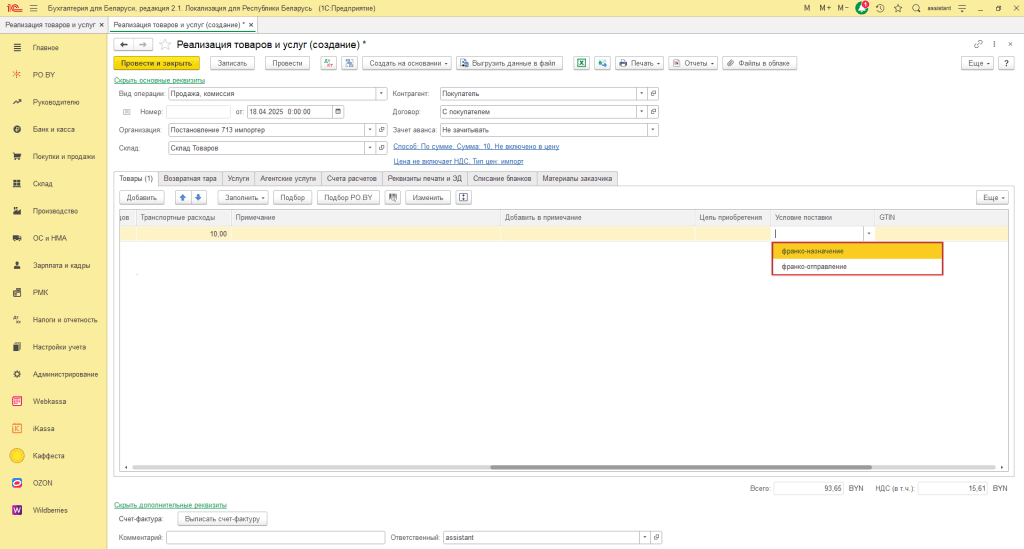

Для установки признака поставки необходимо заполнить колонку “Условия поставки”:

При таких настройках, в печатных формах накладных (с пометкой РО.BY) в графе «Примечание» будет отражена информация о цене изготовителя, размере оптовой надбавки, сумме расходов по доставке и условиях поставки.

Печать ТТН и ТН

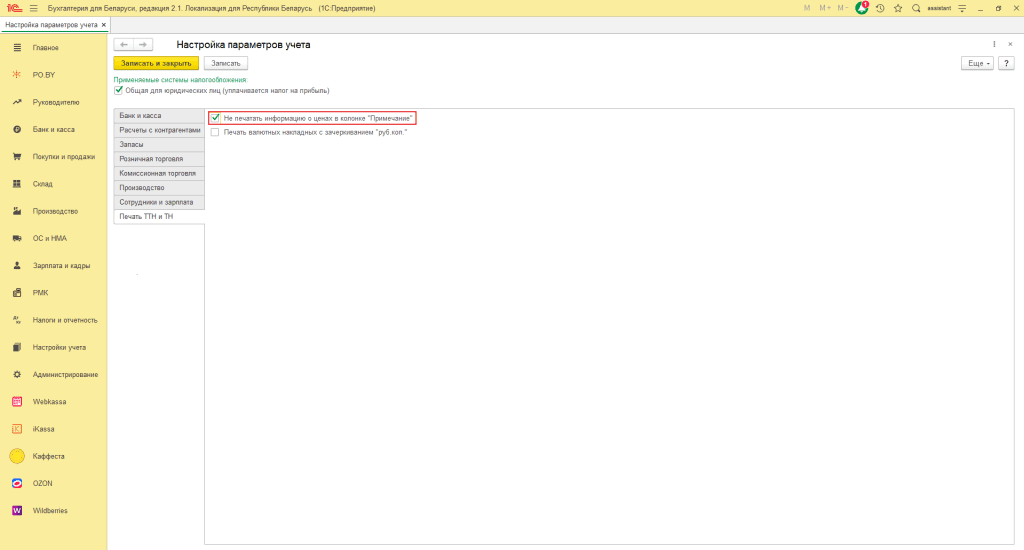

Если в организации осуществляется реализация как регулируемых, так и нерегулируемых товаров, то необходимо зайти в раздел «Налоги и отчетность» -> «Настройки параметров учета» -> вкладка «Печать ТТН и ТН» и поставить галку «Не печатать информацию о ценах в колонке “Примечание“»

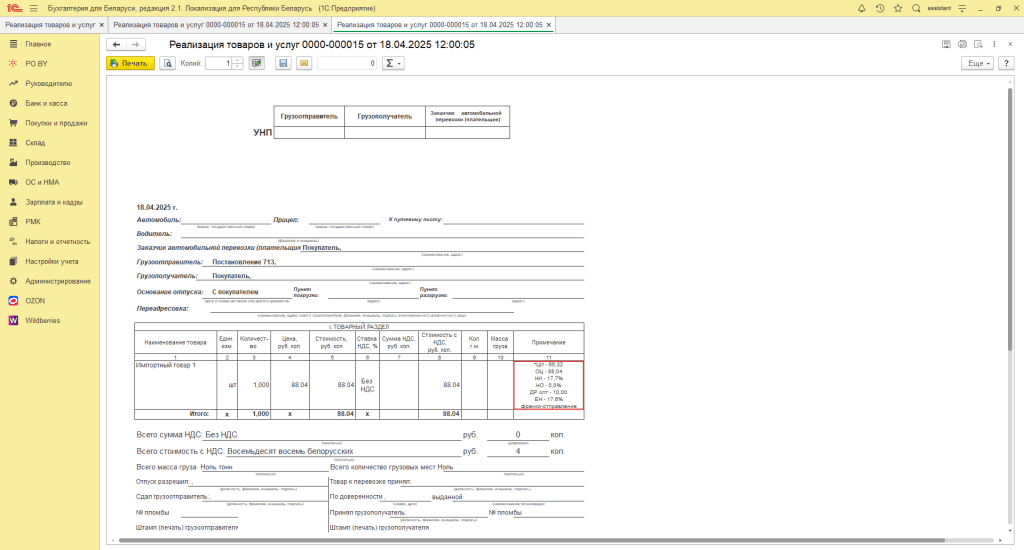

Примечание будет иметь следующий вид:

Где:

- *ЦИ: цена изготовителя (импортера);

- ОЦ: отпускная цена изготовителя (импортера);

- НИ: надбавка изготовителя (импортера);

- НО: оптовая надбавка;

- ЕН: единая надбавка изготовителя (импортера) + оптовая надбавка;

- ДР изг. (имп.): дополнительные расходы изготовителя (импортера);

- ДР опт: дополнительные расходы ОПТ.

Если в документе Реализации товаров и услуг было выбрано “Не включать в цену” дополнительные расходы, то процент надбавки изготовителя (импортера) будет пересчитан:

НИ = (ОЦ – ДР опт) * 100 / ЦИ – 100

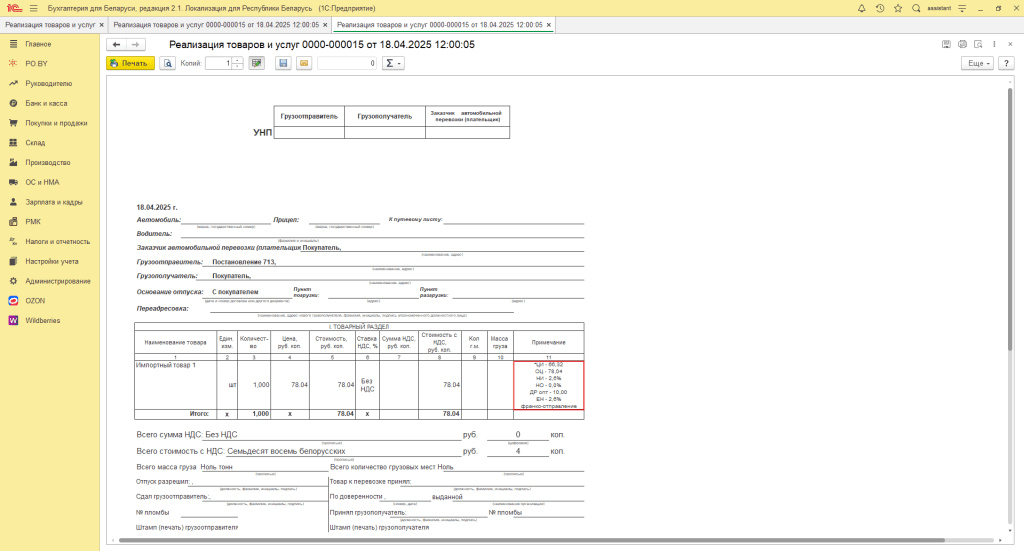

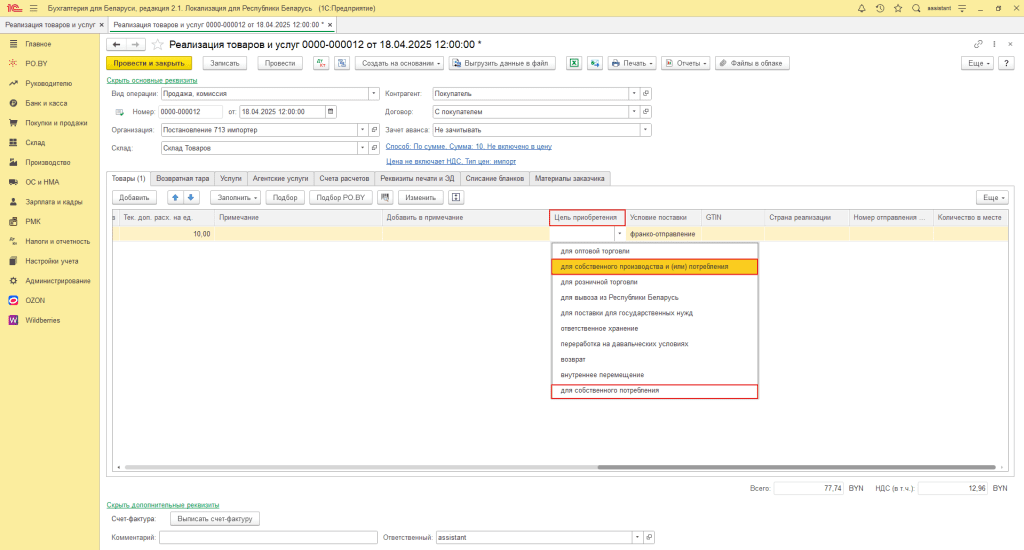

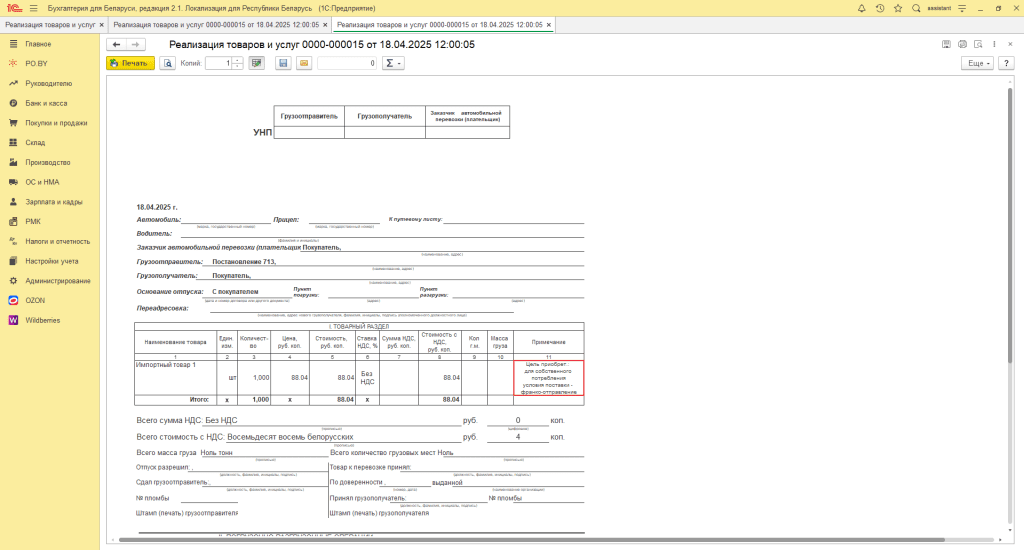

Если Вы реализуете товары для собственного потребления или производства покупателя, тогда в колонке “Цель приобретения” установите “для собственного производства и (или) потребления” либо “для собственного потребления“.

В таком случае в накладной не будут отражены цены изготовителя и % надбавки:

Обоснование формирования цен

С печатной формой обоснования формирования цен можно ознакомиться по ссылке: Обоснование формирования цен на регулируемые потребительские товары для ИП без НДС

Комментарии (0)