Книга суммового учета товаров ИП Без НДС (по оплате)

Одной из книг, которую необходимо вести ИП, является книга учета товаров. Данная книга отражает информацию о движении товаров в суммовой рознице в разрезе документов, а также выручке от продажи товаров и себестоимости реализованных товаров.

В данной инструкции рассмотрим следующую схему формирования книги суммового учета товаров (по оплате):

- Перепроведение документов;

- Заполнить документ “Расчет торговых наценок”;

- Выполнить “Закрытие месяца”;

- Выполнить регламентные операции;

- Формирование книги суммового учета товаров;

- Проверка книги учета товаров (по оплате).

Перепроведение документов

Перед расчетом торговых наценок и закрытием месяца необходимо выполнить Групповое перепроведение документов

Расчет торговых наценок

Перед формированием книги суммового учета товаров необходимо заполнить документ “Расчет торговых наценок”, а также выполнить закрытие месяца.

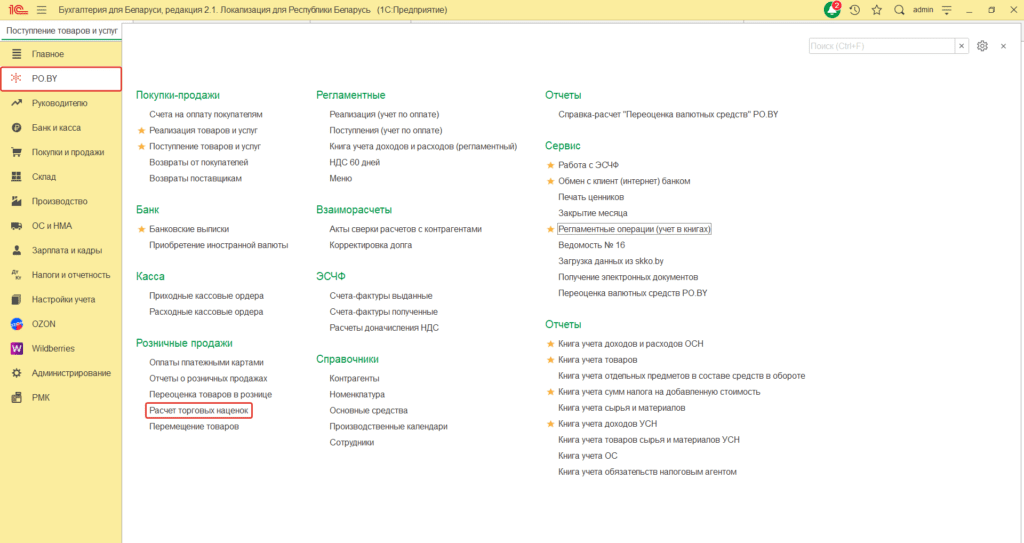

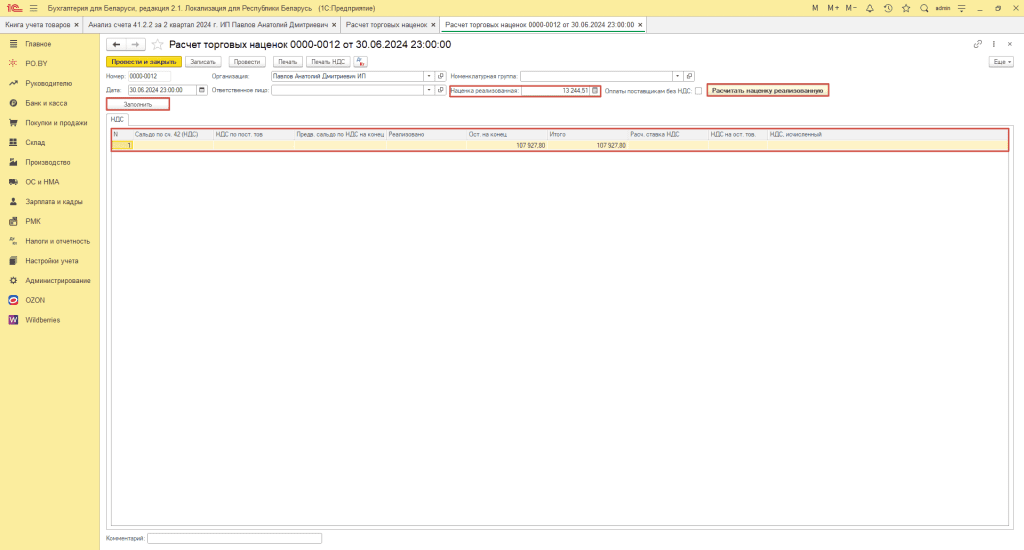

“Расчет торговых наценок” находится на вкладке РО.BY в разделе Розничные продажи.

При работе ИП Без НДС, данный документ можно заполнять раз в квартал.

Расчет торговой наценки необходимо выполнять в последнем месяце квартала. После заполнения табличной части документа, необходимо нажать кнопку “Рассчитать наценку реализованную”. В строке “Наценка реализованная” отразится сумма реализованной наценки за квартал.

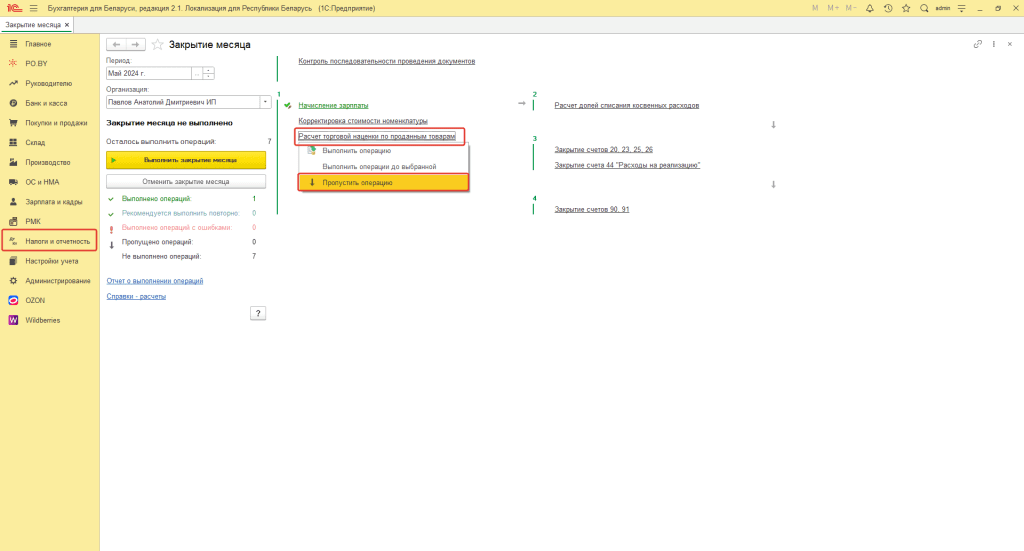

Закрытие месяца

Далее необходимо выполнить закрытие месяца. Данную операцию следует оформить по инструкции: Закрытие месяца у ИП Без НДС.

Обращаем внимание, что операцию по Расчету торговых наценок при закрытии месяца необходимо пропускать!

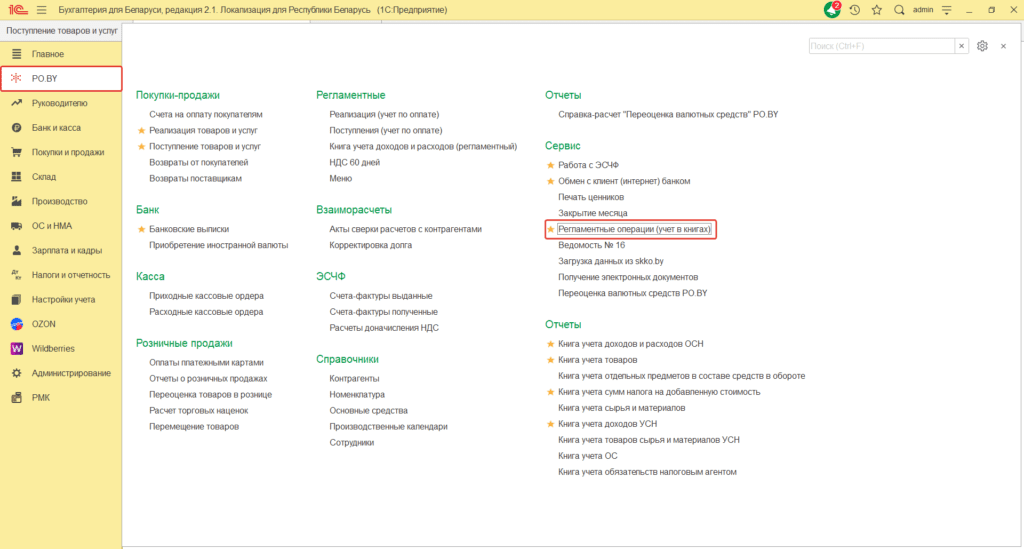

Регламентные операции

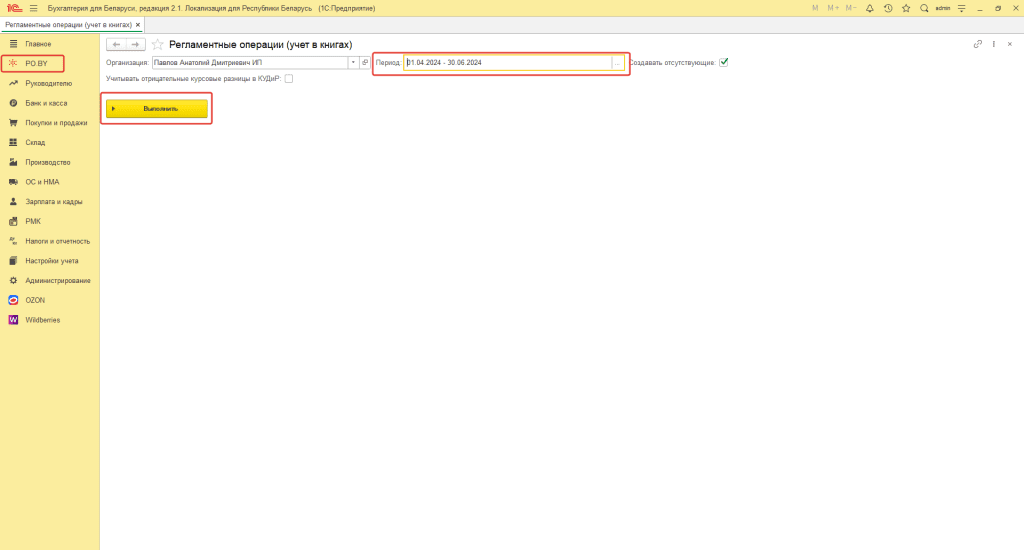

После того как выполнено Закрытие месяца за отчетный период (например, квартал), необходимо выполнить Регламентные операции (учет в книгах) (на вкладке PO. BY).

Перед выполнением указать Организацию, Период проведения и нажать кнопку “Выполнить”.

Если после проведения регламентных операций, в документы вносились изменения, то регламентные операции необходимо перепровести.

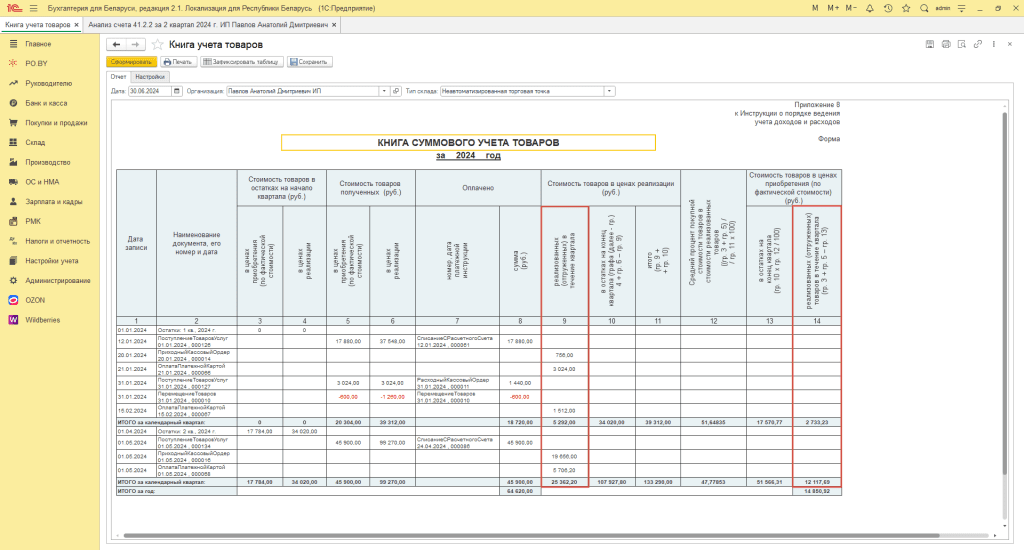

Книга суммового учета товаров (по оплате)

После того, как были внесены все документы и выполнены все операции (перепроведение, Расчет торговых наценок, закрытие месяца, регламентные операции) – можно сформировать книгу.

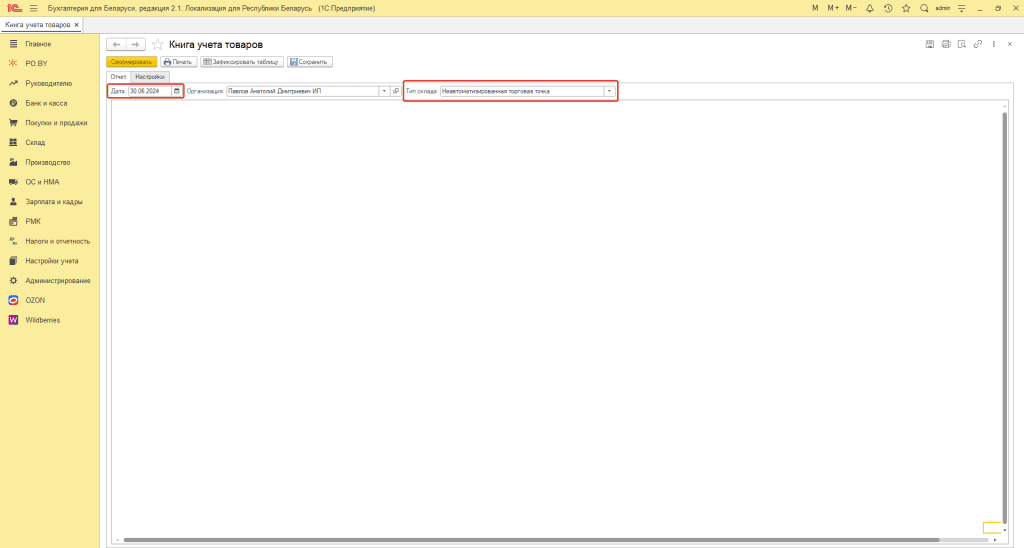

Для этого необходимо зайти на вкладку PO.BY и выбрать в разделе Отчеты – “Книга учета товаров”.

В открывшемся окне указать:

- Дата – последнее число отчетного периода;

- Организация – по которой необходимо сформировать книгу;

- Тип склада: Неавтоматизированная торговая точка.

Нажать кнопку “Сформировать”.

Сверка Книги суммового учета товаров (по оплате)

Проверка данной книги заключается в сопоставлении Итогов по ней с анализом счетов и регламентными документами.

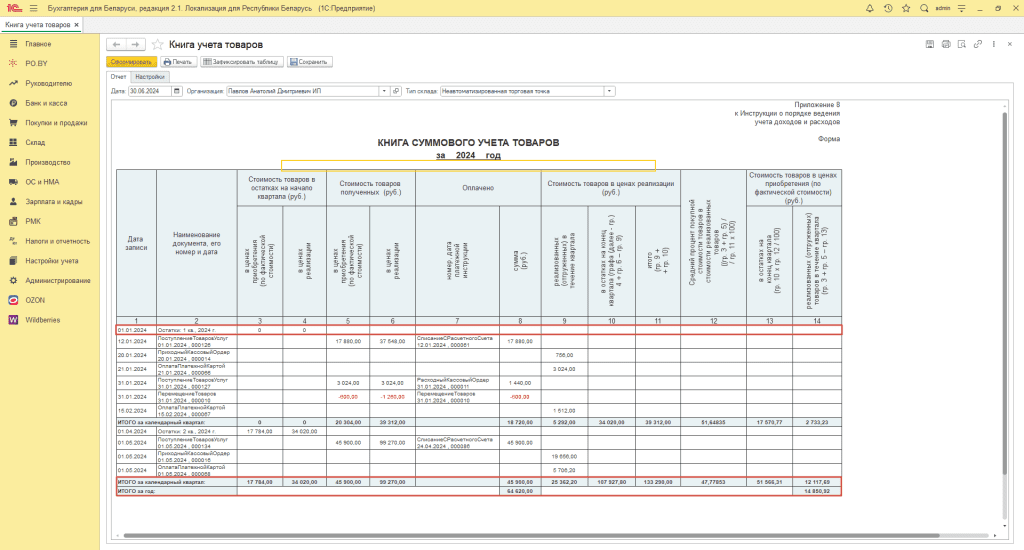

В разобранном примере книга суммового учета товаров формируется за 2 квартал 2024 года, следовательно, остатки за 1 квартал 2024 года отразятся во втором квартале в графе 3 из графы 13 предыдущего квартала, по графе 14 – из графы 10.

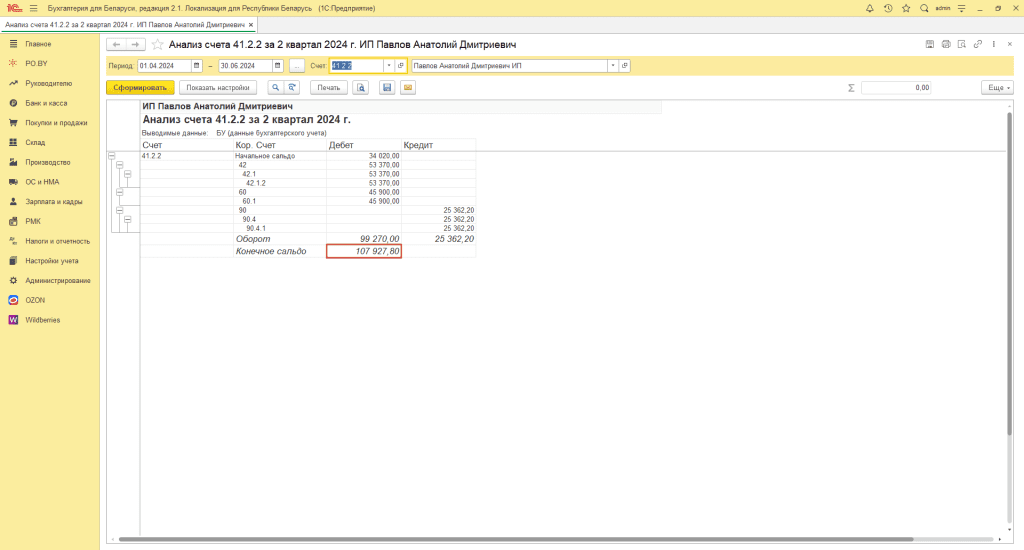

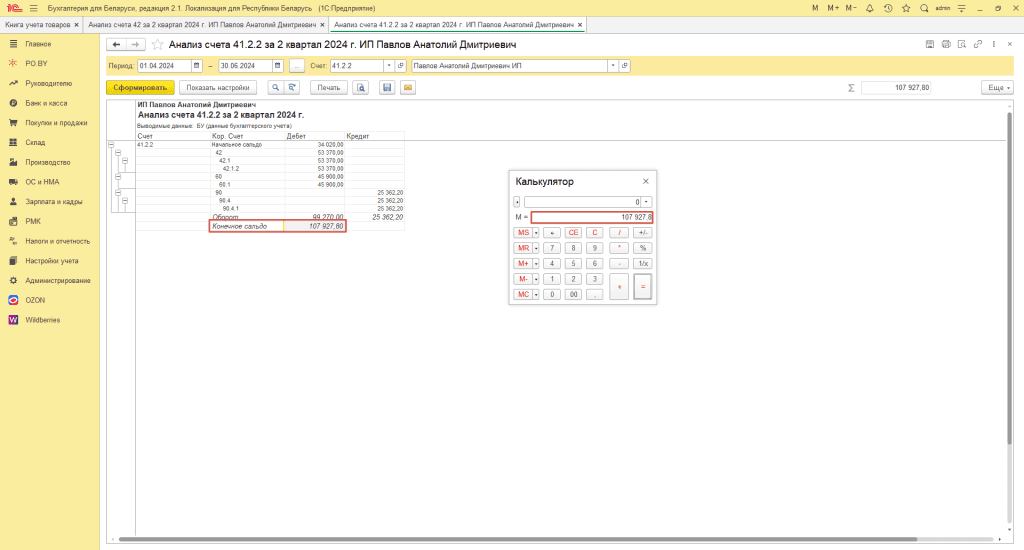

- По графе 5 отражается стоимость поступившего товара. Итог по данной графе отражается по анализу счета 41.2.2 в корреспонденции со счетом 60.

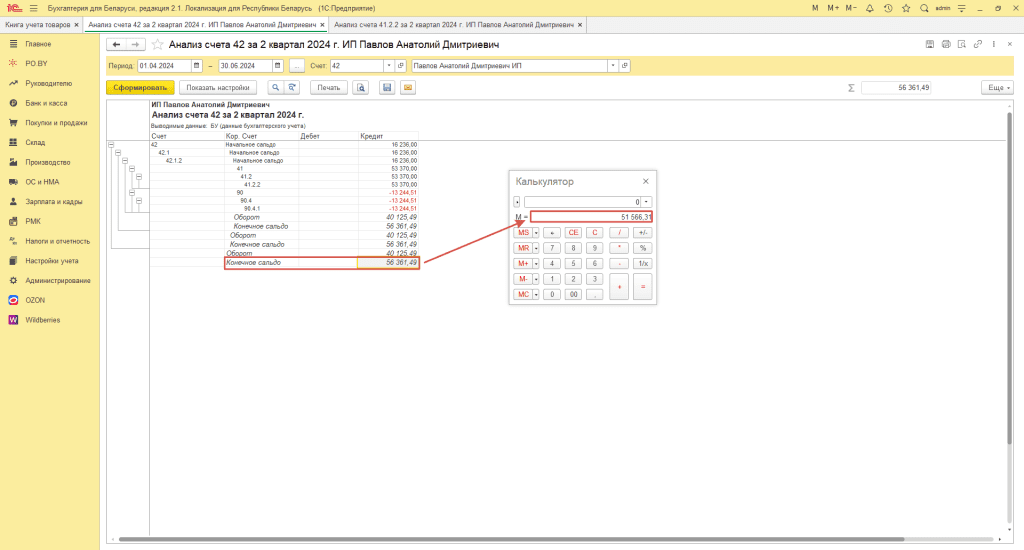

2. По графе 6 отражается стоимость товарах в ценах реализации (с учетом торговой надбавки). Данная сумма также отражается по анализу счета 41.2.2, в настройках установить отбор по корр. счетам 60 и 42:

3. По графе 7 при работе по оплате отражается номер и дата платежного документа за приобретенные товары.

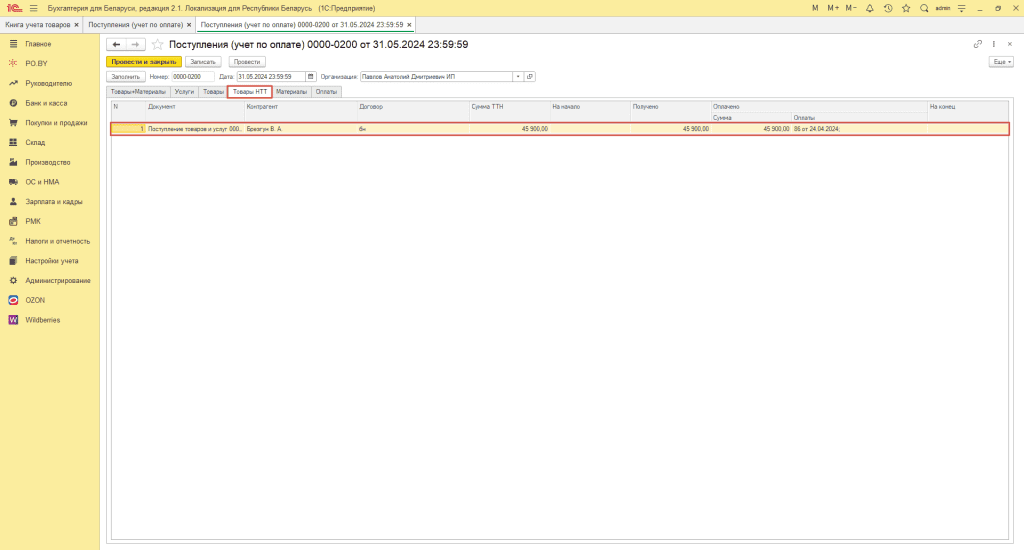

4. По графе 8 – сумма оплаты поставщику. Данная графа заполняется нарастающим итогом с начала года.

Для ее проверки необходимо сложить суммы по регламентным документам Поступление (учет по оплате) на вкладке Товары НТТ за период с начала года до конца рассматриваемого квартала. По данному примеру за май отражена оплата в размере 45 900 руб., за январь на сумму 19 320 руб., следовательно, нарастающим итогом сумма оплат поставщику составляет 65 220 руб.:

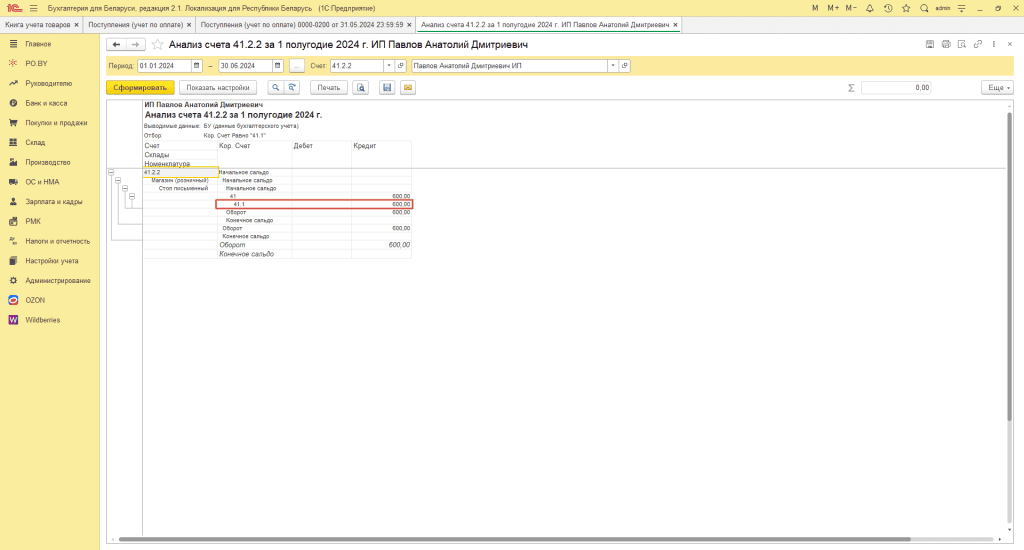

От данной суммы необходимо отнять сумму по документам Перемещение товаров со склада с типом НТТ на склад с типом Оптовый, которая в результате отразится в КУТ. В КСУТ по графе 8 “оплачено” она пройдет с минусом.

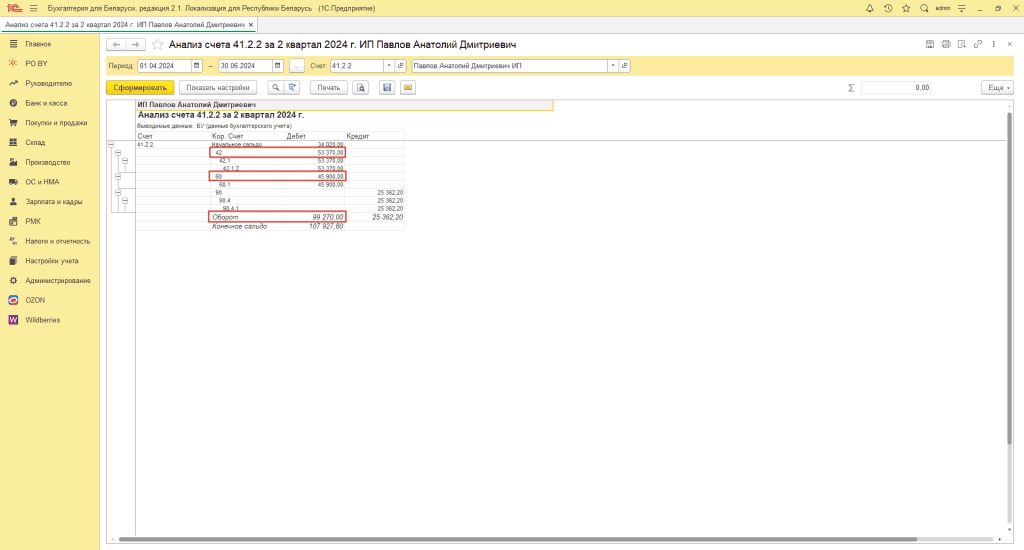

Чтобы проверить сумму перемещения, построим анализ по счету 41.2.2 в корреспонденции со счетом 41.1:

Итого по графе 8 = 65 220 – 600 = 64 620 руб.. Эта сумма и отразилась в книге.

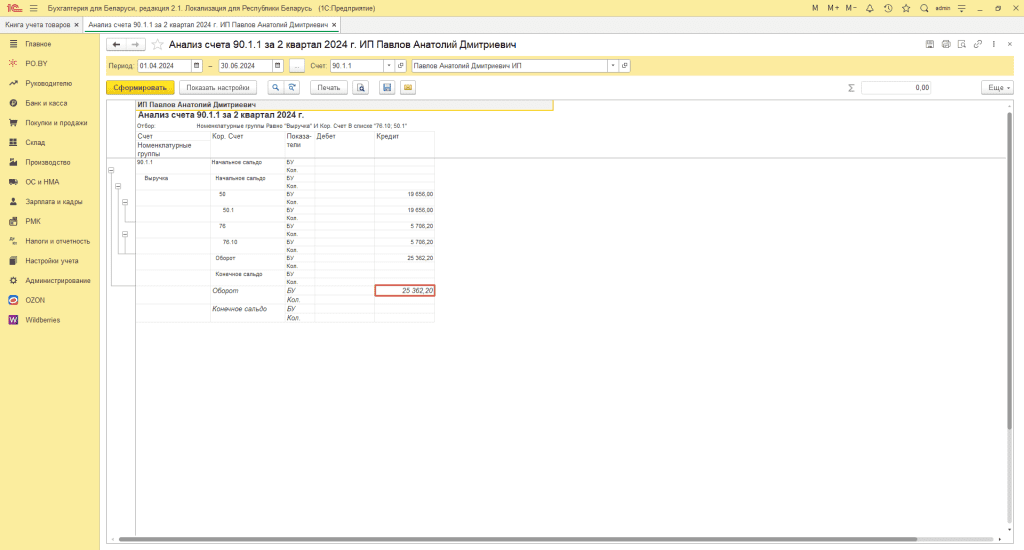

4. По графе 9 отражается стоимость реализованных товаров в течении квартала. Сравнить сумму в книге можно с Анализом счета 90.1.1 (вкладка Банк и касса / Покупки и продажи). Сумма в корреспонденции со счетами 50.1 и 76.10 – выручка от реализации товара в суммовом учете.

4. По графе 10 отражается остаток товара на конец квартала в ценах реализации. Сравнить можно с конечным дебетовым оборотом по анализу счета 41.2.2 или вычислить по формуле гр. 4 + гр.6 – гр. 9.

Остальные графы можно посчитать по формулам, указанным в шапке книги суммового учета товаров:

- графа 11 = гр. 9 + гр. 10;

- графа 12 = (гр. 3+ гр. 5) / гр. 11 * 100%;

- графа 13 = гр. 10 * гр. 12 / 100%;

- графа 14 = гр. 3 + гр. 5 – гр. 13.

Дополнительно корректность заполнения графы 13 можно проверить путем расчетов. В данной графе отражаются остатки товаров по фактической стоимости. Необходимо рассчитать разницу конечного сальдо по счету 41.2.2 и конечного сальдо по счету 42.

Для того, чтобы проверить сумму рассчитанной торговой наценки, нужно открыть Книгу суммового учета товаров и найти разность между итого по 9 и 14 колонкам:

25 362,2 – 12 117,69 = 13 244,51. Полученный результат совпадает с суммой торговой наценки реализованной, рассчитанной в документе Расчет торговых наценок.

Комментарии (0)