Аренда сотрудником служебного авто в личных целях (фирма на ОСН)

Коммерческие организации с целью оптимизации расходов своей деятельности предоставляют в аренду автомобили своим сотрудникам на основании договора аренды. По данному договору организация дает в личное пользование транспортное средство за плату во временное пользование и без оказания услуг, в которых использовался бы этот автомобиль.

Рассмотрим отражение аренды сотрудником служебного автомобиля в личных целях в 1С.

- Реализация услуги аренды служебного авто;

- Поступление оплаты за аренду авто;

- Списание стоимости топлива;

- Отражение амортизации;

- Формирование ЭСЧФ.

Реализация услуги аренды служебного авто

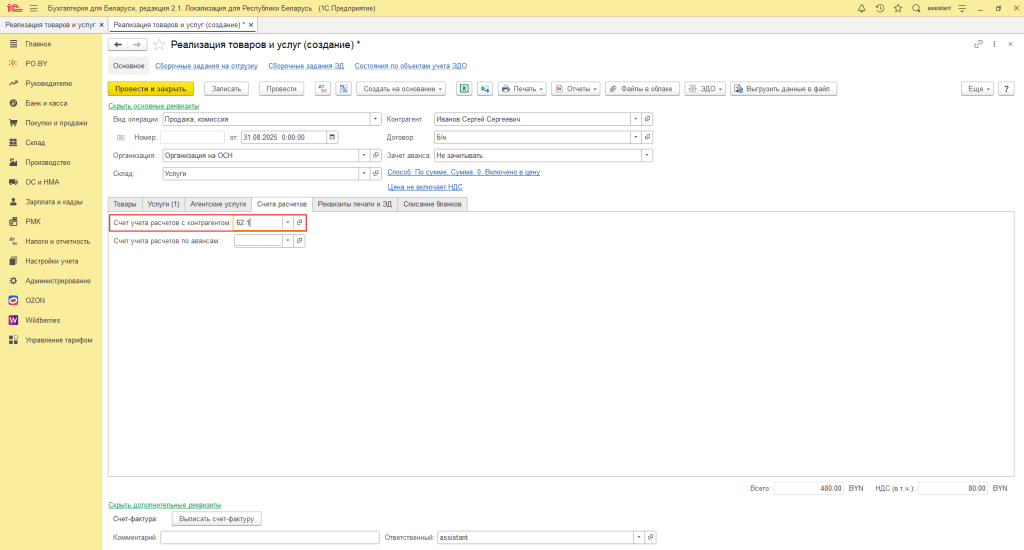

Для того, чтобы отразить аренду авто, необходимо открыть документ Реализация товаров и услуг (Вкладка Покупки и продажи – Реализация товаров и услуг – нажать на кнопку «Создать»).

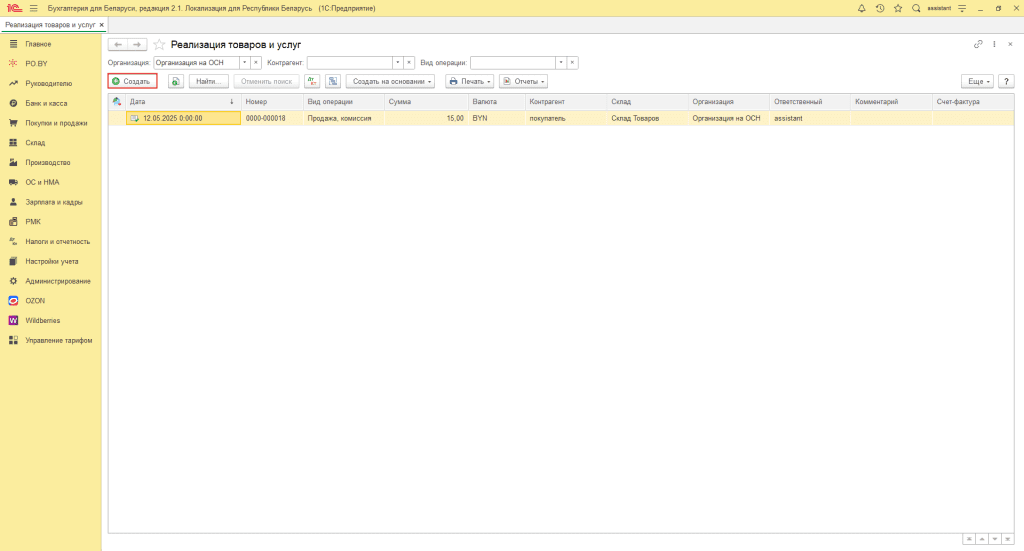

Рассмотрим заполнение документа. Шапка документа заполняется следующим образом:

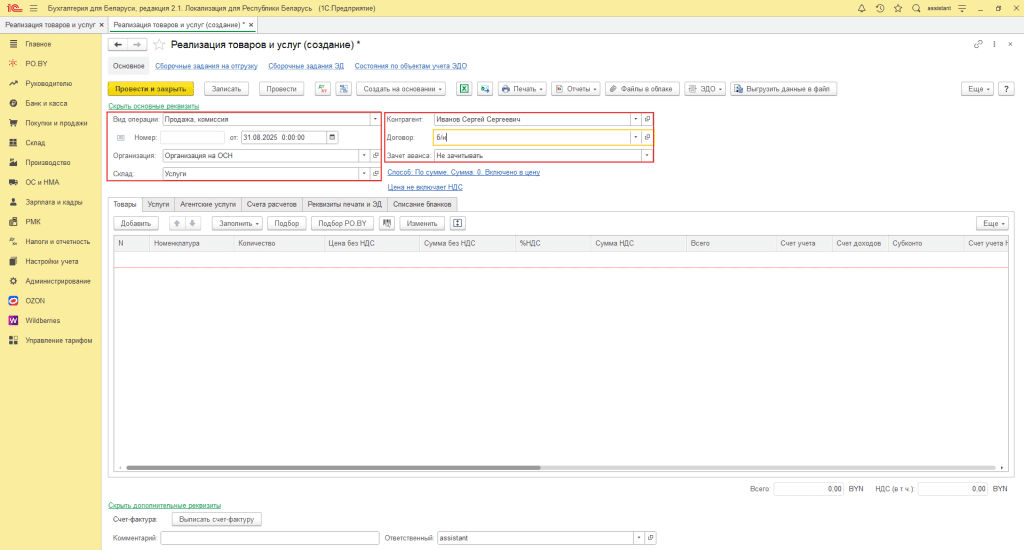

- Вид операции: Продажа, комиссия;

- Дата: Последний календарный день месяца, к которому относится арендная плата;

- Организация: Ваша организация;

- Склад: Услуги;

- Контрагент: Сотрудник, который арендует авто;

- Договор: Выбрать из списка договоров с типом «С покупателем» или создать новый;

- Зачет аванса: Не зачитывать.

В карточке контрагента необходимо указать вид «Физическое лицо».

Далее необходимо заполнить табличную часть на вкладке «Услуги». Заполнение данных:

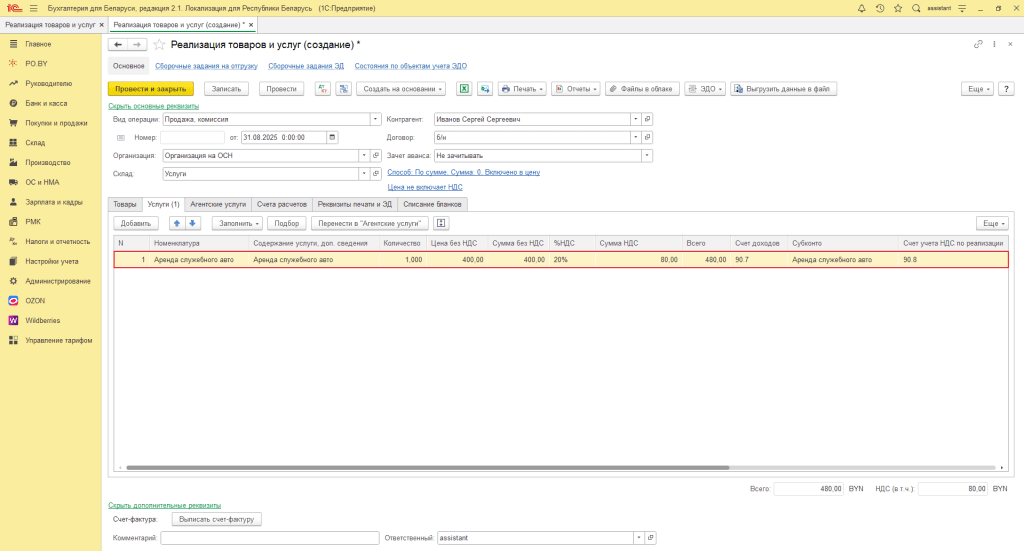

- Номенклатура: создать номенклатуру с галкой «Услуга» в карточке;

- Счет доходов: 90.7;

- Субконто: выбрать из существующих или создать новое;

- Счет учета НДС по реализации: 90.8.

На вкладке «Счета расчетов» указать счет – 62.1.

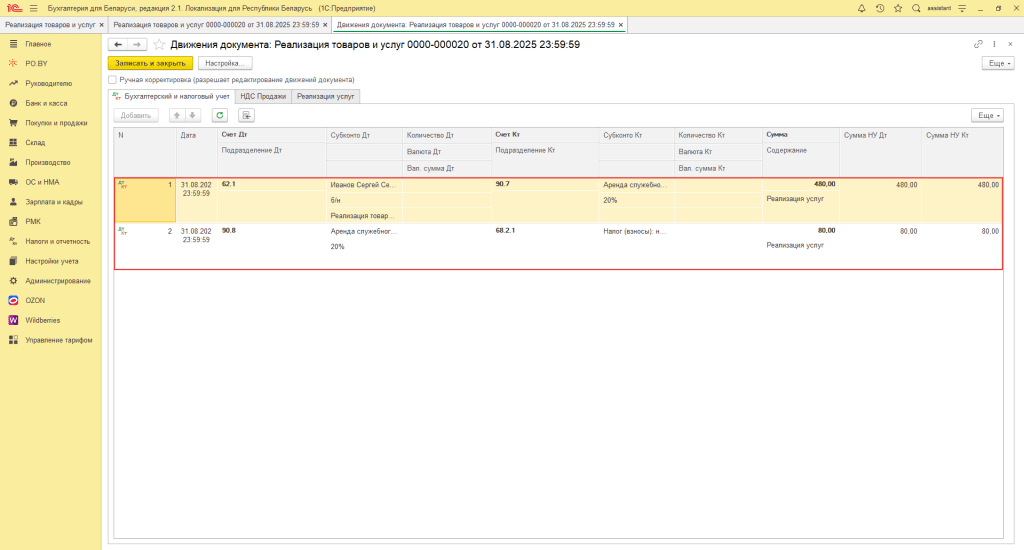

Документ можно Провести. Сформируются следующие проводки:

Записать и закрыть.

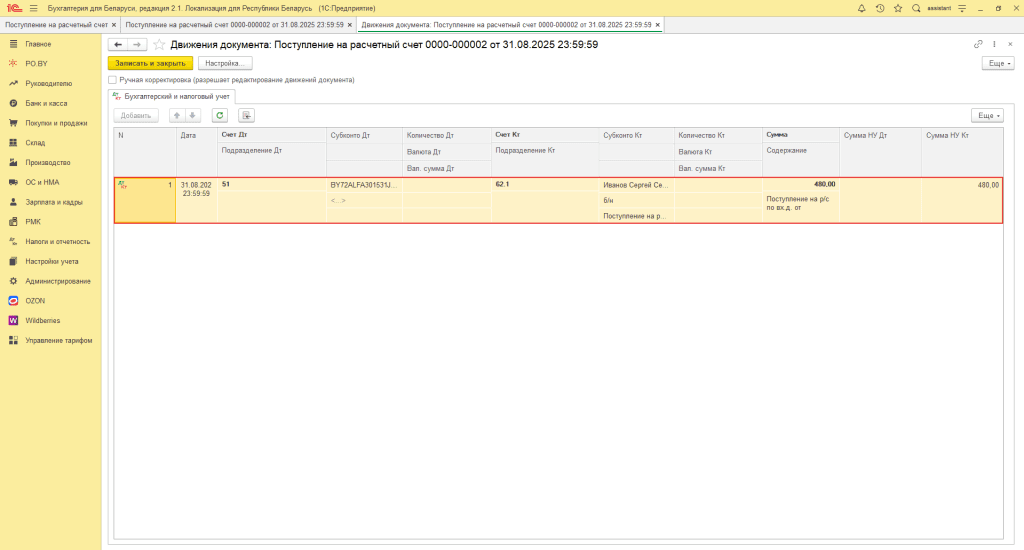

Поступление оплаты за аренду авто

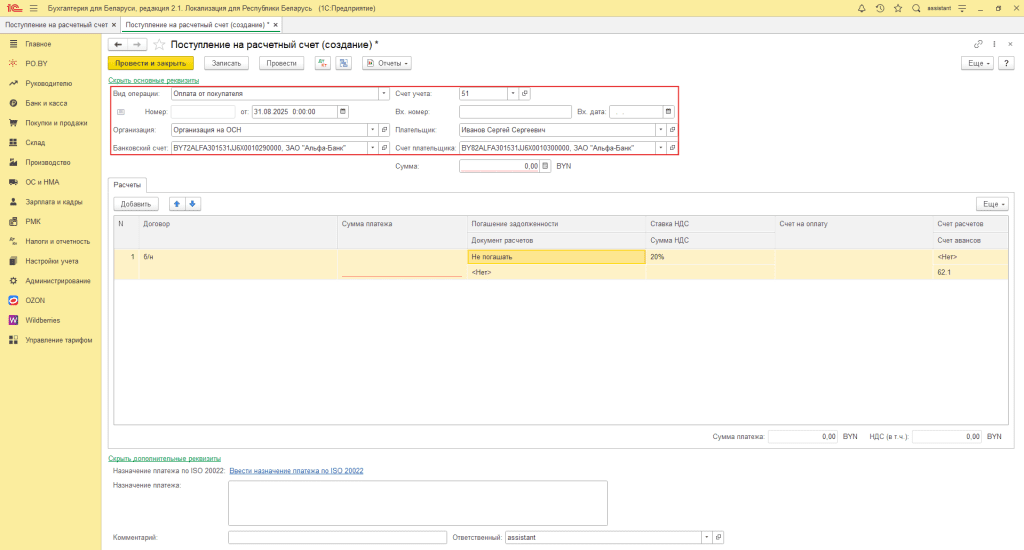

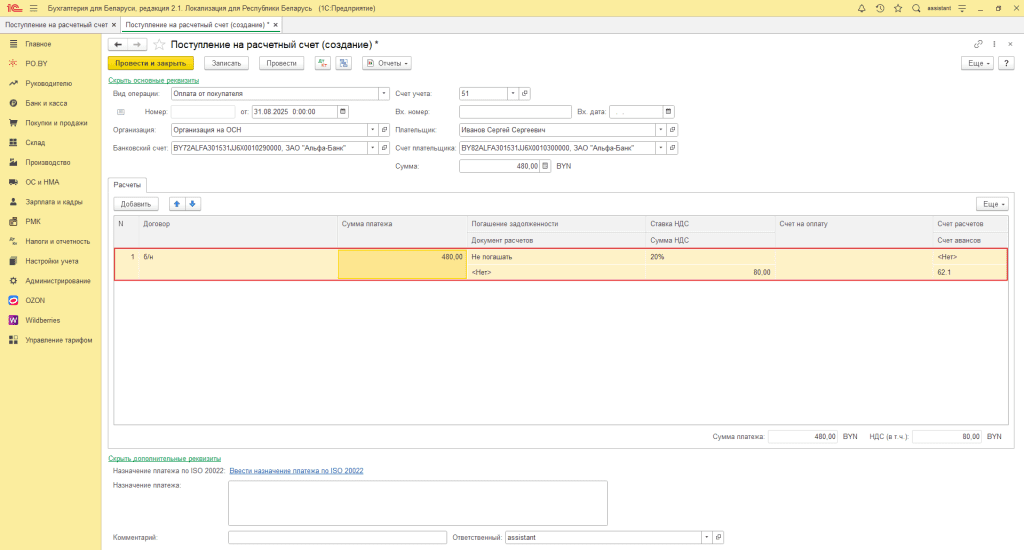

Для отражения оплаты за аренду авто необходимо перейти в Поступление на расчетный счет (Вкладка Банк и касса – Поступление на расчетный счет) и нажать кнопку «Создать». Шапка документа заполняется следующим образом:

- Вид операции: Оплата от покупателя;

- Организация: Ваша организация;

- Банковский счет: Банковский счет организации;

- Плательщик: Сотрудник, который арендует авто;

- Счет плательщика: Банковский счет сотрудника.

Заполнение табличной части:

- Договор: Такой же, как и в документе реализации;

- Погашение задолженности: Не погашать;

- Счет авансов: 62.1.

Документ можно Провести. Сформируются следующие проводки:

Записать и закрыть.

Списание стоимости топлива

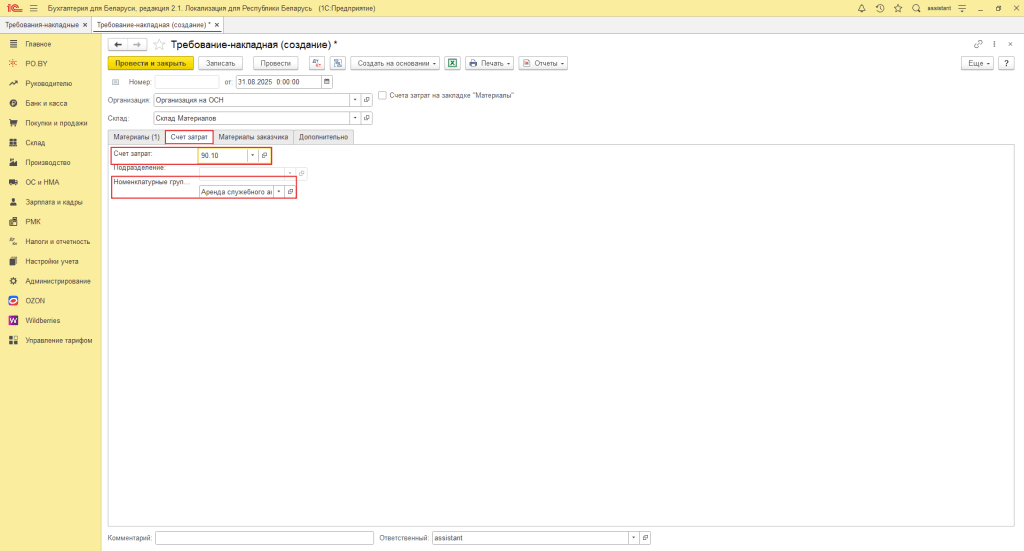

Если по договору аренды топливо включается в стоимость аренды, то его стоимость необходимо списать. Для этого необходимо открыть документ Требование – накладная (Вкладка Склад – Требования-накладные). В открывшейся обработке нажать на кнопку «Создать».

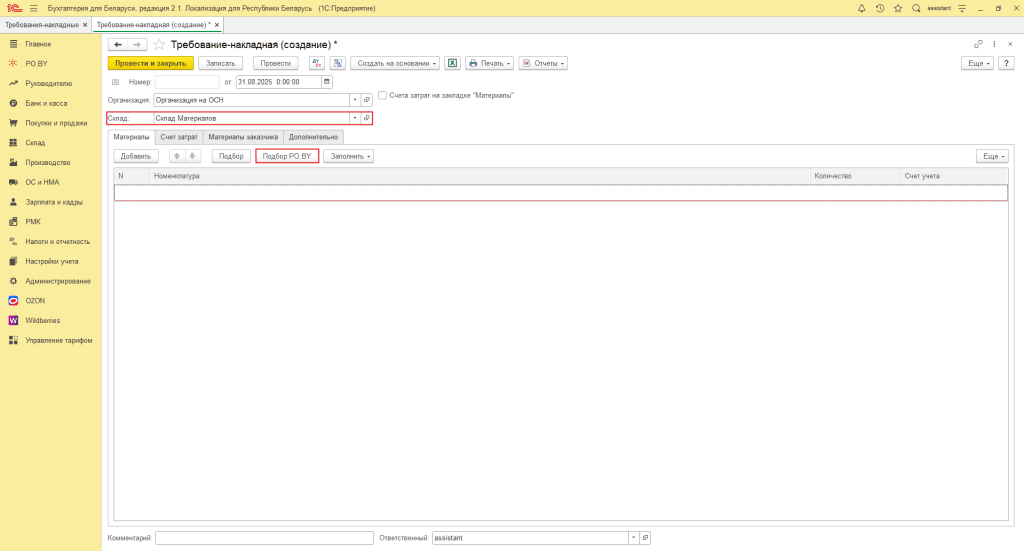

В шапке документа необходимо указать дату, организацию и склад, на котором учитывается топливо.

По кнопке «Подбор PO.BY» необходимо подтянуть партию и количество затраченного топлива.

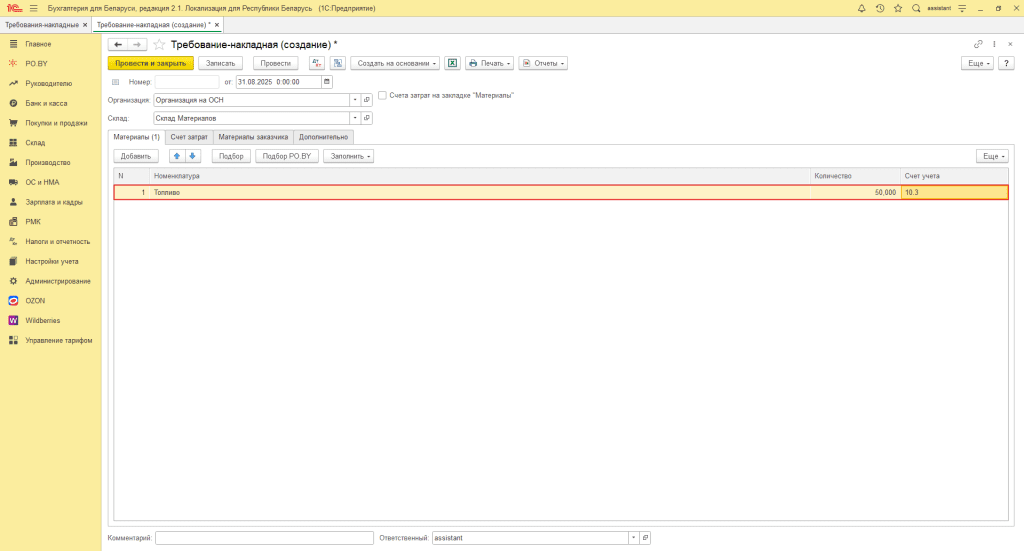

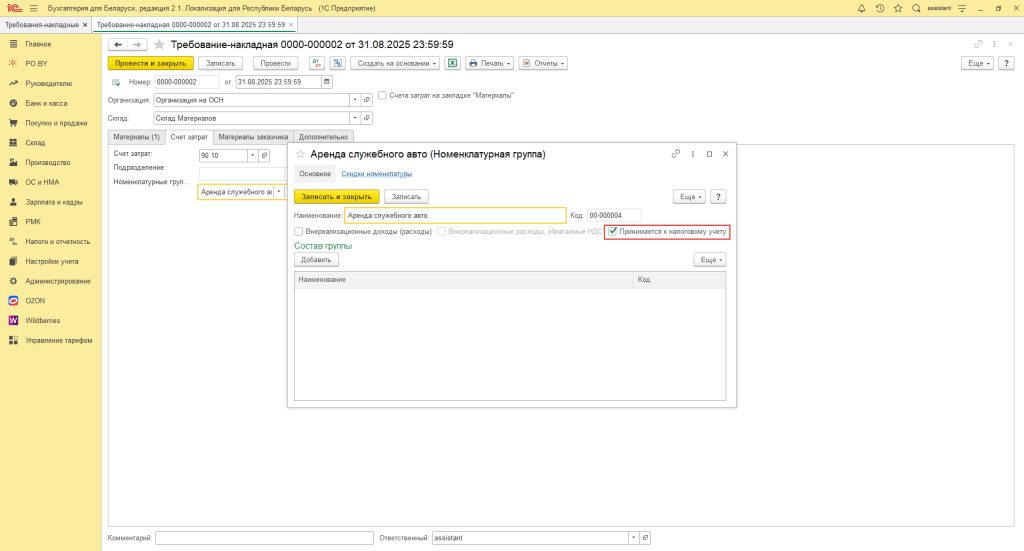

На вкладке «Счет затрат» указать счет 90.10, а также номенклатурную группу.

В карточке номенклатурной группы должна стоять галка «Принимается к налоговому учету».

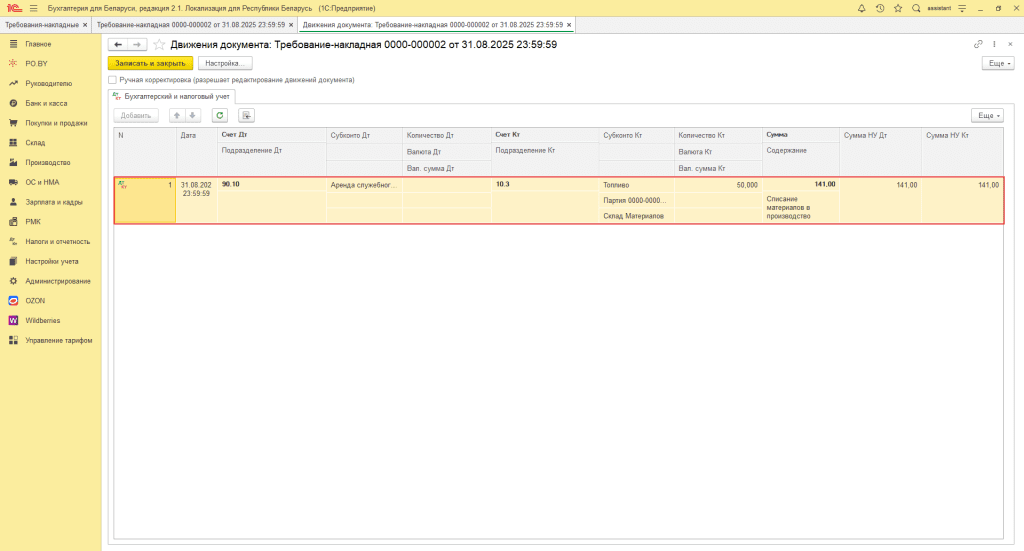

Документ можно Провести. Сформируются следующие проводки:

Записать и закрыть.

Отражение амортизации

Отражение амортизации необходимо рассмотреть в двух случаях:

- Срок аренды составил менее месяца.

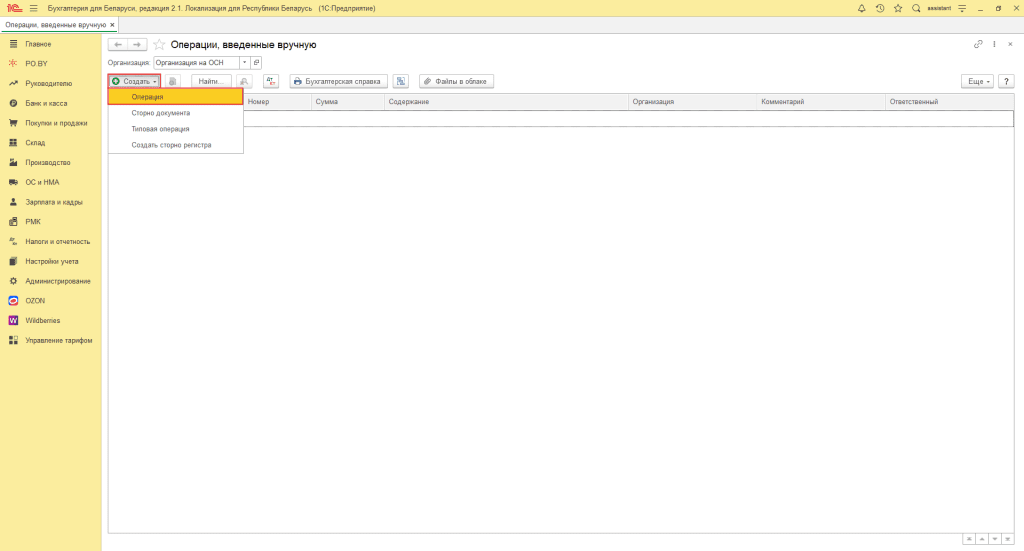

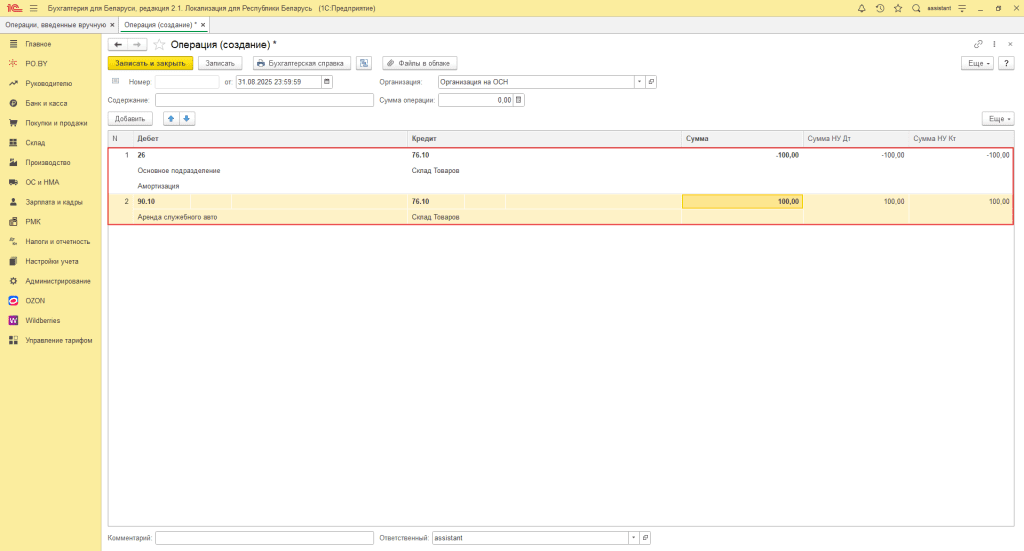

В таком случае после проведения закрытия месяца, в котором была аренда сотрудником служебного авто, необходимо сформировать ручные проводки через Операции, введенные вручную (Вкладка Налоги и отчетность – Операции, введенные вручную). Необходимо нажать на кнопку «Создать» и выбрать «Операция».

В открывшемся документе необходимо заполнить данные через кнопку «Добавить» следующим образом:

- Д-т 26 К-т 76.10 сторно суммы амортизации за время аренды сотрудником авто;

- Д-т 90.10 К-т 76.10 та же сумма амортизации за время аренды сотрудником авто.

Таким образом, сумма амортизации за время аренды сотрудником авто будет отнесена на Прочие расходы.

Обращаем Ваше внимание, что сумму амортизации необходимо рассчитать самостоятельно согласно пробегу автомобиля. А также обязательно заполнить субконто в данной операции.

- Срок аренды составил полный месяц.

В таком случае необходимо изменить счет затрат в способе отражения расходов по амортизации на счет 90.10. Более подробное описание по оформлению документа см. инструкцию Изменение способа отражения расходов по амортизации ОС для фирмы на ОСН.

Формирование ЭСЧФ

Так как контрагент в данном случае является физическим лицом, то необходимо формировать Итоговую ЭСЧФ физическим лицам.

Для ознакомления формирования ЭСЧФ на реализацию физическим лицам см. инструкцию ЭСЧФ на реализацию у физлица.

Комментарии (0)