Формирование КУДиР для садовых товариществ (фирма на УСН)

Формирование КУДиР для садовых товариществ является важным шагом для управления финансовыми потоками. Такая книга позволяет не только контролировать финансовое состояние, но и обеспечивать прозрачность в работе товарищества. В данной инструкции рассмотрим, как правильно сформировать КУДиР в программе 1С и на основании каких данных она заполняется.

Для корректного формирования КУДиР для садовых товариществ важно правильно оформлять первичные документы.

Ознакомиться с оформлением основных первичных документов в программе можно в данной инструкции: Учет садовых товариществ в программе 1С.

Формирование КУДиР для садовых товариществ

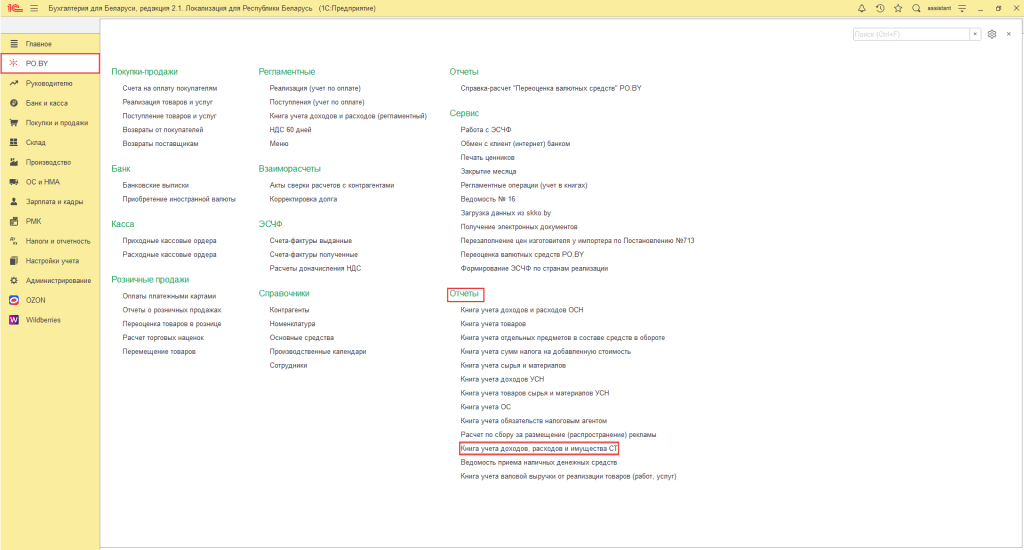

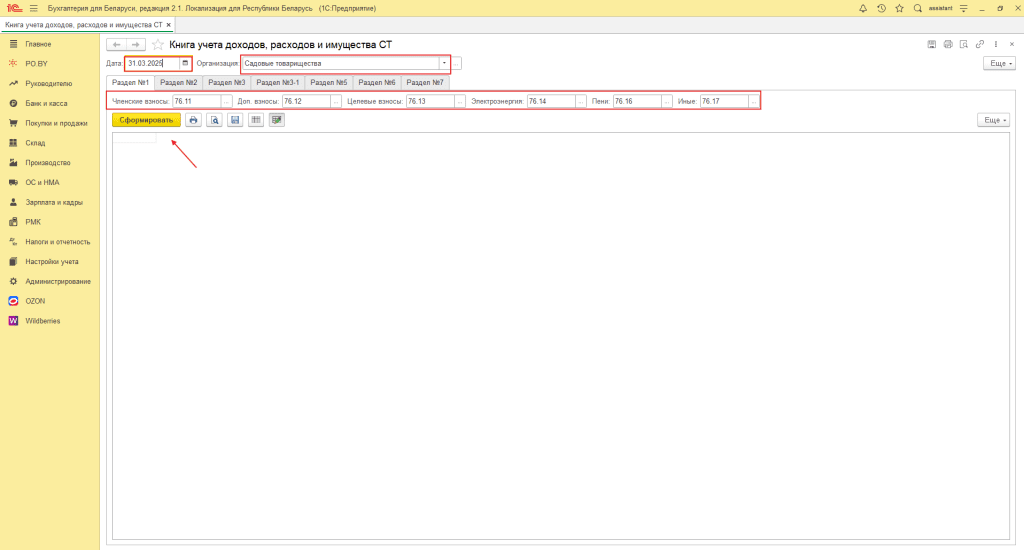

Чтобы сформировать КУДиР для СТ, необходимо зайти на вкладку PO.BY и в разделе “Отчеты” выбрать нужный отчет :

В открывшемся отчете указывается период, за который формируется отчет и организация, а также проставляются счета, которые создали ранее, в соответствии с их целевым назначением.

Нажать на кнопку “Сформировать” .

В случае возникновения трудностей в корректировке плана счетов обратитесь на линию консультации

Проверка формирования КУДиР у СТ

Разберем подробно формирование КУДиР для садовых товариществ в программе 1С.

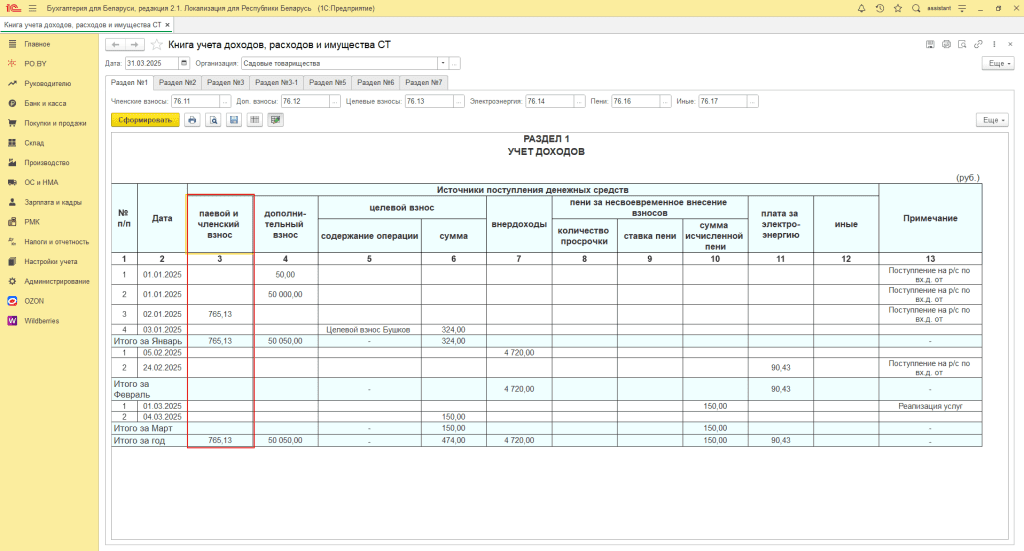

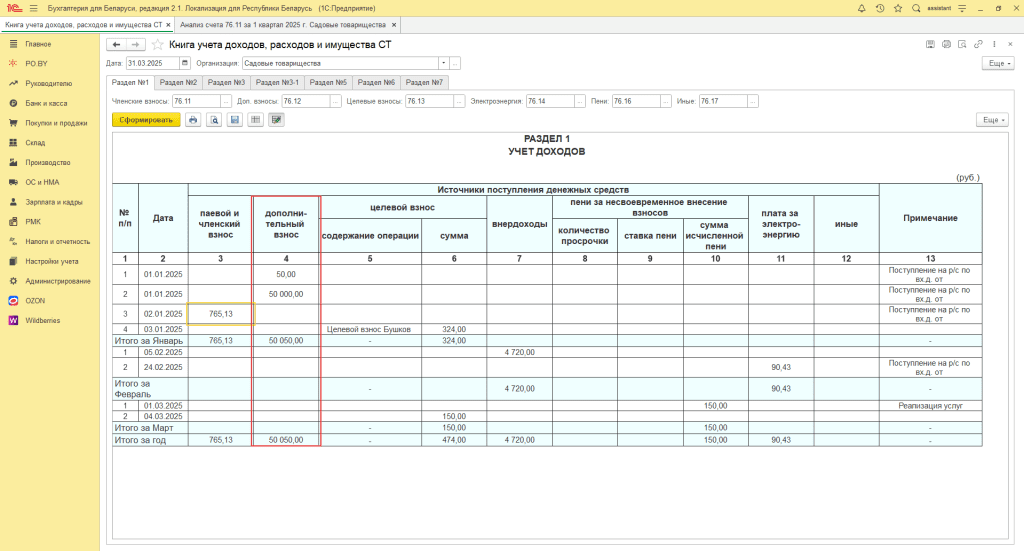

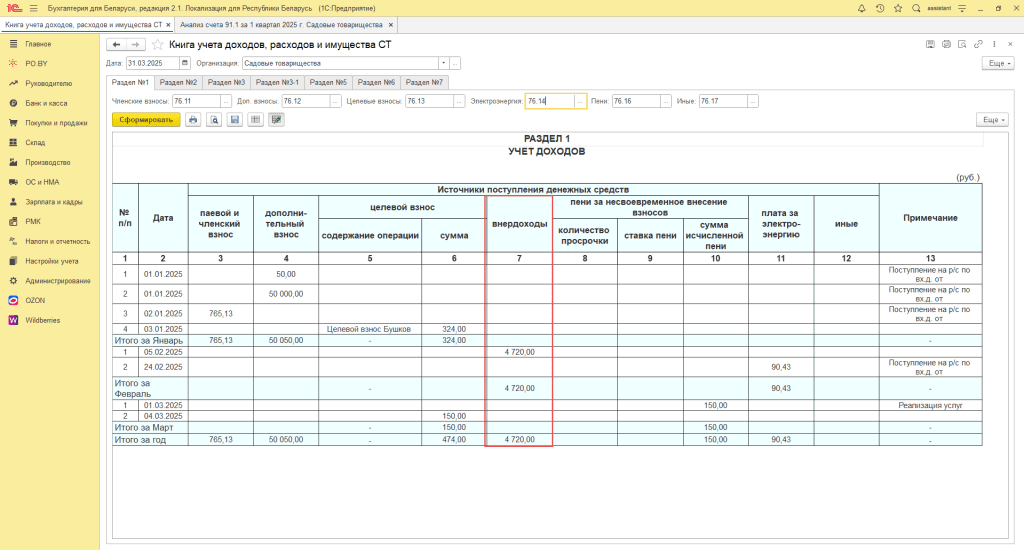

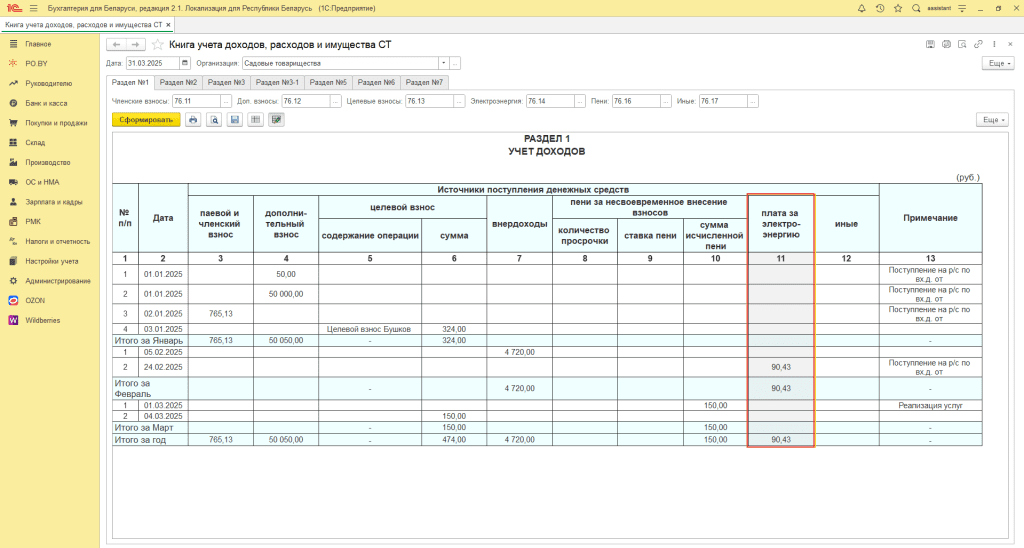

Раздел 1

По колонке 3 “Паевой и членский взнос” отображаются суммы уплаченных членских и паевых взносов.

Данные сведения заполняются на основании оборота по кредиту счета 76, по тому субсчету, на котором у Вас отражены обороты по целевым взносам, в корреспонденции со счетами 26,44,50,51,55,57

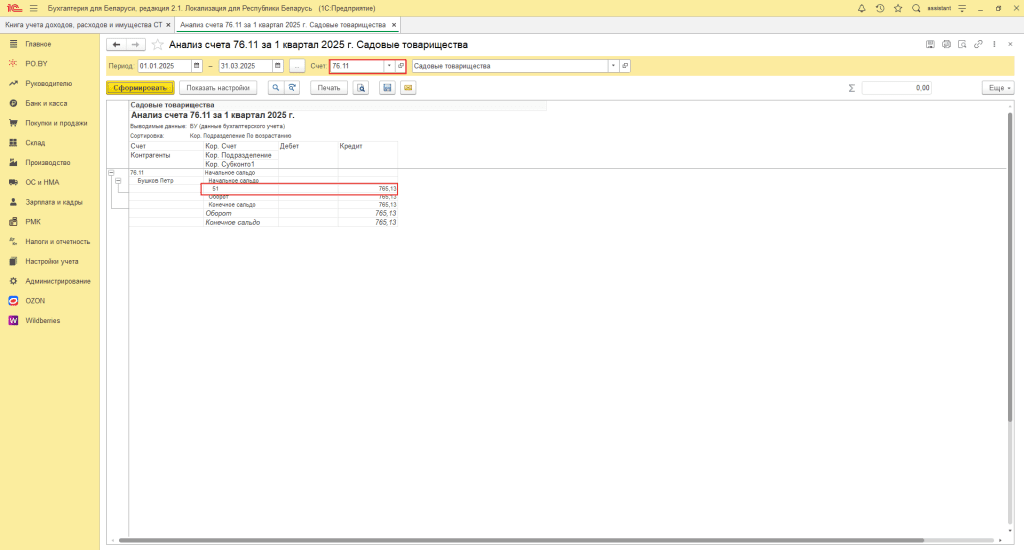

Сверить данную сумму можно по анализу счета 76, в нашем случае это счет 76.11

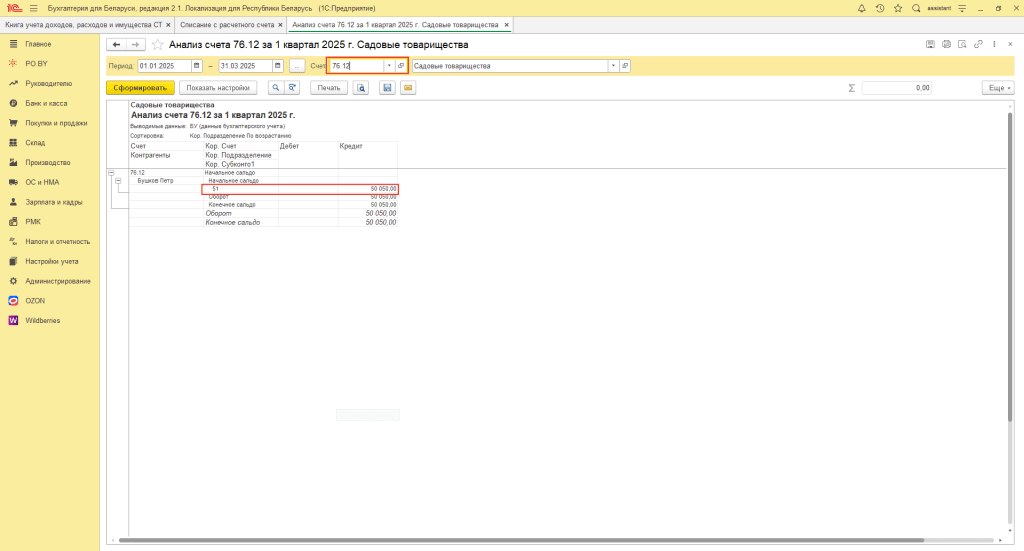

По колонке 4 “Дополнительные взнос” отображаются суммы уплаченных дополнительных взносов.

Данные сведения заполняются на основании оборота по кредиту счета 76, по тому субсчету, на котором у Вас отражены обороты по дополнительным взносам, в корреспонденции со счетами 50,51,55,57

Сверим данную сумму по анализу счет 76.12:

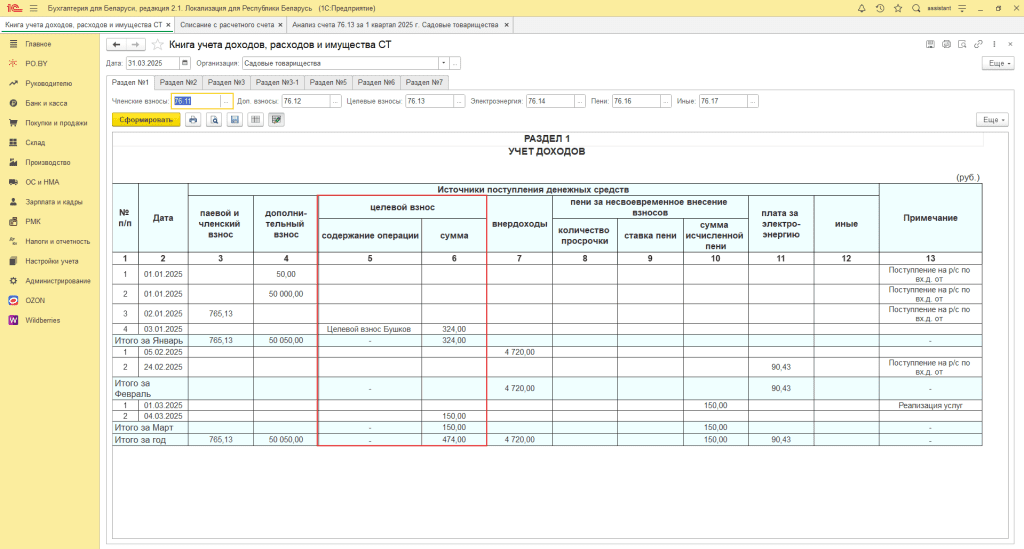

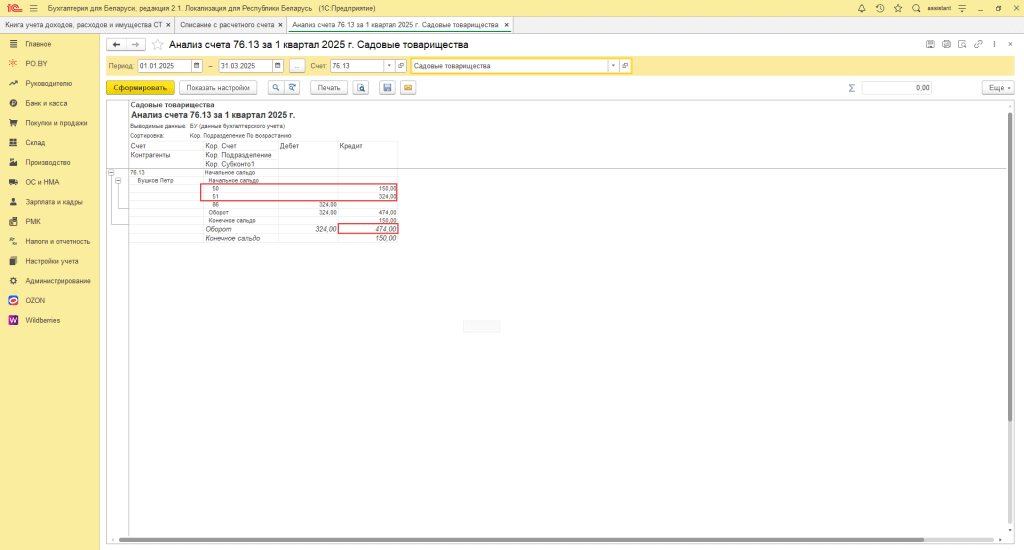

В колонках 5 и 6 отображается информация по уплаченным целевым взносам от членов садового товарищества. Данные формируются на основании счет 76.13 (Целевые взносы) в корреспонденции со счетами 50,51,55,57

Проверим данную сумму по анализу счета 76.13:

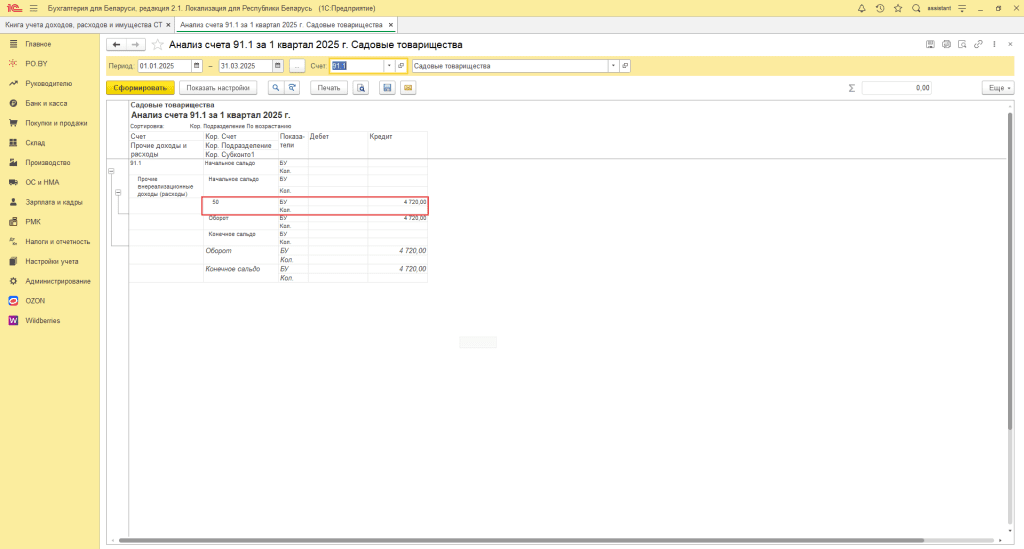

По колонке 7 отображаются обороты по кредиту счета 91.1 в корреспонденции со счетами 50,51,55,57

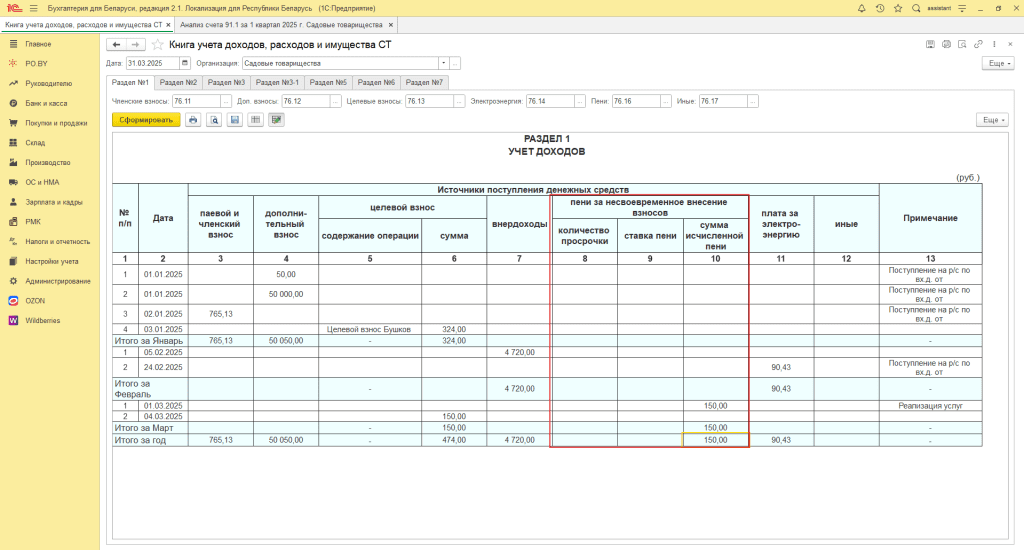

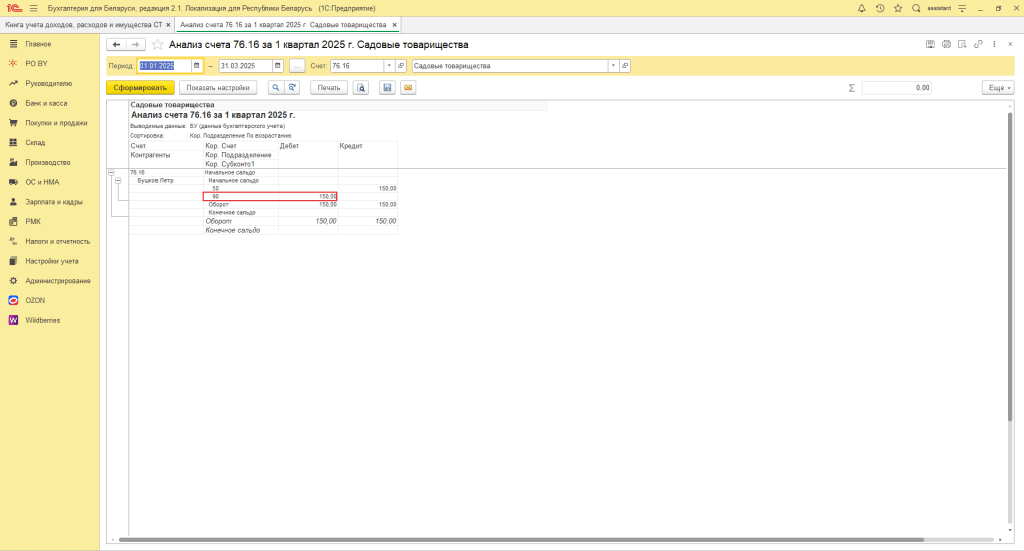

В колонках 8, 9 и 10 отображается информация по начисленной пени за формируемый период. В колонке 10 данные по сумме формируются по обороту дебета счета 76.16 (Пеня) в корреспонденции со счетом 90.7.

Колонки 8 и 9 при необходимости заполняются вручную.

Сверить данные суммы можем по анализу счета 76.16(Пеня) в корреспонденции со счетом 90.

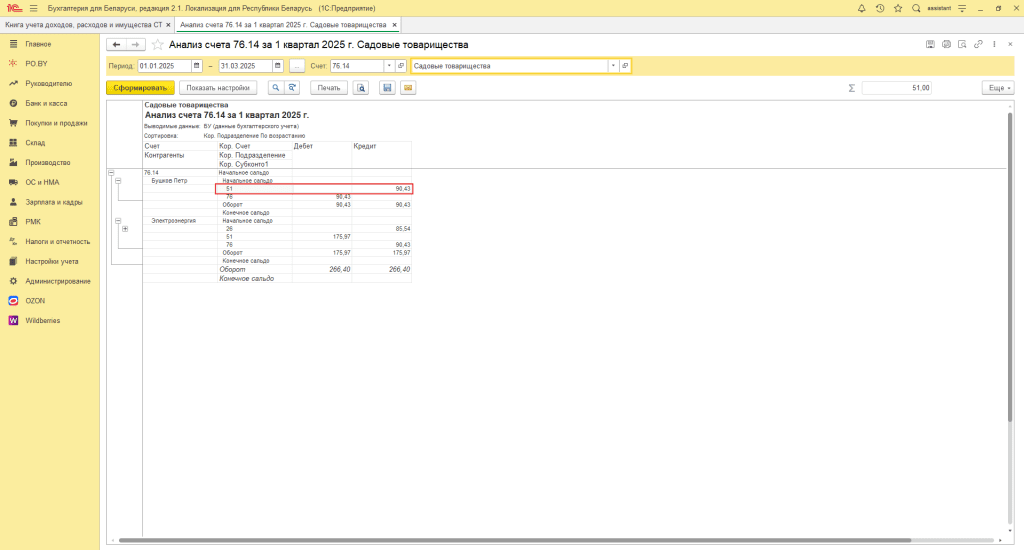

В колонке 11 отображается сумма полученной оплаты от контрагентов за перевыставленные услуги по электроэнергии.

Данные можно сверить с анализом счета 76.14, по обороту кредита счета 76.14 и дебета счетов 50,51,55,57

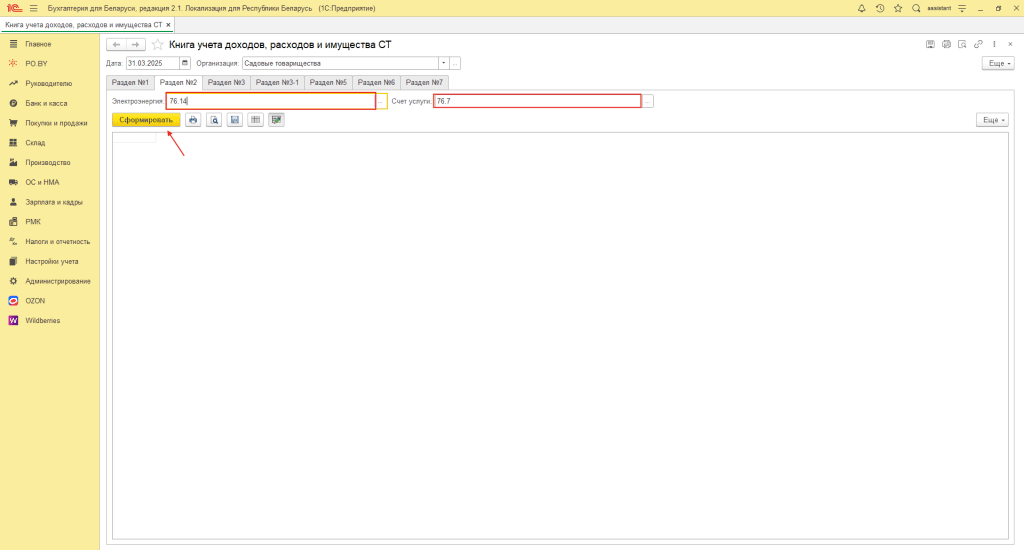

Раздел 2

Для формирования второго раздела необходимо также указать период и организацию.

В шапке документа проставить счета расчетов по электроэнергии и счет расчетов по иным услугам.

Нажать кнопку “Сформировать”

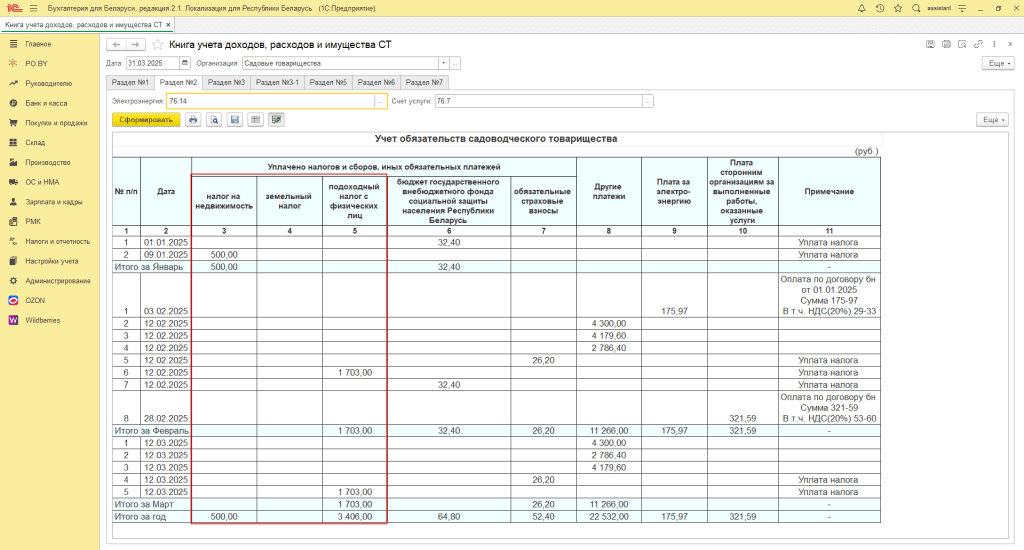

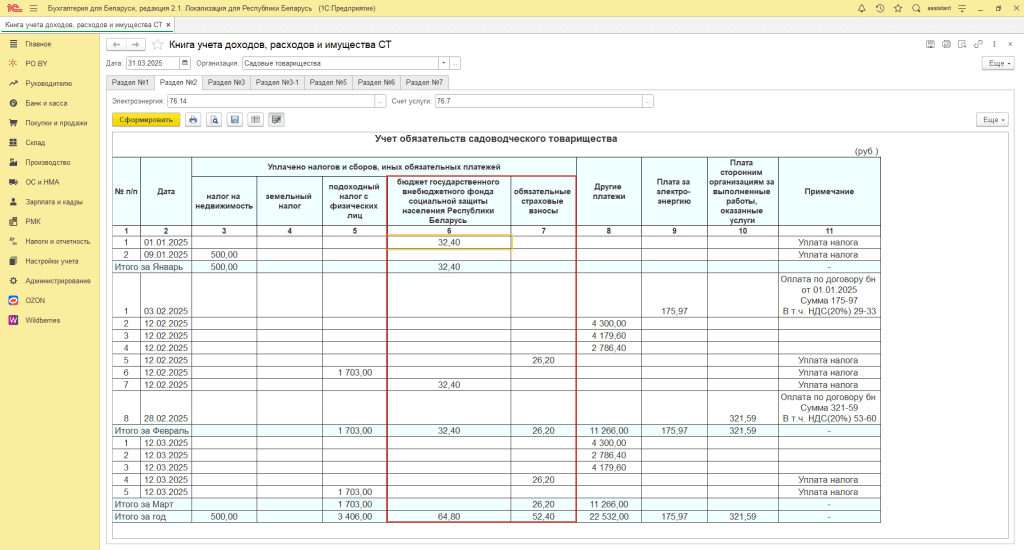

Второй раздел отражает данные по расходу денежных средств у садового товарищества в разрезе оплаченных обязательств.

В колонке 3 отражаются оплаченные обязательства по налогу на недвижимость. Данные берутся из оборота по дебету счета 68.4.1 в корреспонденции со счетами 50, 51, 55, 57.

В колонку 4 подтягивается сумма уплаченного земельного налога. Информация строится на основании оборота по дебету счета 68.1.2. в корреспонденции со счетами 50,51,55,57.

По колонке 5 отражается сумма уплаченного подоходного налога. Данную сумму можно проверить по анализу счета 68.4.1 в корреспонденции со счетами 50, 51, 55, 57.

В колонке 6 отображены оплаты в ФСЗН за период, данные формируются на основании проводок дебет счета 69 в корреспонденции со счетами 50, 51, 55, 57.

Колонка 7 отражает оплаты по обязательным страховым взносам, на основании проводок дебет счета 76.2.2 в корреспонденции со счетами 50, 51, 55, 57.

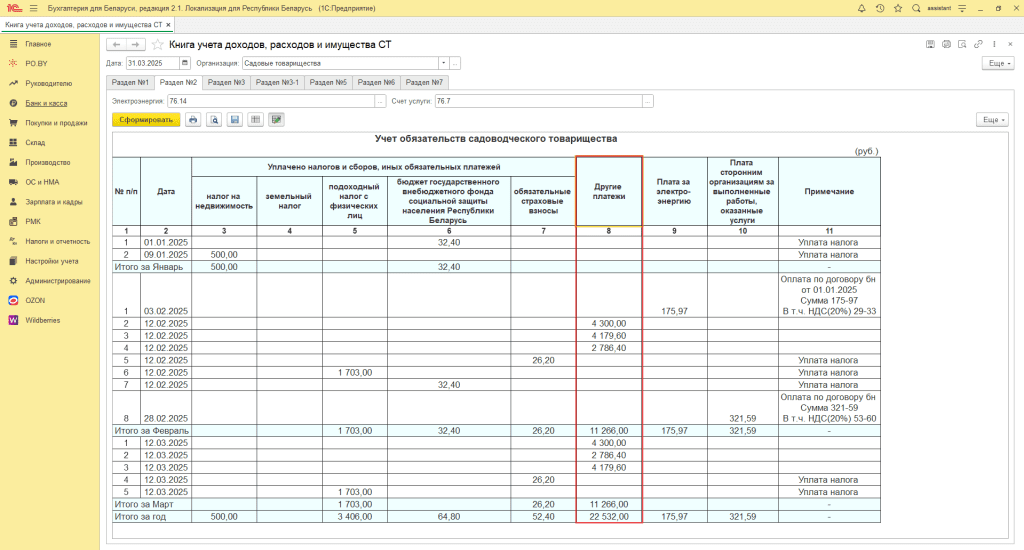

По колонке 8 отражены оплаты по иным обязательствам. В данную колонку подтягивается информация по дебету счетов 60, 70, 71, 91.4, 90.10 в корреспонденции со счетами 50, 51, 55, 57

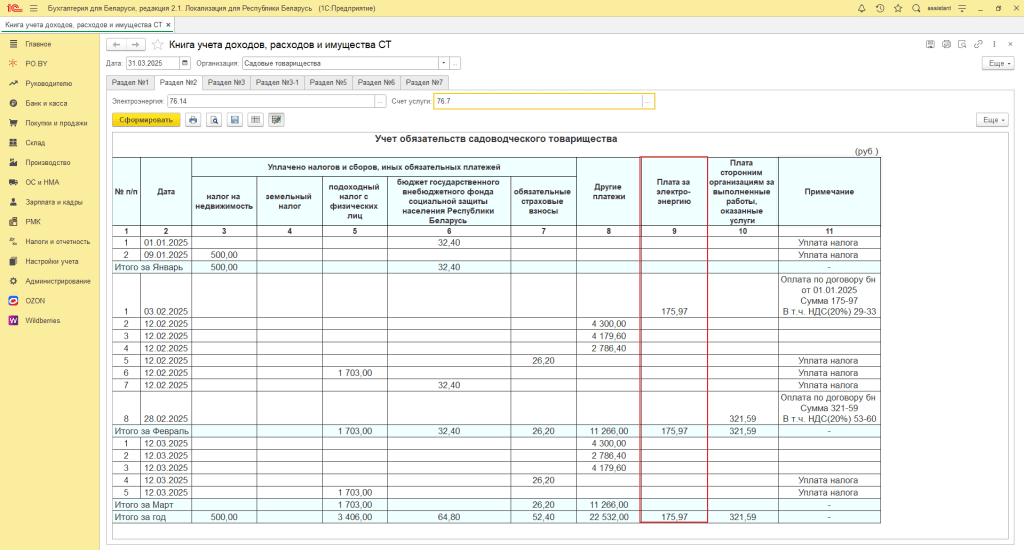

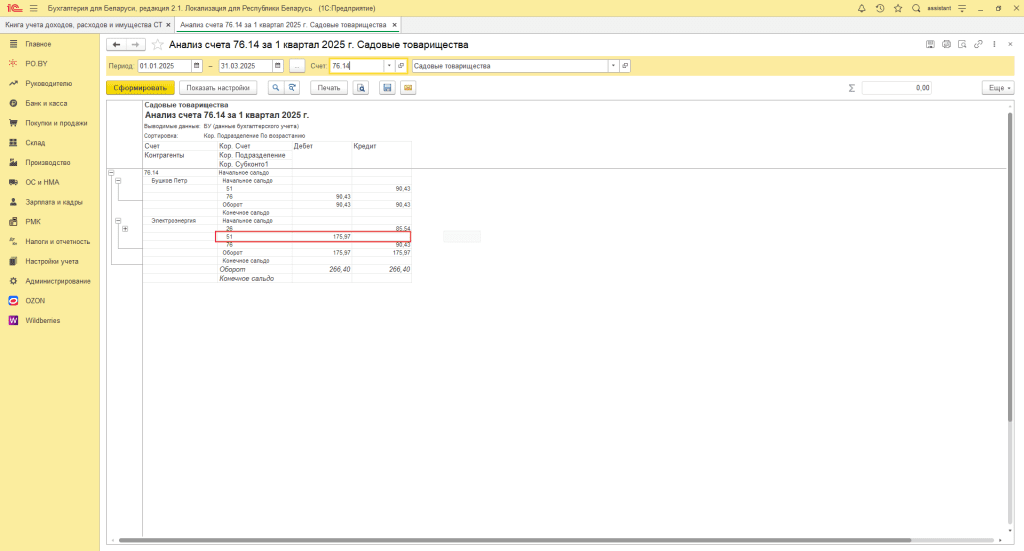

По колонке 9 отражена оплаченная сумма кредиторской задолженности поставщику за электроэнергию. Данные формируются на основании проводок дебет 76.14 и кредита счетов 50, 51, 55, 57.

Сверить данную сумму можно по анализу счета 76.14:

По колонке 10 отражены оплаты поставщиками за иные услуги. Данные формируются на основании оборотов по указанному счету “Счет услуги” в шапке документа.

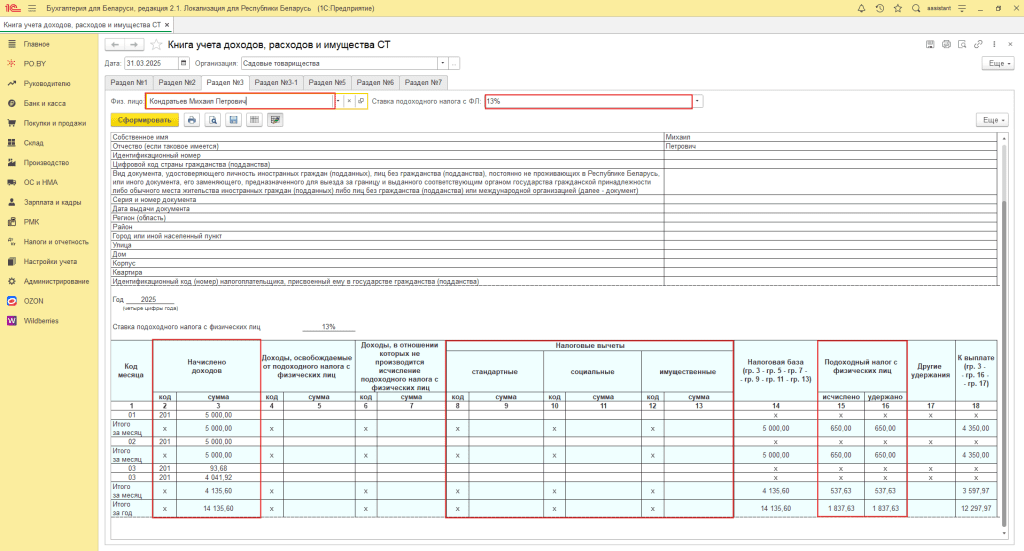

Раздел 3

Данный раздел формирует отчет по сотрудникам, необходимый для учета у налогового агента.

Раздел формируется как отдельно по каждому сотруднику, так и по всем сотрудникам садового товарищества.

Для примера укажем отбор по конкретному сотруднику, укажем ставку подоходного налога и нажмем кнопку “Сформировать”

В данном разделе можно увидеть сумму начисленных доходов сотруднику, примененные налоговые вычеты и сумму подоходного налога, исчисленного и удержанного за период.

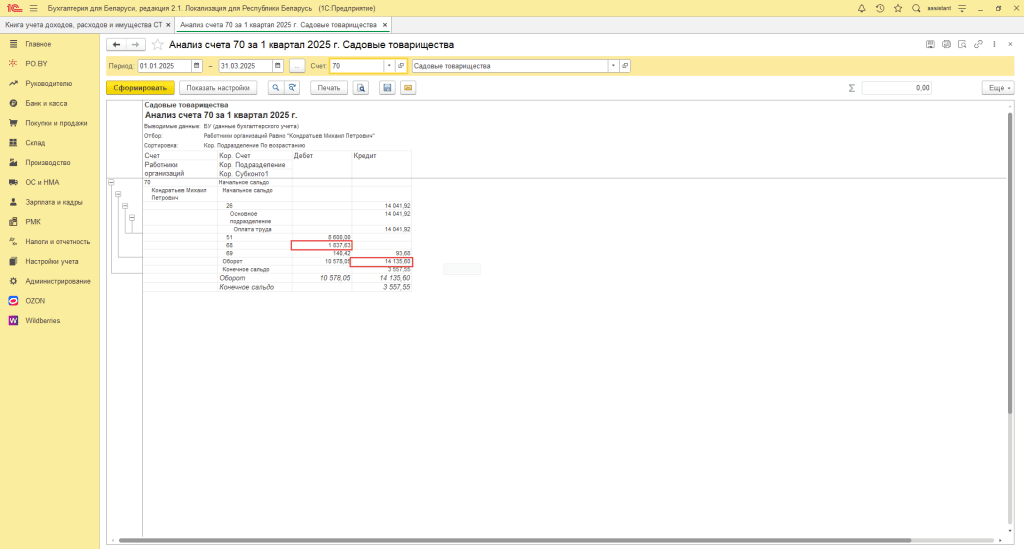

Сверить данные суммы можно по анализу счета 70

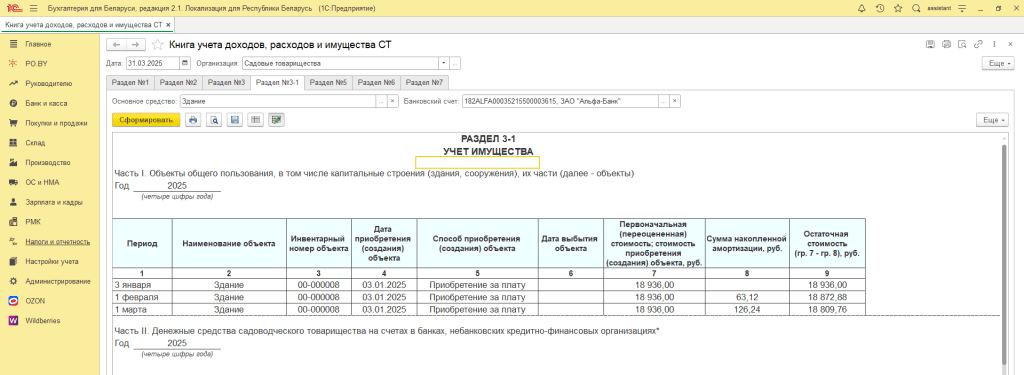

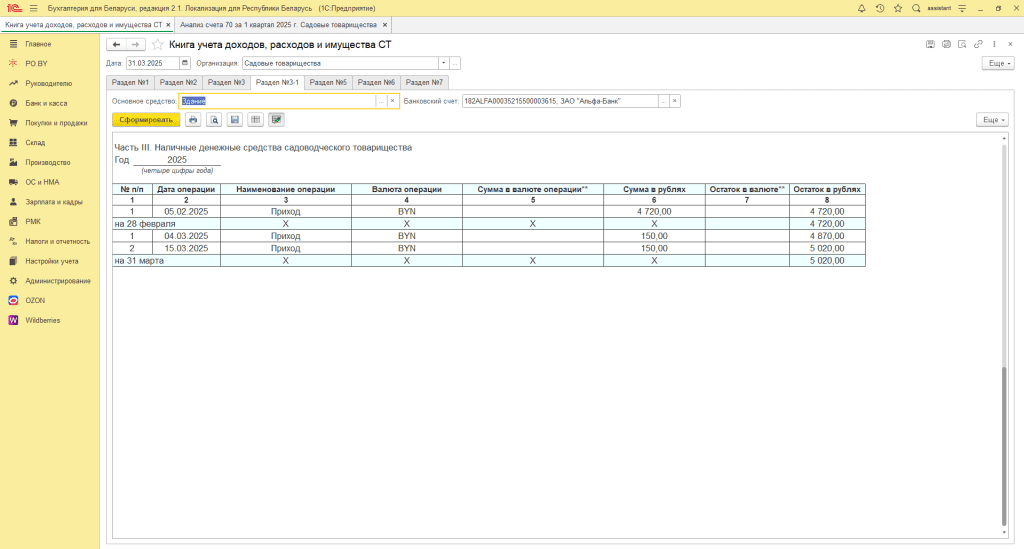

Раздел 3.1

Первая часть раздела отражает информацию по ОС в садовом товариществе.

В поле «Основное средство» можно установить отбор по определенному ОС. Если в поле указано определенное ОС, то отчет формирует информацию только по указанному ОС. Если поле пустое, отчет выводит информацию по всем ОС, которые числятся на счете 01.

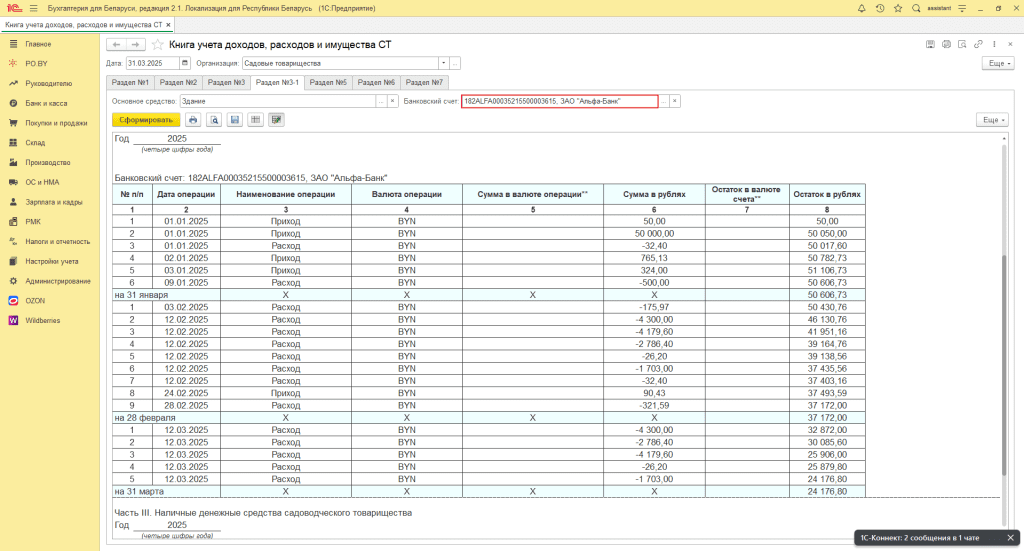

Вторая часть отчета формирует анализ по счету 51 в корреспонденции со всеми счетами. При указании в шапке документа банковского счета, отразится информация только по данному расчетному счету за период. Если поле не заполнять, данные будут сформированы по всем банковским счетам.

Третья часть раздела выводит информацию о движении наличных денежных средств садового товарищества

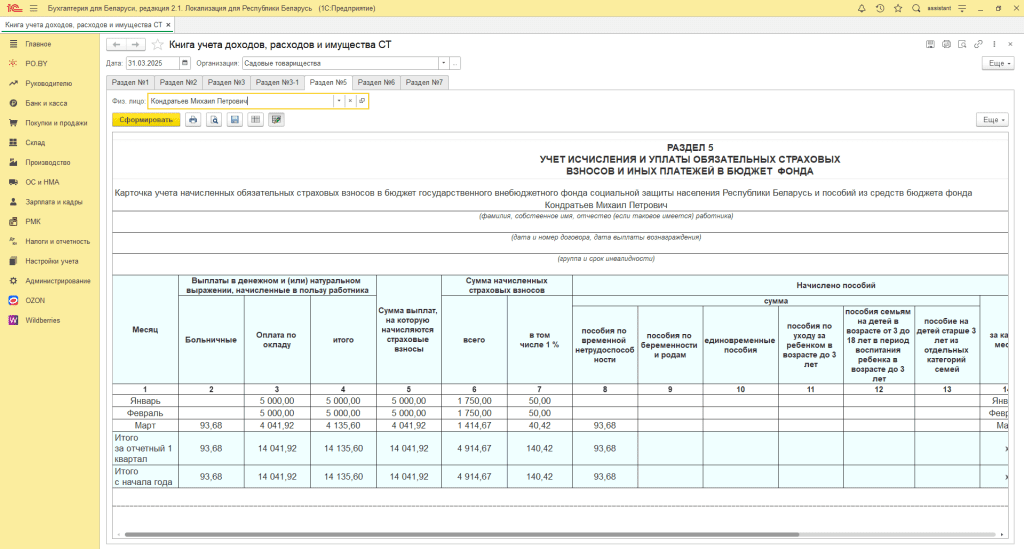

Раздел 5

В данном разделе выводится информация по исчисленным взносам в ФСЗН.

В шапке документа можно установить отбор по сотруднику, тогда информация будет выводится только по указанному работнику. Если поле оставить пустым, отчеты сформируются по всем сотрудникам в товариществе.

В табличной части отражена информация по полученным доходам у сотрудника за период, сумма начисленных страховых взносов и начисленных пособиях.

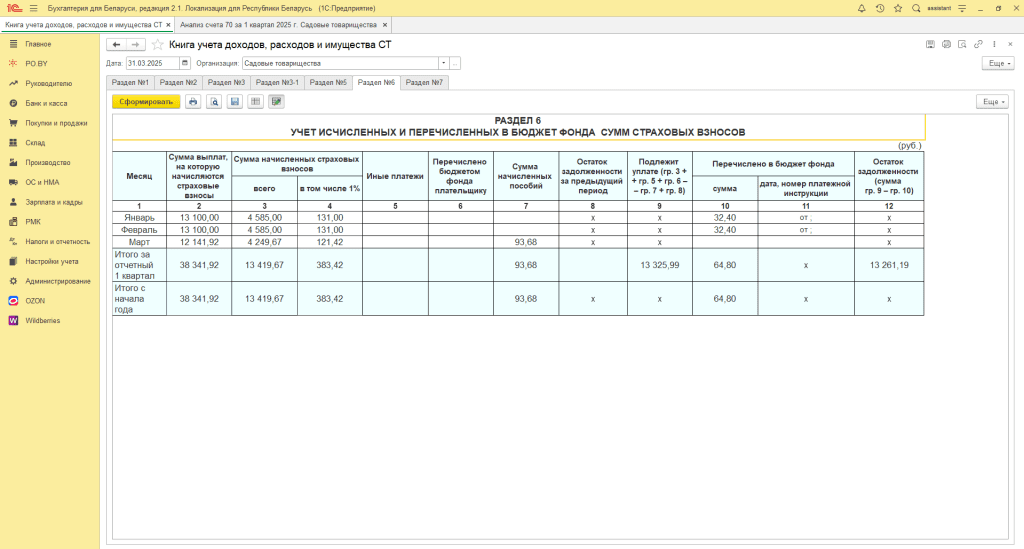

Раздел 6

Данный раздел выводит информацию об уплаченных взносах в ФСЗН и задолженность на конец периода.

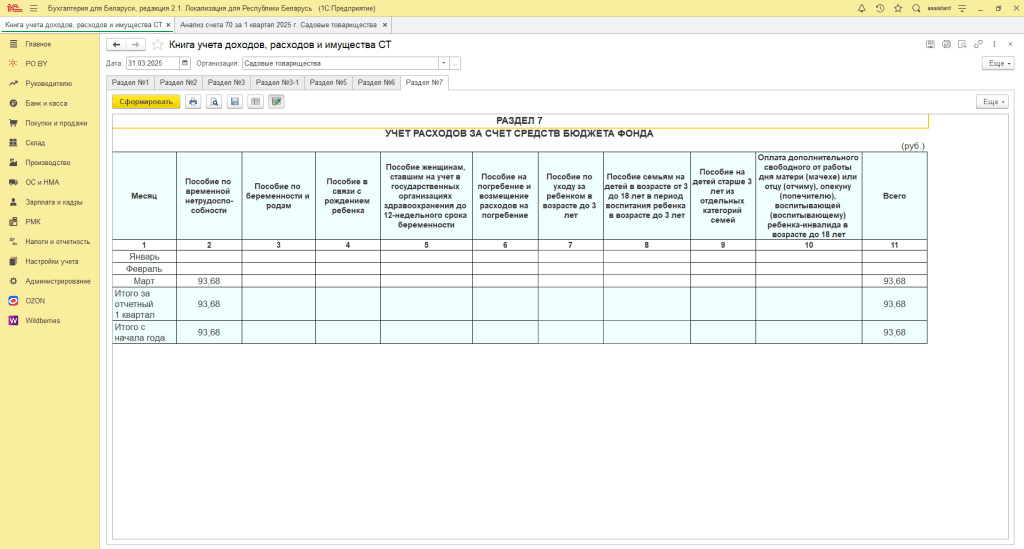

Раздел 7

Раздел 7 в Книге учета доходов, расходов и имущества выводит информацию о расходах за счет средств ФСЗН за период.

Комментарии (0)