Книга доходов УСН

Книга учета доходов — это отчет, который предоставляют организации, применяющие упрощенную систему налогообложения (УСН). Организации заносят в КУДиР хозяйственные операции для последующего расчета налоговой базы по налогу УСН.

До 2023 года организации должны были выбрать, как сформировать книгу: по оплате или по отгрузке. Но даже если заполнение шло по оплате, факт отгрузки должен был быть обязателен.

С 2023 года произошли изменения, подробнее о которых можно почитать в нашей статье: Заполнение КУДИР УСН с 2023 года – po.by.

Формирование книги в 1С осуществляется в несколько этапов:

- Проверка счетов учета.

- Групповое перепроведение документов.

- Выполнение Закрытия месяца.

- Выполнение Регламентных операций.

- Формирование книги учета доходов.

- Проверка КУД УСН.

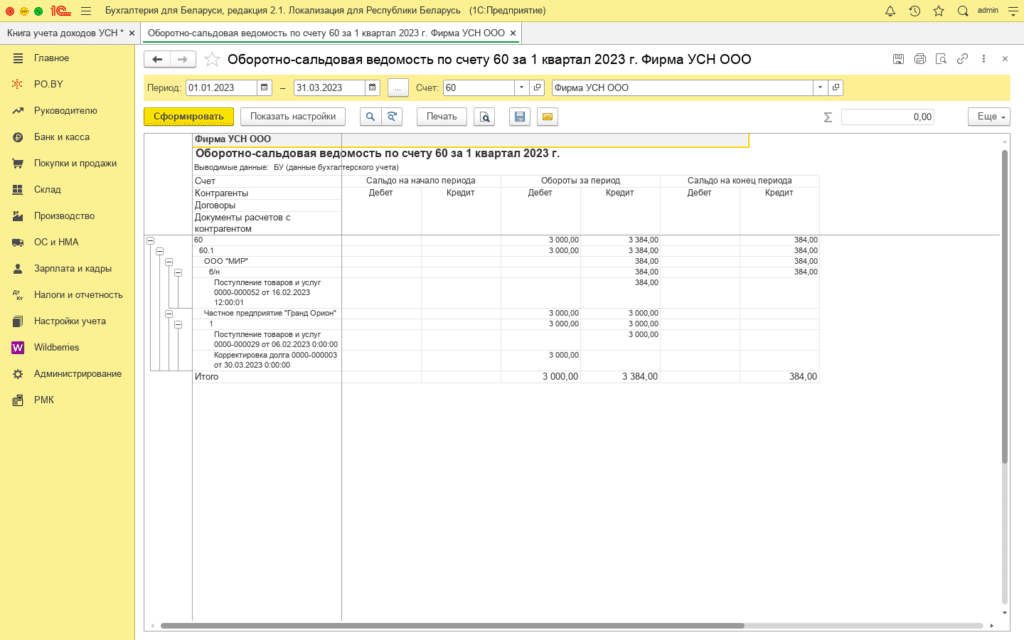

Проверка счетов учета 60, 62, 76.7

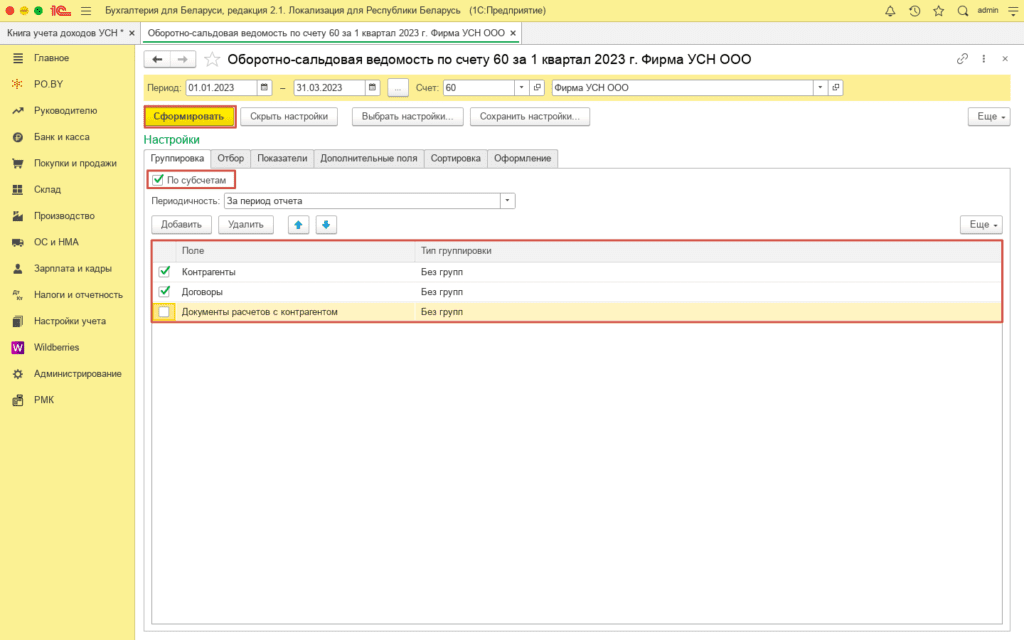

Сформировать ОСВ по счетам 62, 76.7, 60 в разрезе контрагентов и договоров и обратить внимание на то, чтобы оплаты и реализации (поступления) учитывались на одном договоре, а не на разных.

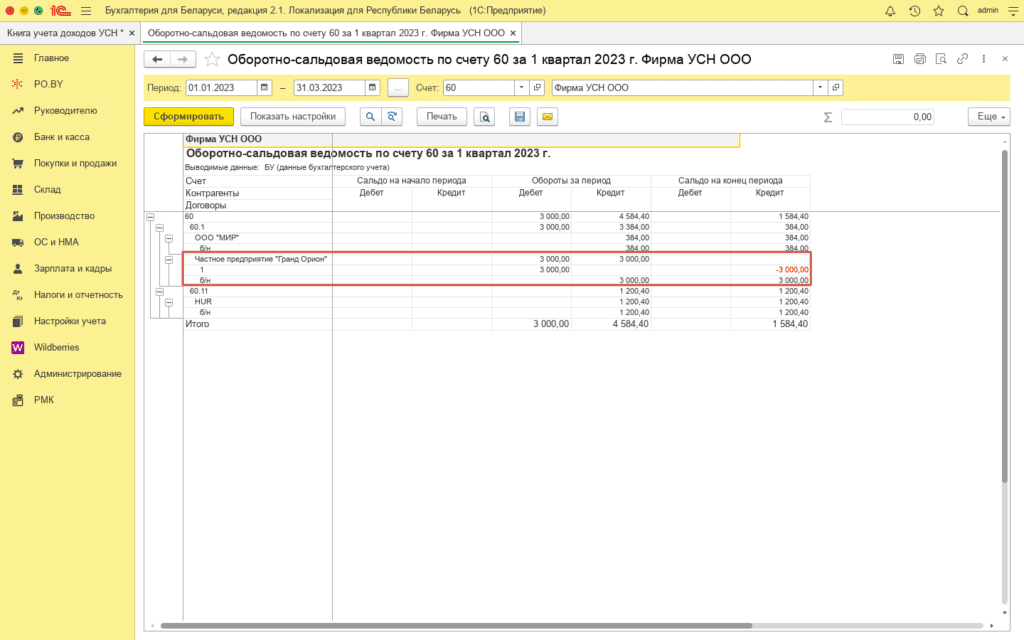

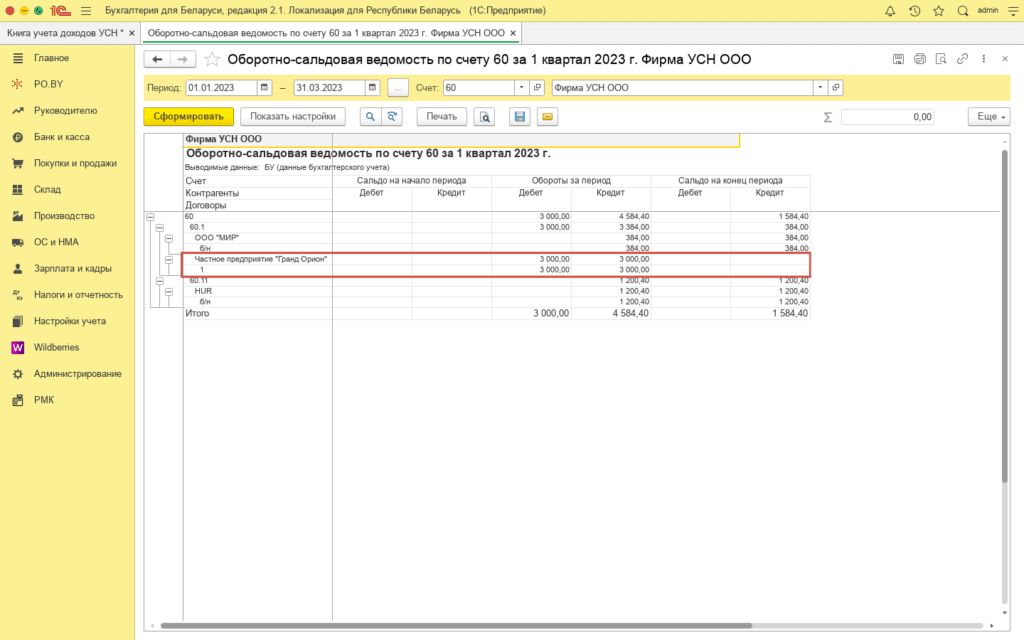

Пример по счету 60. Построить оборотно-сальдовую ведомость по 60 счету в разрезе договоров (нажать «Показать настройки» и поставить галку «Договоры»). Здесь необходимо проверить, чтобы оплаты закрывались по тому же договору, по которому было поступление товаров (услуг).

! Обратите внимание, на 60 счете – поставщики ТОВАРОВ и МАТЕРИАЛОВ, на 76.7 – поставщики УСЛУГ.

Не правильно:

Правильно:

Групповое перепроведение документов

Во вкладке Администрирование в разделе Сервис необходимо выбрать Групповое перепроведение документов.

В открывшемся окне необходимо указать:

- Период: квартал.

- По организациям: по всем (если необходимо провести по всем организациям или у Вас одна организация в базе), либо по отмеченным (по кнопке добавить выбираете необходимую организацию).

После заполнения необходимых полей нажимаете на кнопку Выполнить.

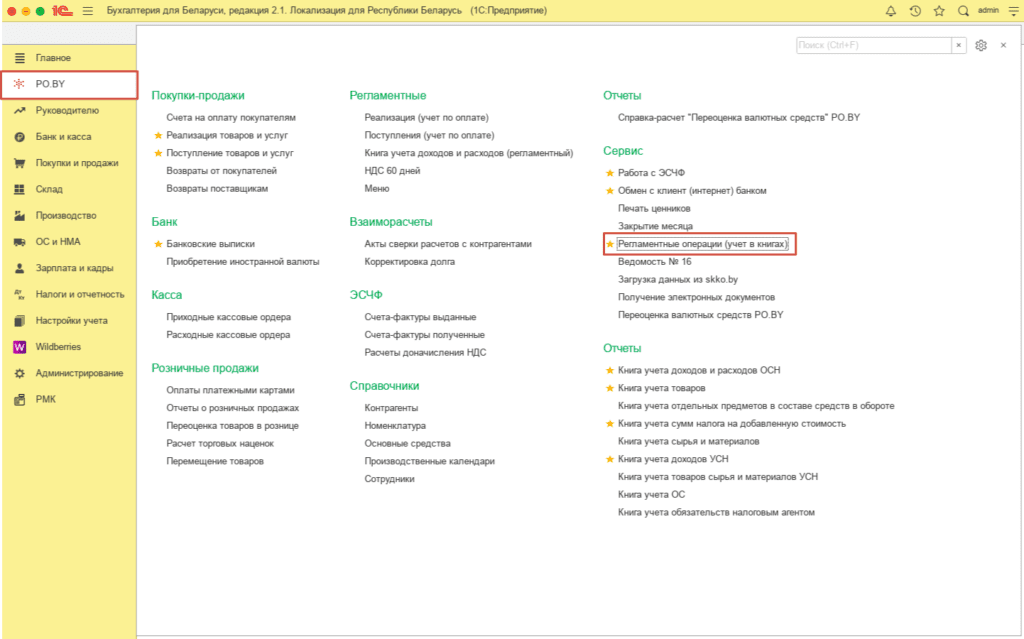

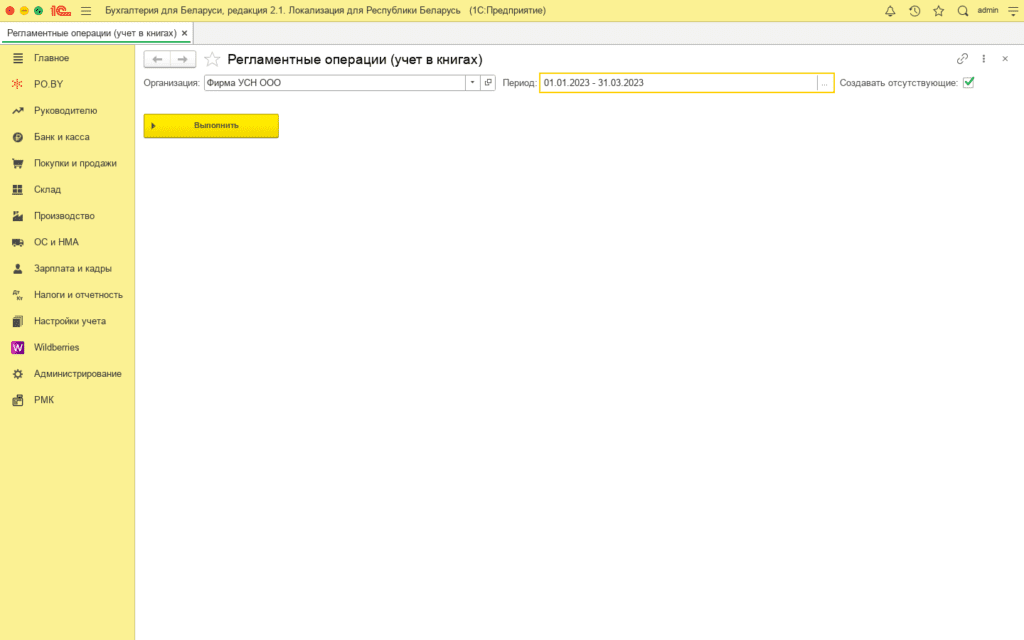

Регламентные операции (учет в книгах)

Данная операция находится на вкладке PO.BY.

В открывшемся окне выбрать Организацию, Период (отчетный период) и нажать кнопку Выполнить.

Закрытие месяца

Выполнение закрытия месяца можете посмотреть по инструкции: Закрытие месяца у фирмы на УСН – po.by.

Формирование КУД

Раздел 1

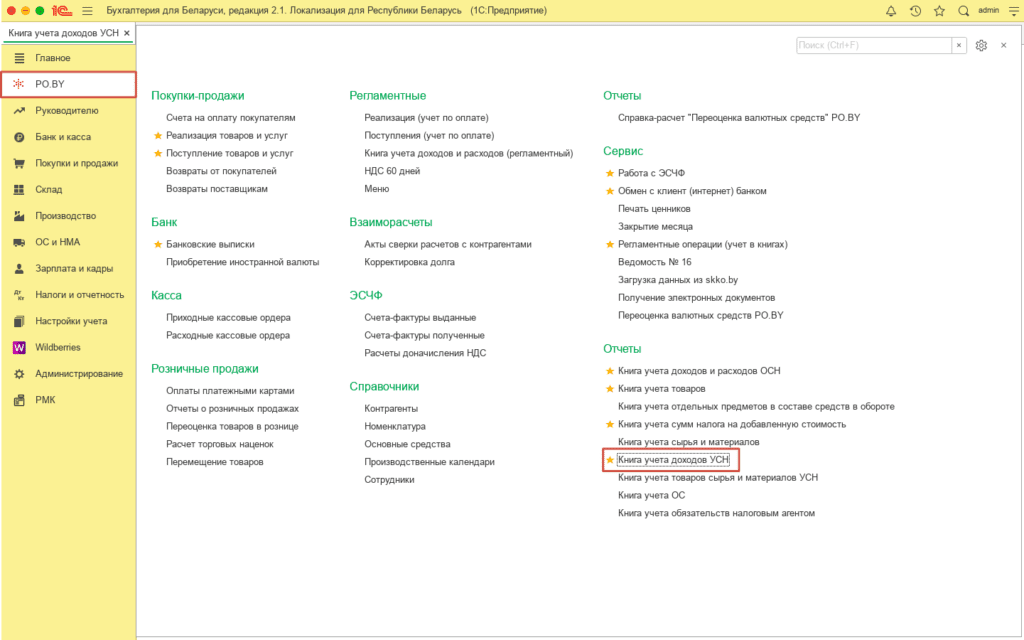

Книга учета доходов при упрощенной системе налогообложения (КУД УСН) расположена на вкладке РО.ВУ – Раздел Отчеты.

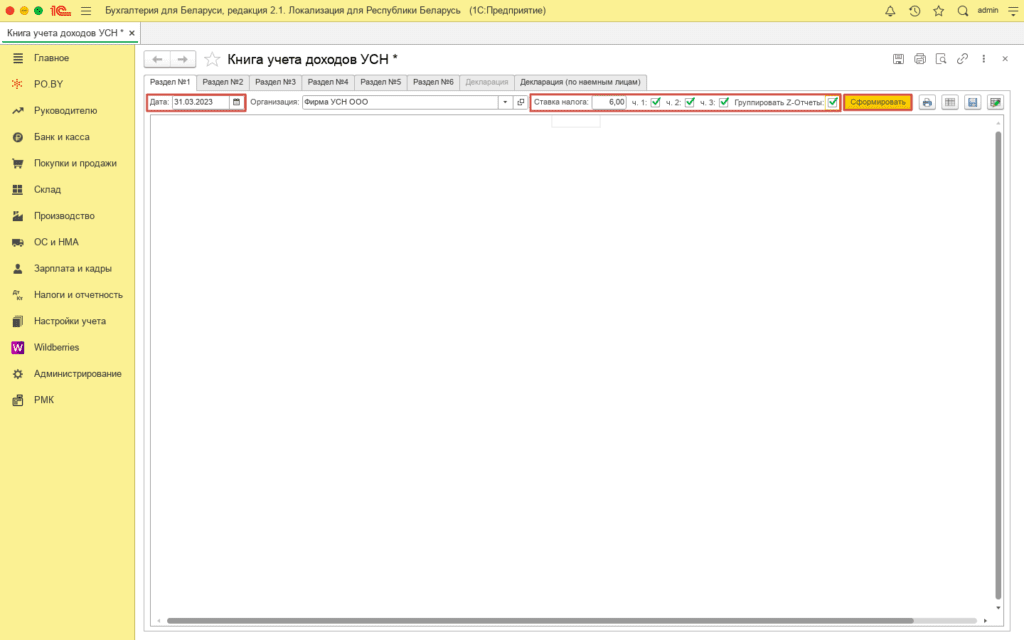

В открывшемся окошке необходимо заполнить Дату (последний день отчетного периода), Организацию, проставить галки, написать ставку налога и нажать кнопку Сформировать.

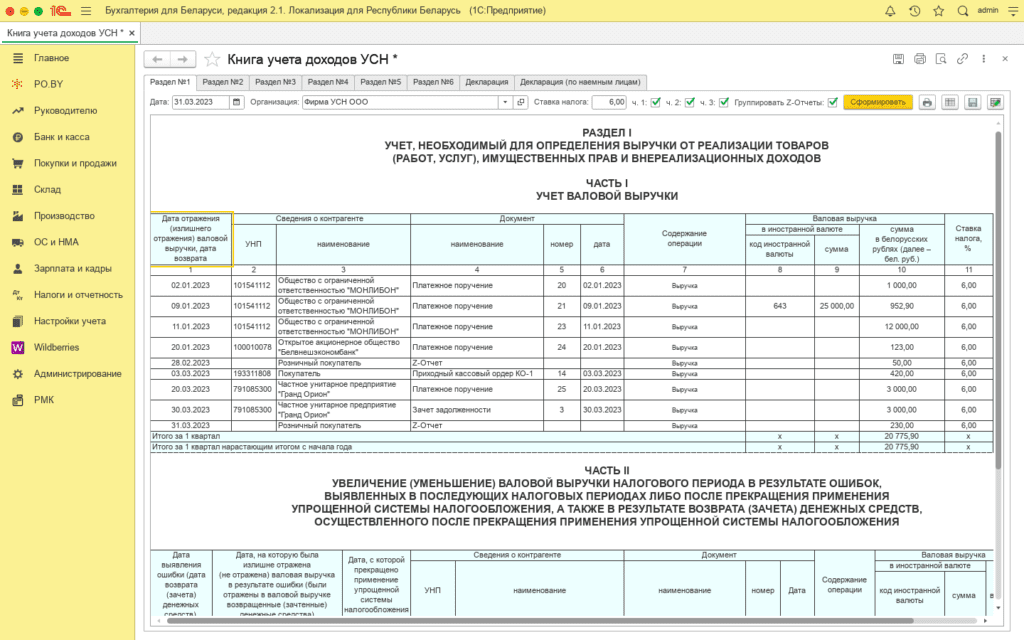

Заполненный документ выглядит следующим образом:

- Дата отражения – дата документа.

- УНП – УНП контрагента, указанное в карточке контрагента.

- Наименование – Полное наименование контрагента или ФИО, указанное в карточке контрагента, либо Розничный покупатель.

- Наименование – Наименование документа.

- Номер – входящий номер из документа.

- Дата – входящая дата из документа.

- Содержание операции – Комментарий из документа, (если поле «Комментарий» не будет заполнено, то будет выводиться «Выручка»).

- Код иностранной валюты – данные из валюты документа.

- Сумма – сумма в валюте.

- Сумма в бел.руб. – сумма по курсу НБ РБ на дату документа.

- Ставка налога – устанавливается в шапке Книги УСН.

- Примечание – будет заполняться, когда оплата поступает до перехода на УСН или до 01.01.2023, а отгрузка товаров произошла уже после перехода на УСН или в 2023 году (выводится дата оплаты товаров (работ, услуг)).

Галка «Группировать Z-отчеты» будет сворачивать все документы по Розничной выручке по состоянию на конец календарного месяца на основании данных Z-отчетов.

Рассмотрим, какие документы попадают в раздел 1 пункта 1:

- Поступление на расчетный счет с видами Оплата от покупателя, Продажа с перечислением с типом платежа с покупателем, Прочее поступление со счетом Кт 91.1.

- Приходный кассовый ордер \ Приходный кассовый ордер валютный с видами Оплата от покупателя, Розничная выручка (с галкой НТТ), Прочий приход со счетом Кт 91.1.

- Оплата платежной картой с видами Розничная выручка, Оплата от покупателя.

- Отчет о розничных продажах с видом ККМ.

- Корректировка долга с видами Зачет задолженности; Списание задолженности поставщику на счета Кт 57.1/90.7/91.1; Списание задолженности покупателя на счета Кт 68/69.

- Операции, введенные вручную с счетом Кт 91.1. В таком случае в графе Наименование документа прописывается Бух. справка, в графе Содержание операции – содержание в бух справке. НО если в графе Содержание операции прописано Переоценка валюты, в книгу операция не попадает.

- Поступление товаров и услуг с видом Покупка, комиссия, счет учета: 41.1, 41.2, 10 для товаров и 26/44 для услуг; счет расчетов 90.7 (автоматически заполняется субконто “Безвозмездно полученные ТМЦ”, в которой проставлены галочки “Внереализационные доходы (расходы)” и “Принимается к налоговому вычету”).

- Списание с расчетного счета с видами Возврат покупателю, Покупка с перечислением с типом платежа с покупателем.- Расходный кассовый ордер \ Расходный кассовый ордер валютный с видом Возврат покупателю.

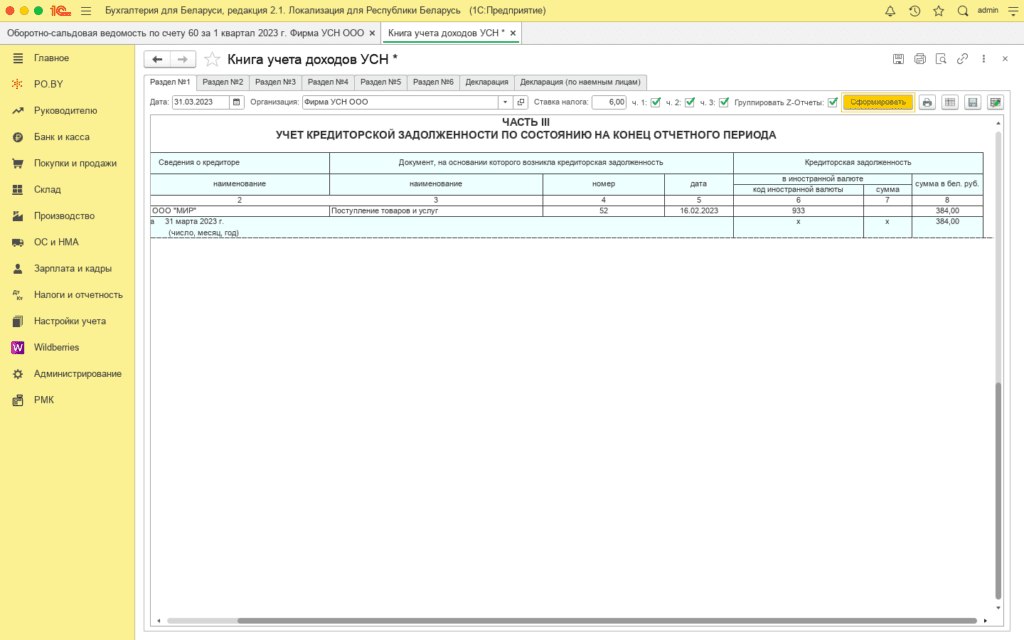

3 часть книги УСН формируется по данным о задолженности поставщиков перед организацией.

Данная сумма отражается по ОСВ 60 счета:

Раздел 2

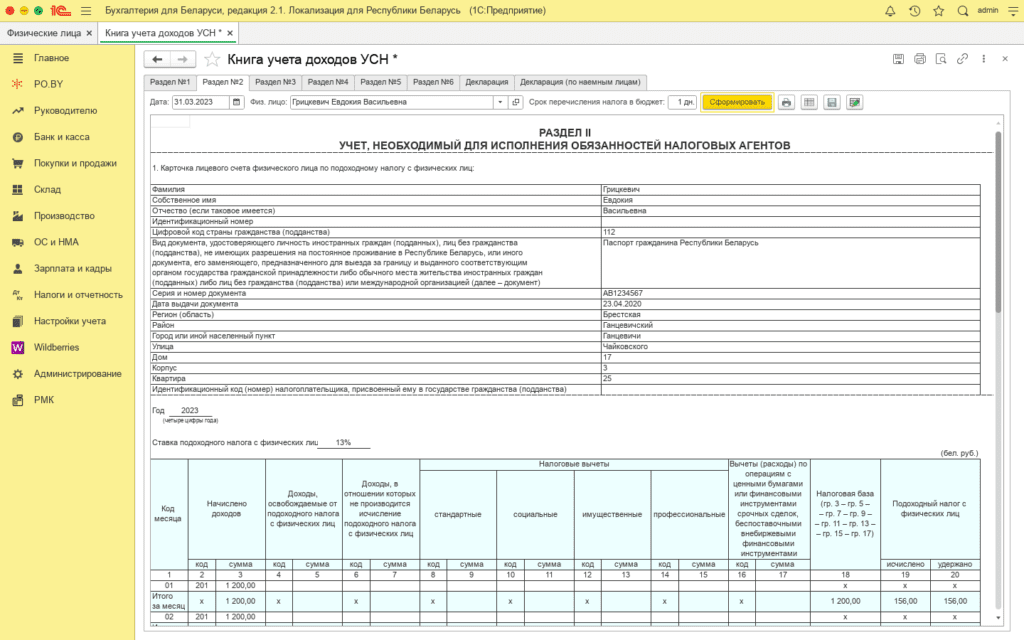

В разделе II книги учета доходов плательщики ведут учет, необходимый для исполнения обязанностей налоговых агентов.

Раздел II составляют следующие пункты:

- Карточка лицевого счета физического лица по подоходному налогу с физ лиц.

- Учет сумм подоходного налога с физ лиц.

- Учет подоходного налога с физ лиц, подлежащего доплате (уменьшению) по результатам проверок.

- Фонд заработной платы.

- Учет доходов в виде дивидендов и доходов, приравненных к дивидендам, и сумм подоходного налога с физ лиц, подлежащих перечислению в бюджет с таких доходов.

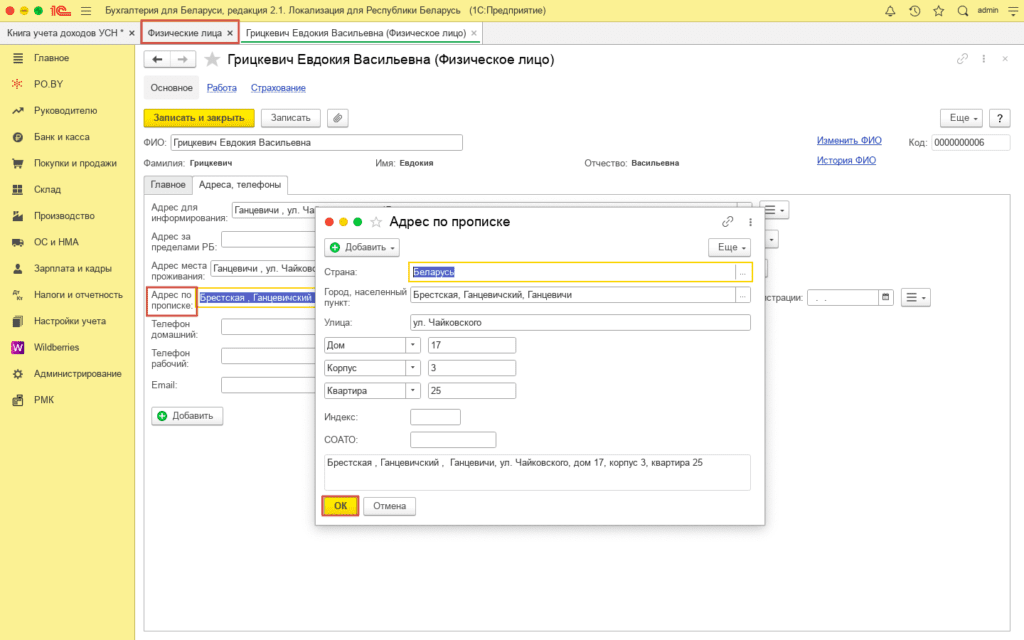

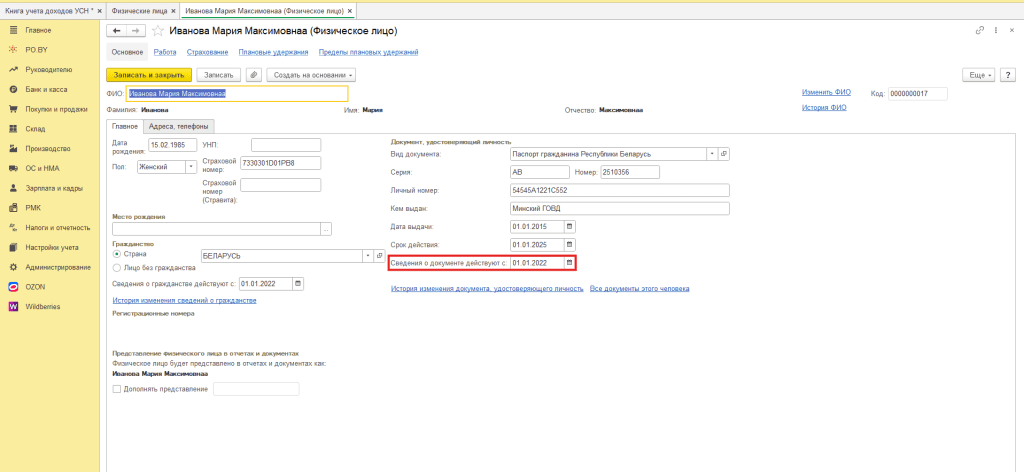

Пункт 1. Данные о физическом лице в книге УСН заполняются из справочника Физические лица.

Следует обратить внимание, что информация о районе, населенном пункте, городе, улице, доме, квартире необходимо заполнять в карточке физического лица в разделе Адреса, телефоны в поле «Адрес по прописке».

Примечание! Вид документа, серия и номер паспорта, а также дата выдачи могут не заполняться, если в карточке физического лица “запись действует с” стоит позже построения книги.

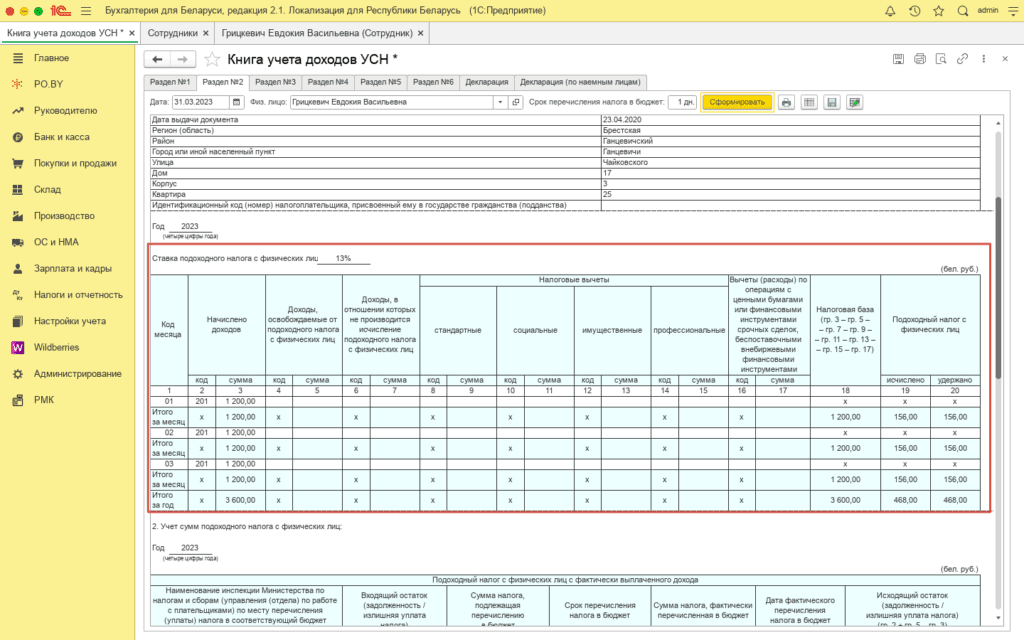

Далее, в таблице, отражаются сведения о доходах, начисленных физическому лицу за каждый календарный месяц года, о суммах предоставленных налоговых вычетов, налоговой базе, суммах подоходного налога, исчисленных и удержанных с этих доходов. Данная таблица заполняется исходя из документов Начисление ЗП и указанных в нем видов начислений.

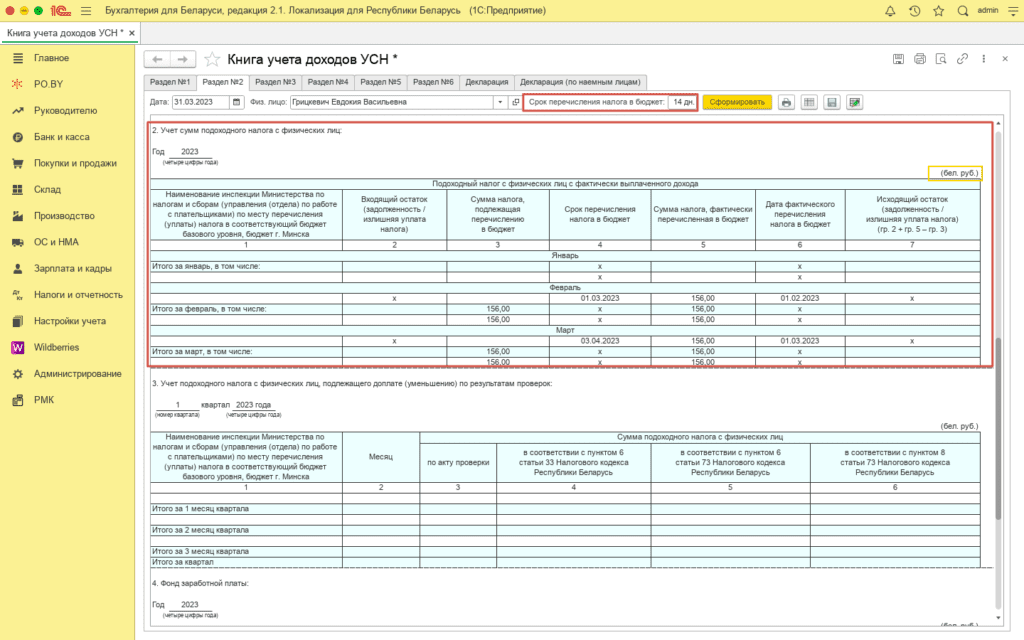

Пункт 2. Отражаются сведения о суммах подоходного налога, подлежащих перечислению и фактически перечисленных в календарном месяце.

В шапке раздела необходимо указать срок перечисления налога в бюджет. Заполненный документ будет выглядеть следующим образом:

Примечание! Если возникла ситуация, когда документ Списание с р/с на выплату подоходного налога оформляется в том же месяце, в котором его начислили, а не в следующем месяце, то необходимо обратить внимание на суммы в колонках 2 и 3. Если суммы подтянулись, но остатка по ОСВ нет, то необходимо корректировать данные вручную.

Пункт 3. Отражаются сведения о суммах подоходного налога, подлежащих к доплате (уменьшению) в соответствующий бюджет по акту проверки.

Данный пункт заполняется вручную, при необходимости.

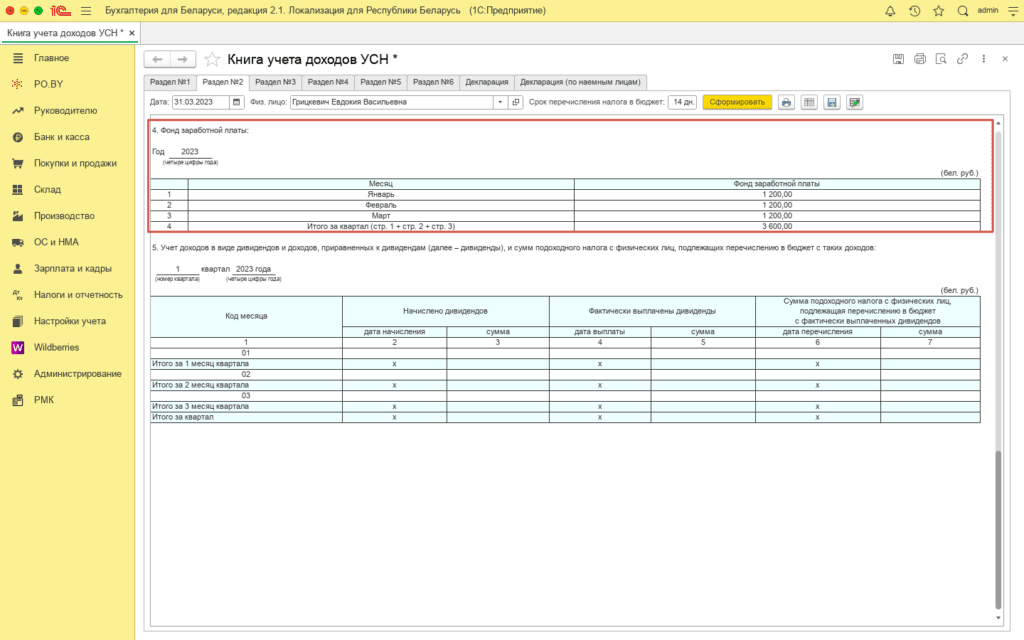

Пункт 4. Отражается за месяц и нарастающим итогом с начала календарного года показатель «Фонд заработной платы» (далее – ФЗП).

В ФЗП включается сумма начисленных доходов, НЕ включая сумму больничных, материальной помощи и дивидендов.

Пункт 5. Отражаются сведения о дивидендах и доходах, приравненных к дивидендам, начисленных и фактически выплаченных физическим лицам в течение календарного года, а также о суммах подоходного налога, подлежащих перечислению в бюджет с таких доходов. Анализируются документы:

- для граф 2-3: Начисление ЗП (галка дивиденды) или Операция введенная вручную: Дт 84, 99 Кт 75;

- для граф 4-5: Списание с расчетного счета с видами Перечисление по ведомостям (в ведомости стоит Выплачивать: дивиденды) и Прочее списание с Дт 75;

- для граф 6-7: Списание с расчетного счета с видом Перечисление налога.

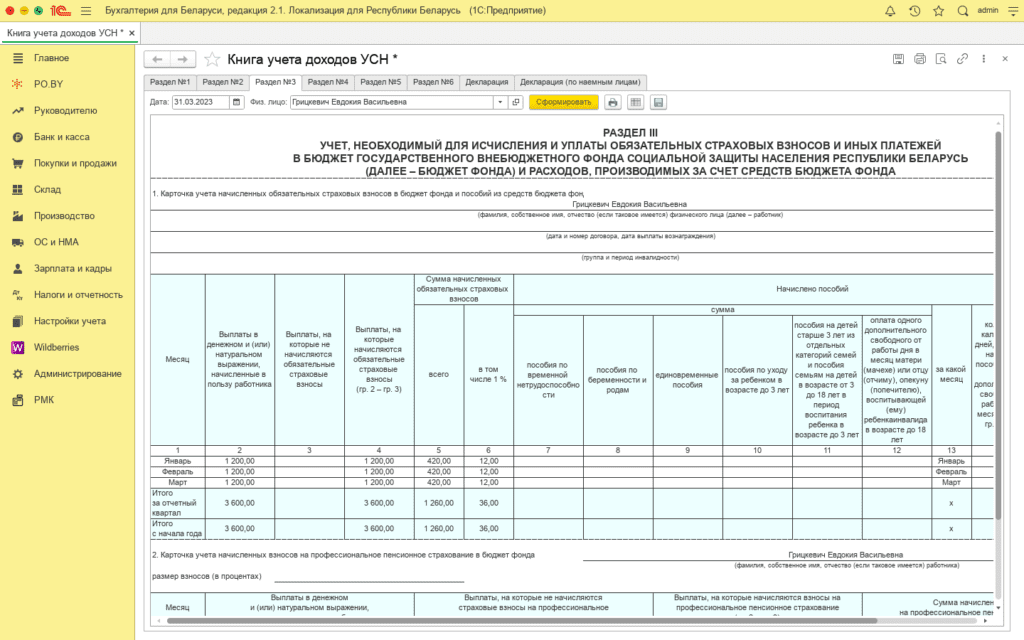

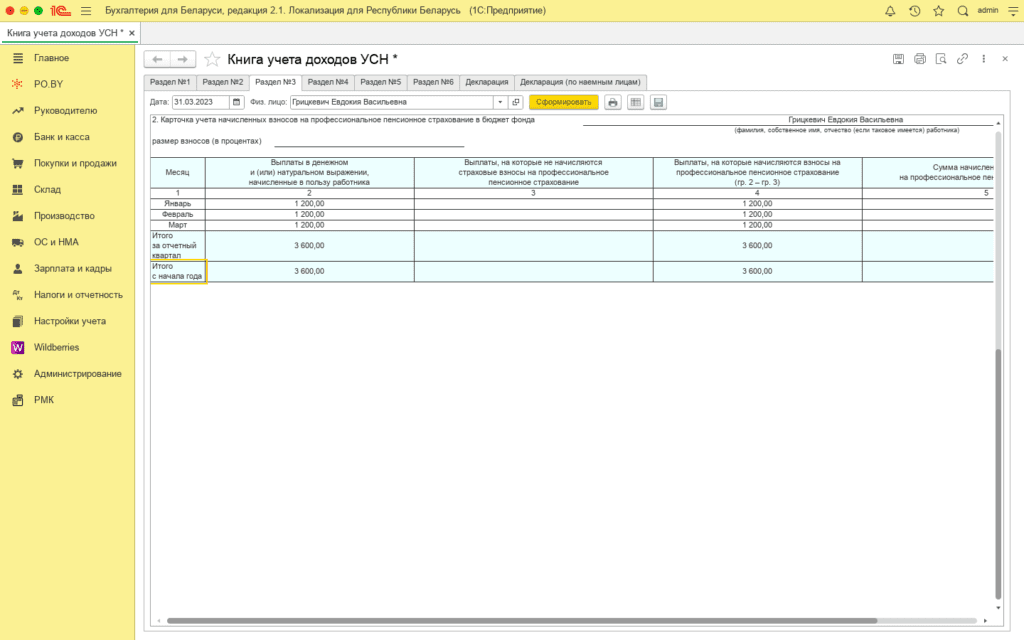

Раздел 3

Раздел III состоит из следующих пунктов:

- Карточка учета начисленных обязательных страховых взносов в бюджет фонда и пособий из средств бюджета фонда.

- Карточка учета начисленных взносов на профессиональное пенсионное страхование с бюджет фонда.

Пункт 1. Отражаются сведения о выплатах физическому лицу, а также обязательных страховых взносах и пособиях. Программа заполняет суммы начислений в графах 2-7.

7 графа (пособие по временной нетрудоспособности) заполняется, если были начисления с видом “Пособия по временной нетрудоспособности“.

Примечание! Если были произведены выплаты по пособиям, кроме пособия по временной нетрудоспособности, то необходимо сумму пособия внести в соответствующие графы 8-12.

Пункт 2. Отражаются сведения о суммах выплаты, на которые (не)начисляются взносы на проф. пенсионное страхование.

Раздел 4

В разделе IV книги учета доходов организациями ведется учет капитальных строений (зданий, сооружений). Раздел заполняется вручную.

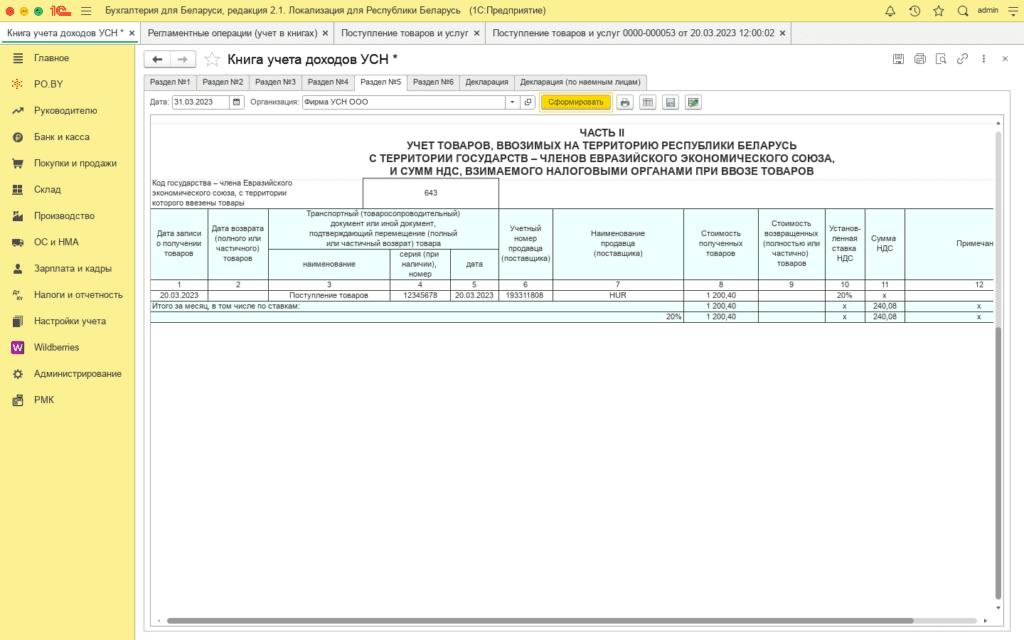

Раздел 5

I часть раздела V заполняется вручную.

В части II раздела V организациями, применяющими упрощенную систему налогообложения, осуществляется:

- учет товаров, ввезенных на территорию Республики Беларусь с территории государств – членов Евразийского экономического союза;

- учет сумм НДС, взимаемого налоговыми органами при ввозе товаров.

! Обязательно должны быть созданы документы Заявление о ввозе товаров и уплате косвенных налогов на каждое Поступление товаров и услуг.

Заполняется таблица следующими данными:

- графа 1: дата документа Поступление товаров и услуг;

- графа 2: дата документа Возврат товаров поставщику (если есть возврат);

- графа 3: в документе Поступление товаров и услуг на вкладке дополнительно берется значение Вх. номера ДО пробела, иначе прописывается значение Поступление товаров;

- графа 4: в документе Поступление товаров и услуг на вкладке дополнительно берется значение Вх. номера ПОСЛЕ пробела, иначе значение поля Номер в шапке документа ПТиУ;

- графа 5:

- – в документе Поступление товаров и услуг на вкладке дополнительно берется значение Вх. дата, если не прописано, то пишется дата документа Поступление товаров и услуг;

- – дата документа Возврат товаров поставщику;

- графа 6: УНП контрагента;

- графа 7: Полное наименование контрагента;

- графа 8: Сумма валюты по документу Поступление товаров и услуг * курс НБРБ даты графы ;

- графа 9: Сумма валюты по документу Возврат товаров поставщику * курс НБРБ даты графы 2;

- графа 10: Ставка НДС (если несколько ставок НДС, то пишутся все через запятую);

- графа 11: Разбивается по ставкам НДС и суммируется НДС по Всем заявлениям о ввозе за месяц.

Комментарии (0)