Учет садовых товариществ в программе 1С (фирма на УСН)

Садовые товарищества объединяют граждан, использующих земельные участки для садоводства и огородничества, и обеспечивают условия для их деятельности и отдыха.

Садовые товарищества, за исключением товариществ, осуществляющих предпринимательскую деятельность, освобождаются от обязанности ведения бухгалтерского учета и составления бухгалтерской и (или) финансовой отчетности, но ведут учет доходов, расходов и имущества в порядке, установленном Министерством по налогам и сборам и Министерством финансов а КУДиР. Ведение учета доходов, расходов и имущества не освобождает товарищества от составления и хранения первичных учетных документов

В данной инструкции рассмотрим отражение следующих операций в учете:

1. Отражение начисления и оплаты взносов у садовых товариществ

2. Перевыставление коммунальных услуг

3. Начисление и оплата пени по взносам

4. Прочие операции

До начала работы в программе необходимо создать дополнительные субсчета по счету 76 и 86 для корректного заполнения КУДиР. В случае возникновения трудностей в корректировке плана счетов обратитесь на линию консультации

Отражение начислений и оплаты взносов у садовых товариществ

1.1 Начисление взносов

Взносы в садовых товариществах – это обязательные платежи, которые должны вносить все собственники участков, как члены товарищества, так и не члены. Эти взносы предназначены для покрытия расходов на содержание и функционирование товарищества, включая оплату коммунальных услуг, обслуживание инфраструктуры, благоустройство территории и другие цели.

Рассмотрим как отразить в программе начисление и оплату взносов на примере целевых взносов.

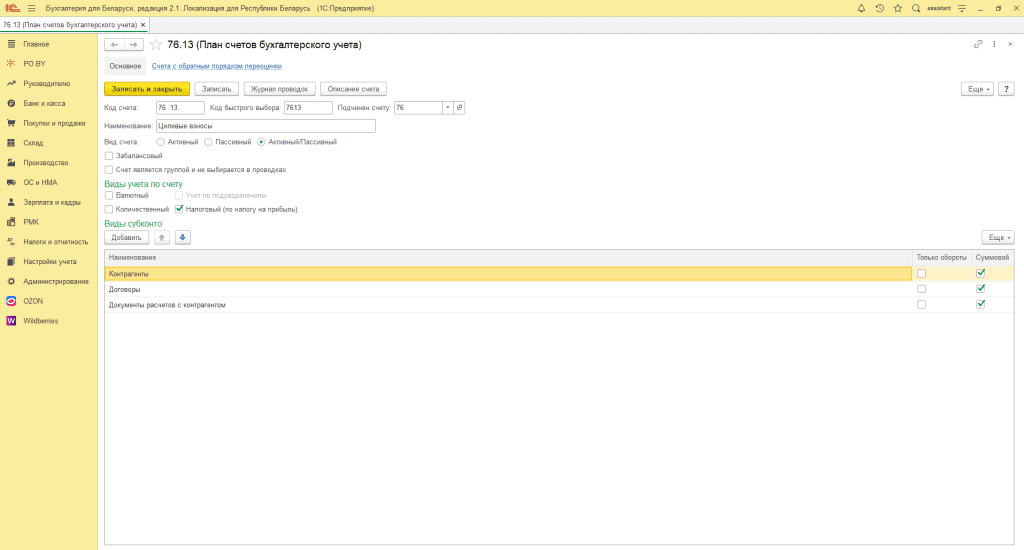

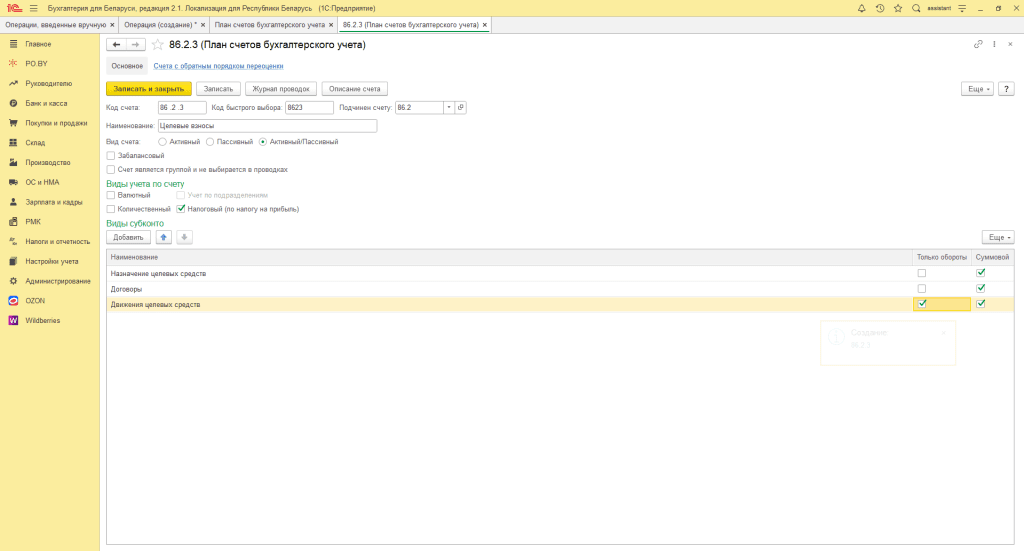

Для данного вида платежа создадим в программе новый субсчет 76.13 и 86.2.3.

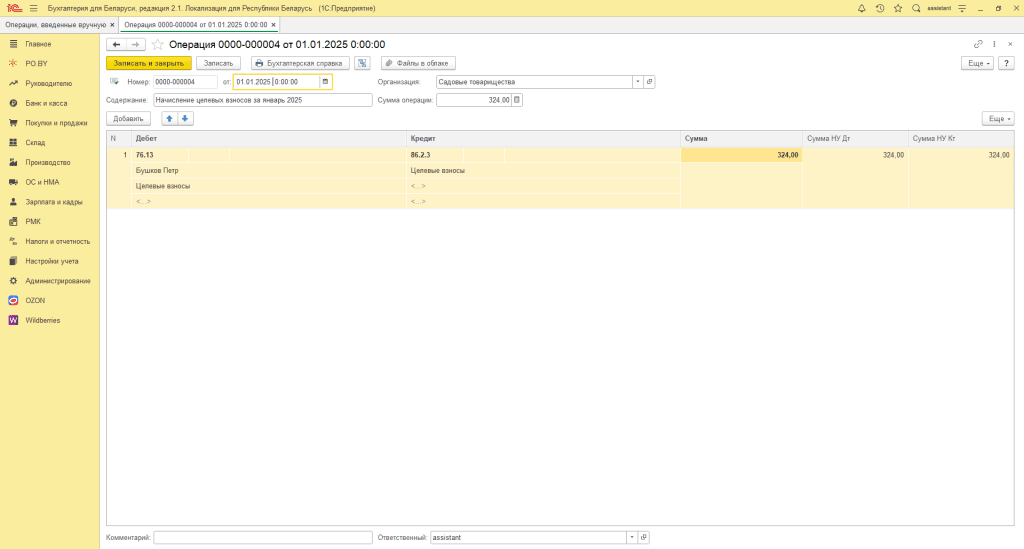

Для начисления целевых взносов необходимо сформировать операцию, введенную вручную. Перейдем на вкладку Налоги и отчетность и в разделе Ведение учета выбираем “Операции, введенные вручную”.

Заполняем документ следующим образом:

- Дебет: 76.13

- Субконто 1: необходимо создать нового контрагента с видом “Физическое лицо” и указать наименование в соответствии с ФИО члена садового товарищества.

- Субконто 2: создать договор с контрагентом с видом “С покупателем”.

- Кредит: 86.2.3

- Субконто: указываем назначение целевых средств

- Сумма: указываем сумму начисления

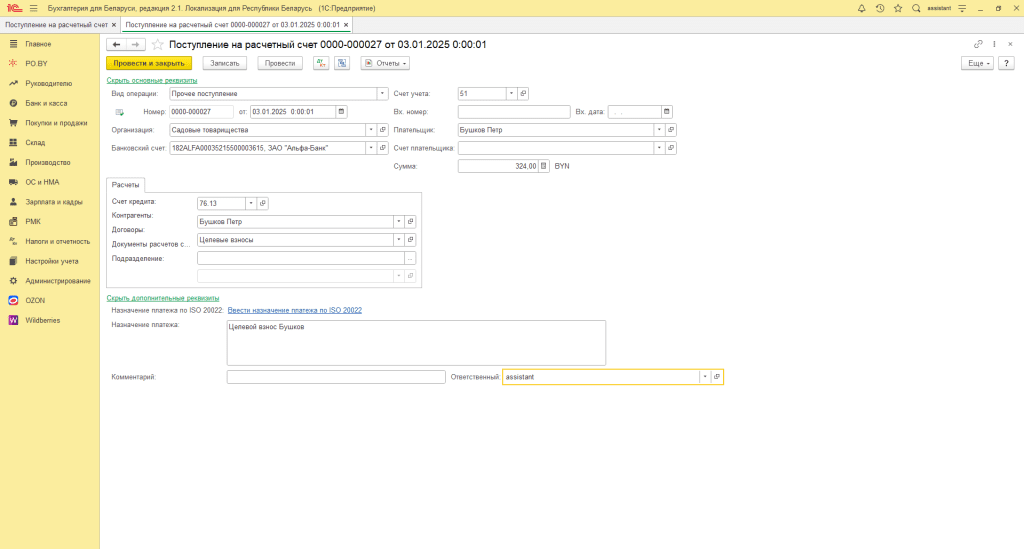

1.2 Отражение оплаты взносов

Отражение внесения целевых взносов в учете садовых товариществ в 1С можно реализовать тремя способами :

- Поступление на расчетный счет

- Оплаты платежными картами + Поступление на расчетный счет

- Приходный кассовый ордер

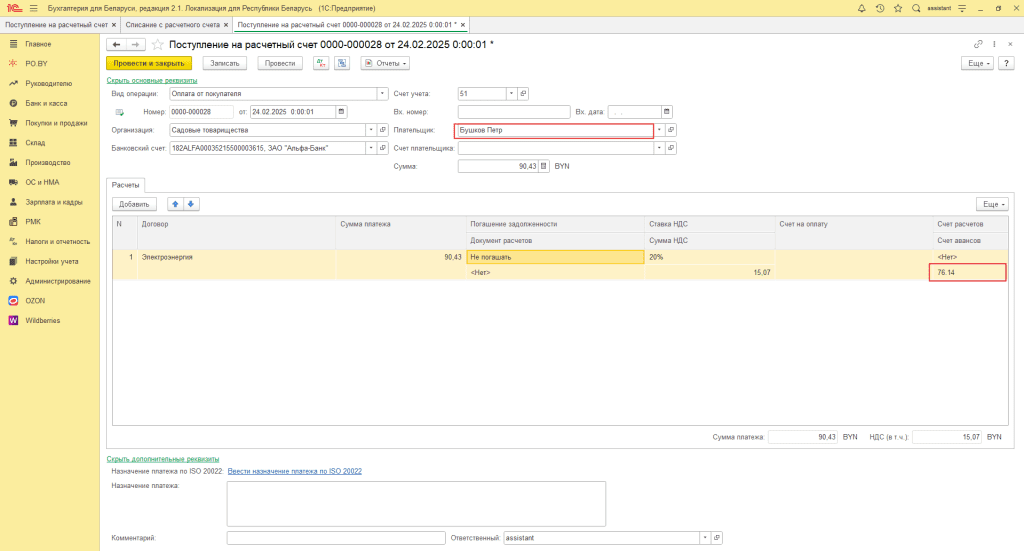

Рассмотрим внесение взносов на примере документа Поступление на расчетный счет:

- Дата: указываем дату поступления денежных средств.

- Вид оплаты: Прочее поступление

- Плательщик: указываем соответствующего контрагента

- Счет кредита: 76.13

- Контрагент: указываем участника содового товарищества

- Договор: подтягиваем договор с видом “С покупателем”

Операции по иным взносам проводятся аналогично.

Перевыставление услуг

Учет у садовых товариществ нередко подразумевает собой перевыставление коммунальных услуг.

В случае, если садовые товарищества перевыставляют коммунальные услуги участникам садового товарищества, важно верно оформить первичные учетные документы для корректного учета доходов и расходов.

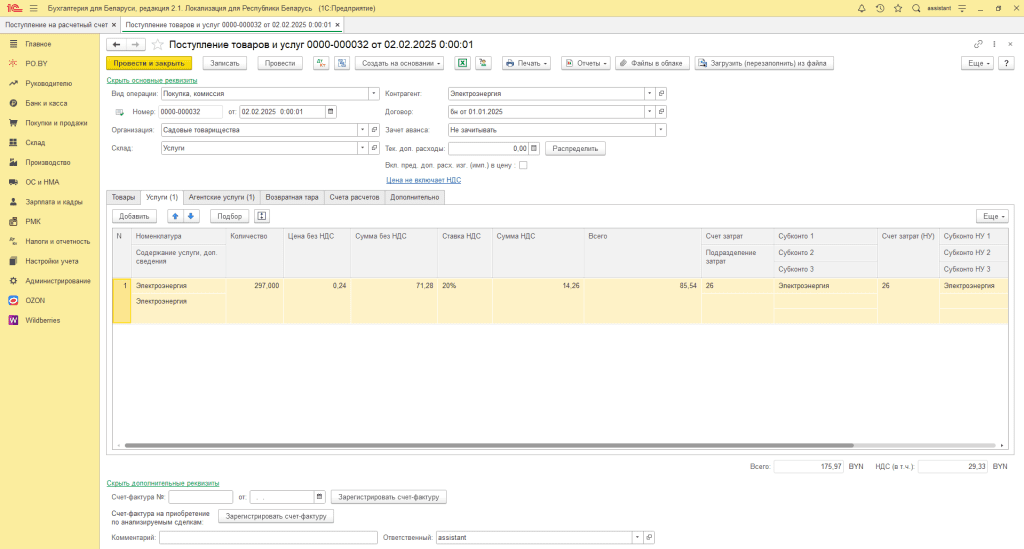

Сформируем документ Поступление товаров и услуг:

Заполняем шапку документа:

- Дата: дата выставления коммунальных услуг

- Контрагент: указываем поставщика услуги

- Договор: указываем договор с видом “С поставщиком”

В табличной части на вкладке “Услуги” отражаем ту часть услуг, которую принимаем себе на затраты

- Номенклатура: указываем наименование услуги ( обратите внимание, чтобы в карточке номенклатуры стояла галка “Услуга”)

- Количество: указываем количество, в данном случае количество кВт

- Счет затрат: 26/44

- Субконто: указываем соответствующую статью затрат

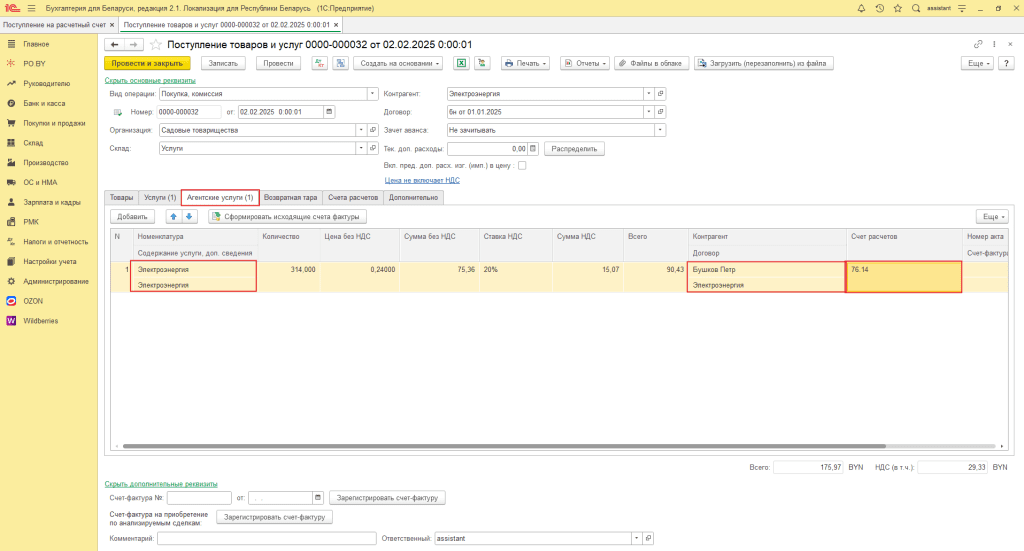

Для перевыставления услуг перейдем на вкладку “Агентские услуги” и заполним табличную часть:

- Номенклатура: указываем услугу

- Количество: указываем количество, которое хотим перевыставить

- Контрагент: указываем контрагента, которому перевыставляем услуги

- Договор: указываем договор с видом “С покупателем”

- Счет расчетов: необходимо создать новый субсчет, для отражения расчетов по электроэнергии, например 76.14

На вкладке “Счет расчетов” также по электроэнергии указываем 76.14.

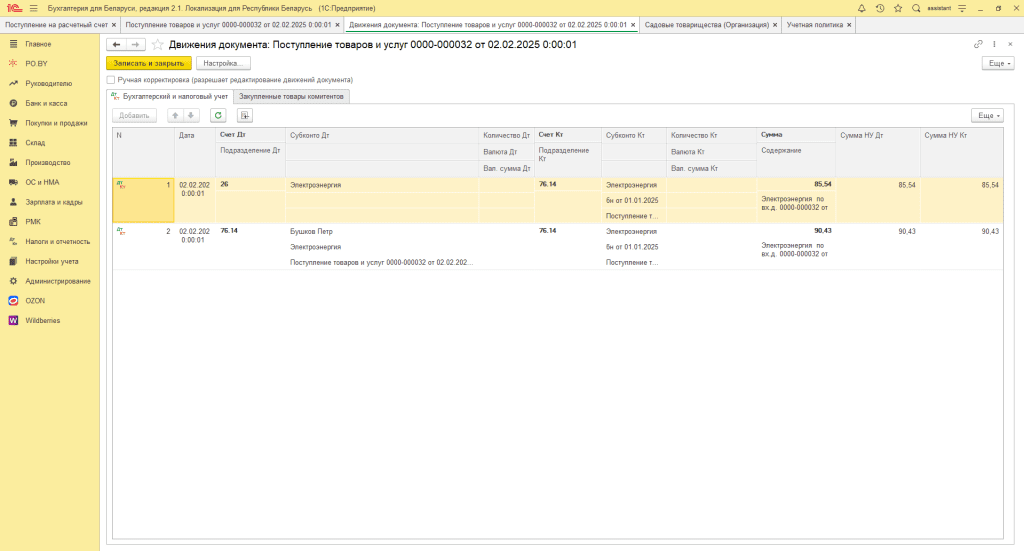

Документ сформирует следующие проводки:

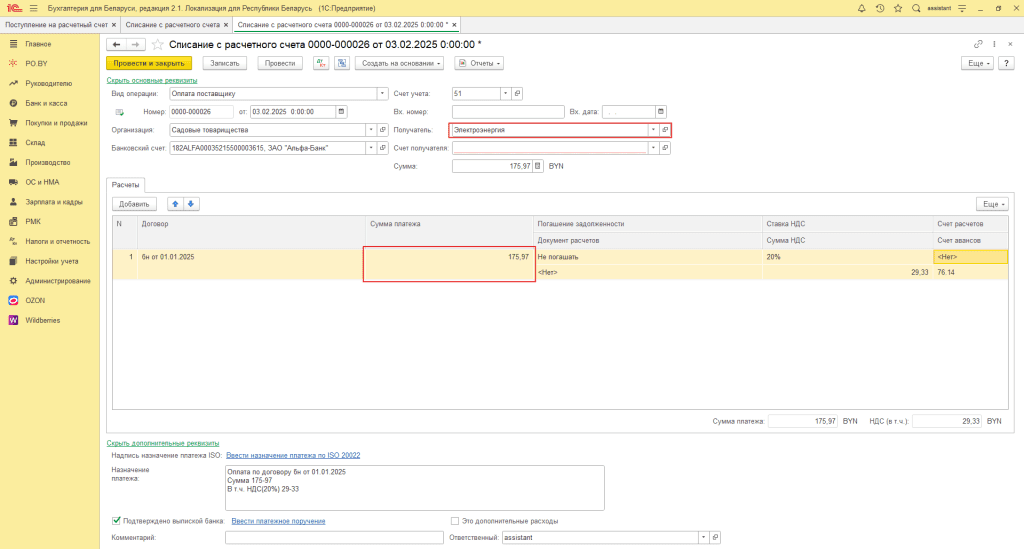

Отразим оплату поставщику за электроэнергию:

- Вид оплаты: оплата поставщику

- Контрагент: организация, оказывающая услугу по электроэнергии

- Договор: указываем договор поставки

- Счет расчетов: 76.14

Поступление оплаты за электроэнергию:

- Вид операции: оплата от покупателя

- Плательщик: контрагент, которому перевыставили услугу

- Договор: договор с видом “С покупателем”

- Счет расчетов: 76.14

Расчеты по прочим услугам можно отражать через счет 76.7

Начисление пени

За несвоевременное внесение взносов учредители, члены товарищества уплачивают пеню в размере, установленном общим собранием (собранием уполномоченных) в соответствии с законодательством.

Рассмотрим как правильно начислить и отразить оплату пени в учете садовых товариществ.

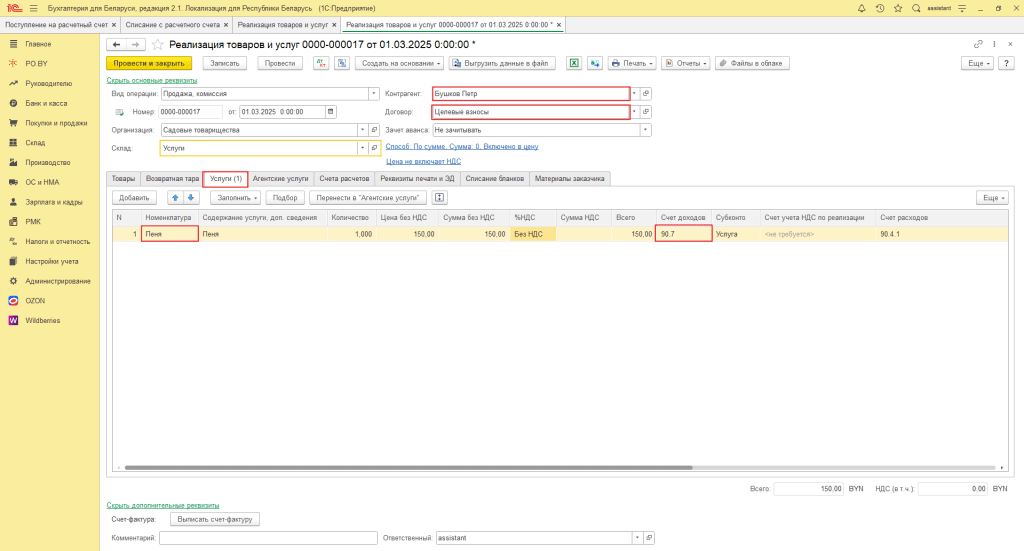

Чтобы отразить начисления пени, необходимо сформировать документ Реализация товаров и услуг:

Заполним шапку документа:

- Вид операции: продажа, комиссия

- Контрагент: контрагент, которому начисляете пеню

- Договор: договор, по которому ведутся расчеты по взносам

Перейдем на вкладку “Услуги” и заполним табличную часть:

- Номенклатура: создаем соответствующую номенклатуру (обратите внимание, чтобы в карточке номенклатуры стояла галка “Услуга”)

- Цена: указываем сумму пени

- Счет дохода: 90.7

На вкладке “Счет расчетов” указываем субсчет по взносам, на которые начисляется пеня. В примере это целевые взносы, поэтому счет расчетов указываем 76.13

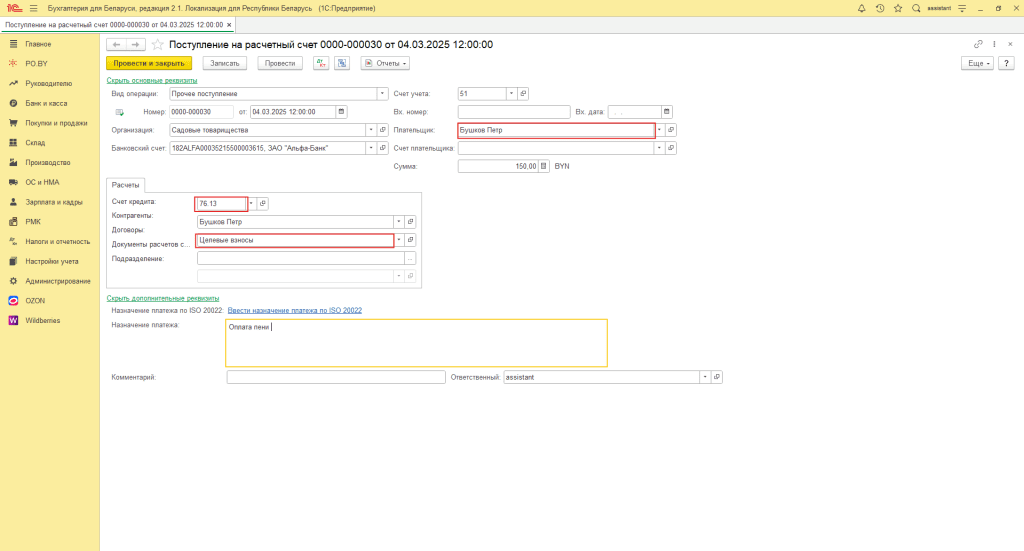

Отражение оплаты пени:

Оформление прочих операций

В садовых товариществах также присутствуют расчеты с сотрудниками по заработной плате. Более подробно ознакомиться с формированием табеля учета рабочего времени и начислением заработной платы можно по данным инструкциям: Начисление зарплаты при УСН, Табель учета рабочего времени в 1С 8.

С корректным отражением операций по учет ОС можно ознакомиться в данных инструкциях: Поступление основных средств у фирмы на УСН, Принятие к учету основных средств при УСН.

Комментарии (0)