ГТД по импорту (ИП с НДС)

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

Воспользуйтесь актуальной инструкцией: ГТД по импорту у ИП без НДС – po.by

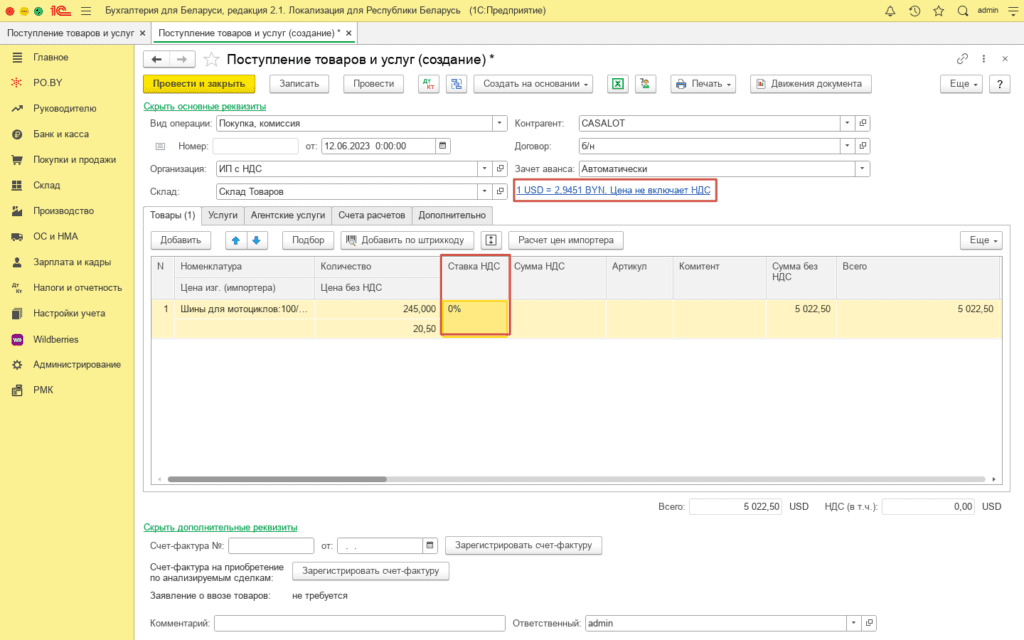

ГТД – это документ, который позволяет легально перевозить импортную продукцию через границу. Перед тем, как приступить к оформлению ГТД в программе, необходимо заполнить документ Поступление товаров и услуг.

- Вид операции: «Покупка, комиссия»,

- Дата: дата накладной,

- Склад: Склад Товаров,

- Контрагент: поставщик товаров,

- Договор: договор с поставщиком в валюте, указанной в договоре, вид договора «С поставщиком»,

- Зачет аванса: Автоматически.

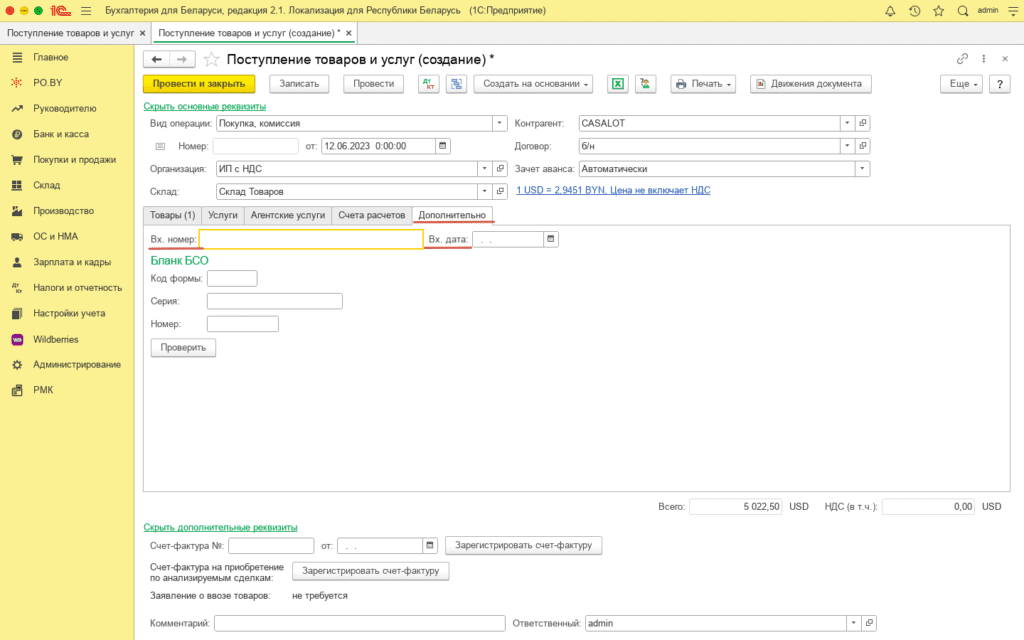

На вкладке Дополнительно нужно указать номер и дату документа, по которому был оприходован товар.

После чего можно проводить документ.

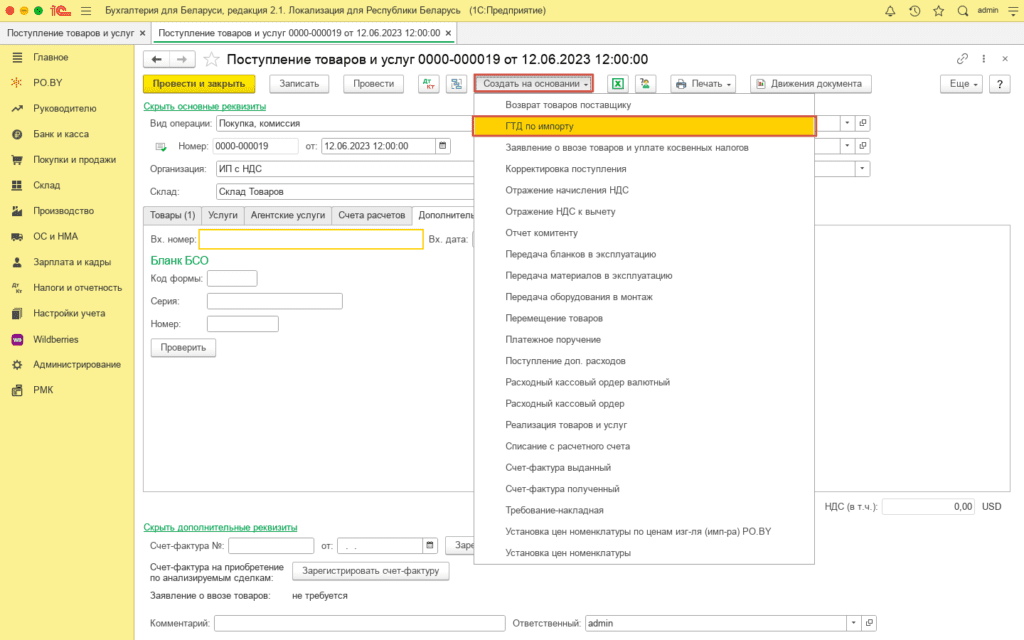

Далее на основании прихода товара необходимо создать ГТД. Для этого следует нажать кнопку Создать на основании –> ГТД по импорту.

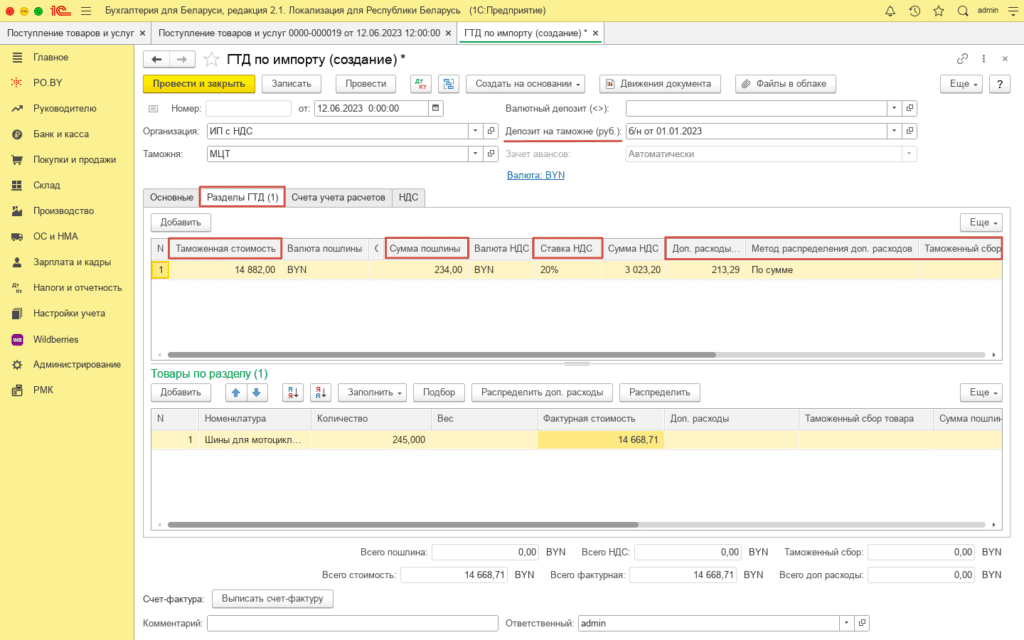

Табличная часть по товарам в ГТД заполнится автоматически.

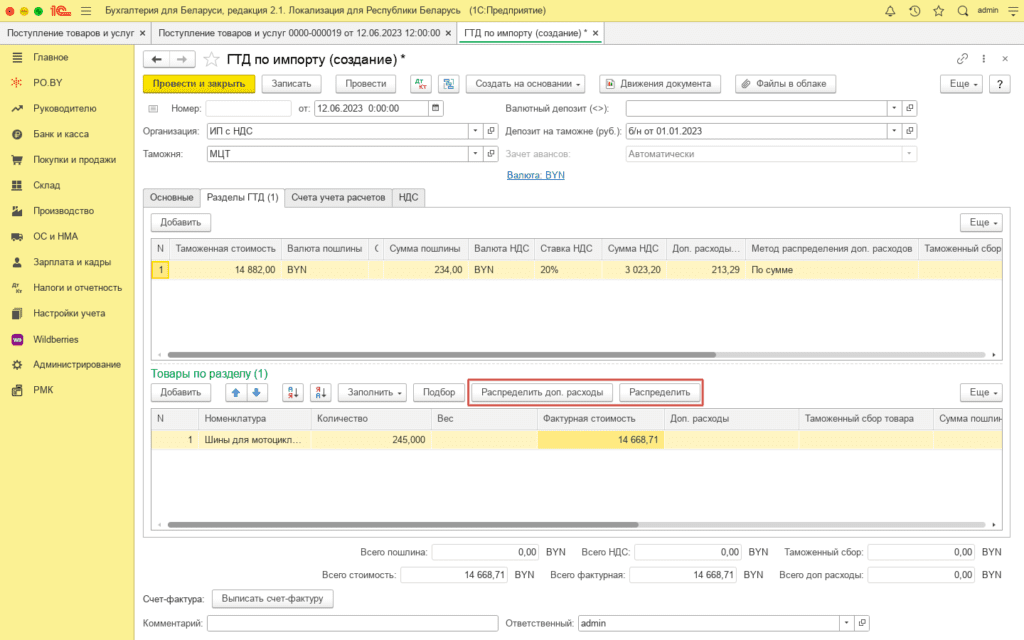

Далее необходимо проверить, совпадает ли сумма таможенной стоимости с суммой общей таможенной стоимости в декларации на товары.

Если отличается, то есть в общую таможенную стоимость включены дополнительные расходы (доставка), то разница стоимостей вносится в графу Доп. расходы для таможенной стоимости и указывается метод распределения. Сумму необходимо проверить.

Далее на вкладке «Разделы ГТД» необходимо внести сумму пошлины, таможенный сбор и проверить сумму НДС.

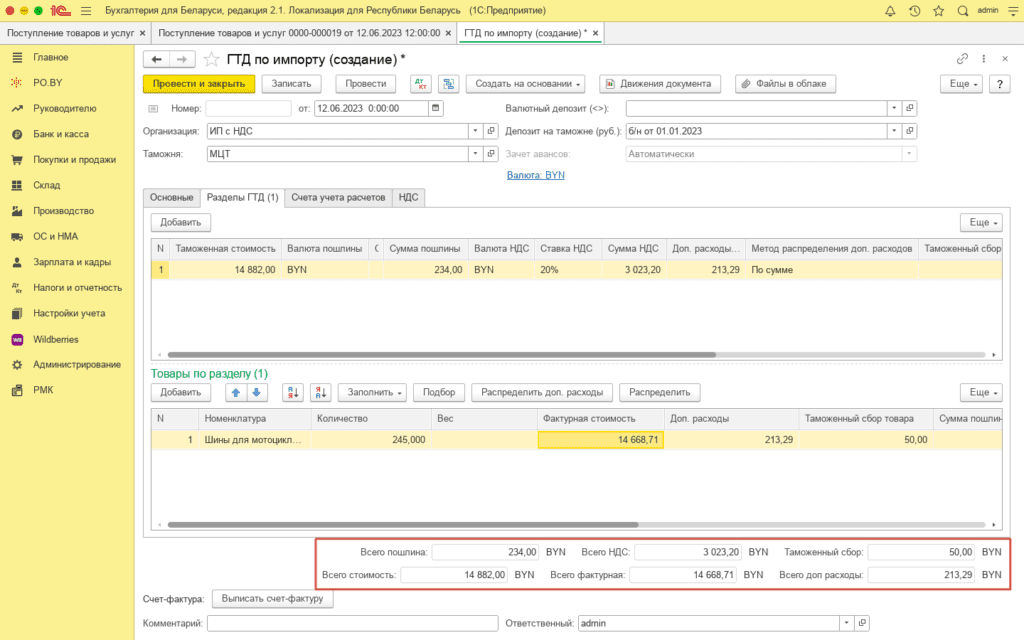

После этого нужно нажать кнопки Распределить доп. расходы и Распределить.

И проверить общие суммы.

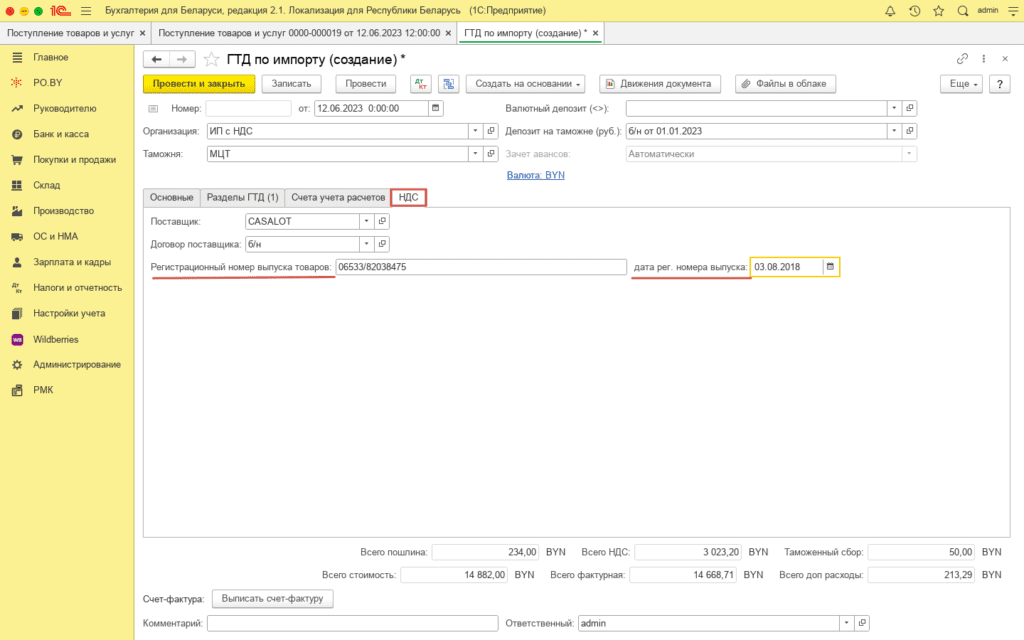

Далее на вкладке НДС заполняется поле Регистрационный номер выпуска товаров из графы «С» в декларации на товары.

Документ можно проводить.

Далее необходимо перейти к созданию ЭСЧФ (инструкция – ЭСЧФ на импорт по ГТД у ИП с НДС).

Комментарии (0)