Книга учета доходов и расходов у ИП Без НДС (по отгрузке)

Одной из книг, которой необходимо вести ИП является книга учета доходов и расходов (КУДиР). Данная книга отражает информацию о доходах и расходах, на основании которых будет рассчитана налогооблагаемая база.

В программе 1С Книга учета доходов и расходов формируется в зависимости от выбранного в учетной политике метода отражения выручки: по отгрузке или по оплате.

В данной инструкции рассмотрим следующую схему формирования книги учета доходов и расходов (по отгрузке):

- Проверить 62 счет по оборотке;

- Перенести расходы из книги учета товаров в КУДиР;

- Выполнить регламентные операции;

- Формирование книги учета доходов и расходов;

- Проверка книги учета доходов и расходов (по отгрузке).

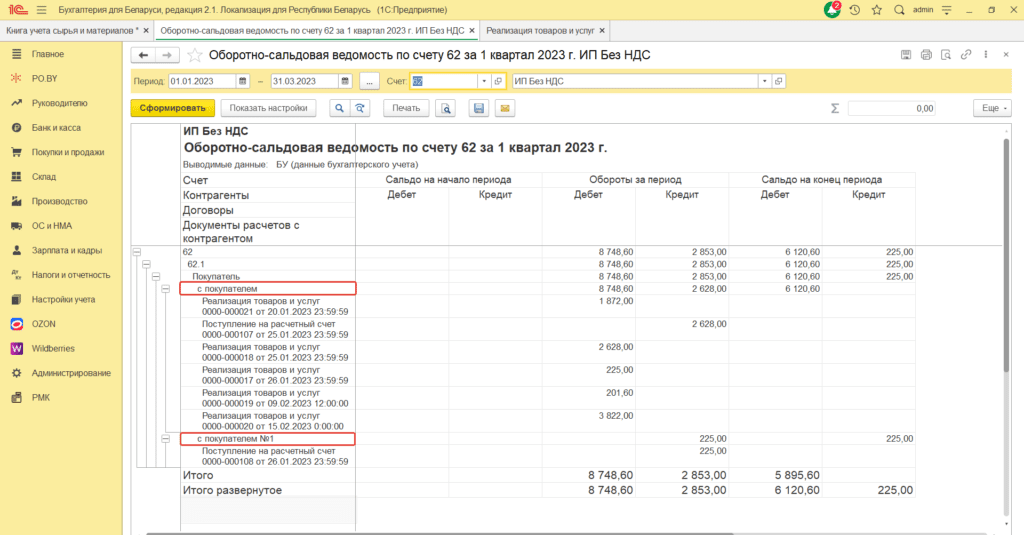

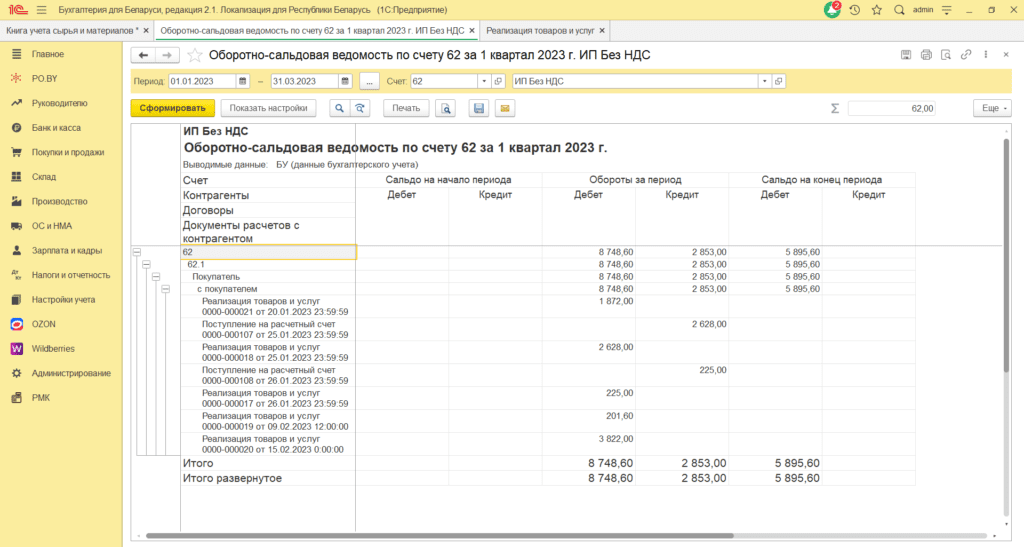

Сверка 62 счета

1. Построить оборотно-сальдовую ведомость по 62 счету в разрезе договоров (нажать «Показать настройки» и поставить галку «Договоры»). Здесь необходимо проверить, чтобы оплаты закрывались по тому же договору, по которому осуществлялась реализация услуг.

Обращаем внимание, что при реализации услуг, в документе “Реализация товаров и услуг” обязательно должен быть указан склад (Услуги или любой другой с типом “Оптовый”).

Не правильно:

Правильно:

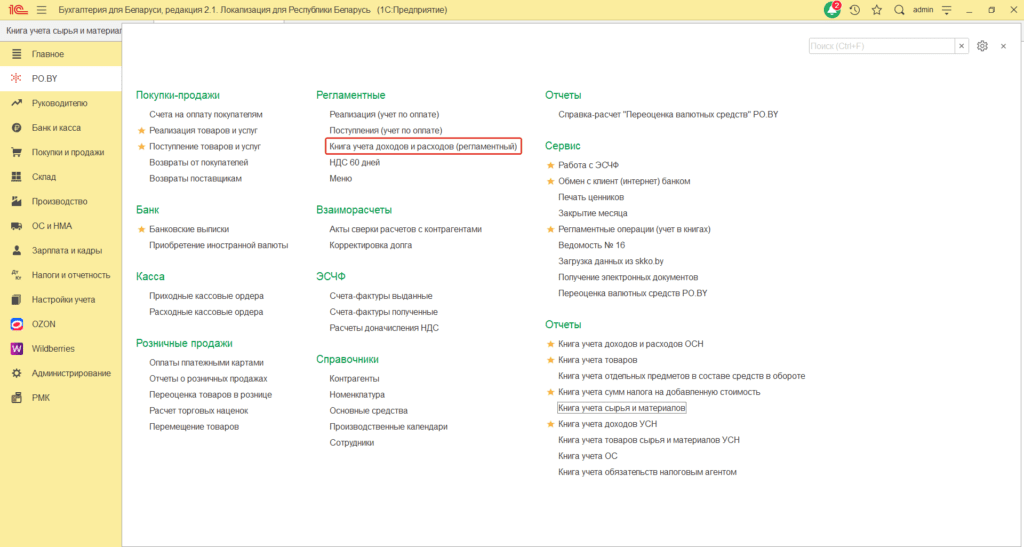

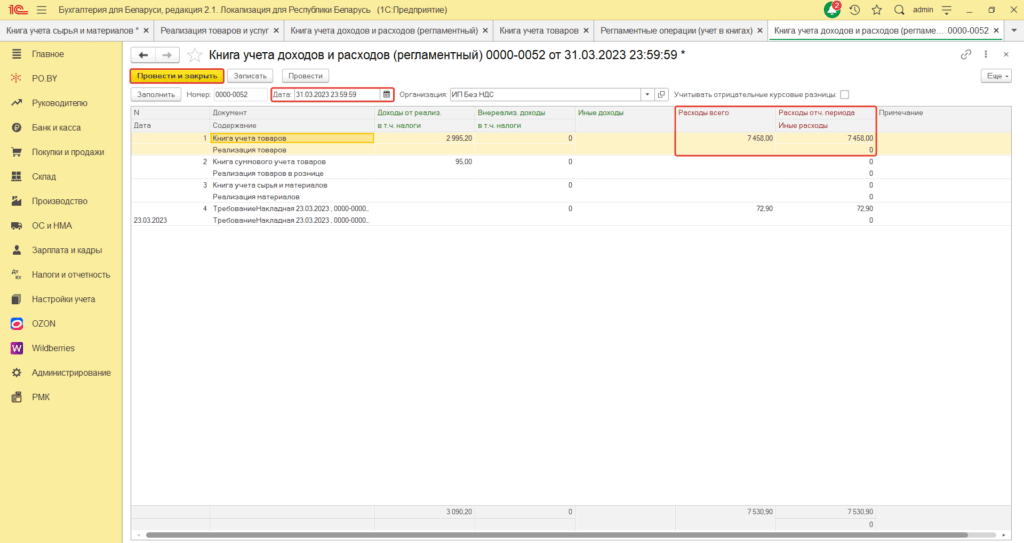

Перенесение расходов из книги товаров в Книгу учета доходов и расходов (регламентный)

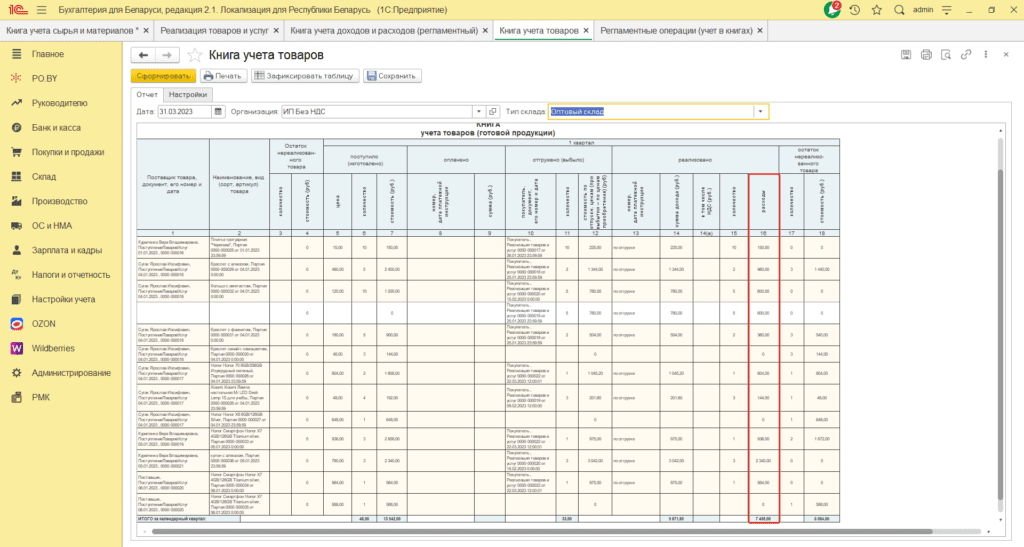

Так как в КУДиР автоматически переносятся только расходы из книги учета сырья и материалов, то необходимо вручную перенести расходы из книги учета товаров (книги суммового учета товаров) в последнем месяце квартала.

- Если ведется количественно-суммовой учет, то необходимо перенести сумму из графы 16 книги учета товаров в колонки в Книгу учета доходов и расходов (регламентный) (по примеру переносится сумма 7458).

В книге учета доходов и расходов (регламентный) заполняются колонки “Расходы всего” и “Расходы отч. периода” по строке “Книга учета товаров”.

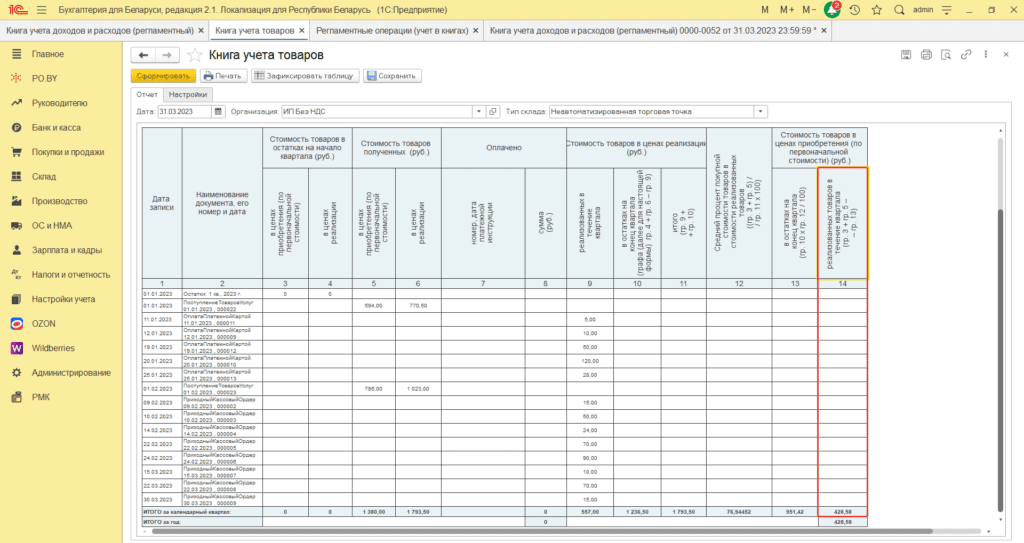

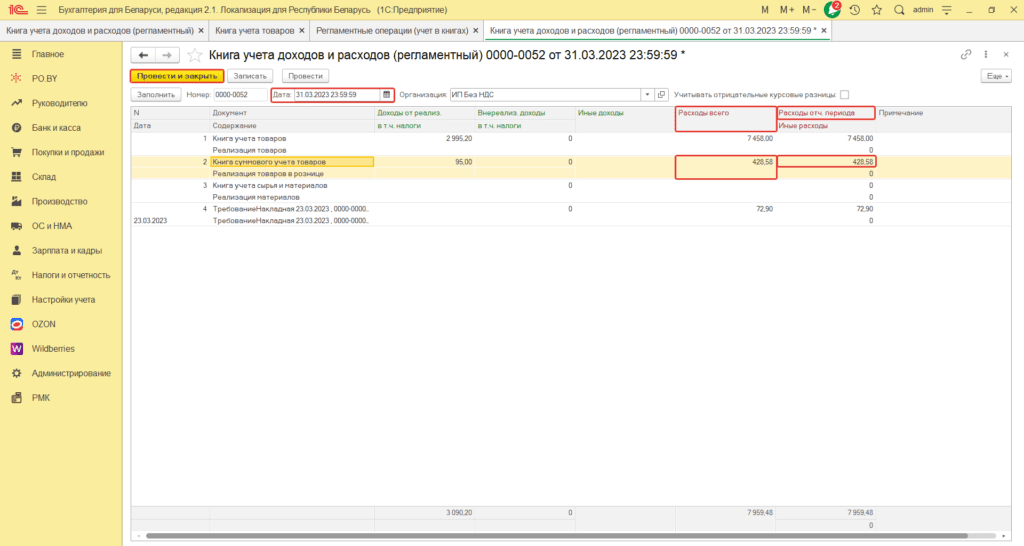

- Если у Вас суммовой учет, то необходимо перенести сумм из графы 14 книги суммового учета товаров (по примеру переносится сумма 428,58).

В книге учета доходов и расходов (регламентный) заполняются колонки “Расходы всего” и “Расходы отч. периода” по строке “Книга суммового учета товаров”.

После заполнения всех данных необходимо нажать кнопку “Записать и закрыть”.

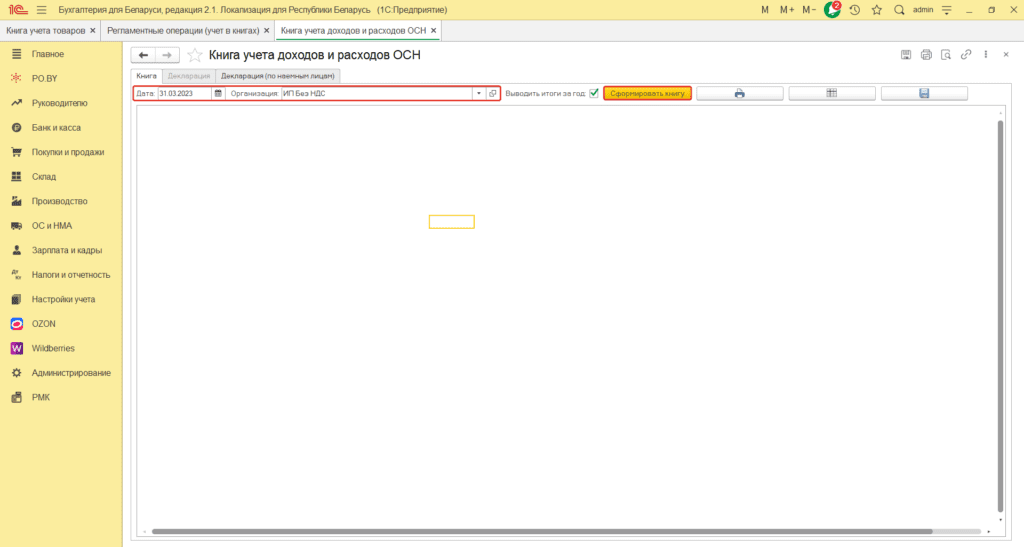

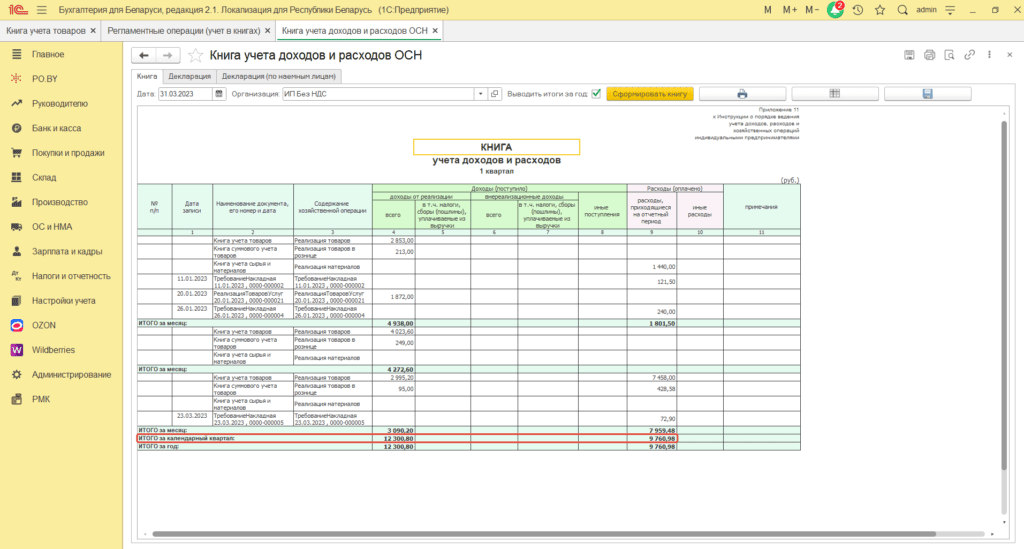

Формирование Книги учета доходов и расходов (по отгрузке)

После того, как были внесены все документы и выполнены все операции (регламентные операции, перенесение расходов) – можно сформировать книгу.

Для этого необходимо зайти на вкладку PO.BY и выбрать в разделе Отчеты – “Книга учета доходов и расходов ОСН”.

В открывшемся окне указать:

- Дата – последнее число отчетного периода;

- Организация – по которой необходимо сформировать книгу.

Нажать кнопку “Сформировать книгу”.

Проверка Книги учета доходов и расходов (по отгрузке)

Проверка данной книги заключается в сопоставлении Итогов за квартал по ней с оборотно-сальдовой ведомостью (ОСВ) по счетам.

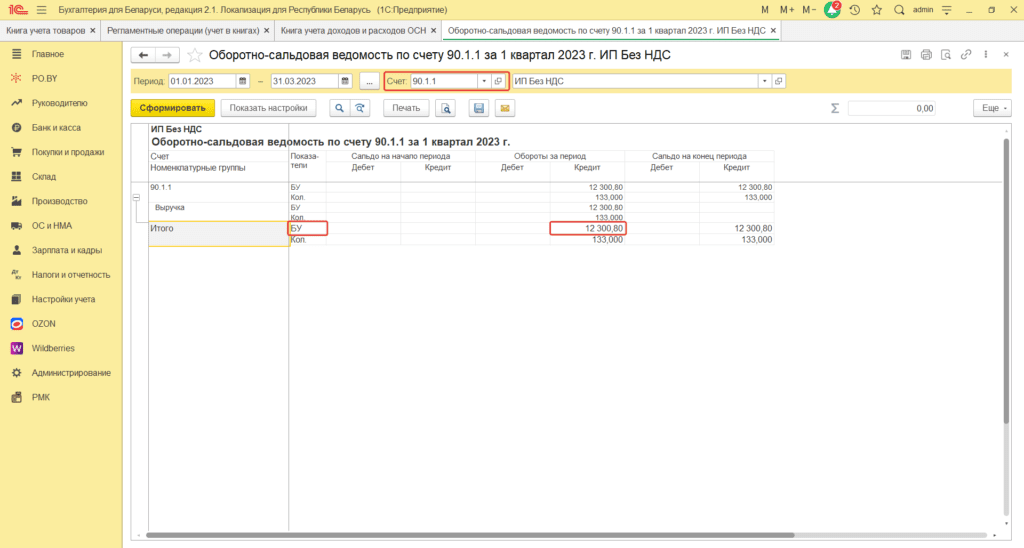

- По графе “Доходы от реализации всего” отражается выручка от реализации товаров (услуг). Данную графу можно сравнить с ОСВ по кредитовому обороту счета 90.1.1 по итоговой строке БУ за квартал.

2. Графу “в т.ч. налоги” можно сравнить с ОСВ по дебету счета 90.2. Т.к. ИП работает Без НДС, то данная графа в книге заполняться не будет.

3. Графа “Внереализационные доходы” сравнивается с ОСВ по обороту счета 91.1.

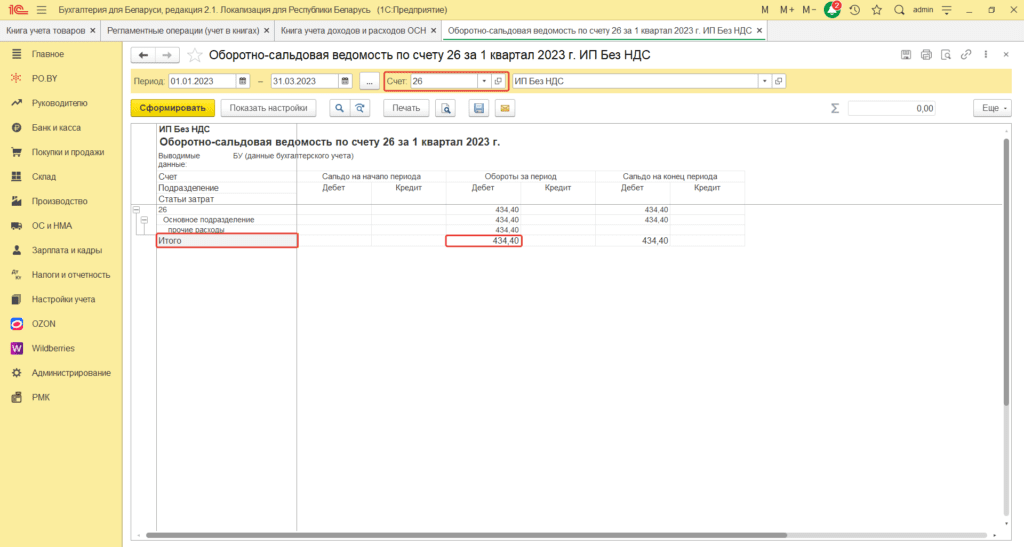

4. В графе “Расходы, приходящиеся на отчетный период” отражаются расходы, отнесенные на счета 26 и 44 (дебетовый оборот по счетам за квартал), а также расходы из книги учета товаров (суммового учета товаров), книги учета сырья и материалов.

Оборот Дт 26/44 + расходы КУТ/КСУТ/КУСиМ = гр. Расходы, приходящиеся на отчетный период.

Комментарии (0)