Книга учета товаров (готовой продукции) у ИП без НДС (по отгрузке)

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

Воспользуйтесь актуальной инструкцией: Книга учета товаров (готовой продукции) ИП без НДС – po.by

Одной из книг, которую необходимо вести ИП, является книга учета товаров. Данная книга отражает информацию об остатках, движении товара и (или) готовой продукции, а также выручке от продажи товаров и себестоимости реализованных товаров.

В программе 1С Книга товаров формируется в зависимости от выбранного в учетной политике метода отражения выручки: по отгрузке или по оплате.

В данной инструкции рассмотрим следующую схему формирования книги учета товаров (по отгрузке):

- Проверить 41 / 43, 60.1 / 76.7 счет по оборотке;

- Выполнить “Закрытие месяца”;

- Перепроведние документов;

- Выполнить регламентные операции;

- Формирование книги учета товаров;

- Проверка книги учета товаров (по отгрузке).

Сверка 41, 43 / 60, 76.7 счета

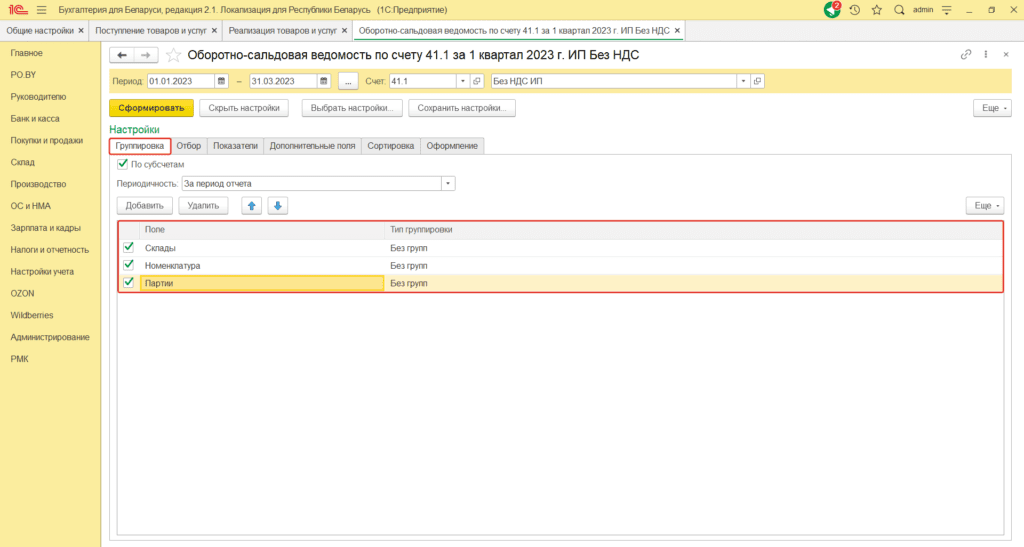

1. Изначально необходимо построить оборотно-сальдовую ведомость по 41 (43) счету и проверить наличие минусов по товарам. Для этого нужно сформировать ОСВ по счету 41 и 43, нажать Показать настройки и проставить галки на вкладке Группировка:

- Если по 41 / 43 счету сформировалось отрицательное сальдо по строке «БУ», необходимо выполнить Групповое перепроведение документов (вкладка «Администрирование»). Затем сформировать заново ОСВ и, если ошибки не исправились, необходимо обратиться к специалисту в 1С Коннект;

- Если по 41 / 43 счету сформировалось отрицательное сальдо по строке «Кол.» по конкретной партии. Для начала необходимо убедиться тот ли товар списан, а после – необходимо открыть Карточку счета, щелкнуть по отрицательной сумме, затем открыть документ и заново добавить эту позицию товара через кнопку Подбор PO.BY. Обратите внимание, чтобы по новой партии, которую надо выбрать, обязательно должен быть остаток.

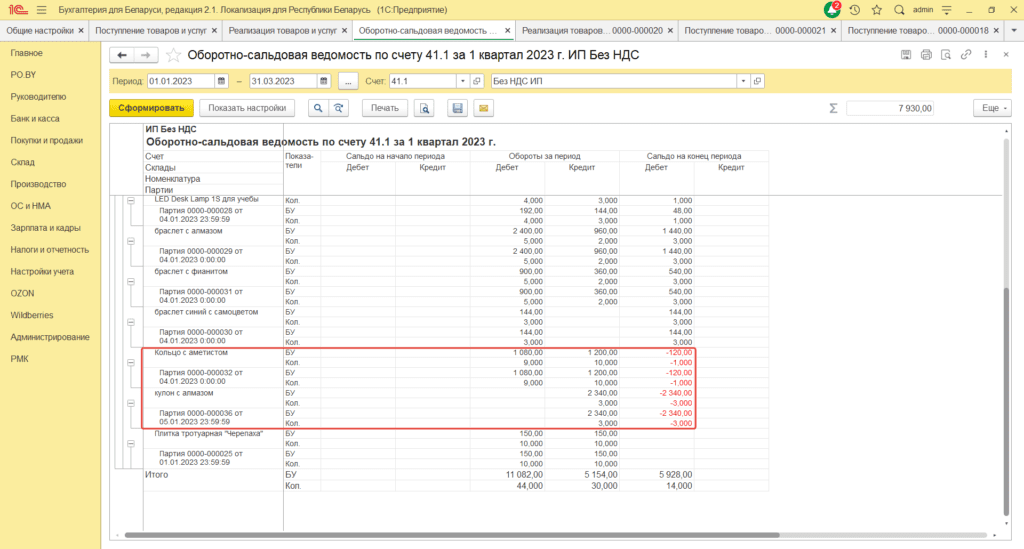

Не правильно:

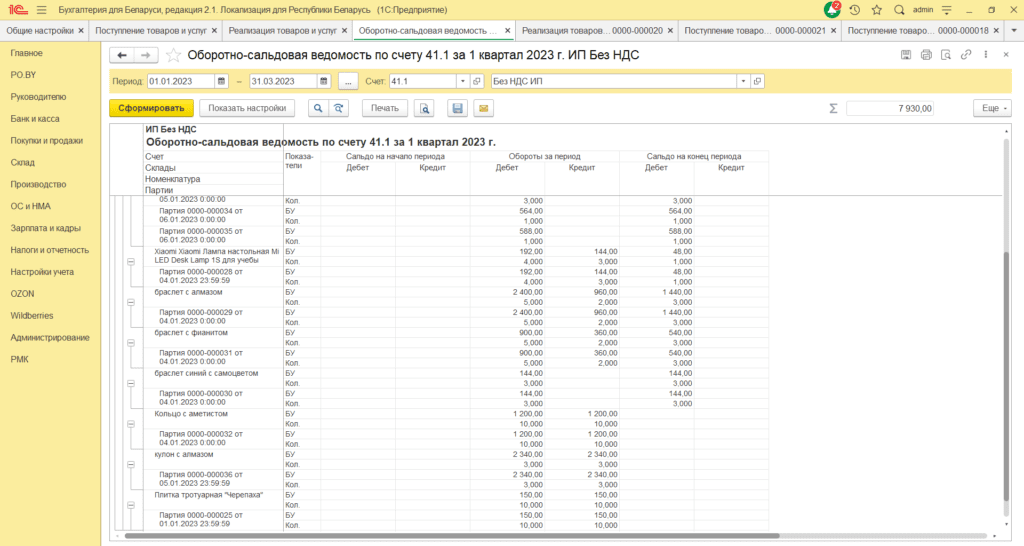

Правильно:

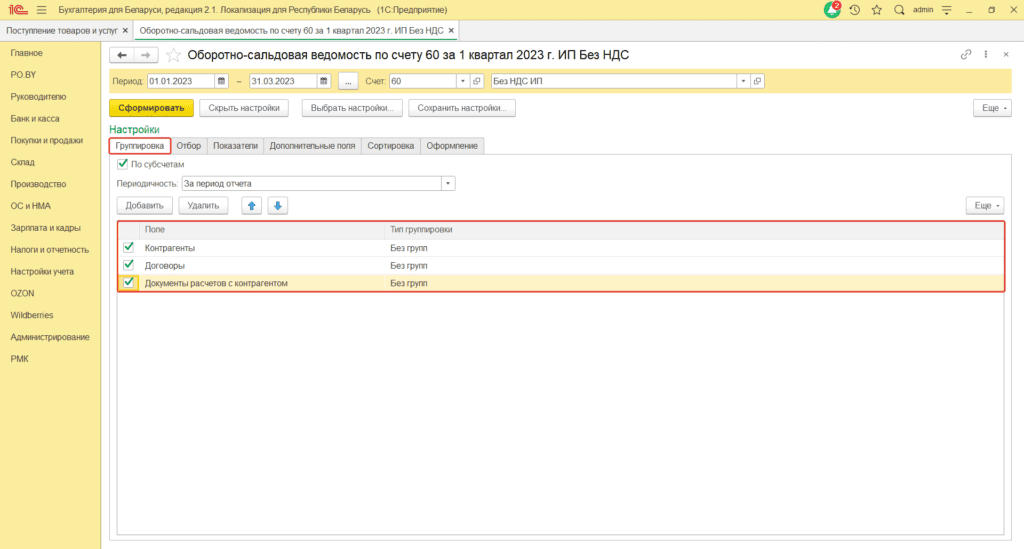

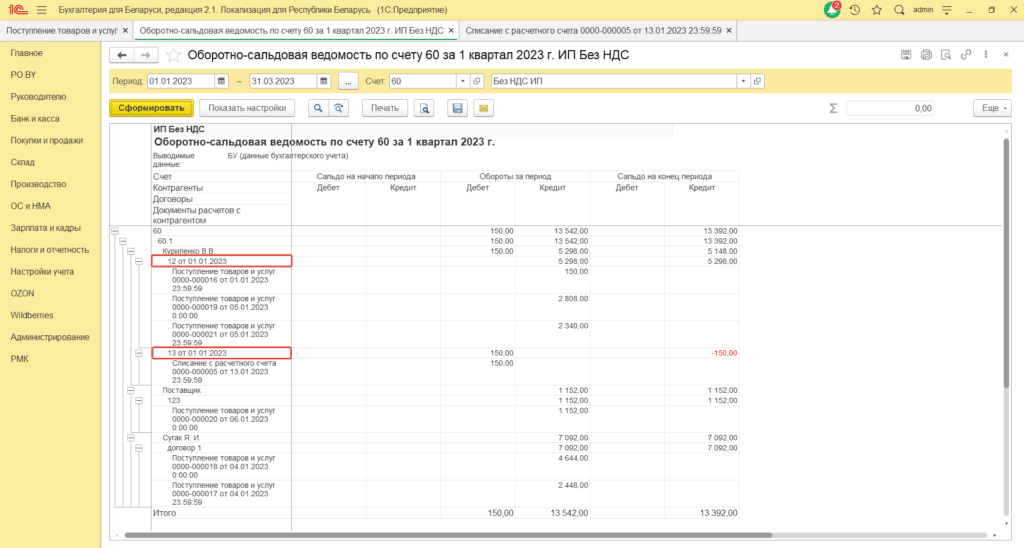

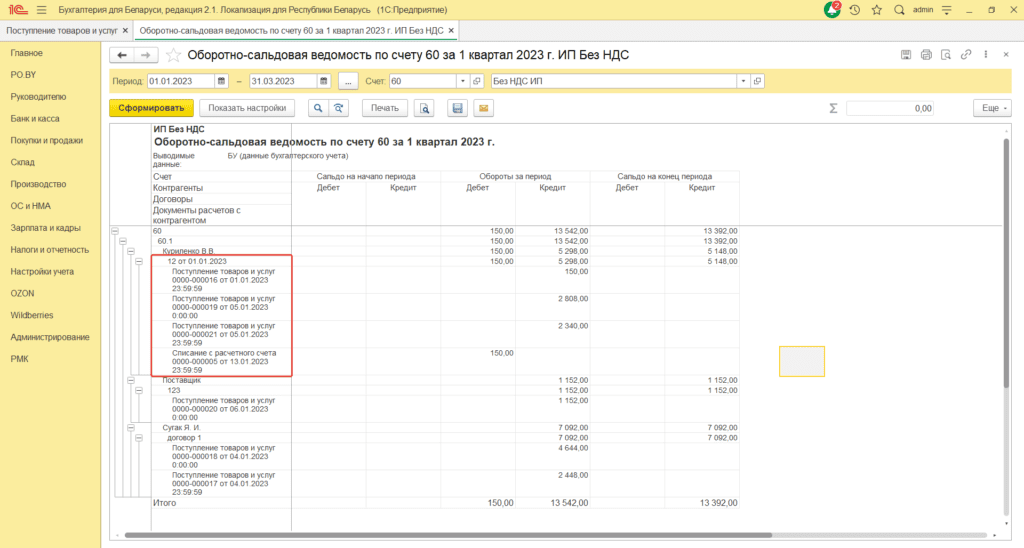

2. Построить оборотно-сальдовую ведомость по 60 (76.7) счету в разрезе договоров (нажать «Показать настройки» и поставить галку «Договоры»). Здесь необходимо проверить, чтобы оплаты закрывались по тому же договору, по которому было поступление товаров (услуг).

! Обратите внимание, на 60 счете – поставщики ТОВАРОВ, на 76.7 – поставщики УСЛУГ.

Не правильно:

Правильно:

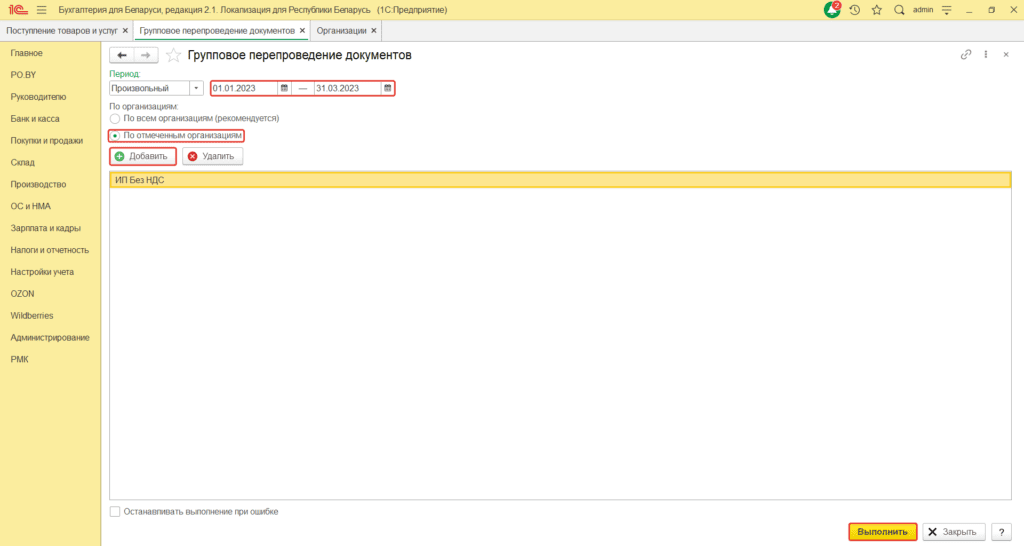

Перепроведение документов

Перед закрытием месяца необходимо выполнить “Групповое перепроведение документов” (на вкладке Администрирование).

В открывшемся окне необходимо:

- Указать период (например, квартал);

- Поставить галку “По отмеченным организациям”;

- Нажать галку “Добавить”;

- Указать организацию, по которой необходимо выполнить перепроведение;

- Нажать кнопку “Выполнить”.

Закрытие месяца

Далее необходимо выполнить закрытие месяца. Данную операцию можно оформить по инструкции: Закрытие месяца у ИП Без НДС.

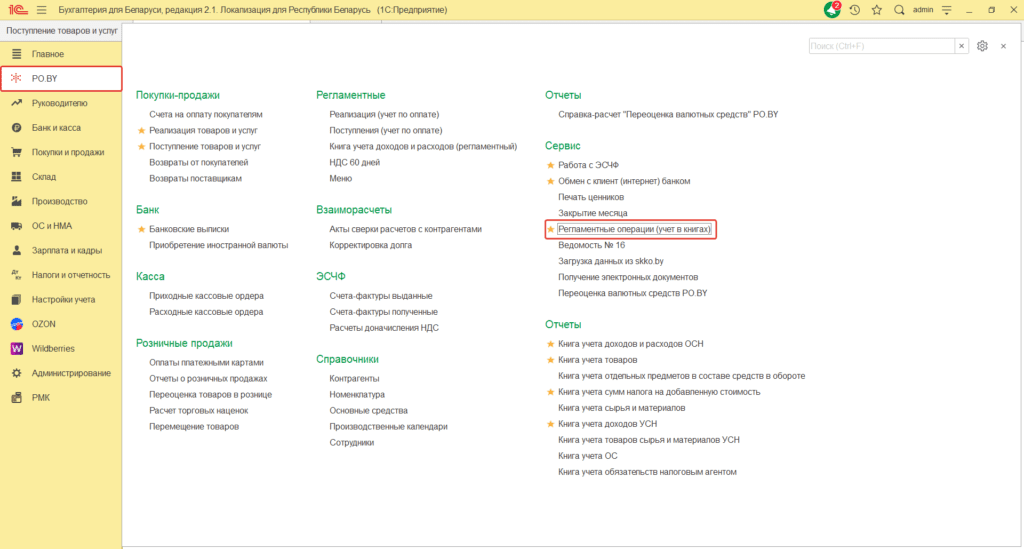

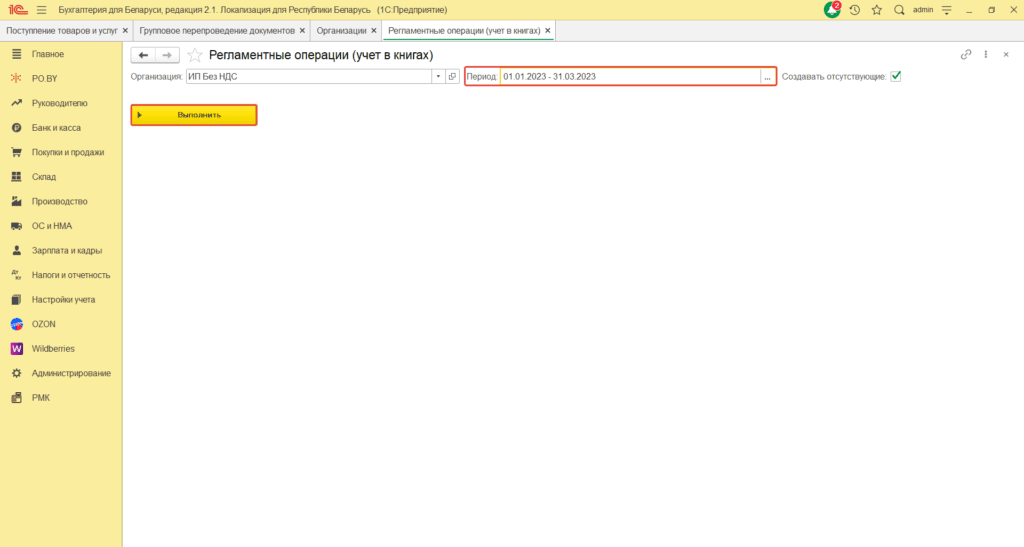

Регламентные операции

После того как выполнено Закрытие месяца за отчетный период (например, квартал), нужно выполнить Регламентные операции (учет в книгах) (на вкладке PO. BY).

Перед выполнением следует указать Организацию, Период проведения и нажать кнопку “Выполнить”.

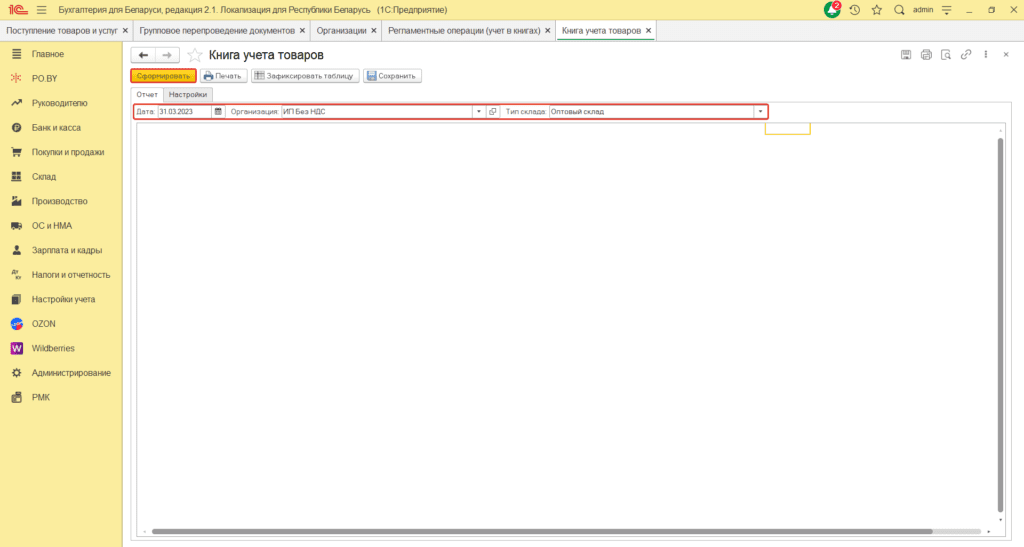

Книга учета товаров (по отгрузке)

После того, как были внесены все документы и выполнены все операции (перепроведение, закрытие месяца, регламентные операции) – можно формировать книгу.

Для этого необходимо зайти на вкладку PO.BY и выбрать в разделе Отчеты – “Книга учета товаров”.

В открывшемся окне указать:

- Дата – последнее число отчетного периода;

- Организация – по которой необходимо сформировать книгу;

- Тип склада: Оптовый склад.

Нажать кнопку “Сформировать”.

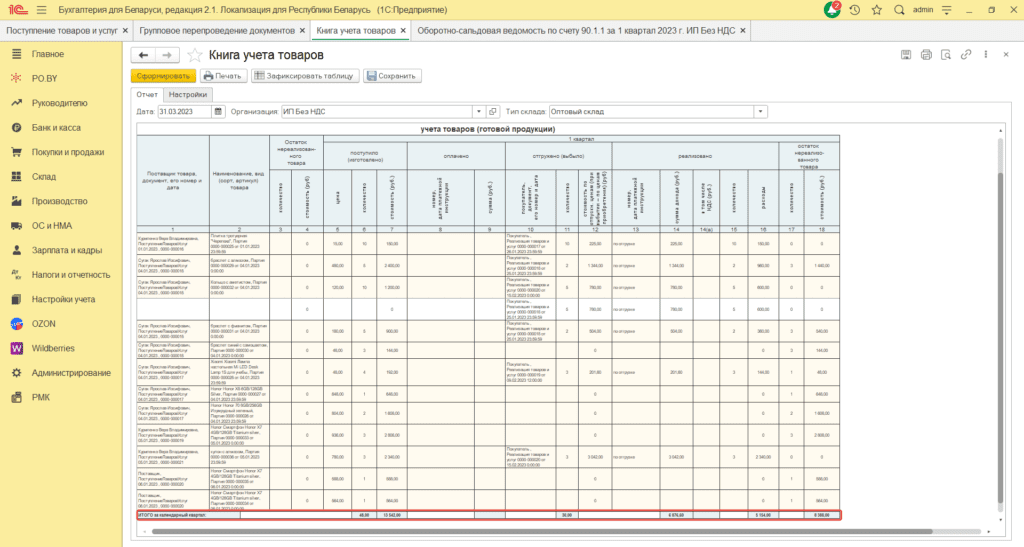

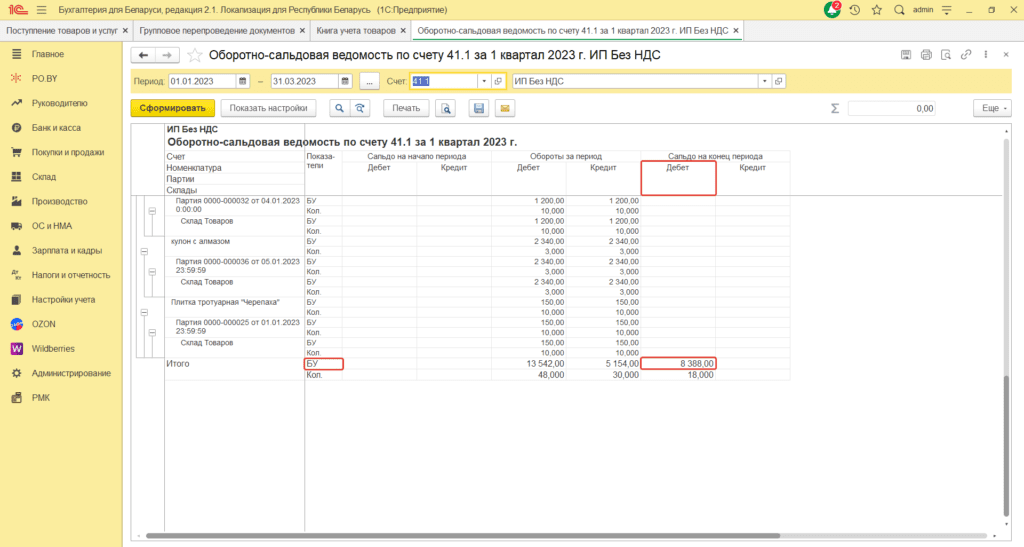

Сверка Книги учета товаров (готовой продукции) (по отгрузке)

Проверка данной книги заключается в сопоставлении Итогов за квартал по ней с оборотно-сальдовой ведомостью (ОСВ) по счетам.

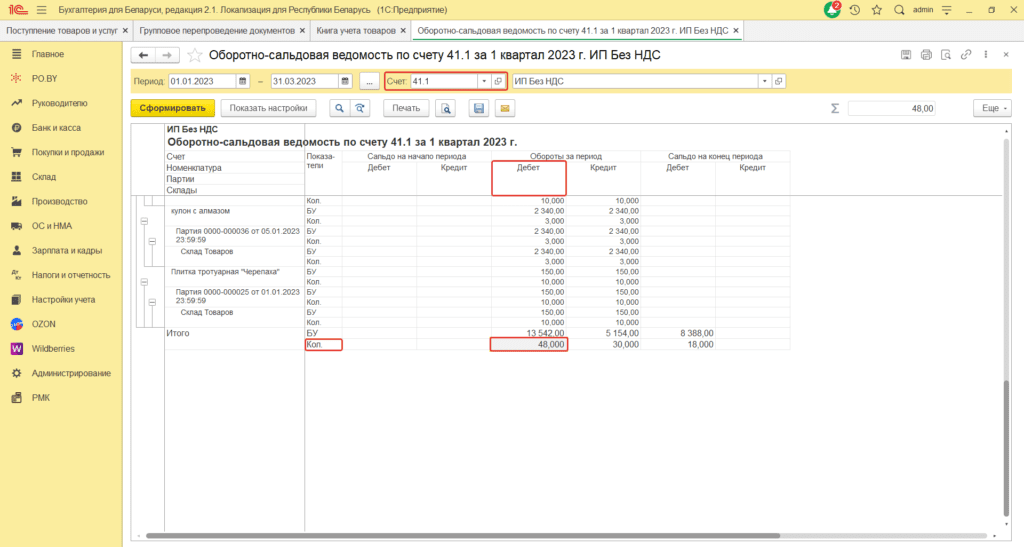

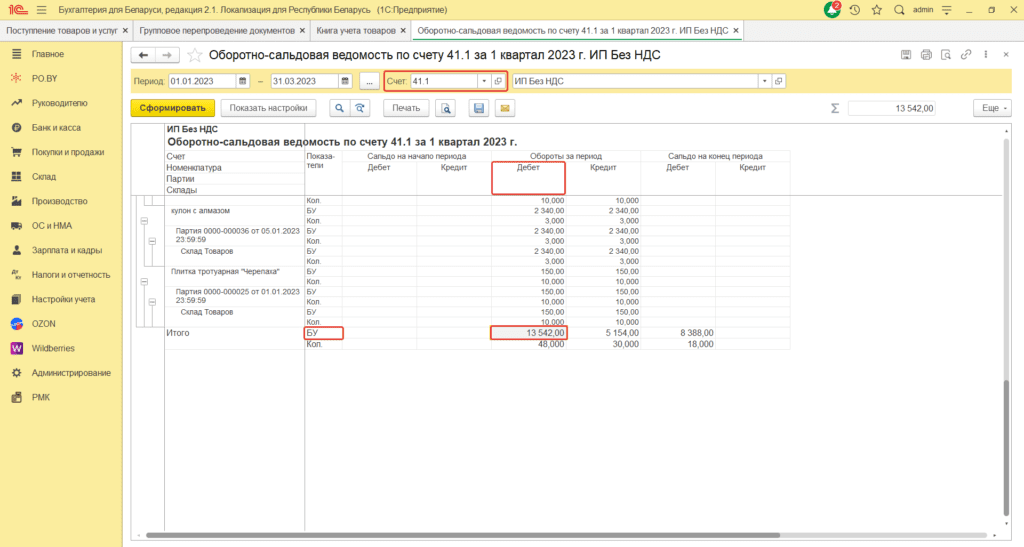

- По графе 6 отражается Количество поступившего / произведенного товара. Данное количество отражается в ОСВ по Дебетовому обороту счетов 41.1 и 43 по итоговой строке Кол. (минус возвраты поставщикам и списания) за квартал .

2. По графе 7 отражается Сумма поступившего / произведенного товара. Данная сумма отражается в ОСВ по дебетовому обороту счетов 41.1 и 43 по итоговой строке (минус возвраты поставщикам и списания) БУ за квартал.

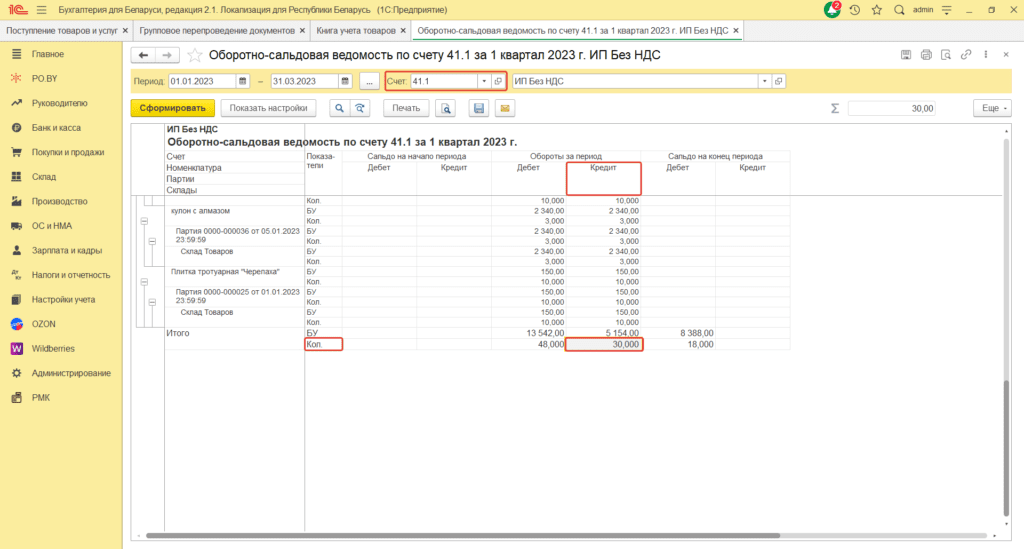

3. По графе 11 отражается Количество выбывшего товара / готовой продукции. Данное количество отражается в ОСВ по кредитовому обороту счетов 41.1 и 43 по итоговой строке Кол. за квартал.

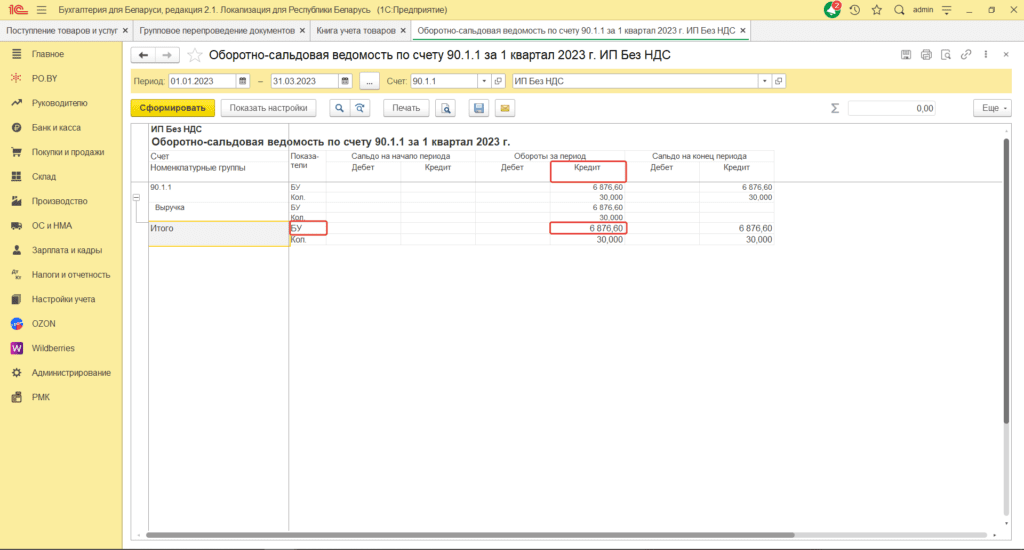

4. По графе 14 отражается сумма дохода за отчетный период. Данная сумма отражается по ОСВ по итоговой строке кредитового оборота счета 90.1.1.

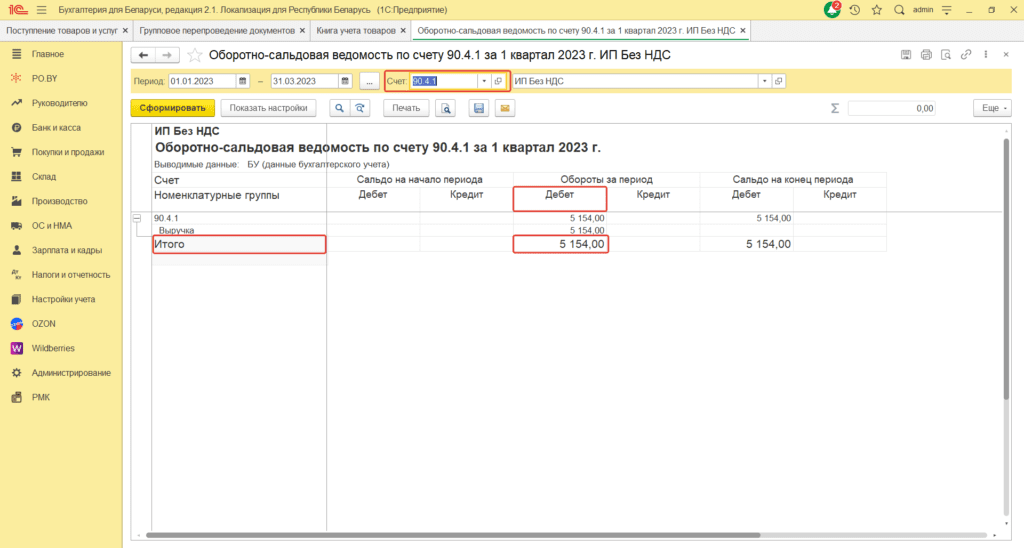

5. По графе 16 отражается себестоимость реализованной продукции. Данная сумма отражается по ОСВ 90.4.1 по итоговой строке.

6. По графе 18 отражается стоимость нереализованного товара. Данная стоимость отражается в ОСВ по конечному дебетовому сальдо 41.1 счета – остаток товара на конец квартала.

Комментарии (0)