Возмещение по страхованию у ИП

Получение страхового возмещения — это процесс компенсации понесённых убытков в результате наступления страхового случая. После его возникновения предприятие уведомляет страховую компанию, собирает необходимые документы и подаёт запрос на выплату. Страховщик оценивает размер ущерба и производит выплату в пределах суммы, оговорённой в договоре. Перечисленные средства отражаются в бухгалтерском учете.

В данной инструкции рассмотрим как отразить возмещение по страхованию у ИП.

Страховое возмещение, полученное после отражения понесенных расходов

Страховое возмещение может происходить уже после оплаченных страхователем расходов.

Хронология отражения документов:

1) Отражение поступление услуг от сторонней организации (отражение расхода)

2) Оплата услуг сторонней организации

3) Поступление страхового возмещения от страховой компании

4) Отражение дохода на сумму страхового возмещения.

Поступление товаров и услуг

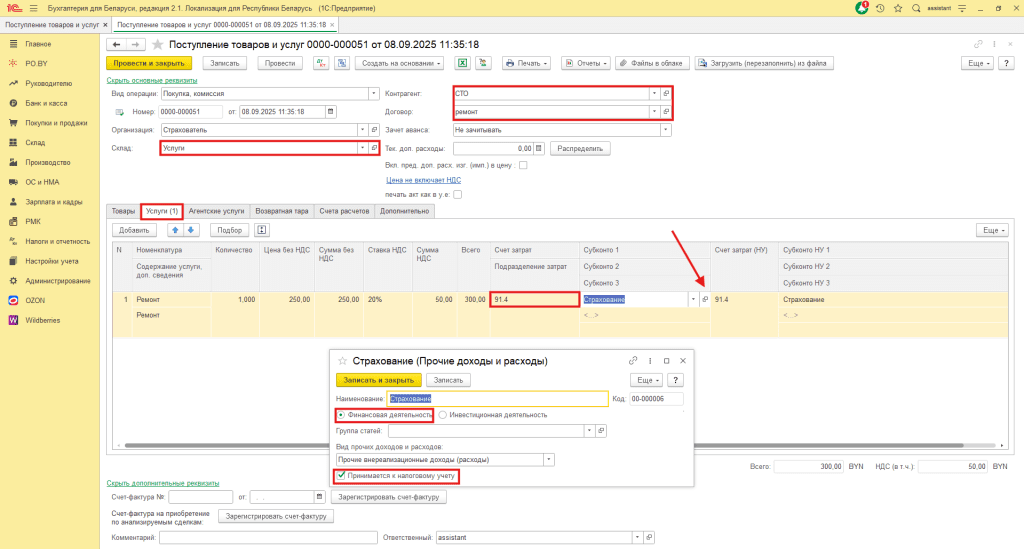

Для отражения полученных услуг от сторонней организации оформляется документ Поступление товаров и услуг (вкладка Покупки и продажи -> Покупки):

- Склад: склад с типом “Оптовый”

- Контрагент и договор: указываем поставщика услуг и договор с ним

- Счет затрат: указываем счет затрат 91.4

- Субконто 1: прочие доходы и расходы

- Настройка номенклатурной группы: указываем “Финансовая деятельность” и ставим галочку напротив “Принимается к налоговому учету”

- Счет расчетов: 76.7

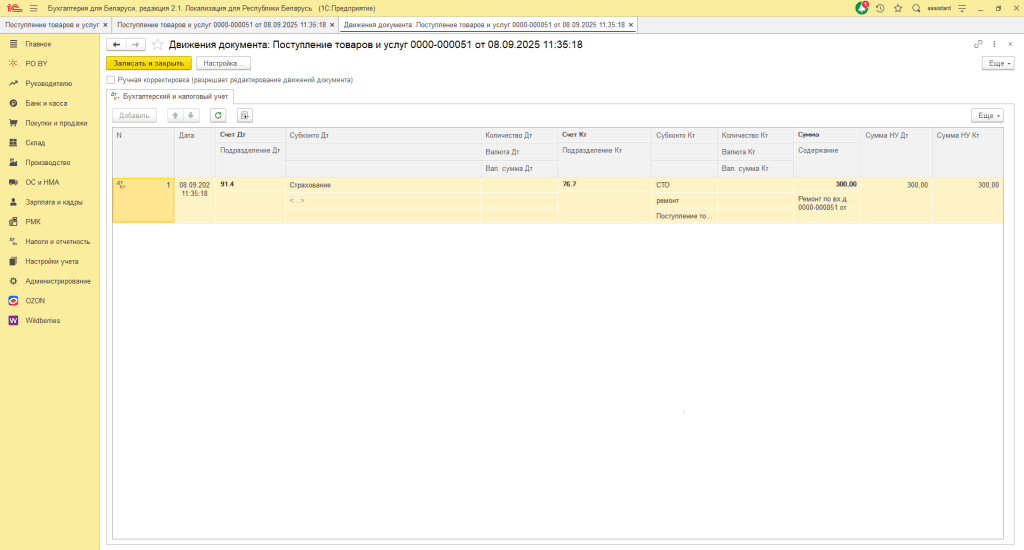

Таким образом, по документу пройдут следующие бухгалтерские проводки:

Оплата сторонней организации

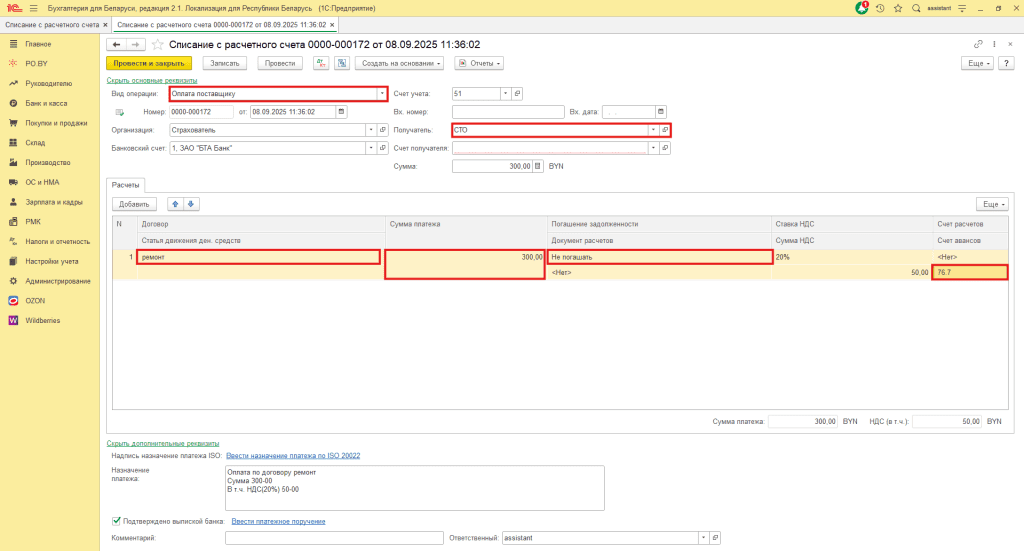

Для отражения оплаты услуг сторонней организации необходимо создать документ Списание с р/с (вкладка Банк и касса -> Банк):

- Вид операции: Оплата поставщику

- Получатель: сторонняя организация, которая оказывала услуги

- Договор: договор со сторонней организацией

- Сумма платежа: проставляем ту сумму, что прописывается в Акте выполненных работы

- Погашение задолженности: Не погашать

Поступление страхового возмещения

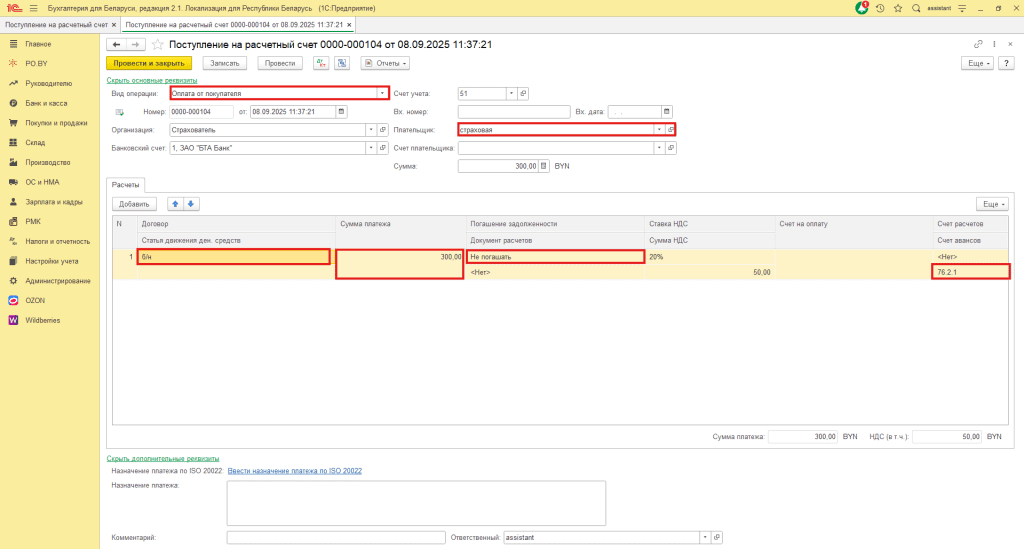

Для отражения поступления страхового возмещения от страховой компании необходимо оформить документ Поступление на р/с (вкладка Банк и касса -> Банк):

- Вид операции: Оплата от покупателя

- Плательщик: страховая компания

- Договор: договор со страховой компанией

- Сумма платежа: указываем ту, что фактически пришла на р/с

- Погашение задолженности: Не погашать

- Счет расчетов: 76.2.1

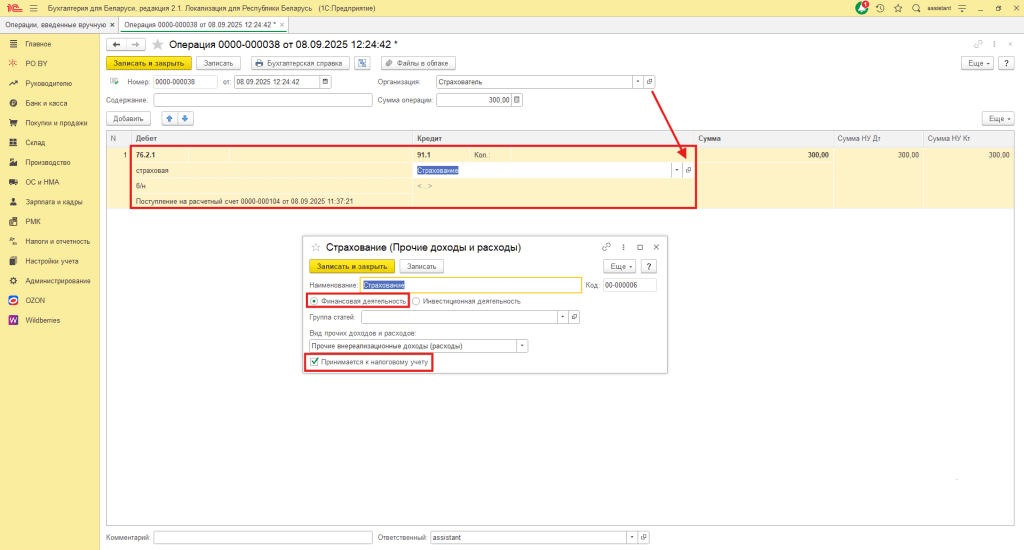

Начисление дохода в виде страхового возмещения

Для отражения дохода в виде суммы страхового возмещения необходимо создать ручную операцию на всю сумму страхового возмещения (Налоги и отчетность -> Операции, введенные вручную):

Страховая компания напрямую платит сторонней организации

Страховое возмещение может происходить напрямую сторонней организации, без перечисления страхователю.

Хронология отражения документов:

1) Отражение поступления услуг от сторонней организации

3) Закрытие задолженности страхователя перед сторонней организацией

4) Начисление дохода от страхового возмещения

Поступление товаров и услуг

Для отражения полученных услуг от сторонней организации оформляем документ Поступление товаров и услуг (вкладка Покупки и продажи -> Покупки):

- Склад: склад с типом “Оптовый”

- Контрагент и договор: указывает поставщика услуг и договор с ним

- Счет затрат: указывает счет затрат 91.4

- Субконто 1: прочие доходы и расходы

- Настройка номенклатурной группы: указываем “Финансовая деятельность” и проставляем галочку около “Принимается к налоговому учету”

Закрытие задолженности перед поставщиком

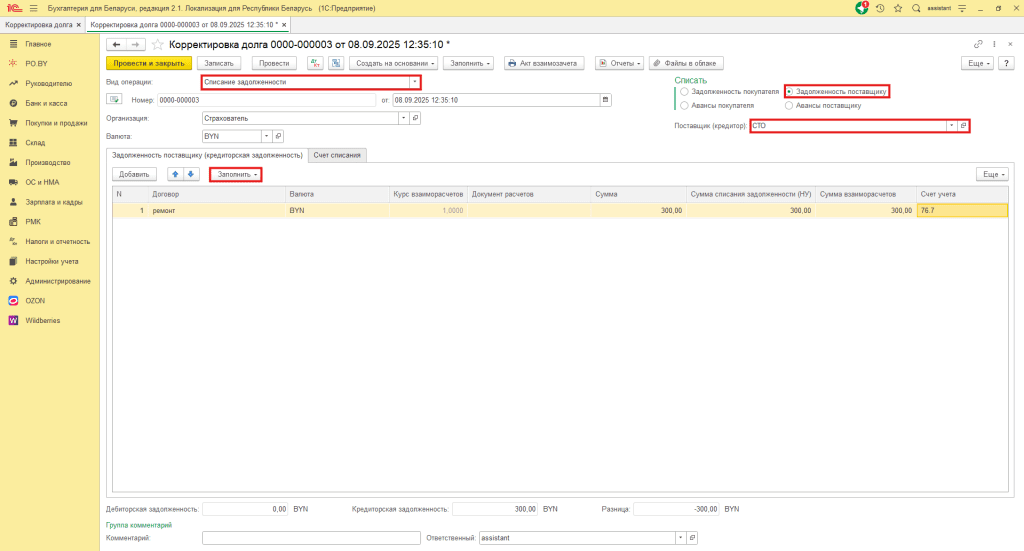

После того, как страховая компания перечислила страховое возмещение страхователю необходимо закрыть задолженность перед поставщиком и закрыть расчеты со страховой компанией.

Для этого ему необходимо создать документ Корректировка долга (Покупки и продажи -> Расчет с контрагентами):

- Вид операции: Списание задолженности

- Списать: Задолженность поставщику

- Поставщик (кредитор): поставщик услуг (в нашем случае СТО)

Табличную часть заполняем по кнопке Заполнить -> Заполнить остатками по взаиморасчетам.

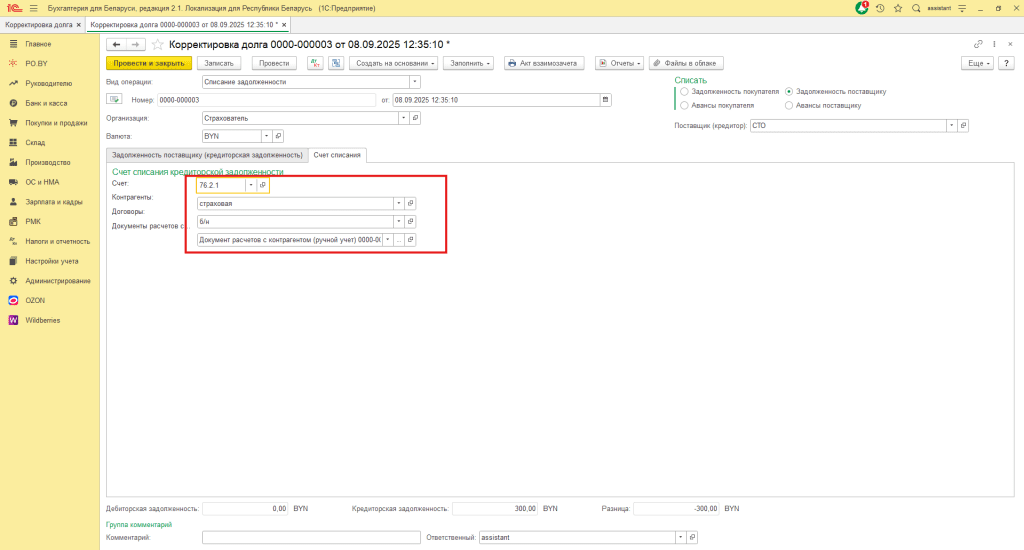

На вкладке Счет списания заполняем всю аналитику:

- Счет: Счет 76.2.1 “Расчеты по имущественному и личному страхованию”

- Контрагент: страховая компания

- Договор: договор со страховой компанией

- Документ расчетов: создаем Документ расчетов с контрагентом (ручной учет)

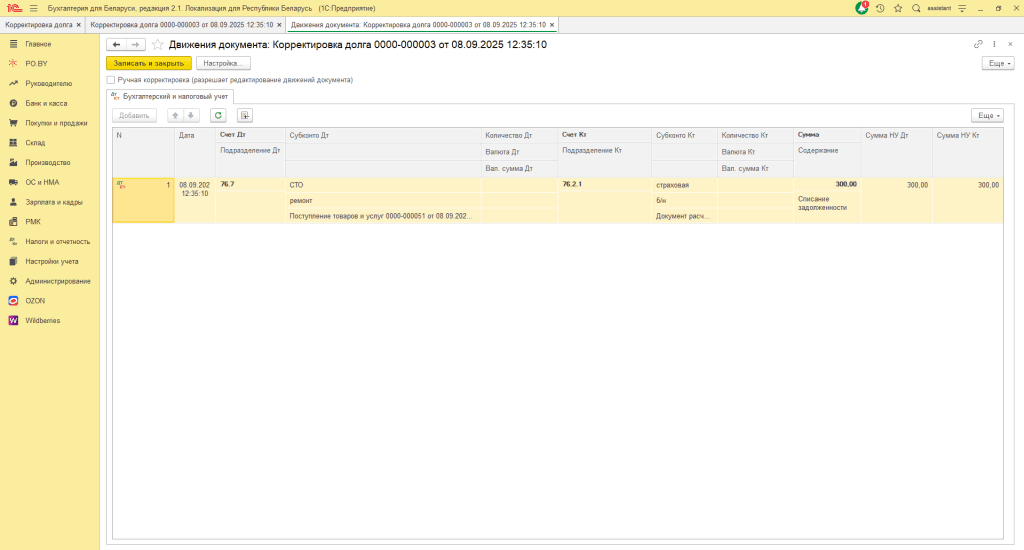

Таким образом, проходит следующая бухгалтерская проводка:

Начисление дохода в виде страхового возмещения

Для отражения дохода в виде суммы страхового возмещения необходимо создать ручную операцию на всю сумму страхового возмещения (Налоги и отчетность -> Операции, введенные вручную):

Страховое возмещение происходит уже после отнесения полученных услуг на затраты

Бывает так, что неизвестно, будет ли страховая компания возмещать понесенные расходы. Поэтому страхователь при поступление услуг относит их на затраты, а уже после (например, в другом отчетном периоде) получает подтверждение от страховой компании о возмещении.

В таком случае порядок документов следующий:

1) Поступление товаров и услуг

2) Оплата сторонней организации на сумму услуг

3) Сторно затраты+ отражение расчетов со страховой компанией

4) Поступление на р/с страхового возмещения

5) Начисление дохода на сумму страхового возмещения

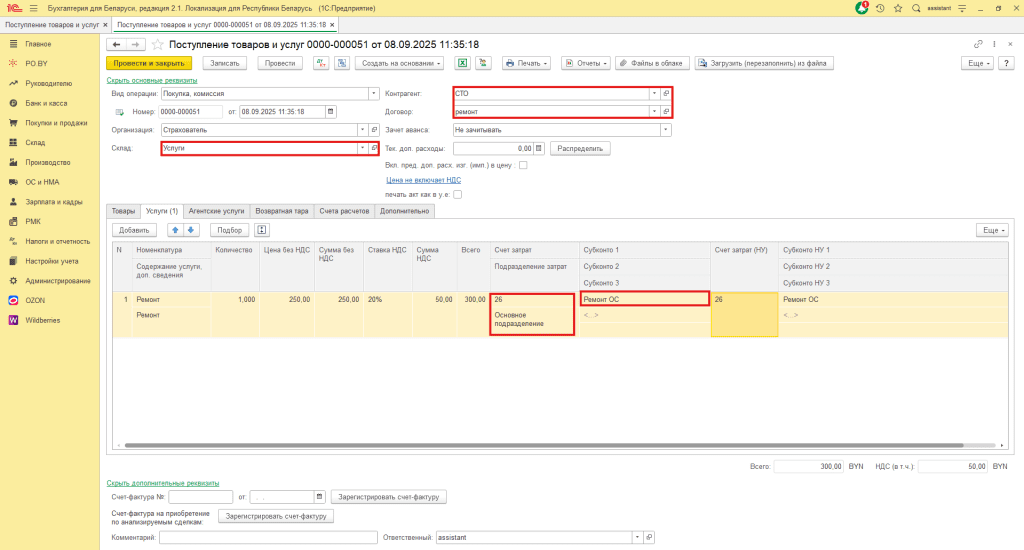

Поступление товаров и услуг

Для отражения полученных услуг от сторонней организации оформляем документ Поступление товаров и услуг (вкладка Покупки и продажи -> Покупки):

- Склад: склад с типом “Оптовый”

- Контрагент и договор: указывает поставщика услуг и договор с ним

- Счет затрат: указывает счет 26 или 44

- Субконто 1: Статья затрат

Оплата сторонней организации за предоставленные услуги

Для отражения оплаты услуг сторонней организации необходимо создать документ Списание с р/с (вкладка Банк и касса -> Банк):

- Вид операции: Оплата поставщику

- Получатель: сторонняя организация, которая оказывала услуги

- Договор: договор со сторонней организацией

- Сумма платежа: проставляем ту сумму, что прописывается в Акте выполненных работы (ту, что указываем в Поступлении товаров и услуг)

- Погашение задолженности: Не погашать

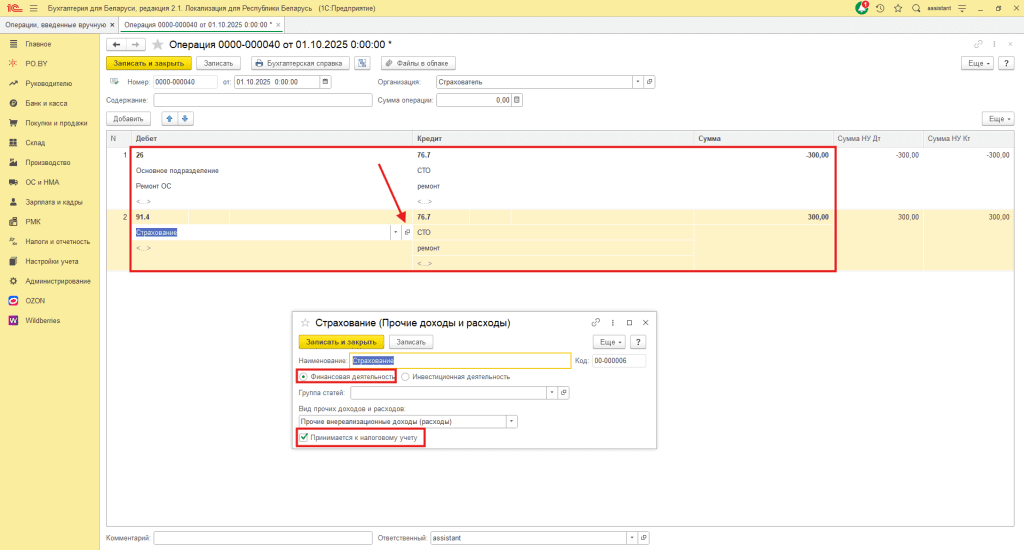

Сторно отраженный расход и расчеты со страховой компанией

Для отражения расчетов со страховой компанией необходимо сделать ручную операцию (Налоги и отчетность -> Операции, введенные вручную):

***Д26 К76.7 – сторнируем отражение полученных услуг на затраты.

Д91.4 К76.7 – отражаем внер. расход на сумму поступивших услуг.

Поступление страхового возмещения

Для отражения поступления страхового возмещения от страховой компании необходимо сделать Поступление на р/с (вкладка Банк и касса -> Банк):

- Вид операции: Оплата от покупателя

- Плательщик: страховая компания

- Договор: договор со страховой компанией

- Сумма платежа: указываем ту, что фактически пришла на р/с

- Погашение задолженности: Не погашать

- Счет расчетов: 76.2.1

Начисление дохода в виде страхового возмещения

Для отражения дохода в виде суммы страхового возмещения необходимо создать ручную операцию на всю сумму страхового возмещения (Налоги и отчетность -> Операции, введенные вручную):

Комментарии (0)