Зарядка электромобиля у ИП без НДС

Индивидуальные предприниматели при покупке авто делают свой выбор в пользу электромобилей. Поэтому и возникает резонный вопрос – каким образом отражать затраты по заправке электроэнергией. Ведь топливо (бензин) является Материалом, а электроэнергия Услугой. Рассмотрим на примере отражение данной ситуации в 1С.

Для отражения полученных услуг по зарядке электромобиля может быть два варианта:

- Отражение полученных услуг с разделением суммы на расходы текущего или будущего периода;

- Списание расходов по зарядке полученных в прошлых периодах.

Отражение полученных услуг с разделением суммы на расходы текущего или будущего периода

Возникают ситуации, когда электромобиль был заряжен в текущем периоде, однако вся электроэнергия не была израсходована. В данном случае стоимость оставшейся неизрасходованной электроэнергии необходимо перенести для списания на затраты в следующем месяце.

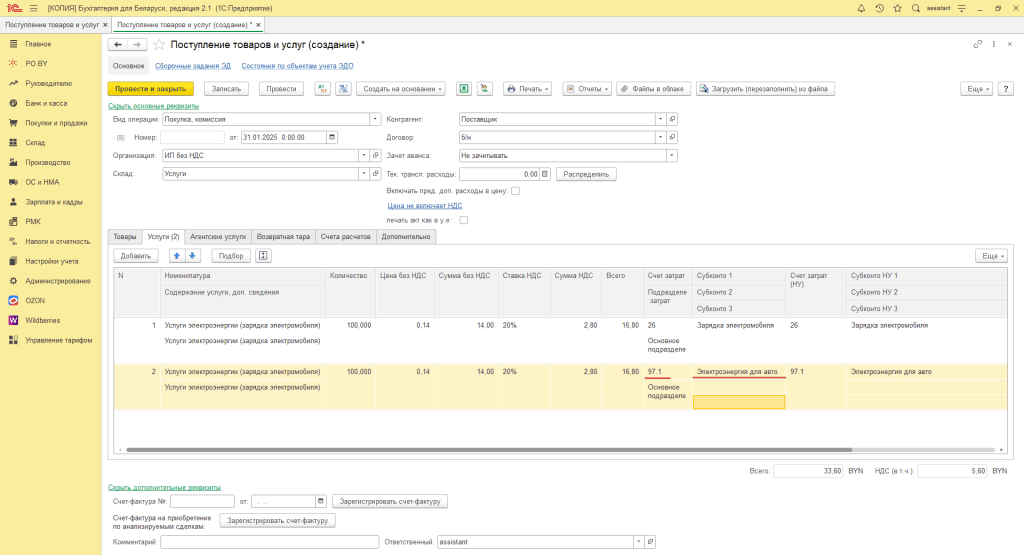

Учет электроэнергии для зарядки электромобиля в программе 1С оформляется документом Поступление товаров и услуг.

Для этого на вкладке Покупки и продажи нужно выбрать журнал документов Поступление товаров и услуг.

Откроется список документов, где необходимо кликнуть по кнопке «Создать».

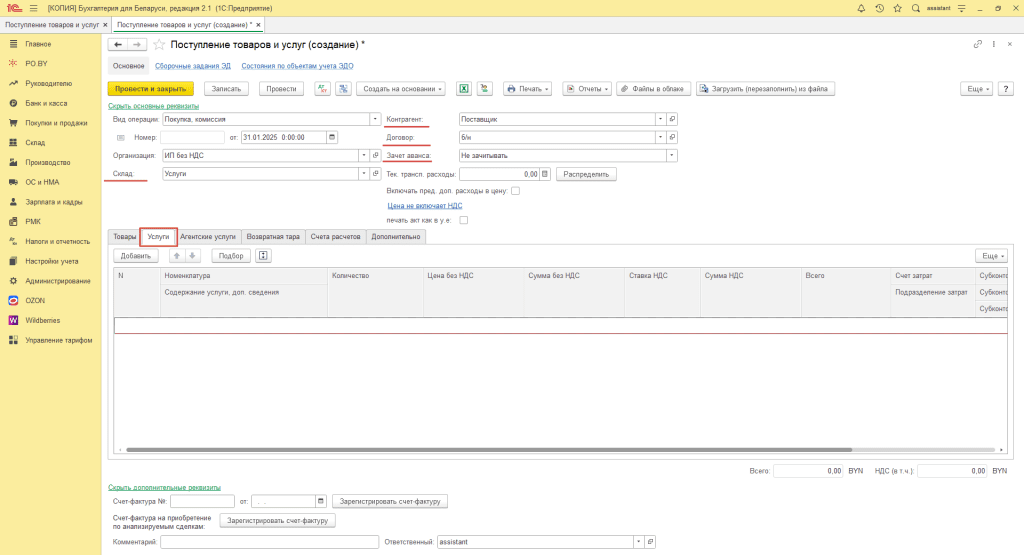

Шапка документа заполняется следующим образом:

- Вид операции: Покупка, комиссия;

- Склад: Услуги (любой с типом “Оптовый“);

- Контрагент: необходимо создать или выбрать из списка Контрагентов;

- Договор: с видом “С поставщиком”;

- Зачет аванса: Не зачитывать.

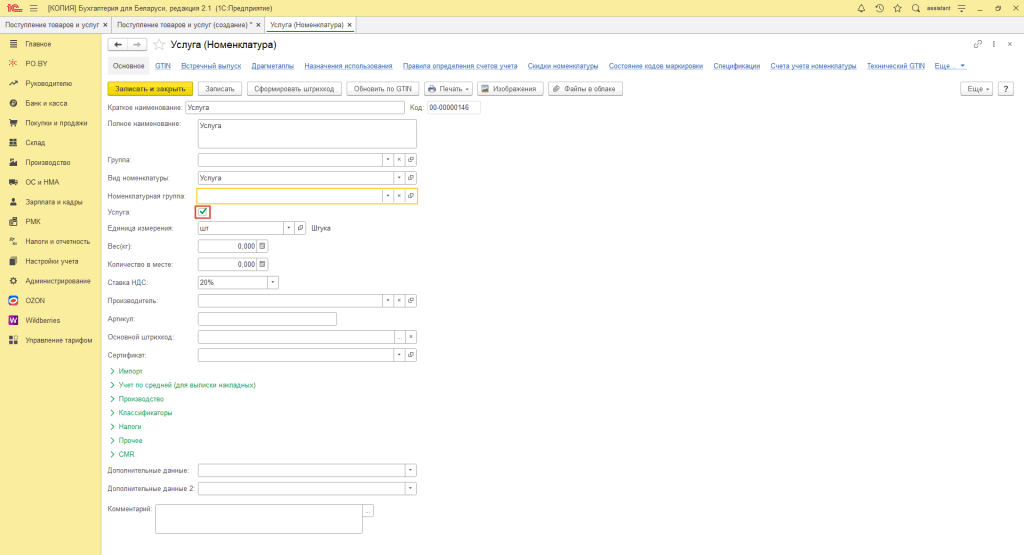

В карточке номенклатуры должна стоять галка “Услуга”.

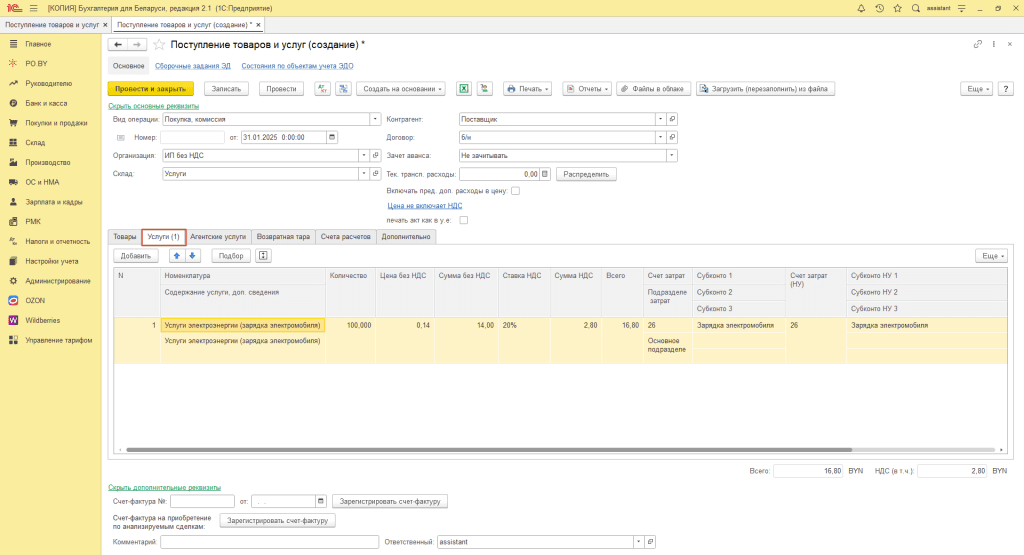

В табличной части заполняются следующие поля:

- Количество: необходимо указать количество кВт электроэнергии, использованной на зарядку электромобиля в текущем периоде;

- Цена: указать стоимость 1 кВт электроэнергии исходя из данных документа, представленного энергоснабжающей организацией;

- Сумма: будет рассчитана автоматически, исходя из указанных данных о количестве и цене;

- Счет затрат: 26, 44;

- Подразделение затрат: Основное подразделение;

- Субконто 1: указать статью затрат для учета электроэнергии для зарядки электромобиля.

Для отражения «переходящей» электроэнергии в этом же документе формируем вторую строку:

- Количество: необходимо указать количество кВт электроэнергии, переходящей на следующий период;

- Цена: указать стоимость 1 кВт электроэнергии исходя из данных документа, представленного энергоснабжающей организацией;

- Сумма: будет рассчитана автоматически, исходя из указанных данных о количестве и цене;

- Счет затрат: 97.1;

- Подразделение затрат: Основное подразделение;

- Субконто 1: создать справочник «Расходы будущего периода», внутри него указать только наименование, например, Электроэнергия для авто.

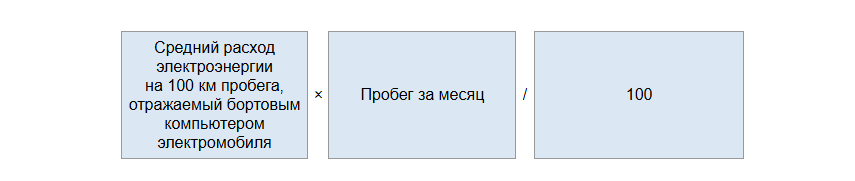

Расчет количества “переходящей” энергии

1. Если аккумулятор электроэнергии автомобиля заряжали в одном отчётном периоде, а электроэнергию использовали в другом, то для подсчёта количества перенесённой электроэнергии можно взять данные с приборов электромобилей, которые показывают уровень заряда этого источника.

2. Так же количество «переходящей» электроэнергии можно рассчитать, применив формулу для расчета электроэнергии, приходящейся на месяц:

Документ заполняем следующим образом:

На вкладке Счета расчетов указать счет 76.7:

После заполнения данных можно проводить документ, нажав по кнопке «Провести» или «Провести и закрыть».

Списание расходов по зарядке авто, полученных в прошлых периодах

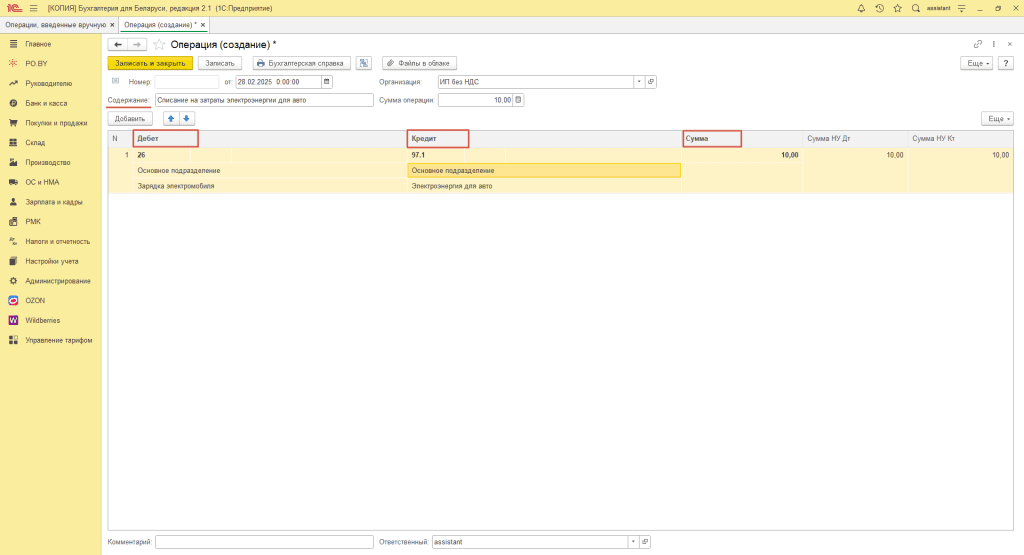

Для отражения суммы «переходящей» электроэнергии в программе 1С необходимо оформить документ Операция, введенная вручную.

Для этого на вкладке Налоги и отчетность необходимо выбрать документ Операция, введенная вручную.

Откроется список операций, где необходимо кликнуть по кнопке «Создать», из выпадающего списка выбрать Операция.

В табличной части операции необходимо заполнить поля Дебет и Кредит, указав счета учета и списания неиспользованной электроэнергии в прошлом периоде, в поле Сумма указать стоимость электроэнергии, которая должна быть списана на затраты.

В шапке документа, в поле Содержание указать назначение операции.

После заполнения данных можно проводить документ, нажав по кнопке «Записать» или «Записать и закрыть».

Комментарии (0)