Возмещение по страхованию у фирмы на УСН

Страховое возмещение для организации представляет собой процедуру получения компенсации за убытки, возникшие вследствие страхового события. После его наступления компания информирует страховщика, подготавливает требуемые документы и направляет заявление на выплату. Страховая компания проводит оценку ущерба и осуществляет выплату в рамках установленной договором страховой суммы. Полученные средства фиксируются в бухгалтерском учете.

В данной инструкции рассмотрим как отразить возмещение по страхованию у фирмы.

Страховое возмещение, полученное после отражения понесенных расходов

Страховое возмещение может происходить уже после оплаченных страхователем расходов.

Хронология отражения документов:

1) Отражение поступление услуг от сторонней организации (отражение расхода)

2) Оплата услуг сторонней организации

3) Поступление страхового возмещения от страховой компании

4) Отражение дохода на сумму страхового возмещения.

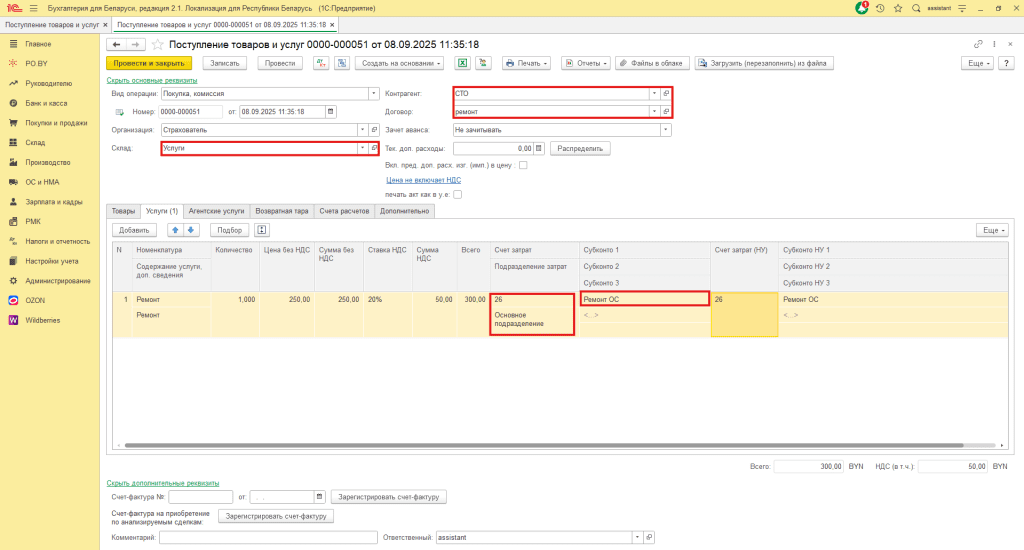

Поступление товаров и услуг

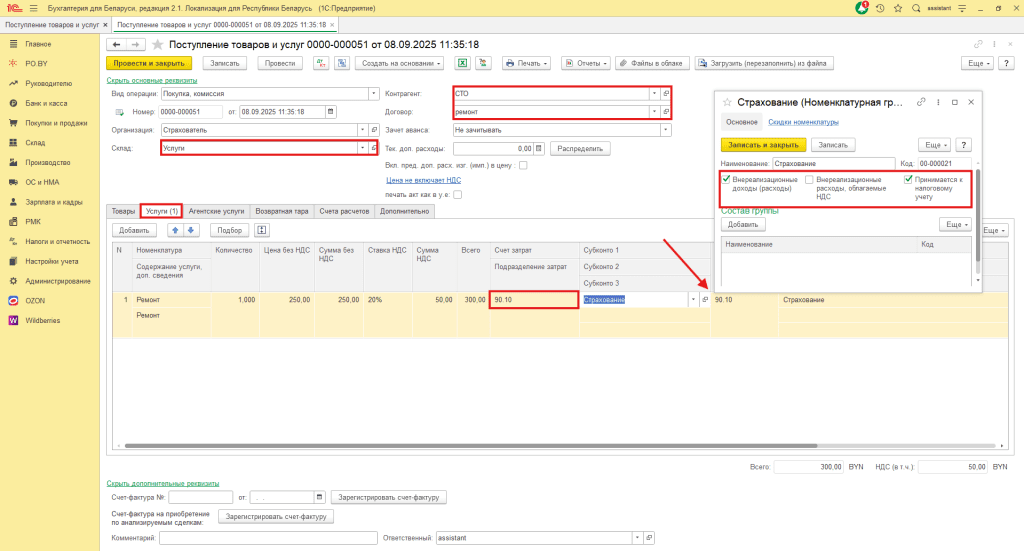

Для отражения полученных услуг от сторонней организации оформляется документ Поступление товаров и услуг (вкладка Покупки и продажи -> Покупки):

- Склад: склад с типом “Оптовый”

- Контрагент и договор: указываем поставщика услуг и договор с ним

- Счет затрат: указываем счет затрат 90.10

- Субконто 1: номенклатурная группа, например, страхования (создается вручную)

- Настройка номенклатурной группы: галочки напротив “Внер. расход/доход” и “Принимается к налоговому учету”

- Счет расчетов: 76.7

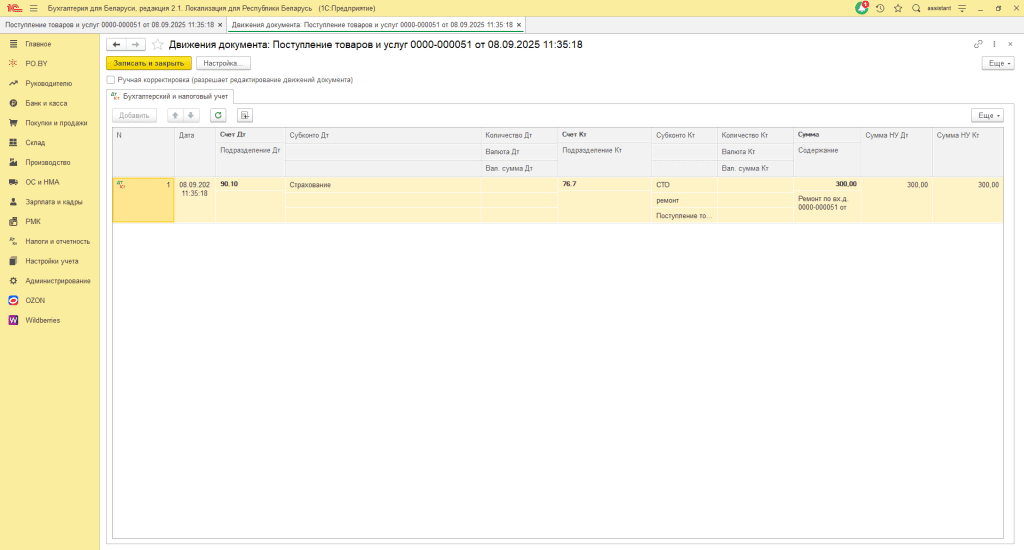

Таким образом, по документу пройдут следующие бухгалтерские проводки:

Оплата сторонней организации

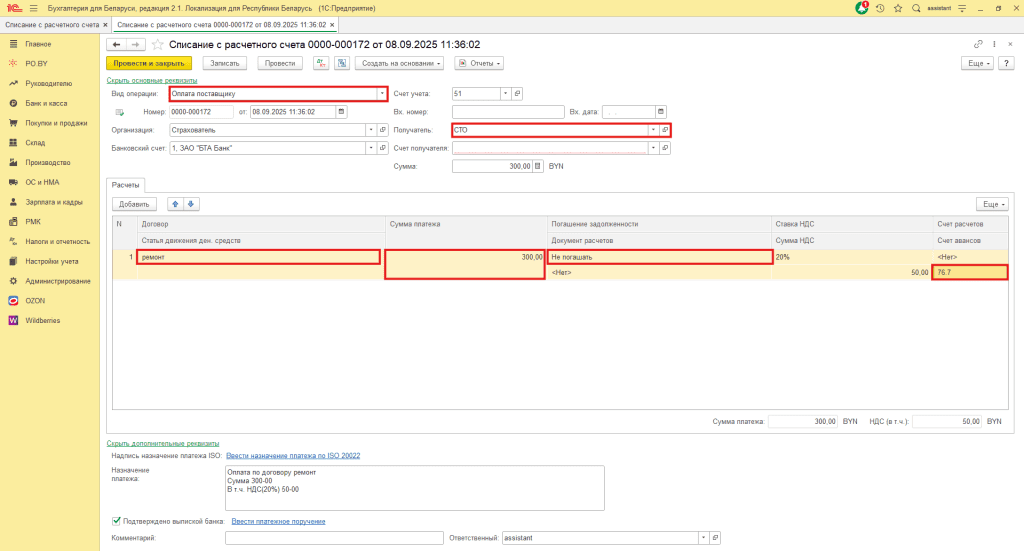

Для отражения оплаты услуг сторонней организации необходимо создать документ Списание с р/с (вкладка Банк и касса -> Банк):

- Вид операции: Оплата поставщику

- Получатель: сторонняя организация, которая оказывала услуги

- Договор: договор со сторонней организацией

- Сумма платежа: проставляем ту сумму, что прописывается в Акте выполненных работы

- Погашение задолженности: Не погашать

Поступление страхового возмещения

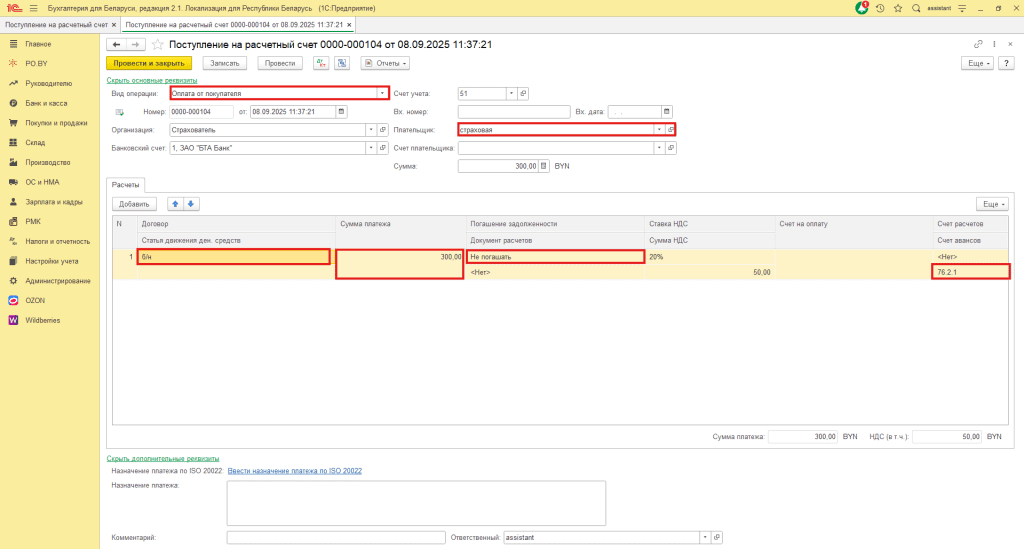

Для отражения поступления страхового возмещения от страховой компании необходимо оформить документ Поступление на р/с (вкладка Банк и касса -> Банк):

- Вид операции: Оплата от покупателя

- Плательщик: страховая компания

- Договор: договор со страховой компанией

- Сумма платежа: указываем ту, что фактически пришла на р/с

- Погашение задолженности: Не погашать

- Счет расчетов: 76.2.1

*Сумма, поступившая на р/с является налогооблагаемой базой для уплаты налога.

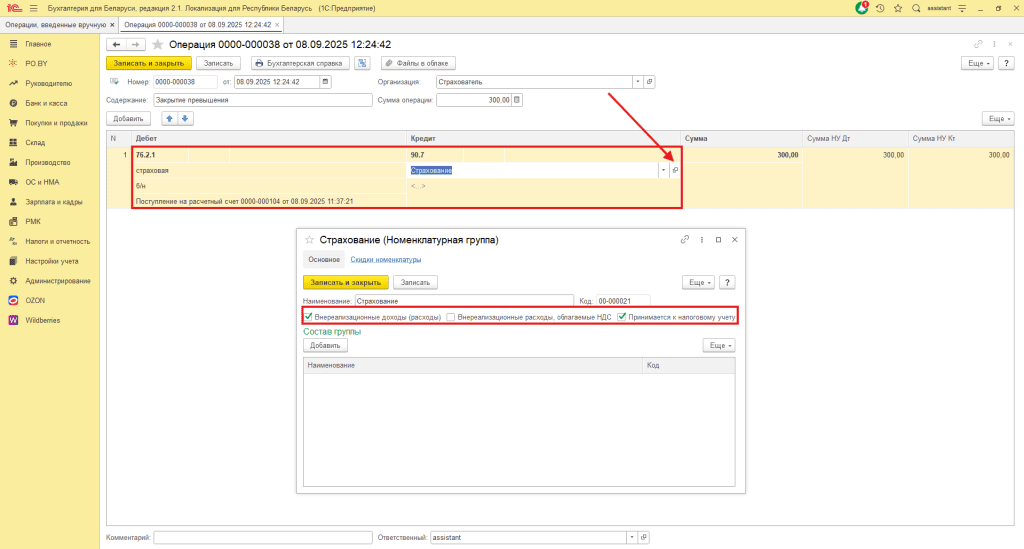

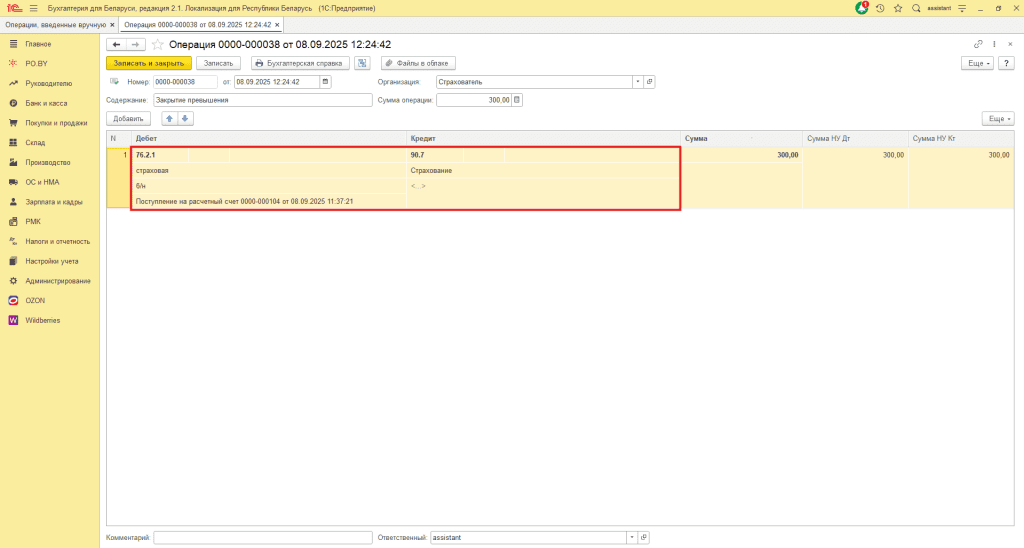

Начисление дохода в виде страхового возмещения

Для отражения дохода в виде суммы страхового возмещения необходимо создать ручную операцию на всю сумму страхового возмещения (Налоги и отчетность -> Операции, введенные вручную):

*** Доход по страховому возмещению должен быть отражен как внер. доход и принят к налоговому учету.

Страховая компания напрямую платит сторонней организации

Страховое возмещение может происходить напрямую сторонней организации, без перечисления страхователю.

Хронология отражения документов:

1) Отражение поступления услуг от сторонней организации

3) Закрытие задолженности страхователя перед сторонней организацией

4) Начисление дохода от страхового возмещения

Поступление товаров и услуг

Для отражения полученных услуг от сторонней организации оформляем документ Поступление товаров и услуг (вкладка Покупки и продажи -> Покупки):

- Склад: склад с типом “Оптовый”

- Контрагент и договор: указывает поставщика услуг и договор с ним

- Счет затрат: указывает счет затрат 90.10

- Субконто 1: номенклатурная группа, например, страхования (создается вручную)

- Настройка номенклатурной группы: галочки напротив “Внер. расход/доход” и “Принимается в НУ”

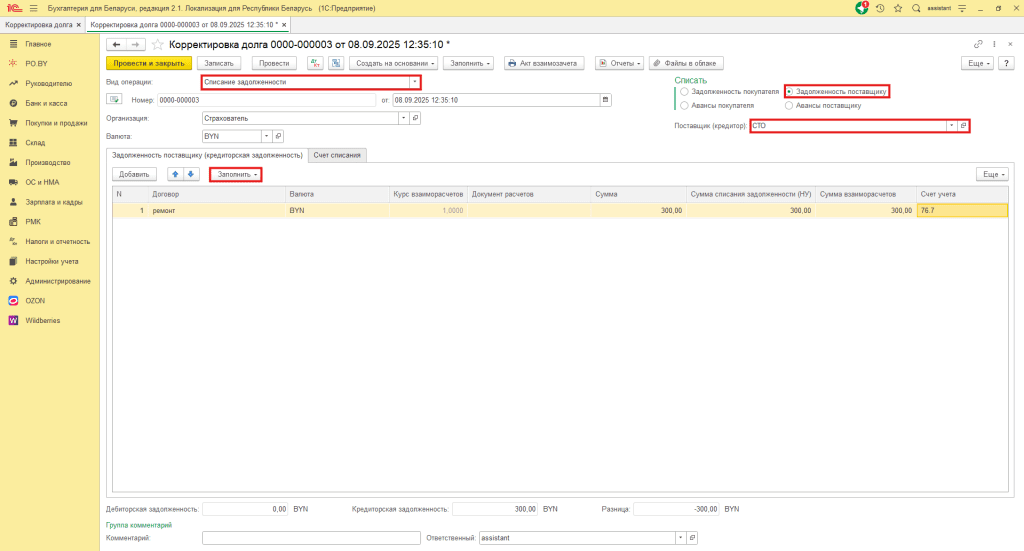

Закрытие задолженности перед поставщиком

После того, как страховая компания перечислила страховое возмещение страхователю необходимо закрыть задолженность перед поставщиком и закрыть расчеты со страховой компанией.

Для этого ему необходимо создать документ Корректировка долга (Покупки и продажи -> Расчет с контрагентами):

- Вид операции: Списание задолженности

- Списать: Задолженность поставщику

- Поставщик (кредитор): поставщик услуг (в нашем случае СТО)

Табличную часть заполняем по кнопке Заполнить -> Заполнить остатками по взаиморасчетам.

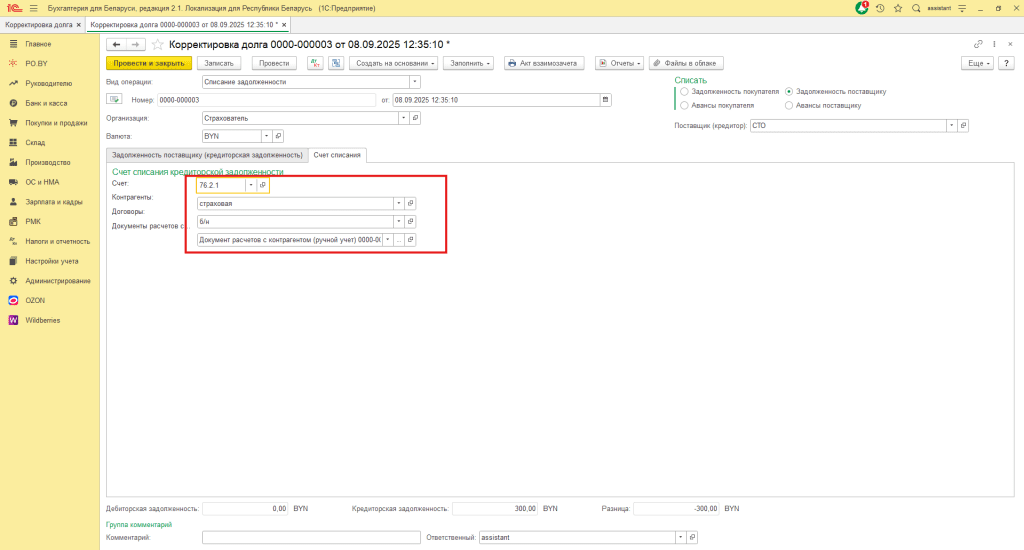

На вкладке Счет списания заполняем всю аналитику:

- Счет: Счет 76.2.1 “Расчеты по имущественному и личному страхованию”

- Контрагент: страховая компания

- Договор: договор со страховой компанией

- Документ расчетов: создаем Документ расчетов с контрагентом (ручной учет)

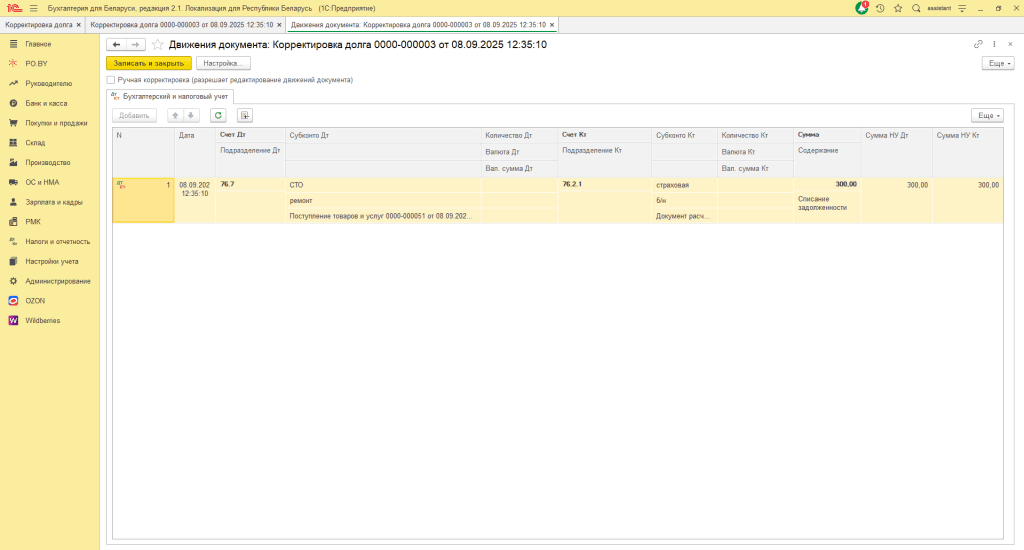

Таким образом, проходит следующая бухгалтерская проводка:

Начисление дохода в виде страхового возмещения

Для отражения дохода в виде суммы страхового возмещения необходимо создать ручную операцию на всю сумму страхового возмещения (Налоги и отчетность -> Операции, введенные вручную):

*** Доход по страховому возмещению должен быть отражен как внер. доход и принят к налоговому учету.

Страховое возмещение происходит уже после отнесения полученных услуг на затраты

Бывает так, что организация не знает, будет ли ей страховая компания возмещать понесенные расходы. Поэтому организация при поступление услуг относит их на затраты, а уже после (например, в другом отчетном периоде) получает подтверждение от страховой компании о возмещении.

В таком случае порядок документов следующий:

1) Поступление товаров и услуг

2) Оплата сторонней организации на сумму услуг

3) Сторно затраты+ отражение расчетов со страховой компанией

4) Поступление на р/с страхового возмещения

5) Начисление дохода на сумму страхового возмещения

Поступление товаров и услуг

Для отражения полученных услуг от сторонней организации оформляем документ Поступление товаров и услуг (вкладка Покупки и продажи -> Покупки):

- Склад: склад с типом “Оптовый”

- Контрагент и договор: указывает поставщика услуг и договор с ним

- Счет затрат: указывает счет 26 или 44

- Субконто 1: Статья затрат

Оплата сторонней организации за предоставленные услуги

Для отражения оплаты услуг сторонней организации необходимо создать документ Списание с р/с (вкладка Банк и касса -> Банк):

- Вид операции: Оплата поставщику

- Получатель: сторонняя организация, которая оказывала услуги

- Договор: договор со сторонней организацией

- Сумма платежа: проставляем ту сумму, что прописывается в Акте выполненных работы (ту, что указываем в Поступлении товаров и услуг)

- Погашение задолженности: Не погашать

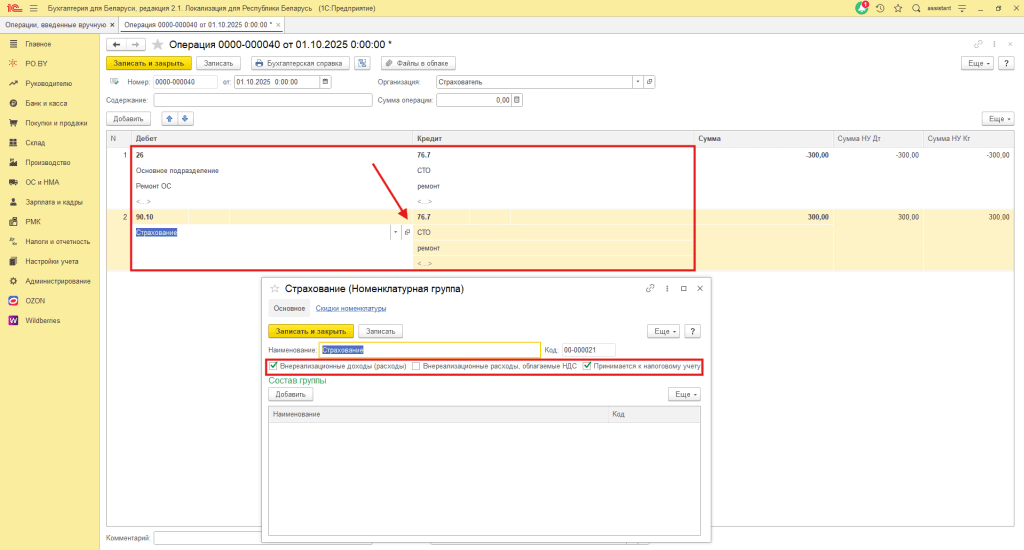

Сторно отраженный расход и расчеты со страховой компанией

Для отражения расчетов со страховой компанией необходимо сделать ручную операцию (Налоги и отчетность -> Операции, введенные вручную):

***Д26 К76.7 – сторнируем отражение полученных услуг на затраты.

Д90.10 К76.7 – отражаем внер. расход на сумму поступивших услуг.

Поступление страхового возмещения

Для отражения поступления страхового возмещения от страховой компании необходимо сделать Поступление на р/с (вкладка Банк и касса -> Банк):

- Вид операции: Оплата от покупателя

- Плательщик: страховая компания

- Договор: договор со страховой компанией

- Сумма платежа: указываем ту, что фактически пришла на р/с

- Погашение задолженности: Не погашать

- Счет расчетов: 76.2.1

Начисление дохода в виде страхового возмещения

Для отражения дохода в виде суммы страхового возмещения необходимо создать ручную операцию на всю сумму страхового возмещения (Налоги и отчетность -> Операции, введенные вручную):

*** Доход по страховому возмещению должен быть отражен как внер. доход и принят к налоговому учету.

Комментарии (0)